物业管理企业收并购中业绩承诺的价值评估

——以碧桂园服务收购富良环球为例

2022-10-16 12:26:18崔佩琪李晶晶施纯峥

中国资产评估 2022年9期

■崔佩琪 李晶晶 施纯峥

(深圳市保臻社区服务科技有限公司,深圳 518057)

一、引言

国内物业公司的上市始于2014 年彩生活(代码:01778)在香港证券交易所的上市。由于物业公司具有轻资产运营的特点,上市后各家公司均将收并购作为扩大发展规模的重要方式。据统计,2020年物业管理企业收并购案例50 多起,并购金额约为83 亿元。2021 年由于高杠杆房地产企业的资产甩卖,物业管理企业收并购案例和金额均大幅增加,截至2021 年10 月中旬已有70 余起,涉及金额超过290 亿元。

在收并购过程中,收购方会对被收购标的公司提出不同类型的业绩承诺,要求标的公司在未来年度完成净利润、合约面积等财务和业务指标。若标的公司未能完成承诺则原股东需要进行现金补偿。2021 年9 月20 日,在香港上市的行业龙头企业碧桂园服务(代码:06098)宣布以不超过100 亿元收购富力物业旗下的富良环球100%股权。收购事项分为两个部分,第一部分针对2021 年现状部分,代价不超过70 亿元,富力物业就富良环球2021 年度的经审计扣非归母净利润(下简称净利润)、会计收入、总在管面积、总合约面积均做出了业绩承诺。第二部分针对未来新增面积,代价不超过30 亿元,对应新增管理面积0.66 亿平方米,碧桂园服务按实际新增管理面积按比例支付富力地产相应代价。

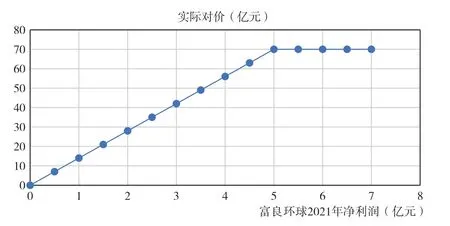

我们具体分析第一部分业绩承诺中的净利润指标,富力物业承诺富良环球2021 年度净利润不低于5 亿元,若低于5 亿元,则对价将按比例减少。图1 是第一部分实际对价与富良环球2021 年净利润之间的关系图,例如当净利润为4.9 亿元时,实际对价为4.9/5×70=68.6 亿元,即实际对价为净利润的14 倍(PE=14)。

图1 第一部分实际对价

基本的期权头寸包括看涨期权多头、看涨期权空头、看跌期权多头、看跌期权空头四种。根据期权执行时间则可分为欧式期权(给定日期执行)和美式期权(给定日期前的任何一天均可执行)。富良物业对富良环球的业绩承诺具有典型的欧式看跌期权特征,整个交易等价于碧桂园物业在支付富力物业70 亿元代价的同时持有一个实物看跌期权多头,有权利在净利润不到5 亿元的时候向对方收取业绩补偿款。相对应的,富力物业收到碧桂园服务70 亿元代价的同时持有一个实物看跌期权空头,有义务在净利润不到5 亿元的时候支付对方业绩补偿款。

不同种类的金融期权价格可以通过Black-Scholes-Merton 期权定价模型(简称BSM 模型)进行计算。该公式基于风险中性假设扩展后可用于计算实物期权价格,收购标的总体估值则等于现金代价减去实物看跌期权价格。

二、实物期权法简介

实物期权价格的具体推导过程可参见参考文献1,简述如下。假设V是一个与公司运营相关的变量(例如净利润、收入等),V的当前值为V0,预期增长率为µ,该公司的风险系数为β,市场预期增长率为µM,无风险利率为r,那么基于风险中性假设可知,时间T 时V在风险中性世界中的预期值E(VT)等于

进一步假设V的增长率满足对数正态分布,其标准差为s,考虑一个基于V的欧式看跌期权,执行价格为K,期权行权时的价格倍数为PE,那么根据BSM 模型,看跌期权在到期日T 的预期收益为:

其中的函数N代表累计标准正态分布值,d1,d2分别为:

将公式(2)中的预期收益以无风险利率r折现,可得到T0时刻实物期权价格p为

类似,对于一个基于V的欧式看涨期权,T0时刻的期权价格c和到期时间T、执行价格K以及价格倍数PE 之间的关系为:

三、案例计算

实物期权的各参数需基于收购标的本身情况进行计算(本案例中是富良环球),由于碧桂园服务在收并购过程中是按照集团的战略目标和财务目标等进行收并购对象的选择,所选择收购标的公司的各项财务指标应该满足集团的指标要求;另外,碧桂园服务作为上市公司,财务和交易数据较为齐全,利于进行参数估计。因此,我们在下文中用碧桂园服务的相应数据计算第一部分收购事项中的实物期权参数。

1.数据准备

(1) 利润期望增长率µ和利润标准差s的估计

表1 是碧桂园服务上市以来各年股东应占利润及其增长率,我们从碧桂园服务上市后的首个完整年报周期2019 年开始进行统计(碧桂园服务与2018年6 月19 日在香港主板上市),其中2021-2023 年数据为券商预测值的平均值,选取的预测券商为平安证券、中信证券、申万宏源(香港)、光大证券和申港证券,预测时间在2021 年9 月底至10 月初之间。

根据表1,我们可计算出利润预期增长率(4 年复合增长率)µ=54.2%,标准差s=9.1%。我们查阅了碧桂园服务的五年规划,到2025 年公司的目标是实现营收1 000 亿元,因此需要做到年复合增长率50%,这与我们计算出的利润预期增长率54.2%基本一致。

(2)β及市场预期增长率µM

我们基于近三年(2018 年9 月至2021 年8 月)碧桂园服务及香港恒生指数(HSI)的每日收盘价计算日回报,从而得到碧桂园服务回报的年化波动率σ=46.66%,恒生指数回报的年化波动率σ=20.08%,两者之间的相关系数ρ=0.434,那么碧桂园服务的β=ρ×σ/σM=1.008。

为计算香港恒生指数的市场预期增长率µM,我们选取了最近完整的6 个年度(2015-2020)的市场数据如表2 所示,最终得到µM=2.4%。不同年度数据的选取会影响µM的数值,但下文对µM的敏感度分析表明,不同µM的取值对期权估值的影响不大。

表2 香港恒生指数近期回报及年复合增长率

(3)无风险利率r

港币和美元挂钩,目前处于低息周期,为此我们选取香港市场的无风险利率r=0.25%。

(4)实物期权到期时间T及当前利润V0

我们以公告日期2021 年9 月20 日(T0,2021年的第263 天)作为实物期权开始时间,结束时间为2021 年12 月31 日,那么T=(365-263)/365=0.279。

我们采用滚动利润法估计当前利润,定义V0为在T0时刻完成的过去1 年滚动利润。查阅2021 年9 月20 日(T0)碧桂园服务发布的收购公告可知,2020 年标的公司富良环球的税后利润为2.40 亿元。由于买卖双方具有外界无法了解的业务细节,我们认为2021 年标的公司的利润为业绩承诺目标5 亿元。由于物业具有现金流稳定,收入按月发生为主的特点,我们进一步假设2020 年和2021 年每天利润相同,那么:

(5)期权类型选择,以及执行价格K和价格倍数PE的设定。

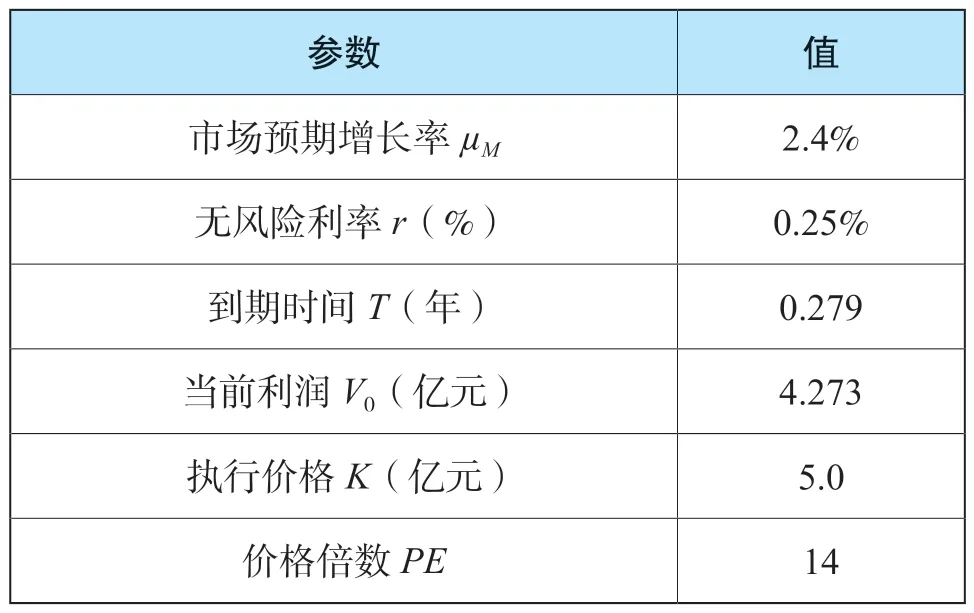

基于引言分析可知,本次收购的第一阶段等价于碧桂园服务支付富力物业70 亿元代价,同时持有一个执行价格为K=5 亿元的多头看跌期权。当2021年净利润低于5 亿元时,碧桂园服务可以收取净利润与5 亿元之间差额的PE倍作为补偿,即价格倍数PE(=70/5)=14。参数计算如表3 所示。

表3 实物期权计算所需参数

续表

2.看跌期权价格计算和敏感度分析

将表3 中数据代入公式(1)-(4),我们可以计算出E(VT)=4.942 亿元,d1=-0.218,d2=-0.266,最终得到看跌期权价格p=1.778 亿元。该数值表明,在签订收购合约(T0)时,收购标的富良环球在第一部分的实际估值为70-p=68.222 亿元。

为评估各参数变动对看跌期权价格的影响,我们针对如下参数做敏感度分析。

(1)市场预期增长率µM

保持表3 中其他参数不变,改变µM值并重新代入公式(1)-(4)进行计算,我们可得到看跌期权价格p与市场预期增长率µM之间的关系如图2 所示。

图2 看跌期权价格与市场预期增长率之间的关系

由图并通过线性拟合可知,p与µM正相关,µM每增加(减少)1%,p相应增加(减少)0.129 亿元。

(2)利润期望增长率µ和利润标准差s

我们将µ和s分别增加及减少20%,组合得到9 个场景进行情景分析,各场景下看跌期权价格如表4 所示。计算表明,看跌期权的价格随着利润期望增长率µ增加而减少,随利润标准差s增加而增加,同时看跌期权价格对利润期望增长率的变化更敏感。

表4 不同利润期望增长率和利润标准差下的看跌期权价格P9(单位:亿元)

四、总结

业绩承诺是物业管理公司收并购合同中的主要条款之一,收并购价格通常设定为标的公司经审计净利润的若干倍(市盈率法),并给定上限价格,业绩承诺则基于未来的利润、管理面积等财务或业务指标。分析表明,收并购中的业绩承诺等价于一个实物看跌期权,其价格可以通过风险中性框架下的BSM 模型进行求解。对实物看跌期权的准确定价有利于收购方更精确地评估实际收购价格,同时敏感性分析表明,看跌期权价格对各类参数的变化敏感度适中,具有实用价值。

猜你喜欢

房地产导刊(2021年8期)2021-10-13 07:35:32

四川工商学院学术新视野(2021年1期)2021-07-22 02:56:54

房地产导刊(2020年10期)2020-11-16 01:09:44

房地产导刊(2020年9期)2020-10-28 08:37:20

房地产导刊(2020年5期)2020-06-24 06:13:46

房地产导刊(2020年5期)2020-06-24 06:13:36

现代装饰(2020年5期)2020-05-30 13:01:32

数学年刊A辑(中文版)(2020年1期)2020-05-19 00:30:36

中国自行车(2018年12期)2019-01-29 02:51:06

证券市场红周刊(2018年41期)2018-05-14 18:45:56