基于LAMP构架的电力财务信息异常阈值分析及预警模型

2022-10-15 08:39廖琼

微型电脑应用 2022年9期

廖琼

(国网甘肃省电力公司, 甘肃, 兰州 730030)

0 引言

经济发展推动电力企业迅速崛起,在市场竞争环境中,企业自身的经营管理是增加企业竞争力的重要途径,而财务信息安全则是电力企业管理的重中之重,电力财务信息异常处理不得当是导致企业陷入财务危机的因素之一[1-2],为此电力企业对财务状况的分析与预警需求不断增加,而目前针对该方面研究方法与模型众多,如李鸿禧等[3]设计了动态财务预警模型,该模型通过分析电力企业财务信息风险指标获取其发生异常概率,虽然该模型对企业财务数据识别率较高,但整体正确率仅为76.4%,预警效果不够理想,杨贵军等[4]研究了企业财务风险预警方法通过Bejnford律因子检测财务信息质量,并建立风险预警模型,但受Bejnford律因子客观性影响,仅适合个别电力企业,不具备普适性。

AMP构架由Linux、Apache等运行环境与软件构成,通过将不同功能软件架构一起实现命令式管理操作,LAMP构架具备图形界面美观,呈现内容丰富等优点,因此,本文整合以往研究经验,利用LAMP构架设计基于LAMP构架的电力财务信息异常阈值分析及预警模型,为电力企业提供有效掌握财务信息异常途径。

1 基于LAMP构架的电力财务信息异常阈值分析及预警模型

1.1 LAMP技术构架

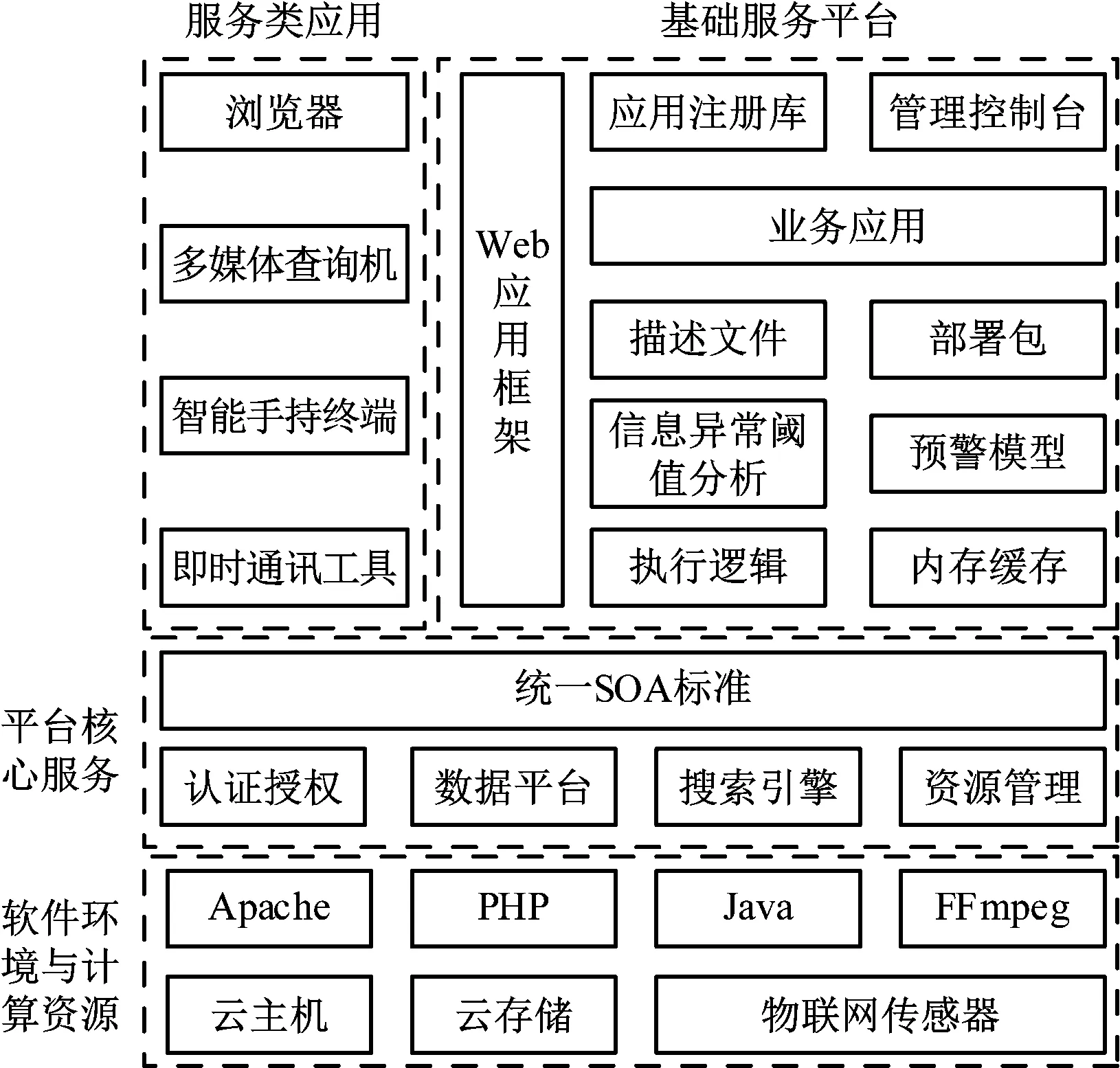

LAMP技术构架依托于Web Application Framework应用框架,在该框架基础上实现URL转换、交互页面控制、应用访问等,LAMP技术构架如图1所示。

图1 LAMP技术构架

LAMP技术构架主要由服务类应用、基础服务平台、平台核心服务、软件环境和计算资源构成,其中服务类应用主要负责提供上网、多媒体查询以及即时通讯功能;基础服务平台基于Web应用框架建立应用注册库和管理控制台,用户在应用注册库内注册个人信息,利用管理控制台实现电力财务信息文件描述、部署以及异常阈值分析和预警;平台核心服务则依据统一SOA标准实现用户的认证授权、信息平台管理、以及电力财务信息搜索等功能;软件环境与计算资源则利用Apache、PHP、Java等软件为LAMP技术构架提供模块编程功能,通过云主机和存储以及传感器完成整个LAMP技术构架的资源计算与存储功能。

1.2 Web应用框架

Web应用框架主要由URL Handler、UI Viewer Render、Page Render、Proxy等构成,其中URL Handler是Web资源搜索引擎定义,由URL、回调函数构成,用户在使用之初首先通过URL进行用户权限校验,校验通过后回调函数回传校验通过信息,用户方可使用相应服务;UI Viewer Render为渲染工具,依据LAMP构架编程软件的程序需求,为用户界面提供渲染功能;Page Render为加载工具,负载加载配置文件,电力财务信息属性、异常阈值分析结果以及预警结果;Proxy为代理协议,负责向网络发送外部服务调用请求。Web应用框架运行具体流程如图2所示。

图2 Web应用框架运行流程示意图

Web应用框架的Agent负责统一其他服务接口,实现各个服务之间互相连接,属于Web应用框架运行的核心结构,Proxy为Agent代理层,为Agent提供服务;模板引擎是将渲染工具完成的功能展示到可视界面。

1.3 财务信息异常阈值判定

由于电力财务信息具备一定周期性,同等长度的时间段内,电力财务信息存在一定的相似性,且电力财务信息时间异常阈值需始终保持在一定区间内。电力财务信息阈值区间如表1所示。

表1 电力财务信息时间阈值表

按照表1的时间区间,当电力财务信息时间阈值超过所设定区间内时,判断该条电力财务信息所在的阈值区间为异常阈值[5],其计算式如下:

(1)

其中:

gk=gk-1+δ(k)

(2)

gk=gk-1-δ(k)

(3)

式中,gk表示电力财务信息异常阈值容量数值,gk-1表示上一个时间段的电力财务信息异常阈值容量数值。

通过上述步骤,可获取到电力财务信息异常阈值,为后续的预警提供信息基础。

1.4 基于Logit的电力财务信息异常预警模型

1.4.1 约简预警指标变量

由于电力财务信息数量基数大,财务指标众多,按照《企业财务通则》,财务指标分为3种:偿债能力指标,包括资产负债率、流动比率、速动比率;营运能力指标,包括应收账款周转率、存货周转率;盈利能力指标,包括资本金利润率、销售利润率(营业收入利税率)、成本费用利润率等。如此多的指标会形成维数灾难问题,因此利用主成分分析(PCA)方法对电力财务信息指标进行约简[6]。

令μ=E(x)表示电力xi的均值,∑Cov(x)表示xi的协方差矩阵,该性变化表达式如下:

(4)

式中,wk表示可变向量,其中k=1,2,…,m,f1表示电力财务以此类推。

当电力财务指标集内存在m个指标时,其核心内容的贡献率表达式如下

(5)

λh=Var(fh)

(6)

式中,Gh表示核心内容贡献率。

累积贡献率表达式如下:

(7)

式中,V表示该电力财务指标排序超前的核心指标。

利用电力财务指标前V个核心指标构建新指标集,以新指标集作为预警模型的输入。

1.4.2 电力财务信息异常预警模型构建

Logit模型为离散选择模型,目前使用范围较广,该模型可在样本内进行预警的同时也可对样本外信息进行预警,且其预警结果较为精准,本文利用Logit模型对电力财务信息中的异常信息进行预测,其输入样本为上节约简预警指标变量后所构建的新样本集V。其流程如下:

将电力财务信息总样本集化分为训练样本和测试样本,电力财务信息发生异常的条件概率表达式如下:

(8)

式中,Oi、O分别表示第i条电力财务信息的异常条件概率和总概率。

建立电力财务信息异常预警模型如下:

(9)

式中,C表示训练样本数量,β表示估计参数。

依据上述预警模型,测试样本的电力财务信息异常条件概率表达式如下:

(10)

式中,Od表示测试样本的异常条件概率,d为测试样本数量。

依据式(9)和式(10)可判断预测样本中存在的电力财务异常信息从而实现有效预警。

2 实例测试

为验证本文模型实际应用效果,以某省电力企业2015至2020年财务信息80 000条为实例测试对象,具体信息类型如表2所示。

表2 实验财务信息内容

将该财务信息划分为测试集与样本集,测试样本集与训练样本集财务信息量占比各为50%。

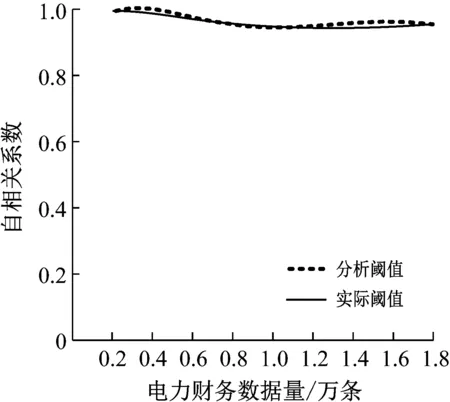

以测试集样本为例,测试本文模型在分析电力财务信息阈值方面能力,以阈值的自相关系数作为衡量阈值选取能力指标,在不同电力财务信息量下,测试本文模型阈值分析能力,结果如图3所示。

图3 阈值分析结果

分析图3可知,本文模型分析的阈值自相关系数与实际阈值的自相关系数相差不大,在电力财务信息为0.2~0.6万条和1.2~1.8万条时,本文模型分析的阈值自相关系数要高于实际阈值自相关系数,阈值的自相关系数较高表明阈值对测试信息集要求较高,因此将该阈值作为模型预测标准可较大程度提升模型输出结果的准确度,由此可见本文模型具备较强的阈值分析能力。

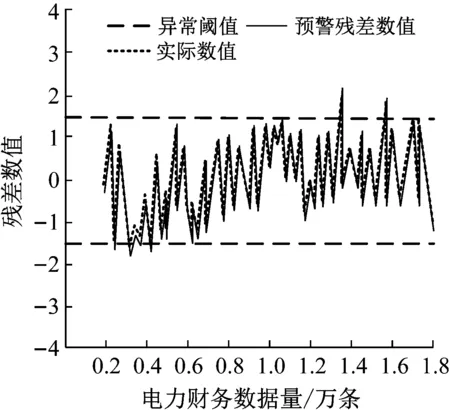

预警模型的预警数值与实际电力财务信息值之间的差值为残差值,以预测样本集为实例测试对象,在电力财务信息量不同情况下,计算电力财务信息的平均残差值和标准值,绘制预警模型的残差阈值曲线,结果如图4所示。

图4 预警模型残差值曲线

分析图4可知,预警模型的残差数值始终在-2~2区间内上下波动,在电力财务信息阈值固定情况下,电力财务信息量在0.23~0.4万条之间时,残差数值超出阈值下限范围,在电力财务信息量为1.37万条左右和1.58万条左右,预警的残差数值超过阈值上限数值,表明此时电力财务信息出现较严重的异常情况,而本文模型的残差数值曲线与实际数值曲线整体趋势相同,部分位置几乎完全重合,在电力信息出现异常时本文模型的残差数值较高于实际数值,说明模型在预警过程中阈值选取严格对异常信息敏感度较高,综上所述,本文模型具备较强的预警能力。

测试本文模型实际预警效果,以该电力企业2015年至2020年财务数据为实例测试对象,以差异幅度异常、预收账款占比异常、结算异常为指标,利用5分制对年度财务异常数据进行评分,1~10分小到大表示异常程度不严重、严重、较严重、非常严重、极度严重,依据风险评分分析该企业存在的财务异常情况,结果如图5所示。

图5 电力企业财务异常状况

分析图5可知,该电力企业在2010年和2011年两年中,电力财务信息异常情况较严重,其中2010年该企业财务信息中差异幅度异常程度虽然较低,但结算异常和预收异常程度均超过较严重状态,2011年3个财务信息指标异常程度均较高,而自2012年起,该企业财务信息异常程度有所下降,其中预收账款占比异常和结算异常下降速度较快,综合而言,本文模型可有效预警该电力企业财务信息异常情况。

3 总结

本文利用LAMP构架设计基于LAMP构架的电力财务信息异常阈值分析及预警模型。以某省电力企业财务信息为实例测试对象从多个角度对模型性能进行了测试,测试结果表明:该模型在电力财务信息为0.2~0.6万条和1.2~1.8万条时所分析的阈值自相关系数要高于实际阈值自相关系数,阈值对测试信息集要求较高,模型预警能力好;在电力财务信息量为20 000个时,其误判数值低,预警精度高;模型的F1数值均在0.9以上模型拟合能力强,实际应用性能较好。

猜你喜欢

心理学报(2022年9期)2022-09-06

现代电子技术(2022年11期)2022-06-14

心理学报(2022年4期)2022-04-12

金桥(2022年1期)2022-02-12

建材发展导向(2021年19期)2021-12-06

金桥(2021年8期)2021-08-23

中华诗词(2018年1期)2018-06-26

科技经济市场(2014年2期)2014-06-20