基于指标合成的中小微企业信贷决策

2022-10-13 14:04刘炜曲孝海高欢

湖南文理学院学报(自然科学版) 2022年4期

刘炜, 曲孝海, 高欢

(湖南文理学院 数理学院, 湖南 常德,415000)

中小微企业是中国数量最大、最具创新活力的企业群体, 但由于中小微企业规模相对较小, 缺少抵押贷款资本, 所以研究如何制定合理的贷款策略对中小微企业放贷, 同时银行承担的风险最低具有重要意义[1]。目前对于中小微企业贷款策略的研究主要是如何获得银行贷款, 而银行如何对中小微企业进行放贷的研究较少, 从而导致目前可推广的中小微企业银行放贷模型较少, 本文基于上述问题, 建立条件约束的贷款额度模型, 并通过指标合成客观权重评价法对中小微企业银行放贷问题进行研究, 得到相应的中小微企业银行贷款策略。

1 数据来源与预处理

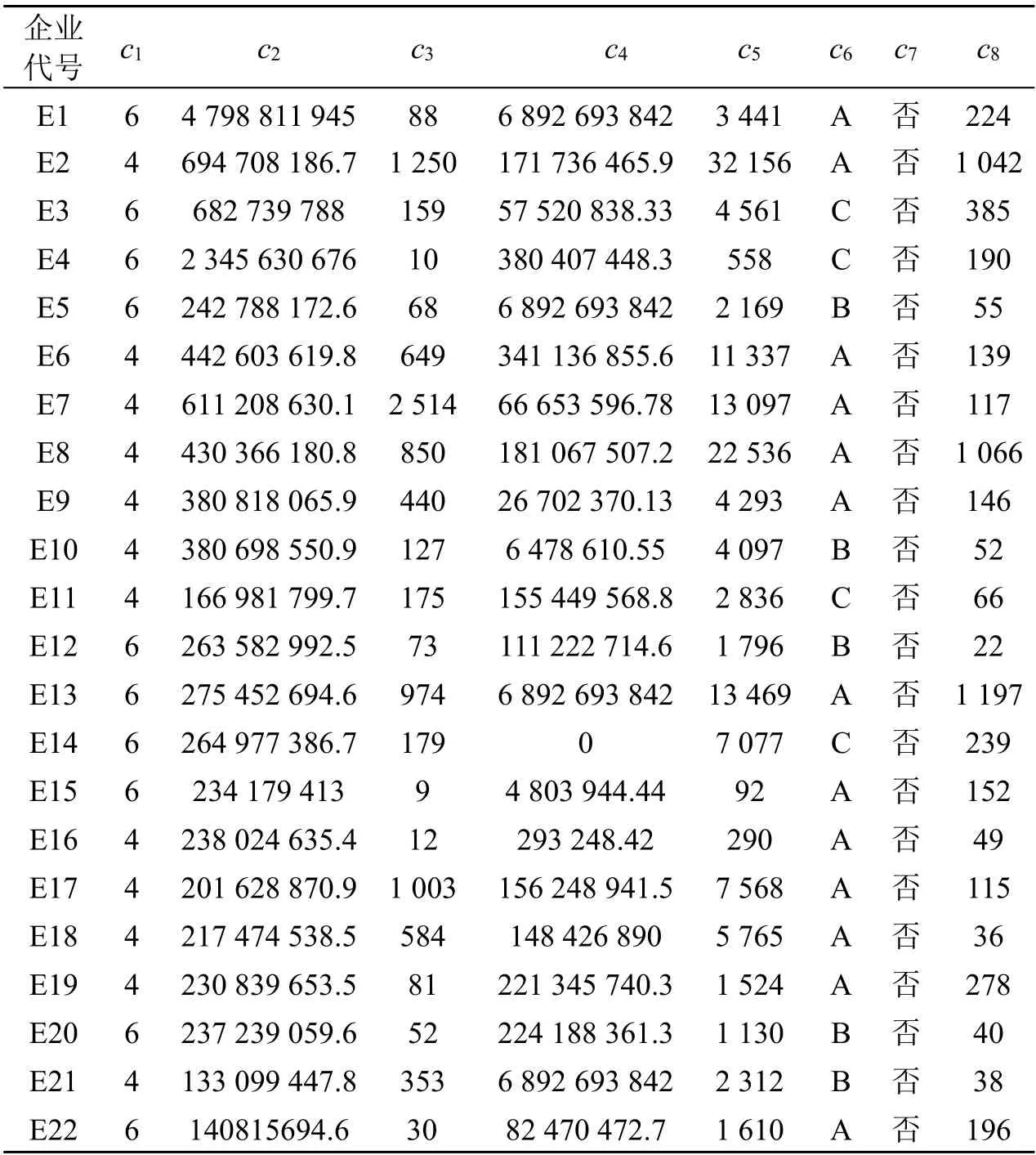

论文数据来源于2020 年全国大学生数学建模竞赛C 题, 引用123 家有信贷记录企业的相关数据[2]。为提高数据的准确性, 首先对123家有信贷记录企业的数据进行无效发票的删除, 获知发票状态分为有效发票和无效发票。计算指标数据, 银行对中小微企业的放贷策略主要考量的是企业实力和企业信誉, 二者决定是否放贷及贷款的额度。企业实力主要通过上下游企业的影响力和企业的规模衡量, 可由纳税率、销项总额、供求是否稳定、进项总额、销项笔数等5 项指标进行量化。企业信誉确定贷款额度, 由信誉评级、违约情况、无效发票率三大指标量化。采用SPSS 提炼出123 家企业8 项指标信息, 部分数据如表1 所示(表中:c1-纳税率、c2-销项总额、c3-供求稳定性、c4-进项总额、c5-进项笔数、c6-信誉评级、c7-违约情况、c8-无效发票数)。

表1 8 项指标部分数据

2 贷款策略模型建立

通过分析2020 年全国大学生数学建模竞赛C 题附件1 的数据[2], 发现贷款策略模型属于评价类模型, 因此需要对123 家企业的信誉及风险进行评估, 从而做出贷款策略。银行是否对企业放贷主要考量的是企业实力, 贷款额度主要是由企业信誉决定[3-4]。企业实力由企业规模和其对上下游企业的影响力衡量, 企业信誉用信誉等级衡量。

2.1 是否贷款模型

为综合客观的评价123 家中小微企业的贷款风险, 采用表1 中8 项指标进行衡量, 为了提高评价体系的计算效率, 将上述8 项评价指标进行聚类简化, 把相似性较高的指标进行融合, 使得不同指标间的相似性尽可能的低, 采用熵权法对评价体系的各指标进行确定。

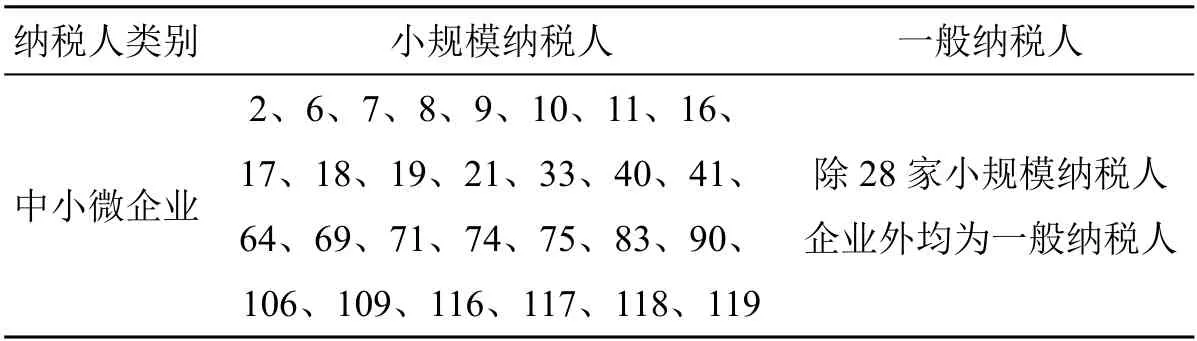

(1) 纳税率。通常纳税人分为一般纳税人和小规模纳税人两类, 采用增值税率对中小微企业进行分类[3]。分类标准如表2 所示。

表2 纳税人分类

对123 家中小微企业的纳税率按照上述分类标准进行分类, 结果如表3 所示。由表3 可知, 共有28 家企业被归为小规模纳税人, 由于其规模比较小在制定贷款策略时会在一定程度上考虑该因素。参考大型银行的贷款策略给小规模纳税人企业评分定为4, 一般纳税人定为6(打分全部采用十分制)。

表3 企业纳税人分类

(2) 供应能力。中小微企业对下游的供应能力, 主要通过销项总额和供应能力稳定性衡量。销项总额为企业销项发票中的价税合计总额。供应能力稳定性, 用各家企业交易最为频繁的下游企业的最大交易次数来衡量, 若其交易次数越多, 说明其供货能力越强, 该企业的综合运营能力也越强[5]。

(3) 依赖程度。中小微企业对上游企业的依赖程度, 主要通过进项总额和进货渠道广度来衡量。进项总额为企业的进货发票中的价税合计总额。进货渠道广度用企业进货单位个数衡量。进项总额和进货渠道广度反映企业的购买力, 若进项总额、进货渠道广度越大, 则说明该企业的规模越大, 需要购买的原材料数量、种类越多, 从而能够体现企业对上游企业的依赖程度[6]。

2.2 贷款额度模型

贷款额度由123 家中小微企业的信誉度衡量, 用信誉评级、违约情况及无效发票率三大指标衡量信誉度:(1) 信誉评级。根据数据可知企业的信誉评级被分为A、B、C、D 4 类, 参考相关文献[7-8], 将4 类的评分定为表4。(2) 违约情况。对于企业的违约情况不能笼统的认为有过违约就认为其信誉度不好, 因为无法获取其违约的具体次数, 无法具体计算出各个企业的违约率, 所以决定将有过违约情况的企业的评价权重定为4, 无违约情况的企业的评价权重定为6。(3) 无效发票数。最后还需要加入企业的无效发票数进行综合评价, 以考虑123 家中小微企业的信誉评级。

表4 信誉评级评分

通过分析2020年全国大学生数学建模竞赛C题附件1的数据[2], 可知有企业存在退货现象, 从而导致有些发票无效。主要考虑销项发票的无效次数, 因为如果销项无效发票率越高, 说明该企业的商品性能越差,从而信誉度越低。

2.3 数据归一化处理

由于各个指标的量纲及涵义不同, 需要对数据采取归一化处理。

2.4 指标权重确定

采用熵权法对本文建立的评价体系进行指标权值的确定, 充分考虑现实各因素的影响, 实现现有数据价值的充分利用, 解决了其他传统指标权值确定方法存在的主观性问题, 熵权法的原理如下。

2.5 贷款额度模型

通过上述客观权重评价模型可确定贷款的中小微企业, 然后将风险评估分数最低的中小微企业的贷款额度定为银行最低贷款额度10 万元, 最后根据各企业的权重比例以此类推, 即可求出其他企业的贷款额度。

设经过上述模型最终确定给k家中小微企业贷款, 贷款排名最低的额度为pk, 每家中小微企业的权重比例为αk, 则总的贷款额度zk=p k/αk, 其他剩余的k-1 家中小微企业的贷款额度pk-1=αk-1zk。

3 贷款策略模型求解

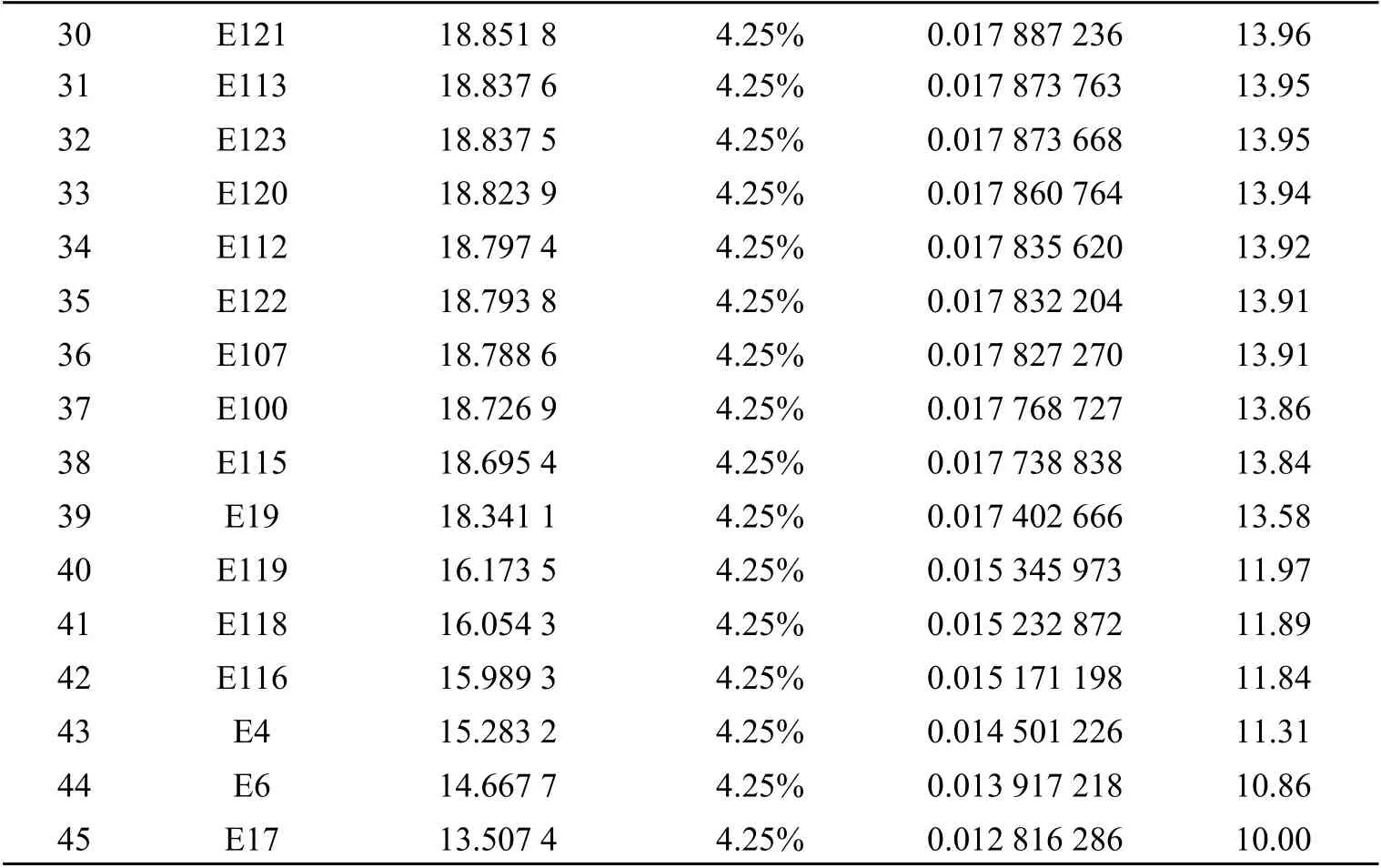

为确定贷款企业引入一个阈值, 用风险评估分数的平均值来确定阈值[10]。123 家中小微企业风险平均总分数为1 502.91, 其平均值为12.22, 对风险评估分数大于阈值的中小微企业房贷。通过计算, 得出45 家中小微企业的风险评估分数在阈值以上, 但发现有一家企业的信誉评级为D(企业编号为E36),虽然原则上应不予其贷款, 但由于其风险评估分数在平均值以上, 综合考虑对其破例发放贷款。现以最坏情况为例作为分析, 即将排名最后的企业贷款额度定为10 万元, 根据贷款额度模型求解的贷款总额度为780.257 3 万。由于无法确定信誉等级为D 的企业贷款利率, 所以在44 家企业中最高贷款利率基础上上浮一个利率百分比即4.65%, 作为信誉评级为D 的企业贷款利率。排名最后一名企业的贷款额度为10 万元, 其他企业的贷款额度都是基于此条件计算得出。最终得到45 家中小微企业的贷款额度及贷款利率, 如表5 所示。

表5 45 家中小微企业的贷款决策

续表5

4 结果分析

4.1 贷款年利率分析

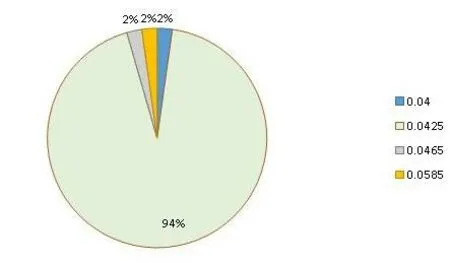

45 家中小微企业的贷款年利率如图1 所示, 可知94%的中小微企业的贷款年利率为4.25%, 银行贷款年利率的最低下限为4%, 这验证了本文确定的45 家中小微企业的信誉度相对较高且风险系数相对较小, 在123 家企业中是相对优质的企业,同时也反映了模型是较优的。

图1 45 家企业贷款年利率分布

4.2 贷款额度分析

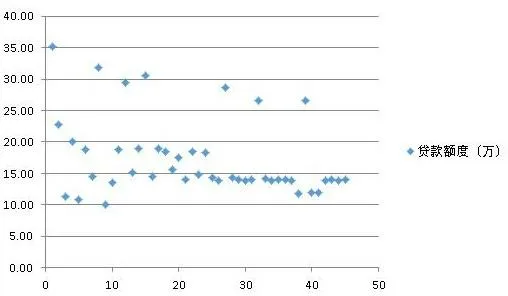

45 家中小微企业的贷款额度如图2 所示, 可知贷款额度主要分布在15 万到20 万之间, 最高贷款额度为35 万元, 由于制定的贷款决策主要是从银行的角度考虑, 考虑到中小微企业的规模有限, 并且所给中小微企业的数据信息有限, 不能综合考量企业的运营状况和财务状况, 将银行所承担的风险降到最低, 这种决策还是在合理范围之内的。

图2 各企业贷款额度

4.3 贷款行业分析

45 家中小微企业所处行业大致分为4 类, 分别为贸易类、工程类、科技类、服务类, 由图3 可知, 主要发放贷款的中小微企业处于贸易类和科技类, 说明这两类的中小微企业在整个中小微企业中企业实力和信誉度相对较高, 风险相对较低, 可以考虑对其有更多的贷款利率优惠。

图3 行业分类

5 小结

通过建立指标合成客观权重评价模型, 可以综合评价企业实力, 以及初步预测企业未来发展状况, 这对于小微型企业和新型企业的发展提供了很大的帮助, 同时在银行对中小微型企业进行优惠贷款的政策下, 熵权法的客观赋权法对于银行的决策具有很大现实意义。

猜你喜欢

计算机应用文摘·触控(2022年8期)2022-05-25

中小企业管理与科技·中旬刊(2021年6期)2021-08-09

科学与财富(2021年6期)2021-03-08

科学与财富(2020年36期)2020-03-04

华人时刊(2019年13期)2019-11-26

中国外汇(2019年21期)2019-05-21

价值工程(2019年3期)2019-02-18

首席财务官(2018年8期)2018-04-26

中国总会计师(2017年1期)2017-03-10

金桥(2016年4期)2016-10-14