考虑产品溯源的供应商市场进入策略研究

2022-10-13 02:47:32谭春桥赵会敏

管理学报 2022年10期

谭春桥 赵会敏 周 丽

(1. 中南大学商学院; 2. 北京物资学院信息学院)

1 研究背景

随着电子商务的迅速发展,供应商逐渐意识到线上渠道拥有巨大的潜在市场,开始考虑建立线上直销渠道进入市场,将产品直接销售给消费者,而不是仅依靠第三方零售商销售产品。当供应商进入市场时会对零售商所在的分销渠道产生竞争,导致分销渠道市场份额减少,削弱零售商在分销渠道的价格决策权,在一定情况下会影响零售商分销的积极性。此外,供应商既可以在零售商决定分销渠道投放数量后,也可以在零售商决定分销渠道投放数量的同一时间,决定直销渠道投放数量,由于供应商和零售商在决定投放数量时均以自身利润最大化为目标,而双方的目标可能存在冲突,因此,数量决策时序对供应链成员的决策及绩效也会产生影响。随着消费升级以及生活水平的提高,消费者对于产品溯源越来越关注,将可验证、可溯源的信息作为评价产品质量的重要准则[1,2],产品可溯源性已变得至关重要[3]。2020年IBM面向28个地区近2万名消费者进行民意调查发现,71%的消费者愿意以高出37%的价格购买可溯源产品[4]。为了保障公众权益,产品溯源问题也受到了政府部门的高度重视。2015年,为提升产品质量安全与公共安全水平,国务院办公厅提出关于加快推进重要产品溯源体系建设的指导意见。最新修订的《中华人民共和国食品安全法》也明确规定,食品经营企业应该建立食品安全溯源体系。鉴于消费观念的升级以及政策的引导,目前很多行业都开始重视提高产品可溯源水平。例如,周大福已将溯源技术应用于钻石质量鉴定和来源认证[5];作为奢侈品牌,路易威登和古驰也已应用溯源技术来识别和验证产品质量[6]。由于供应商溯源投入策略会受到市场进入策略的影响,进入市场时溯源投入可能更大,零售商可从中搭便车,因此当考虑溯源投入时,供应商的市场进入策略对零售商的影响变得更加复杂。

国内外很多学者已着手研究供应商进入市场对供应链节点企业的影响。传统观点认为,供应商进入市场会加剧竞争进而损害零售商的收益[7,8];但一些学者发现,供应商进入市场不一定对零售商不利。何丽红等[9]指出,当零售商对供应商持股份额较大时,供应商进入市场能够使其获得更多利润。ARYA等[10]提出,当零售商在分销渠道具有销售成本优势时,供应商进入市场会使批发价格扭曲以维持分销渠道的需求,因此在一定条件下会提升零售商的收益。HA等[11]发现,当产品质量内生且消费者对产品质量具有异质性偏好时,供应商的进入对零售商通常是不利的;但若质量提升成本较高,则供应商的进入会对零售商有利。GUAN 等[12]指出,供应商可以通过质量披露策略来提高消费者期望进而扩大市场需求,当搭便车效应相较于蚕食效应更为凸显时,供应商进入市场会提高零售商的收益。也有一部分学者结合零售商策略行为对供应商进入市场现象进行了研究。XIA等[13]在考虑零售商提供售后服务且服务存在溢出效应的情况下,分析了不同渠道权力结构下供应商的市场进入策略及如何影响供应链成员绩效。LI等[14]借助信号博弈理论,探讨在需求信息不对称时零售商的订购策略及供应商的市场进入策略。WANG等[15]发现,零售商的社会责任意识会降低供应商进入市场的可能性。

随着产品质量安全问题频繁发生,产品溯源问题也引起社会各界的广泛关注。LADWEIN等[16]指出,产品质量问题频出凸显了产品可溯源的必要性,生产商和零售商应当保证产品的可追溯性进而增强消费者对其产品的信心[17,18]。孙中苗等[19]通过研究发现,溯源投入会降低供应链成员对忠诚顾客的依赖性。RESENDE等[20]表示,溯源精度指标可体现产品的溯源水平,并通过构建供应链成员间的委托代理模型来探讨提升溯源努力水平的激励机制。DAI等[21]在竞争环境下分析了企业溯源投入和质量改进两个策略间的优化问题。针对供应商溯源能力差异,孙胜楠等[22]分析了零售商的最优采购策略,并发现政府加大惩罚力度有助于提升产品的可追溯性。李文立等[23]提出,应用溯源技术可提升优质农产品的流通效率,通过构建农产品供应链在应用溯源系统前后的利润模型,来比较应用溯源系统前后供应链成员决策和利润差异。张鹏等[24]从消费权益角度出发,提出了一种基于区块链技术的溯源解决方案。FAN等[25]在考虑消费者溯源意识的情况下,分析了供应链成员进行溯源投入的条件。

综上所述,供应商可通过市场进入和溯源投入来增加自身利润,现有文献多是从单方面研究供应商市场进入和溯源投入策略,目前关于溯源投入及市场进入决策之间的相互作用并不清楚。基于此,本研究在考虑供应商溯源投入的情况下,探究供应商的市场进入策略以及对下游零售商的影响。

2 问题描述

考虑由一个供应商和一个零售商组成的两级供应链,供应商以固定单位生产成本生产一种产品。为后续计算简化起见,假设供应商的单位生产成本为零[26],并以批发价格w出售给零售商,零售商通过分销渠道将产品销售给消费者。本研究假设供应链渠道结构是内生的,在现有分销渠道的基础上,供应商为增加销售利润也可以开通直销渠道销售产品,比如开设线上直营店,考虑到人力物力等要素投入,通过直销渠道每销售一单位产品的成本为c。

ΠM=(a(1+s)-qR-qM-c)qM+wqR-ks2/2;

(1)

ΠR=(a(1+s)-qR-qM-w)qR。

(2)

为了确保下文构建的收益函数是相关决策变量的联合凹函数,假设a2≤2k,即产品溯源成本较高的情况,同时也可以避免无意义的讨论。

3 模型构建

3.1 供应商不进入市场(T情形)

若供应商承诺不会开通直销渠道进入市场,则qM=0,用上标T表示该情形。在这种情形下,供应商首先决定批发价格和产品可溯源水平,零售商再决定分销渠道的投放数量。此时,供应商和零售商的利润函数分别为

ΠM=wqR-ks2/2;

(3)

ΠR=(a(1+s)-qR-w)qR。

(4)

证明若供应商承诺不会建立直销渠道进入市场,则qM=0,通过逆向递推法,先求零售商的最优反应函数qR(w,s),并将其代入供应商的利润函数中,令∂ΠM/∂w=0,∂ΠM/∂s=0,即可求得供应商不建立直销渠道时的最优批发价格、产品溯源水平、供应商及零售商的利润。

由命题1可知,当供应商承诺不开通直销渠道即只有分销渠道时,供应商和零售商的最优决策和收益与产品溯源成本负相关。产品溯源成本较低,即提高一单位产品可溯源水平所花费的资金较少时,供应商会显著提高产品可溯源水平,产品的批发价格和销售价格也随之提高;但由于产品可溯源水平的提高对消费者购买意愿的促进作用大于销售价格提高对消费者购买意愿的抑制作用,所以市场需求也提高,最终供应商和零售商的收益也随之增大。因此,在供应商不进入市场的情况下,供应商提高产品可溯源水平能够改善供应链双方的绩效。

3.2 供应商进入市场

若供应商未提前承诺不进入市场,随着企业品牌知名度的提升,供应商考虑开通直销渠道。由于供应商和零售商在决定投放数量时,均以自身利润最大化为目标,因此数量决策时序会对供应链成员的决策产生重要影响。当直销渠道销售效率低于分销渠道时,供应商往往会在零售商确定分销渠道投放数量后或者同一时间决定分销渠道投放数量。例如,Vivo公司虽然同时开通线上旗舰店和线下零售商两个销售渠道,但总是优先保障传统零售渠道的产品销售,以加强线下渠道产品的竞争力;而宝洁和沃尔玛在交易过程中,会同时决定直销渠道和零售商渠道的投放数量。此外,由于一般情况下零售商无法观测到供应商的数量决策,所以现有关于供应商进入市场的研究,一般都是考虑供应商数量决策在后,或者供应商和零售商同时进行数量决策的博弈顺序。如GUAN等[28]在研究供应商开通直销渠道进入市场情况下的质量策略时,具体数量决策顺序是零售商数量决策在前供应商数量决策在后;HUANG等[29]分析在市场需求不确定以及渠道结构内生情况下零售商的信息分享策略时,考虑的是供应商和零售商同时决定投放数量这一情形。本节根据供应商和零售商数量决策的时序分两种情形进行讨论:①序贯数量决策,零售商先决定订购数量即在分销渠道的投放数量,供应商接收到零售商的采购订单后再决定直销渠道的投放数量;②同时数量决策,在零售商决定分销渠道投放数量的同时,供应商决定直销渠道的投放数量。通过分析上述两种情形下的均衡结果,比较两种决策顺序下供应链成员的均衡策略及绩效。

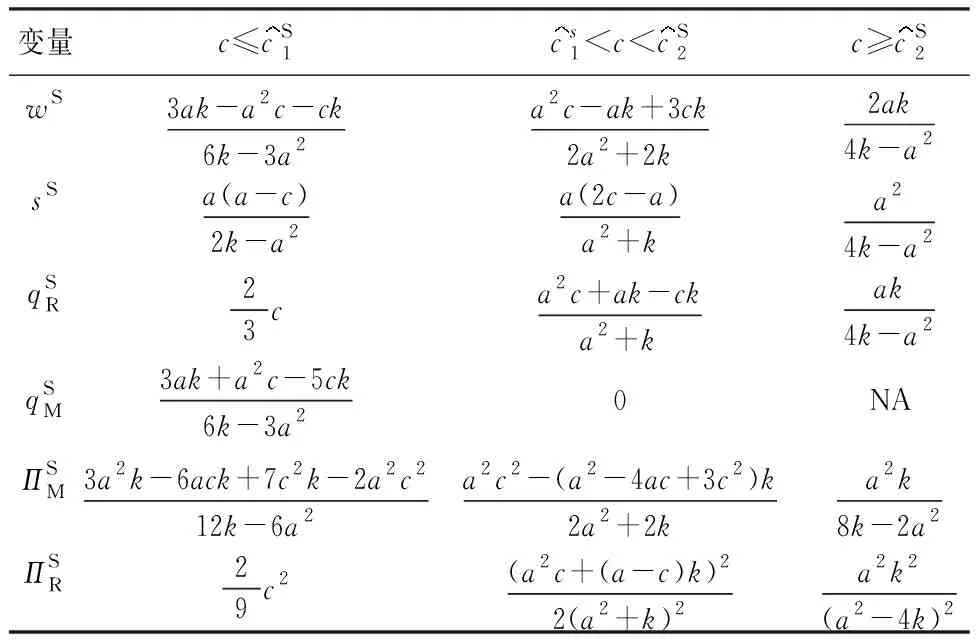

3.2.1序贯数量决策下的市场进入策略(S情形)

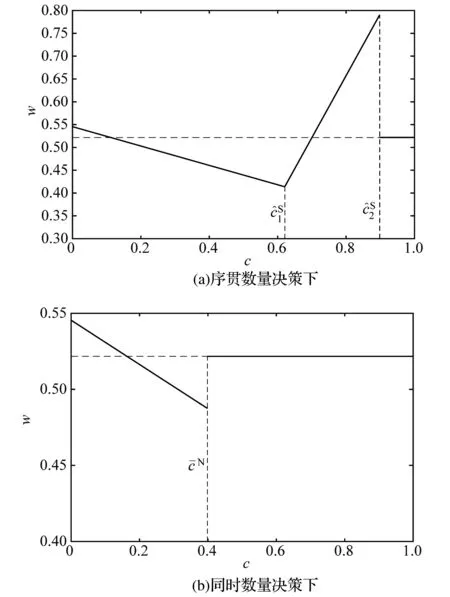

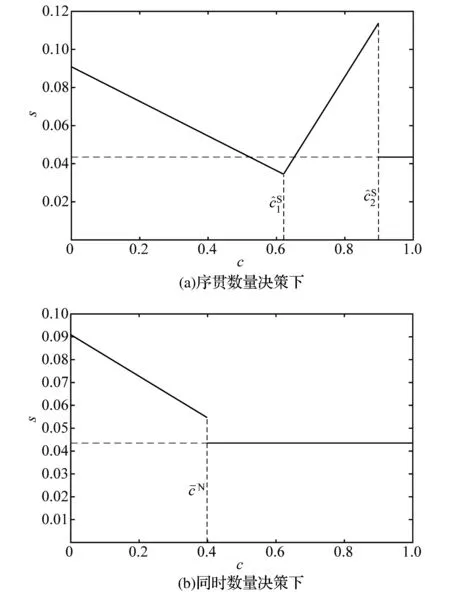

当供应商在接收到零售商的采购订单后再决定直销渠道投放数量时,具体博弈顺序为:第一阶段供应商决定产品的批发价格和产品溯源水平,第二阶段零售商决定分销渠道的投放数量qR,第三阶段供应商决定直销渠道的投放数量qM。

证明通过逆向递推法,首先分析供应商在第三阶段的反应函数,可知:

(5)

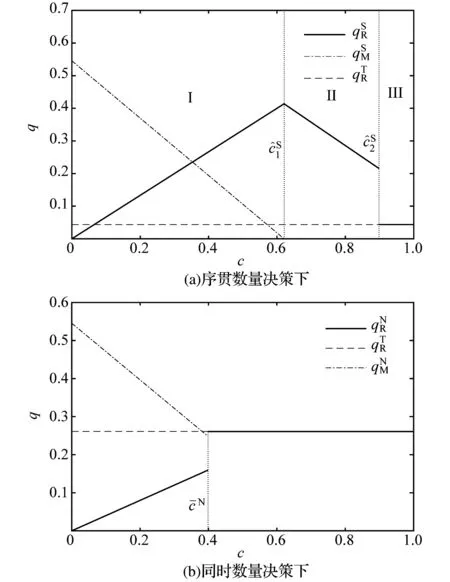

若qR>a-c+as,将qM=0代入零售商的利润函数中,求得零售商的最优反应函数为qR=(a+as-w)/2,此时w<2c-a-as;若qR (6) 表1 序贯数量决策情形下的均衡结果 由推论1可知,当直销成本较小时,意味着供应商在直销渠道的销售效率较高,由于直销渠道可以避免双重边际效应,开通直销渠道后通过直接销售获得的收益增量大于分销渠道的批发收益减少量,因此,供应商会选择开通直销渠道进入市场。此时,供应商的收益与产品溯源成本负相关,而零售商的收益与溯源成本无关。这表明在直销渠道销售效率较高的情况下,由于供应商会开通直销渠道进入市场,供应商提高产品可溯源水平不会对零售商的收益产生影响,供应商可以获得提高产品可追溯性而产生的所有剩余。这是因为供应商会将提高产品可溯源水平的部分成本,通过批发价格转嫁到零售商处,从而使得零售商无法从中搭便车。当直销成本处于中间水平时,零售商会提高分销渠道的投放数量来阻止供应商进入市场。在这种情况下,随着产品溯源成本的减小,供应商提高产品可溯源水平会提高分销渠道的销量,因此可同时改善供应商和零售商的收益。 证明分别比较供应商和零售商在T情形和S情形下的收益即可证。 由推论2可知,当供应商投资产品可溯源水平时,在序贯数量决策情形下,供应商进入市场对零售商有利的可能性随着溯源成本的降低而增大。当产品溯源成本较小时,供应商更有动力提高产品可溯源水平,零售商可从中搭便车,因为产品可溯源水平的提高会提升消费者购买效用,进而使得产品销售价格提高。这和现实情况是比较相符的,当消费者对产品可溯源水平比较关注时,供应商提高产品可溯源水平也会使下游分销商受益。此外,供应商开通直销渠道进入市场的可能性与溯源成本负相关,溯源成本的增加导致供应商采取市场进入策略的直销成本阈值向左移动,这表明随着溯源成本的提高,供应商开通直销渠道进入市场的动机减小。具体原因如下:溯源成本增加,意味着提升产品可溯源水平需要花费更多资金,使得投资产品可溯源水平的效率降低,因而供应商会降低产品可溯源水平,市场需求下降,所以供应商开通直销渠道的可能性也随之减小。 3.2.2同时数量决策下的市场进入策略(N情形) 当供应商和零售商同时进行数量决策时,用上标N表示。具体博弈顺序为:第一阶段供应商首先决定产品的批发价格和产品可溯源水平;第二阶段零售商决定分销渠道的投放数量qR,同时供应商决定直销渠道的投放数量qM。 表2 同时数量决策情形下的均衡结果 证明在同时数量决策情形下,存在两阶段Stackelberg博弈。根据逆向递推法,首先分析供应商和零售商在第二阶段的反应函数:qM=(a-2c+as+w)/3,qR=(c+a+as-2w)/3。可知当w>2c-a-as时,qM>0;当w≤2c-a-as时,qM≤0。 下面分情况求解供应商的均衡策略:①当w>2c-a-as时,将供应商和零售商对应的反应函数代入式(1)中,可知ΠM是关于w和s的联合凹函数。令∂ΠM/∂w=0,∂ΠM/∂s=0,即可求得供应商开通直销渠道时的最优批发价格、产品溯源水平、供应商及零售商的利润,此时需要满足w>2c-a-as,求得c≤5ka/(7k-a2)。②当w≤2c-a-as时,供应商有两种策略:不开通直销渠道和开通直销渠道但直销渠道投放数量为零。当供应商不开通直销渠道时,均衡结果和命题1一致;当供应商开通直销渠道但直销渠道投放数量为零时,零售商的订购数量始终为qR=a-c+as。将供应商和零售商对应的反应函数代入式(1)中,可以看到ΠM是关于w的增函数,则供应商此时的批发价格定价w(s)=2c-a-as,将其代入ΠM,即可求得供应商调整批发价格时的产品溯源水平,相继可求得批发价格、分销渠道投放数量以及供应商及零售商的利润。通过比较可发现,不开通直销渠道时的供应商利润始终高于开通直销渠道但直销渠道投放数量为零时的。因此,在同时数量决策下,不会出现供应商开通直销渠道但直销渠道投放数量为零的情况。 由命题6可知,在同时数量决策情形下,当直销成本足够小时,供应商会倾向于建立直销渠道销售产品,因此,相较于不进入市场情形会提高分销渠道中的产品批发价格,以减少分销渠道的投放量;但当直销成本较高时,供应商在直销渠道销售效率不高,会降低产品批发价格来激励零售商在分销渠道进行销售,此时供应商的边际利润有所提高,因此会提高产品可溯源水平来激励消费者购买。当供应商开通直销渠道时,分销渠道的销量及利润始终小于供应商不开通直销渠道时的。 由推论4可知,在同时数量决策下,供应商开通直销渠道的动机随着溯源成本的增加呈下降趋势。这与序贯数量决策情形下的变化趋势是一致的。但在同时数量决策情形下,供应商开通直销渠道进入市场的动机较小,这说明数量决策顺序会影响供应商进入市场的动机。在序贯数量决策情形下,供应商开通直销渠道进入市场的可能性更大。 命题7说明,当直销成本比较小时,无论是在同时数量决策还是序贯数量决策情形下,供应商都会选择开通直销渠道进入市场,并且在序贯数量决策情形下,供应商和零售商的利润均高于同时数量决策的。因此对于供应商和零售商而言,当供应商在直接渠道销售效率较高且选择开通直销渠道时,采取序贯数量决策对供应链双方都是一个较好的选择,也就是说,供应商在这种情况下更愿意成为零售商数量决策的追随者。在序贯数量决策情形下,供应商在零售商之后决定直销渠道的投放数量,因此可根据零售商的投放数量进行策略性调整,从而做出更合理的决策;而在同时数量决策情形下,双方均根据对方的反应函数确定投放数量。数量决策顺序的改变实际上反应了供应链成员渠道影响力的改变,因此,序贯数量决策对供应链双方都更为有利。序贯数量决策情形下产品的批发价格低于同时数量决策下的,能有效降低供应商和零售商分散决策产生的双重边际效应,有利于提高供应链整体绩效。此外,两种情形下产品可溯源水平是无差异的,说明数量决策顺序不会对供应商决定产品可溯源水平的策略产生影响。 下面通过Matlab进行数值分析来检验以上结果,详细分析供应商市场进入策略对供应商和零售商均衡策略以及收益的影响。假设a=1,k=6,c的取值范围为[0,1]。T、S、N 3种情形下供应商和零售商收益随直销渠道销售成本的变化见图1。 直销渠道和分销渠道投放数量随直销成本的变化见图4。由图4(a)可知,序贯数量决策情形下,在区域I内即直销渠道销售效率比较高时,供应商开通直销渠道能够提升自身利润,并且供应商在直销渠道最佳投放数量随着直销渠道销售成本的增加而减小,此时,供应商在直销渠道的投放数量高于在分销渠道的。这也解释了目前随着线上交易效率的提升,一些电子产品制造商(如小米)逐渐放弃传统分销渠道,更加注重开辟线上渠道的发展趋势。在区域II内,相较于供应商不进入市场时的投放数量,零售商会提高订购数量阻止供应商在直销渠道投放产品,这时零售商可以利用销售优势获得市场话语权,供应商虽然开通直销渠道但在直销渠道的投放数量为零。由图4(b)可知,在同时数量决策情形下,供应商进入市场时零售商在分销渠道的投放数量始终低于供应商不进入市场时的。 令k∈[2,8],随着溯源成本的变化,两种数量决策情形下供应商进入市场对零售商的影响见图5,供应商进入市场的可能性见图6。由图5(a)可知,在序贯数量决策下,供应商进入市场不一定损害零售商的收益,当直销成本处于中等水平时,供应商进入市场会降低批发价格,从而减轻分销渠道的双重边际效应。这是因为零售商在销售效率上更占优势,为了鼓励零售商采购,供应商会降低产品批发价格。随着溯源成本的增加,供应商进入市场对零售商有利的可能性减小。由图6可知,在同时数量决策情形下,供应商进入市场的动机小于序贯数量决策下的;但在同时数量决策下,供应商进入市场始终是损害零售商收益的。两种决策情形下,供应商进入市场的可能性均随溯源成本的增加呈下降趋势。这是因为当溯源成本增加时,每提高一单位的产品,可溯源水平的潜在收益不变,但是付出的成本增加,导致投资效率下降,供应商会选择降低产品可溯源水平,使得市场潜在需求下降,因此供应商开通直销渠道进入市场的动机减小。 本研究考虑不同数量决策顺序下供应商在提升产品可溯源水平时的市场进入策略,以及对零售商均衡策略和收益的影响。主要结论如下:①供应商在制定溯源投入以及市场进入策略时需要权衡直销渠道销售效率。当销售效率较高时,供应商应该实施双渠道策略;否则,供应商只实施分销策略。②供应商进入市场不一定总是使零售商利益受损。在序贯数量决策情形下,若直销成本处于中间水平,则供应商进入市场可提高零售商的收益,但该现象出现的可能性随溯源成本增大而减小;但在同时数量决策下,供应商进入市场对零售商总是不利的。③溯源成本以及数量决策顺序均会影响供应商进入市场的决策。序贯数量决策下供应商进入市场的可能性高于同时数量决策下的,且进入市场的可能性随溯源成本增大而减小。因此,实际生活中在接收到下游零售商订单后,供应商再决定市场进入策略对供应链成员更为有利。④零售商能否从供应商溯源投入中搭便车与渠道结构和直销成本有关。当只有分销渠道时,供应商进行溯源投入可实现帕累托改进;而当供应商开通直销渠道时,若直销渠道销售效率不是很高,那么零售商可以从中搭便车,否则供应商进行溯源投入对零售商的收益没有影响。 本研究主要探讨不同数量决策顺序下在考虑溯源投入时的供应商市场进入策略,比较决策顺序对于供应链成员决策的影响,进一步丰富了供应商渠道选择方面的研究。后续研究可以结合零售商采购策略[30],对供应商溯源投入与市场进入决策进行分析;此外,可进一步考虑不同市场竞争环境下供应商的相关决策问题。

4 数值分析

5 结语

猜你喜欢

考试与评价·高二版(2020年6期)2020-09-10 07:22:44

公民与法治(2020年12期)2020-07-25 02:03:38

公民与法治(2020年4期)2020-05-30 12:31:34

中国眼镜科技杂志(2017年13期)2017-08-16 03:13:42

中国化妆品(2017年12期)2017-06-27 07:00:20

知识经济·中国直销(2017年3期)2017-04-16 03:08:14

中国自行车(2017年1期)2017-04-16 02:53:51

知识经济·中国直销(2016年6期)2016-11-07 09:35:53

公民与法治(2016年9期)2016-05-17 04:12:18

知识经济·中国直销(2016年8期)2016-02-27 16:16:06