企业金融化、内部控制与企业绩效

2022-10-13 03:13:46曲冬月袁一辰

北方经贸 2022年9期

曲冬月,袁一辰

(1.山东农业大学 经管学院,山东 泰安 271018;2.中国财政科学研究院,北京 271599)

一、引言

近年来,随着我国经济的迅猛发展,传统实体产业市场普遍达到饱和状态(刘梦凯、谢香兵,2021),经济利润率不断下滑,逐渐出现了“脱实转虚”的趋势。企业金融化是指企业将有限的资源投入到金融、房地产等热门行业,企业越来越多地靠金融渠道而非传统实体产业获取利润的现象(Krippner,2005)。研究发现,企业购置金融资产的动机包括“预防性储蓄”动机和“利润追逐”动机(胡奕明等,2017)。当企业出于“预防性储蓄”动机购置金融资产时,企业的可持续发展水平会有所提升,企业经营风险有所下降,此时,从理论上来讲,企业获利渠道增多,经营风险下降,企业的经营绩效有可能会提升;当企业出于“利润追逐动机”购置金融资产时,企业的经营风险会提高,此时,从理论上来讲,金融化会“挤压”企业的主营产业,企业绩效有可能会下降。但企业配置金融资产往往并不是出于某种单一的动机,再加上金融资产的高风险性,企业金融化又会对企业绩效产生怎样的影响呢?高质量的内部控制可以缓解委托代理矛盾,规避管理层的自利行为,提高管理层风险防范能力(周泽将、汪帅,2019)及投资效率(Chen等,2020)。实践表明,监督企业金融化程度,提高资金使用效率,并影响企业经营绩效,那么内部控制在企业金融化影响企业绩效的过程中又发挥着什么样的作用呢?

为回答上述问题,本文选取2010~2020年沪深A股上市公司为初始研究对象,对数据进行筛选后,实证分析了非金融企业金融化对企业绩效的影响以及内部控制对该影响的调节作用。研究发现企业金融化与企业绩效显著负相关,高质量的内部控制能够显著抑制企业金融化对企业绩效的负向影响。

二、理论分析与研究假说

企业金融化是指企业配置的金融资产比例和来自金融渠道的收益不断增加的现象,反映了资本的逐利特征(张成思,2019)。企业配置金融资产主要出于两种动机:“预防性储蓄”动机和“利润追逐”动机。“预防性储蓄”动机是指在企业资金富裕时购入金融资产,以实现资本的保值、增值,但不会对其主营业务产生“挤压”;在资金紧张时,出售金融资产以缓解外部融资成本(刘贯春,2017),实现企业的长远发展。“利润追逐”动机是指企业抽取主营产业的资金投入金融、房地产等热门行业,以获取短期内的超额收益。当企业处于“预防性储蓄”动机购入金融资产时,企业的金融化不会“挤压”其主营业务,主要起调节企业资金的作用,同时可以分享到金融行业的高额收益(王红建等,2017),有可能会对企业绩效起到正向的促进作用。当企业出于“利润追逐”动机配置金融资产时,企业金融化会“挤压”其主营业务,降低主业营业能力(王怀明、王成琛,2020),降低实体产业投资率(张成思、张步昙,2016),抑制公司的全要素生产率(黄群慧,2017),降低公司价值(吴一丁、吕芝兰,2019),对企业绩效产生负向影响。综上,出于“预防性储蓄”动机配置金融资产时,企业金融化可能会对企业绩效产生“蓄水池”效应,即正向影响;出于“利润追逐”动机配置金融资产时,企业金融化对企业绩效产生“挤压”效应,即负向影响。但从总体上来看,企业配置金融资产的动机往往并不单一,企业金融化对企业绩效的损害效应更大,即企业金融化对公司绩效的“挤出”效应大于“蓄水池”效应(杜勇等,2017)。基于此,本文提出假设H1。

H1:在其他条件不变的情况下,企业金融化对企业绩效产生负向影响

内部控制以保证公司财务报告及相关信息的真实完整,提高经营管理效率和风险防范能力为目标(杨旭东等,2018)。高质量的内部控制可以缓解信息不对称、降低融资约束程度(陈作华、方红星,2018),提高企业经营效率和风险防御能力。现代企业管理权与所有权相分离,但管理层与所有者追求的目标并不完全一致,管理层追求短期利益最大化,期望在在职期间获得合约规定的薪酬甚至是超额薪酬,而所有者追求企业价值最大化,追求企业的长远发展(王瑶、黄贤环,2020)。这就导致企业管理层在作决策时,有可能利用管理权谋求私利而损害所有者的利益,再加上金融资产的特殊性质,管理层倾向于购置金融资产,谋求短期的高额收益(董小红等,2022),但从长期来看,会加剧企业的金融化程度,降低主营业务能力,使企业资本结构失衡,增加经营风险和财务风险,降低企业绩效。但高质量的内部控制可以监督企业金融化的程度,防止过度金融化“挤压”主营产业,损害企业绩效。此外,内部控制水平高的企业还可以通过一系列的制度安排,约束管理层的自利行为,降低信息不对称,缓解委托代理矛盾,提高公司生产决策的科学性,降低经营风险和财务风险,提高企业绩效。基于此,本文提出假设H2。

H2:在其他条件不变的情况下,高质量的内部控制能显著抑制企业金融化对企业绩效的负向影响。

三、研究设计

(一)样本选择与数据来源

本文数据主要来源于国泰安数据库和迪博数据库。本文以2010~2020年沪深A股上市公司为初始研究对象,并按照以下程序对初始样本进行筛选:一是剔除金融、保险行业上市公司;二是剔除ST或PT等非正常交易状态的上市公司;三是剔除主要观测值缺失的上市公司;四是为缓解异常值的影响,对所有连续变量进行双边1%的缩尾处理。

(二)变量定义

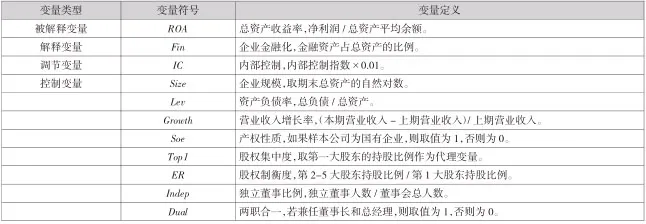

1.被解释变量:企业绩效(ROA)

借鉴徐珊的方法,使用财务指标总资产收益率(ROA)来衡量企业绩效(徐珊,2019)。

2.解释变量:企业金融化(Fin)

借鉴张成思和郑宁的方法,以金融资产占总资产的比例来衡量企业金融化程度(张成思、郑宁,2018)。其中,金融资产为长期股权投资、交易性金融资产、可供出售金融资产、衍生金融资产、持有到期投资和投资性房地产之和。

3.调节变量:内部控制(IC)

借鉴董小红、孙文祥的方法(董小红、孙文祥,2021),选用迪博数据库中的内部控制指数,并用该指数乘0.01来衡量企业内部控制质量。数值越大,内部控制质量越高。

4.控制变量

参照巩娜的做法(巩娜,2021),本文选取企业规模(Size)、企业资产负债率(Lev)、营业收入增长率(Growth)、产权性质(Soe)、股权集中度(Top1)、股权制衡度(ER)、独立董事比例(Indep)和两职合一(Dual)作为控制变量,同时控制行业和年限效应。具体变量定义见表1。

表1 变量定义表

(三)模型设定

为验证假设H1,本文构建了模型(1)。若假设H1成立,即企业金融化会对企业绩效产生负向影响,α应当显著为负。

为验证假设H2,本文构建了模型(2),将企业金融化(Fin)与内部控制(IC)相乘,构建交互项Fin*IC,衡量内部控制的调节效应。若假设H2成立,即高质量的内部控制能显著抑制企业金融化对企业绩效的负向影响,β应当显著为正。

四、实证结果和分析

(一)描述性分析

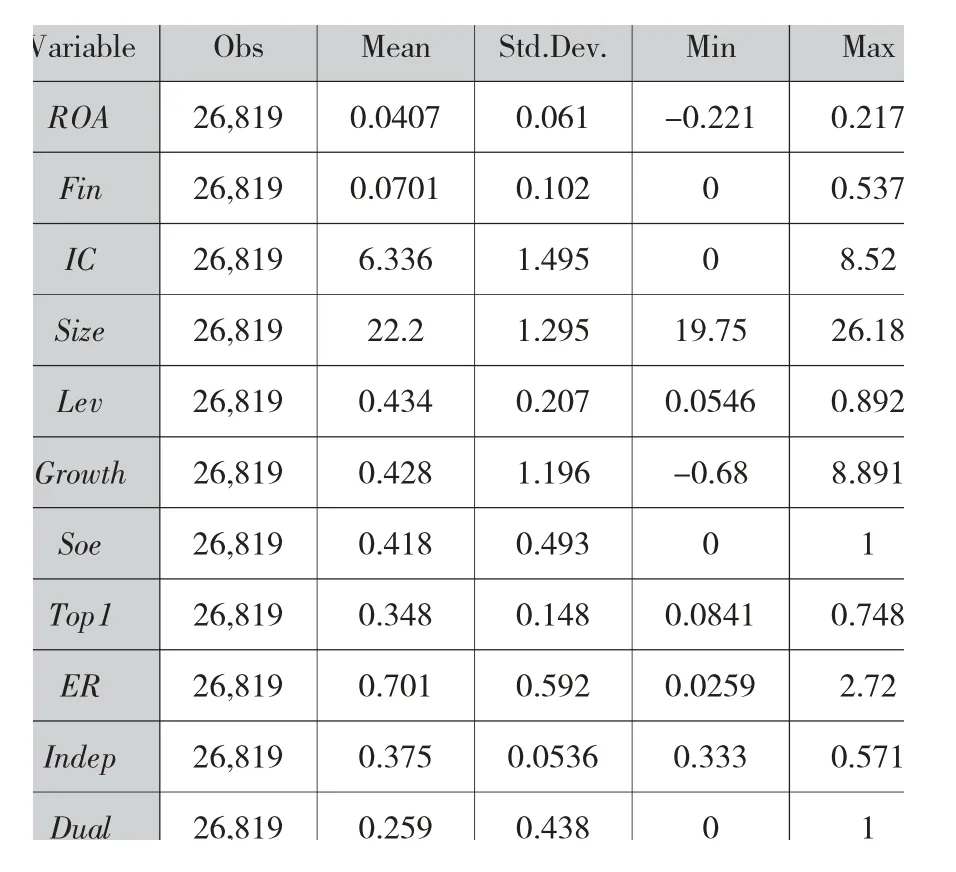

表2为主要变量的描述性统计结果。其中,总资产收益率(ROA)的最小值为-0.221,最大值为0.217,表明样本企业间企业绩效差异显著。ROA的均值为0.0407,表明样本企业绩效总体偏低,这与杨杰、陈隆轩的研究一致(杨杰、陈隆轩,2021)。企业金融化(Fin)的平均值为0.0701,最大值为0.537,表明非金融企业存在金融化现象,金融资产占总资产的平均比重达7.01%,且部分企业金融化程度严重,金融资产占总资产的比重高达53.7%;标准差为0.102,表明样本企业间金融化水平波动较大,这与席龙胜、万园园的研究一致(席龙胜、万园园,2021)。内部控制(IC)的最大值为8.52,最小值为0,标准差为1.495,表明样本企业间内部控制质量参差不齐。IC的平均值为6.336,表明样本企业内部控制质量总体较高,这与董小红、孙文祥的研究一致(董小红、孙文祥,2021)。其他相关变量的描述性统计见表2。

表2 变量描述性统计结果

(二)回归分析

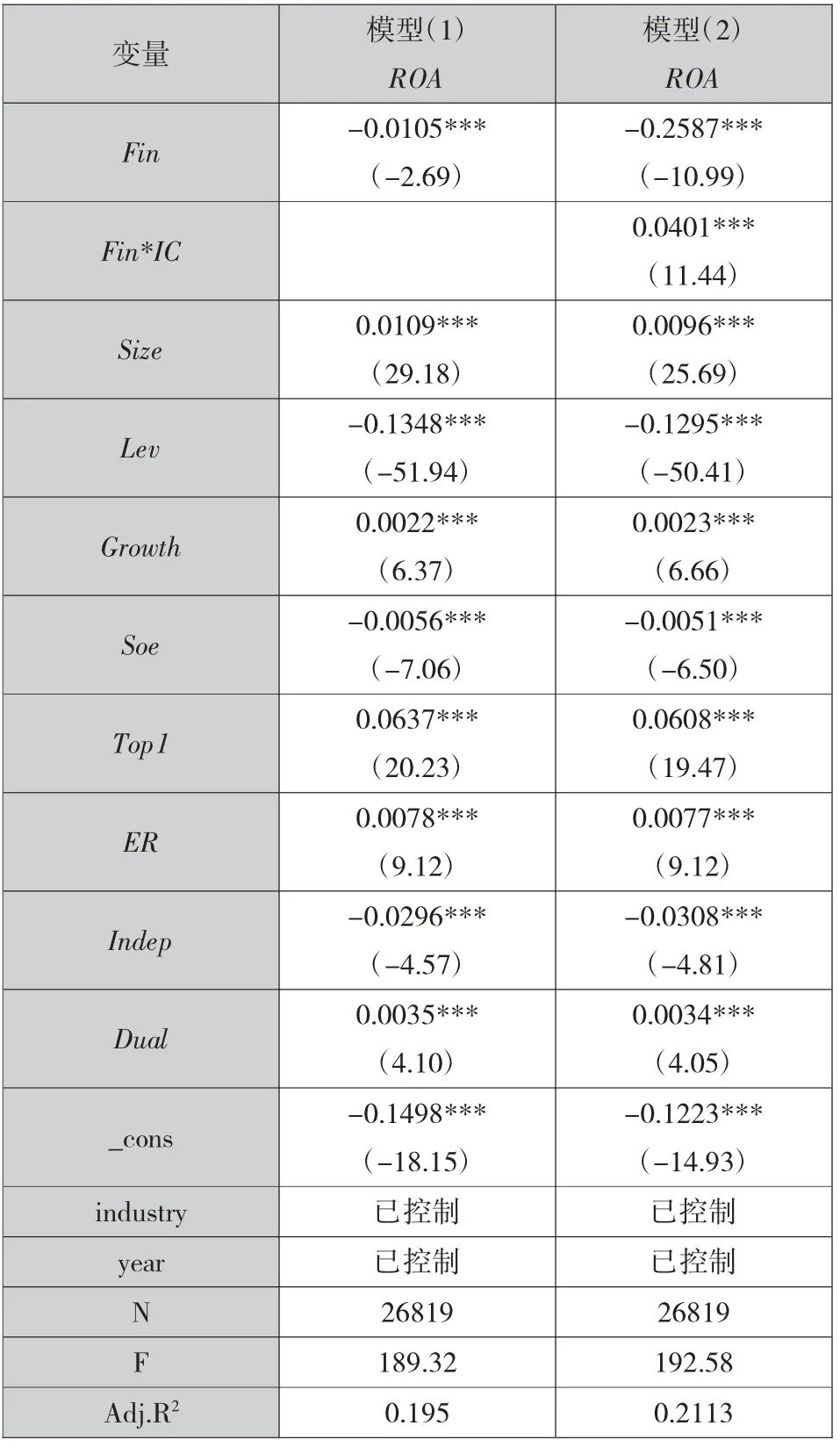

表3为模型(1)、模型(2)的回归结果。其中,模型(1)中企业金融化(Fin)的回归系数α为-0.0105,t值为-2.69,在1%的水平上显著,表明企业绩效(ROA)与企业金融化(Fin)显著负相关,从而验证了假设H1。模型(2)中交互项Fin*IC的回归系数β为0.0401,t值为11.44,在1%的水平上显著,表明高质量的内部控制能显著抑制企业金融化对企业绩效的负向影响,从而验证了假设H2。其他控制变量也全部通过了显著性检验,具体见表3。

表3 模型(1)、模型(2)回归结果

(三)稳健性检验

本文共采用三种方法进行稳健性检验:一是改变被解释变量的度量方法。参照杨杰、陈隆轩的方法(杨杰、陈隆轩,2021),使用净资产收益率(ROE)来衡量企业绩效,重新对模型进行回归,表4中列1、列2为其回归结果;二是改变调节变量的度量方法。参照郑红等的方法(郑红,2021),用内部控制指数加1再取自然对数来衡量内部控制质量,然后重新对模型进行回归,表4中列3、列4为其回归结果;三是采用滞后一期的数据重新对模型进行回归,表4中列5、列6为其回归结果。由表4可知,三次检验结果均表明企业金融化(Fin)的回归系数α在1%的水平上显著为负,交互项Fin*IC的回归系数β在1%的水平上显著为正,表明企业绩效与企业金融化显著负相关,高质量的内部控制能显著抑制企业金融化对企业绩效的负向影响,与上文结论一致,表明本文的研究结论具有一定的稳健性。

表4 稳健性检验结果

五、结论与启示

本文以2010~2020年沪深A股上市公司为初始研究对象,对数据进行筛选后实证分析了非金融企业金融化对企业绩效的影响以及内部控制对该影响的调节作用。研究结果表明,企业金融化对企业绩效有显著的负向影响,而高质量的内部控制能显著抑制企业金融化对企业绩效的负向影响。随后,改变被解释变量(企业绩效)、调节变量(内部控制)的度量方法,使用滞后一期的数据进行稳健性检验,检验结果与上文一致,表明本文的研究结论具有一定的稳健性。

基于以上结论得到如下启示:第一,理性配置金融资产。金融化的发展潮流为企业经营提供了更多获利途径,金融资产的高收益性也吸引了众多企业投资,但高收益也意味着高风险。企业应着眼于自身的长远发展,理性配置金融资产,避免过度金融化而“挤压”主业,带来不必要的经营风险和行业泡沫。第二,行业监管部门应当加强对金融市场及上市公司配置金融资产行为的监管。缩小金融资产投资收益率与实体产业收益率的差距,对异常配置金融资产的企业发函询问,防范企业金融化的过度发展,引导金融更好地促进实体产业发展。第三,建立健全内部控制制度。高质量的内部控制能够抑制企业金融化对企业绩效的负向影响。企业应当结合金融化对本企业绩效可能产生的不利影响,完善修订本企业内部控制制度,降低企业金融化对企业绩效的负向影响。

猜你喜欢

疯狂英语·新悦读(2022年7期)2022-11-23 00:33:39

昆明医科大学学报(2021年10期)2021-12-02 03:24:22

北京第二外国语学院学报(2021年2期)2021-08-13 08:34:34

昆明医科大学学报(2021年3期)2021-07-22 07:39:16

经理人(2019年12期)2019-09-10 07:22:44

管理现代化(2016年3期)2016-02-06 02:04:51

共产党员(辽宁)(2015年6期)2015-06-07 02:08:50

中国乡镇企业会计(2015年12期)2015-03-17 16:48:17

当代经济科学(2015年2期)2015-02-03 03:00:44

陕西学前师范学院学报(2014年1期)2014-07-31 18:59:33