全球外汇市场溢出效应与人民币国际影响力研究

2022-10-13 13:08:18王鑫雨

当代经济科学 2022年5期

李 政,王鑫雨,卜 林

1.天津财经大学 金融学院,天津 300222 2.天津财经大学 金融科技与风险管理实验室,天津 300222

随着全球经济一体化程度的不断加深,世界各国之间贸易往来、资本流动愈加频繁,货币间关联水平不断提升,为汇率风险的传递提供了渠道。当一国或地区有重大事件发生时,汇率风险必然通过多种渠道传递至关联国家,从而引发全球汇率危机。近年来,国际环境愈发复杂,极端事件频频发生,全球金融危机、欧债危机、英国“脱欧”、中美贸易摩擦和新冠肺炎疫情等事件均对全球外汇市场造成一定影响。比如,随着新冠肺炎疫情在全球蔓延,全球汇率风险溢出效应显著增强,且溢出结构发生明显变化。因此,在经济一体化深化与极端事件频发的背景下,基于全球视角敏锐地捕捉各国外汇市场的关联性、科学地审视汇率风险溢出显得尤为重要。

各国汇率的溢出效应实际上是国家间经济实力的较量和角逐,研究人民币汇率溢出有助于明晰人民币在国际货币体系中所处的地位及其国际影响力。自2005年“721汇改”以来,人民币汇率形成机制改革始终以市场化为方向,在完善人民币汇率形成机制的基础上推动人民币国际化。随着人民币汇率形成机制不断改革和完善,人民币在国际市场上的影响力得到显著提升,越来越多的学者通过基于向量自回归(VAR)模型的DY溢出指数对此进行研究。研究结果显示,近年来人民币的国际影响力显著提高,但与美元、欧元、英镑等较为成熟的国际货币相比,人民币的总体溢出水平仍较低,国际影响力有待进一步提高。然而,基于VAR模型的DY溢出指数只能反映正常状态下的溢出效应,受极端风险事件影响,不同状态下的溢出强度及方向可能存在差异。现有研究已经表明,在极端事件发生期间汇率风险溢出的强度会显著增加。那么,在极端状态下,不同货币的方向性溢出会发生怎样变化?不同类型经济体货币溢出效应的变化是否一致?溢出结构如何?对人民币的国际影响力有何影响?科学回答上述问题,不仅可以有效把握极端状态下全球各经济体货币溢出效应的变化,为各国制定差异化的汇率风险防范策略提供有益参考,也可以明晰极端状态下人民币的国际影响力,加快推进人民币的国际化进程。

鉴于此,本文将分位数向量自回归(quantile vector autoregression,QVAR)模型与DY溢出指数相结合,从静态和动态两个方面研究正常状态与极端状态下全球外汇市场溢出效应的差异,同时构建相对溢入溢出指数量化差异程度,以此来探讨极端状态下人民币的国际影响力。本文的边际贡献主要有以下三点:第一,采用基于QVAR模型的溢出指数方法,测度在整个条件分布下的溢出效应,研究正常状态与极端状态下全球25种货币汇率溢出效应的差异。第二,从静态和动态两个方面,对不同类型经济体货币在极端状态下总溢出及方向性溢出的变化进行详细分析,并构建相对溢入溢出指数量化差异程度。第三,深入分析极端状态下人民币溢出效应的变化,进而探讨极端状态下的人民币国际影响力。

一、文献评述

自Diebold等基于VAR模型提出DY溢出指数后,该指数就受到学者们的广泛关注。它将内容丰富的方差分解结果浓缩成简单精练的指数,不仅能够给出溢出的水平与方向,而且可以通过滚动(或递归)分析有效捕捉信息溢出的时变特征,以此来研究不同经济环境下溢出水平的动态变化、评估各种政策事件带来的影响。国内外学者采用该指数对汇率的溢出效应展开分析,研究主要涉及两个层面:一是收益率,二是波动率。

在收益率层面,王有鑫等对人民币与其他22种主要货币的溢出效应进行测算,发现人民币汇率主要影响范围集中在东亚和东南亚等双边经贸联系紧密的地区,同时人民币的溢出效应提高、溢入效应下降,意味着人民币在国际货币体系中的影响力逐渐提升。刘玚等研究了5个国际货币基金组织(IMF)特别提款权(SDR)货币的汇率溢出效应,发现受经济逆全球化和跨境资本本土化倾向影响,主要国际货币间的关联程度逐渐减弱,人民币汇率溢出效应呈震荡减弱趋势。张莹莹考察了人民币与“一带一路”沿线主要货币汇率之间的溢出效应及其动态演化,指出上述货币汇率的一体化程度日益加强,人民币汇率净溢出效应逐步提升,在该区域的影响力逐渐增强。

在波动率层面,Antonakakis先通过GARCH模型计算得到汇率波动率,然后研究了引入欧元前后主要货币之间波动率溢出的变化,发现引入欧元之后波动溢出水平有所下降,并且欧元(德国马克)是主要净输出者,英镑为主要净接收者。Baruník等将波动分解为“好波动”与“坏波动”,考察了6种货币(澳元、英镑、加拿大元、欧元、日元以及瑞士法郎)之间的波动溢出,研究发现在外汇市场上“坏波动”溢出起主导作用,货币间波动溢出呈现非对称性,同时“好波动”溢出与货币政策及实体经济的事件相关,而“坏波动”溢出与财政政策的事件相关。

此外,部分学者同时考察了两个层面的汇率溢出效应。Salisu等采用GARCH模型计算得到汇率波动率,研究了世界上交易量最大的6种货币的溢出,指出与收益率溢出相比,波动率溢出水平相对较低,同时在滚动窗口分析中,收益率溢出表现出温和的变化趋势和震荡波动,而波动率溢出只有显著的震荡波动并未呈现趋势特征。王雪等则借鉴Diebold等的方法,利用外汇市场每日的最高价和最低价计算得到汇率波动率,研究发现两次汇改之后,无论在收益率还是在波动率层面,人民币汇率接受的信息溢出均逐渐增强,但与其他主要国际货币相比,其信息溢出和影响程度有限,人民币的总体溢出水平还较低,影响力与较为成熟的国际货币相比还有较大差距。

近年来,随着研究的逐步深入,部分学者发现基于VAR模型的DY溢出指数存在一定的局限性,并对其进行了扩展。李红权等在研究人民币汇率与7个主要发达国家货币汇率的信息溢出关系时,发现DY溢出指数模型给予所有变量相同的权重,在分析货币的国际地位时存在偏差,故提出修正的DY溢出指数模型,将不同货币赋予相应的权重,对DY溢出指数模型进行加权修正处理。由于VAR模型存在“维度诅咒”问题,Wen等采用收益率的绝对值作为波动率的度量,基于LASSO-VAR模型构建溢出指数,建立了全球外汇市场65种主要货币的波动关联网络,发现美元和欧元是主要的净输出者,而包括日元和英镑在内的其他货币基本上是净接收者;方意等通过GJR-GARCH模型计算得到17种货币汇率的动态波动率,利用基于LASSO-VAR模型的溢出指数,考察了新冠肺炎疫情冲击下全球外汇市场的风险传染,发现疫情冲击下新兴市场国家是主要的风险输出者。为了考察不同周期下的汇率溢出效应,卞志村采用基于广义方差分解谱表示的BK溢出指数模型,对全球15种主要货币的波动率构建溢出网络,发现总溢出指数在频域中呈现“区制转移”特征,即平常时期内主要由短期溢出驱动,而在危机时期内大多受长期溢出的影响。李政等则将LASSO-VAR模型与BK溢出指数模型相结合,从频域视角对长期和短期下全球25种主要货币的收益率溢出效应进行了研究,结果表明,发达经济体货币的溢出水平在不同周期下均明显高于新兴市场经济体货币,但二者的溢入水平比较接近。由此可见,基于DY溢出指数的汇率溢出效应研究日趋完善,但现有的溢出指数实际上是将基于条件均值的溢出关系推广到整个条件分布,难以准确捕捉极端状态下全球外汇市场的溢出效应。

有鉴于此,本文将QVAR模型与DY溢出指数相结合,对全球25种货币在不同状态下的溢出效应进行研究,充分考察正常状态与极端状态下全球外汇市场溢出效应的差异,并对极端状态下的人民币国际影响力进行探讨。

二、研究方法与数据说明

(一)研究方法

基于VAR模型的DY溢出指数虽然应用广泛,但存在一个较为突出的问题:该方法是基于条件均值的测度,它实际上是将基于条件均值的溢出关系推广到整个条件分布,难以准确捕捉极端状态下各变量之间的溢出效应。因此,本文将QVAR模型与DY溢出指数相结合,构造基于不同条件分位数的溢出指数。该方法通过设置不同分位水平来代表不同状态,以此来捕捉不同状态下变量间的溢出效应。其中,以汇率收益率的条件中位数表示正常状态,以0.01条件分位数表示极端贬值状态,以0.99条件分位数表示极端升值状态。

本文先建立包含个变量的QVAR模型,再依据Diebold等的方法建模,采用广义方差分解来构建总溢出指数和方向性溢出指数,最后为进一步考察货币的方向性溢出以及两两间的溢出水平受极端状态的影响,本文借鉴Adrian等关于Δ的构建思路,基于极端条件分位数与条件中位数构建了相对溢入溢出指数。

首先,对于具有个变量的向量过程=(1,…,),=1,2,…,,其在条件分位数下维QVAR()过程如下:

(1)

其中,∈(0,1);表示时期货币的汇率收益率;()~[0,Σ()]、()和()分别表示与条件分位数相对应的维误差列向量、×维系数矩阵和维截距列向量。

对于式(1)的QVAR()模型,当其满足稳定性条件时,可将其转化为QVMA(∞)过程:

(2)

(3)

(4)

此时,

度量了在预测期下货币对货币的汇率溢出水平。在此基础上,构建在分位数下的总溢出指数和方向性溢出指数:

(5)

其中,()、()和()是与条件分位数相对应的总溢出指数以及方向性溢出指数。

最后,基于极端条件分位数与条件中位数构建如下相对指数:

Δ,=(001)-(05), Δ,=(099)-(05)

(6)

式(6)为左右尾相对溢入指数,Δ和Δ分别衡量极端贬值与极端升值状态下各货币溢入水平相较于正常状态的变化。

Δ,=(001)-(05), Δ,=(099)-(05)

(7)

式(7)为左右尾相对溢出指数,Δ和Δ分别衡量极端贬值与极端升值状态下各货币溢出水平相较于正常状态的变化。

(8)

式(8)为左右尾相对定向溢出(Δ)指数,Δ和Δ分别衡量极端贬值与极端升值状态下两两间溢出水平相较于正常状态的变化。

(二)变量选取与数据来源

三、实证结果与分析

(一)汇率溢出效应的静态分析

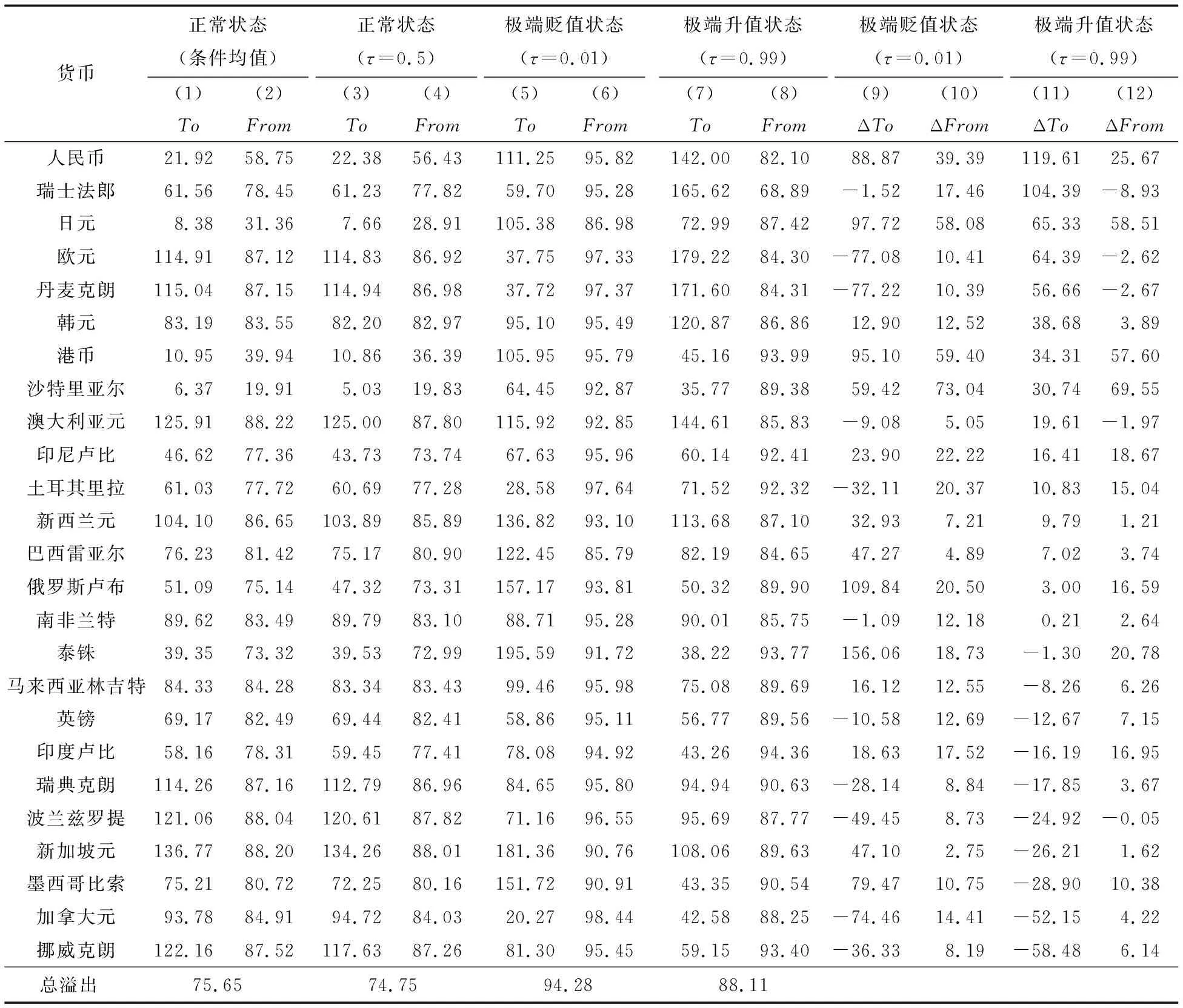

本文分别采用基于条件均值、条件中位数(=0.5)以及极端条件分位数(=0.01,=0.99)的溢出指数进行全样本估计,考察相较于正常状态,在极端状态下全球外汇市场溢出效应的变化。依据AIC原则,VAR模型滞后阶数设为1;预测误差方差分解的期数定为6。25种货币分别基于条件均值、条件中位数(=0.5)以及极端条件分位数(=0.01,=0.99)的溢出信息见表1。

由表1第(3)(4)列可知:第一,基于条件中位数的总溢出指数接近于基于条件均值估计的结果。基于条件中位数的总溢出指数为74.75%,略低于基于条件均值的75.65%,二者对货币间关联水平的评估近乎一致。第二,基于条件中位数的方向性溢出特征与基于条件均值的结果基本相同。一方面,货币间溢入水平与溢出水平变化范围均较大。25种货币溢入水平的变化范围是19.83%(沙特里亚尔)~88.01%(新加坡元),溢出水平的变化范围是5.03%(沙特里亚尔)~134.26%(新加坡元),货币间溢出效应差异显著。另一方面,各经济体货币溢出水平与其溢入水平存在正相关性,且大多数发达经济体货币的溢入溢出水平均高于新兴经济体货币。

表1 25种货币在不同状态下的溢出效应 %

综上,基于条件均值与基于条件中位数的溢出指数测度结果基本一致,说明二者均能够很好地捕捉正常状态下全球外汇市场的溢出效应。下面将基于条件中位数与基于极端条件分位数的溢出结果进行比较,考察全球外汇市场在极端贬值和极端升值状态下溢出效应的变化。

表1第(5)(6)列为25种货币基于0.01条件分位数的方向性溢出和总溢出指数,反映了极端贬值状态下的溢出效应,同时第(9)(10)列给出了该状态下的相对溢入溢出指数。综合上述可知:其一,在极端贬值状态下,全球外汇市场的整体关联性显著增强。基于0.01条件分位数的总溢出指数为94.28%,远高于基于条件中位数的74.75%。在极端贬值状态下,总溢出指数大幅攀升,全球货币关联性显著增强。此时,基于条件中位数的溢出指数将低估左尾的总溢出水平。其二,在极端贬值状态下,货币间溢入水平的差异减小,同时所有货币溢入水平均显著上升。一方面,基于条件中位数的溢入水平标准差为18.95%,而基于0.01条件分位数时仅为3.11%,货币间差异显著缩小;另一方面,与基于条件中位数的测度结果相比,各货币在贬值状态下的溢入水平均高于正常状态。并且,大多数新兴经济体货币溢入水平上升幅度较大,而大多数发达经济体货币溢入水平上升幅度相对较小。但总的来讲,25种货币的溢入水平均存在不同程度的低估。其三,在极端贬值状态下,货币间溢出水平的差异增大,且不同货币溢出水平变化各异。基于条件中位数的溢出水平标准差为38.77%,而基于0.01条件分位数时为45.68%,货币间溢出水平差异增大。同时,不同货币溢出水平的变化不同,14种货币溢出水平上升,11种货币溢出水平下降。相比其他货币,泰铢、俄罗斯卢布、日元、港币、人民币、墨西哥比索的溢出水平上升幅度较大,丹麦克朗、欧元以及加拿大元的溢出水平则大幅下降。

表1第(7)(8)列为25种货币基于0.99条件分位数的方向性溢出和总溢出指数,反映在极端升值状态下的溢出效应,同时第(11)(12)列给出了该状态下的相对溢入溢出指数。综合上述可知:其一,与极端贬值状态相同,在极端升值状态下,全球外汇市场的整体关联性显著增强。基于0.99条件分位数的总溢出指数为88.11%,高于基于条件中位数的74.75%。此时,总溢出指数较大幅度攀升,货币间溢出效应加剧,基于条件中位数的测度会低估总溢出水平。此外,相较于极端贬值状态,极端升值状态的总溢出水平略低。其二,在极端升值状态下,货币间溢入水平的差异减小,同时大多数货币溢入水平上升。基于0.99条件分位数的溢入水平标准差为5.22%,低于基于条件中位数的18.95%,表明极端升值状态下货币间溢入水平的差异小于正常状态。同时,在极端升值状态下,仅有瑞士法郎、丹麦克朗、欧元、澳大利亚元以及波兰兹罗提5种货币的溢入水平下降,其余20种货币的溢入水平均为上升状态。其中,沙特里亚尔、日元、港币、人民币以及泰铢在极端升值状态溢入水平上升幅度较大。其三,与极端贬值状态相同,在极端升值状态下,货币间溢出水平差异变大,且不同货币溢出水平的变化具有明显差异。基于0.99条件分位数的溢出水平标准差为44.49%,高于基于条件中位数的38.77%,表明极端升值状态下货币间溢出水平的差异大于正常状态。同时,不同货币溢出水平的变化存在差异,有15种货币的溢出水平存在不同程度的上升,10种货币的溢出水平有所下降。其中,人民币、瑞士法郎、日元、欧元以及丹麦克朗的溢出水平上升幅度较大,挪威克朗和加拿大元的溢出水平则大幅下降。

综合表1第(3)~(12)列可知,与正常状态相比,在极端状态下,人民币的溢入溢出水平均大幅攀升,且溢出水平上升幅度明显大于溢入水平。基于条件中位数测度的人民币溢入指数为56.43%,溢出指数为22.38%,表明正常状态下人民币与其他货币的联动性较差,同时净溢出水平为负,表明其在国际上主要扮演净接收者角色,均在一定程度上反映出人民币的国际影响力较弱。然而,在极端状态下,人民币的溢入溢出水平大幅上升,与其他货币的联动性明显增强。在极端贬值状态下,相对溢入指数为39.39%,位列第4;相对溢出指数为88.87%,位列第5。在极端升值状态下,相对溢入指数为25.67%,排名第4;相对溢出指数为119.61%,排名第1。在极端状态下,人民币的溢出水平上升幅度更大,明显大于溢入水平。此时,无论是在极端贬值还是极端升值状态下,人民币的净溢出水平均为正值,意味着在极端状态下,人民币由净接收者转变为净输出者,国际影响力显著提升。由此看来,基于条件中位数测度会大幅低估极端状态下人民币的方向性溢出水平,错判其国际影响力。

综上,基于条件中位数和条件均值的溢出指数均会对极端状态下全球外汇市场溢出效应产生误判。首先,不论是基于条件中位数,还是基于条件均值的测度均会低估极端状态下全球外汇市场的整体关联水平;其次,基于条件中位数和条件均值的测度可能低估或高估极端状态下不同货币的方向性溢出水平,对其在整个汇率溢出网络中的地位与作用产生误判。具体来说,在极端贬值和极端升值状态下,大多数货币的溢入水平均上升,且货币间差异减小;相比正常状态,极端状态下不同货币溢出水平的变化则具有明显差异,且货币间差异增大。然而不管是极端贬值还是极端升值状态,人民币的溢入溢出水平均大幅上升。由此可见,基于条件中位数和条件均值的溢出指数对尾部溢出的刻画能力有限,无法很好地捕捉极端状态下货币间的溢出效应,有必要引入基于极端条件分位数的溢出指数模型。

(二)汇率溢出效应的动态分析

上述全样本分析表明,不论是基于条件中位数还是基于条件均值的测度均会低估极端状态下全球外汇市场的整体关联水平,同时会低估或者高估货币的方向性溢出,对其在汇率溢出网络中扮演的角色以及地位产生误判。然而,上述静态分析只能反映样本期内溢出效应的“平均情况”,无法观察汇率溢出效应的时序变化。因此,本文采用滚动分析法,将滚动窗口设置为104周,分别采用基于条件中位数(=0.5)和极端条件分位数(=0.01,=0.99)的溢出指数揭示25种货币汇率溢出效应的动态特征,从总溢出、方向性溢出以及两两间溢出三个方面,考察相较于正常状态,在极端贬值和极端升值状态下全球外汇市场溢出效应的变化。

1.总溢出

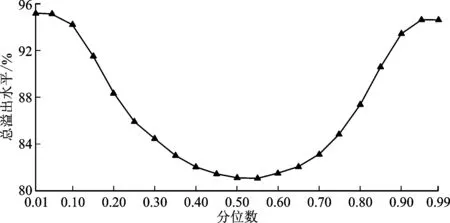

25种货币汇率在正常(=0.5)、极端贬值(=0.01)和极端升值(=0.99)状态下总溢出水平的时序特征如图1所示。可以看出,首先,相比正常状态,两种极端状态下的总溢出水平更高且波动更小。在整个样本区间内,两种极端状态的总溢出指数线均位于正常状态总溢出指数线上方,并且两种极端状态总溢出指数线的变化幅度小于正常状态。具体来看,正常状态下总溢出水平维持在70.28%~95.99%之间,均值和标准差分别为81.12%和4.64%;两种极端状态下总溢出水平的均值都在94%以上,标准差远小于4%。由此可见,在极端状态下总溢出水平激增,且变化幅度显著减小。

其次,对比两种极端状态,极端贬值状态下汇率溢出效应更强。极端贬值状态下总溢出水平维持在91.18%~98.38%之间,极端升值状态下则维持在87.95%~97.32%之间,极端贬值状态的总溢出水平在范围上整体高于升值状态。同时,极端贬值状态下总溢出水平的均值为95.17%,高于极端升值状态下的94.63%。此外,极端贬值状态下总溢出水平的标准差为0.95%,小于升值状态下的1.27%,极端贬值状态下总溢出水平的波动更小。

图1 正常和极端状态下25种货币总溢出水平的时序特征

基于不同条件分位数的总溢出水平均值如图2所示,以此考察不同状态下总溢出水平的变化趋势。其中,横轴中各条件分位数表示不同的状态,纵轴为得到的总溢出水平均值。

在极端贬值与极端升值状态之间,总溢出水平的变化呈U型,即相比正常状态,极端状态的汇率溢出效应更强。而且,越是趋近极端状态,其总溢出水平越高;越是趋近正常状态,其总溢出水平越低。同时,两种极端状态的总溢出水平存在非对称性,左尾溢出水平更高,溢出效应更强,这与前文全样本的研究结果相一致。由此可见,基于条件中位数的溢出指数会低估极端状态的总溢出水平,引入基于极端条件分位数的溢出指数能够有效解决这种局限性,更好地捕捉极端状态下的汇率溢出效应。

图2 总溢出水平在不同状态的变化趋势

2.方向性溢出

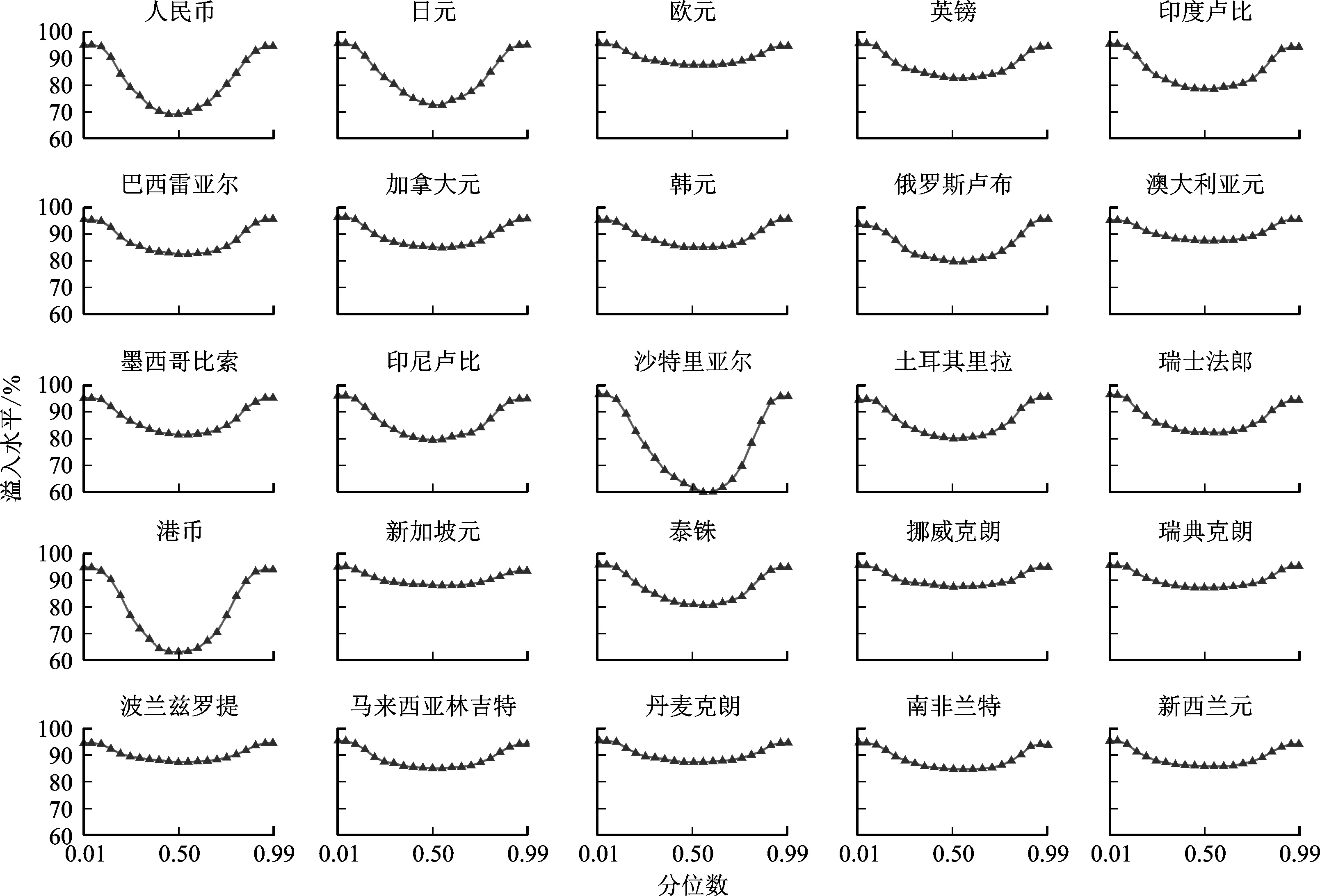

25种货币溢入和溢出水平在不同状态下的变化趋势分别如图3和图4所示。

第一,从溢入水平来说,整体来看25种货币在不同状态下的变化表现一致,均呈U型,极端状态下的溢入水平均高于正常状态。此时,基于条件中位数的溢出指数会低估各货币在极端状态下的溢入水平,忽视风险输入加剧。

图3 25种货币溢入水平在不同状态的变化趋势

第二,相比发达经济体货币,新兴经济体货币的溢入水平在极端状态变化更为显著。溢入曲线下凹程度越大,意味着该货币溢入水平在极端状态与正常状态的差异越大。在溢入曲线下凹程度较大的货币中,除港币、日元和瑞士法郎为发达经济体货币外,其余均为新兴经济体货币。由此可见,基于条件中位数的测度对极端状态下新兴经济体货币溢入水平的低估程度较大,而对发达经济体货币溢入水平的低估程度相对较小。

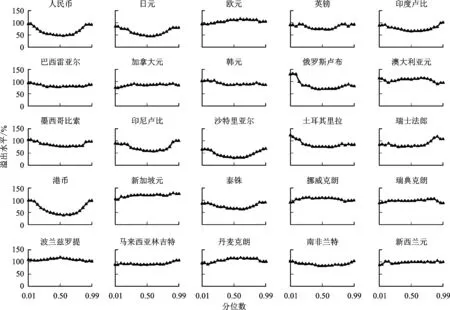

第三,25种货币在极端状态下的溢出水平变化存在差异,不再单一上升。其中,欧元、挪威克朗、瑞典克朗、波兰兹罗提以及丹麦克朗在极端状态下溢出水平均下降,基于条件中位数的溢出指数会高估其溢出水平;加拿大元和新西兰元的左尾溢出水平下降而右尾不受影响,基于条件中位数的溢出指数仅会高估其左尾溢出;马来西亚林吉特的左尾溢出水平几乎不变;澳大利亚元和新加坡元的左尾与右尾溢出表现不一致。

第四,发达经济体货币溢出水平在极端状态下变化较小,而多数新兴经济体货币变化较为显著。发达经济体货币中欧元、英镑、加拿大元、韩元、澳大利亚元、新加坡元、挪威克朗、瑞典克朗、丹麦克朗以及新西兰元的溢出水平在不同状态下变化幅度不大,极端状态与正常状态差异较小,此时基于条件中位数的测度可以较为准确地反映其在极端状态下的溢出效应。新兴经济体货币中人民币、印度卢比、印尼卢比、沙特里亚尔、泰铢、俄罗斯卢布以及土耳其里拉等的变化趋势相似,整体上呈U型或U型的一部分,此时基于条件中位数的测度会低估极端状态的溢出水平。

综上可知,与正常状态相比,极端状态下25种货币的溢入水平变化趋势相同,而溢出水平变化存在差异。其中,溢入水平均表现为上升,溢出水平则存在少数下降以及不变的情况,但总体来看,均是新兴经济体货币的变化更为显著。究其原因,新兴经济体抵抗外部风险冲击的能力较弱,极端状态下其外汇市场风险水平较高。因此,在极端状态下,新兴经济体货币无论是溢入水平还是溢出水平的变化幅度均大于发达经济体货币,基于条件中位数的溢出指数对新兴经济体货币方向性溢出水平的判断存在较大偏差。此外,人民币的溢入溢出水平在不同状态下的变化趋势均呈U型,且曲线下凹程度较大。基于条件中位数的测度大幅低估了人民币在极端状态下与其他货币的关联程度,低估了人民币的国际影响力水平。

图4 25种货币溢出水平在不同状态的变化趋势

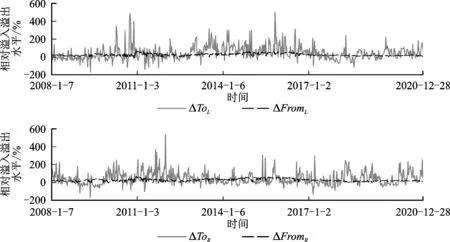

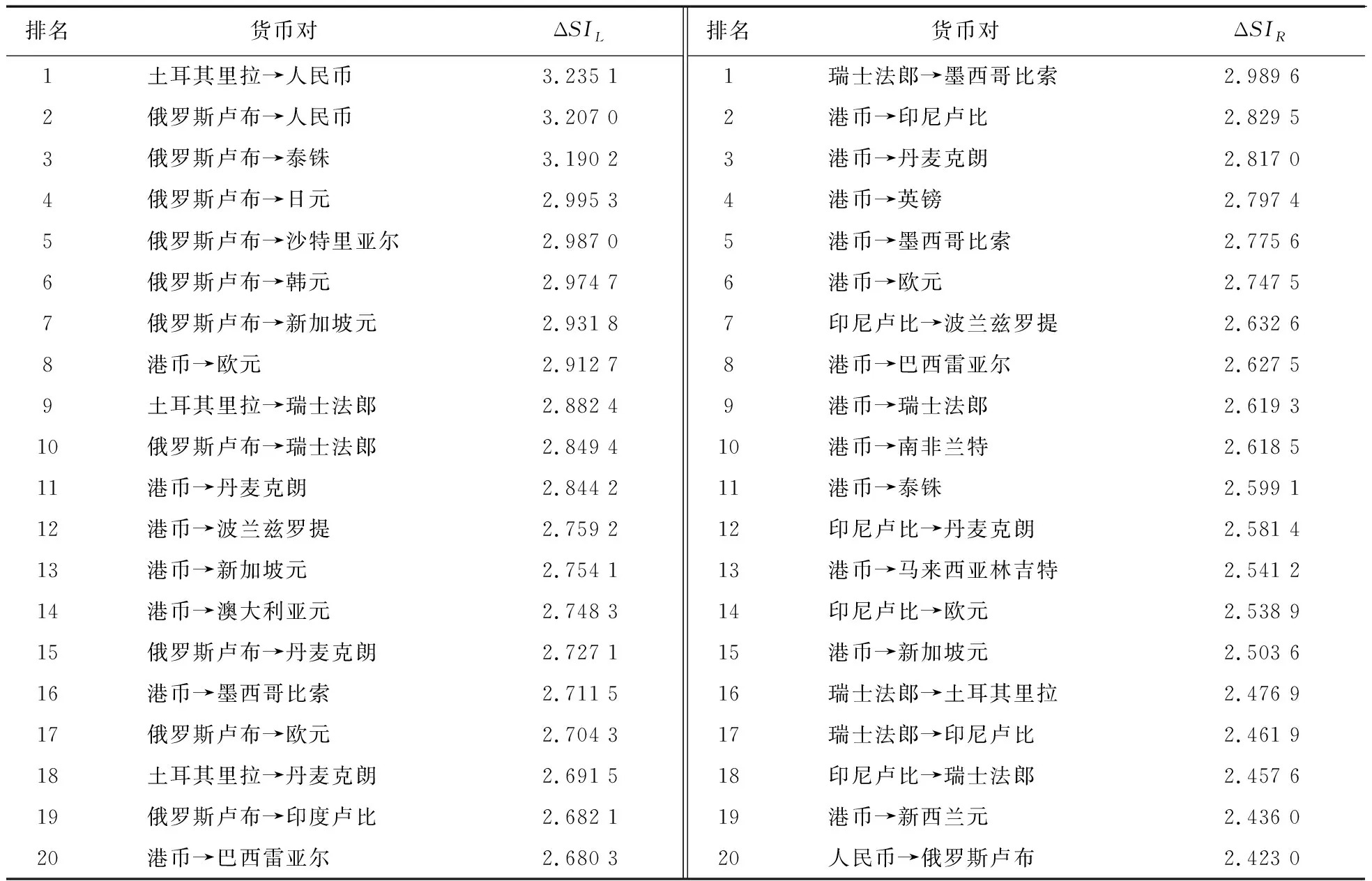

为了进一步量化25种货币在极端状态与正常状态下溢入溢出水平的差异程度,本文分别构建了左右尾的相对溢入指数和相对溢出指数。25种货币左右尾相对溢入溢出水平的均值及其排名见表2。为了深入分析极端状态下人民币溢出效应的变化,本文给出了人民币左尾和右尾的相对溢入溢出水平的时序变化,如图5所示。其中,虚线代表相对溢入水平,实线代表相对溢出水平。

相对溢入水平而言,各经济体货币的溢入水平在极端状态下表现一致,均表现为不同程度的上升,且新兴经济体货币所受影响更为显著。25种货币相对溢入指数(Δ)的均值都显著大于0,表明极端状态下货币的溢入水平普遍高于正常状态。同时,从左尾相对溢入指数(Δ)的均值来看,排名前10的货币中,仅有日元、港币与瑞士法郎为发达经济体货币;从右尾相对溢入指数(Δ)的均值来看,排名前10的货币中,仅有日元和港币属于发达经济体货币。由此可见,新兴经济体货币受极端状态影响更大,溢入水平上升更多,基于条件中位数的测度会显著低估其溢入水平。

相对溢出水平而言,不同经济体货币的溢出水平在极端状态下表现出异质性,新兴经济体货币的溢出水平表现为上升,而多数发达经济体货币的溢出水平表现为下降。从左尾相对溢出指数(Δ)来看,新兴经济体货币中仅有波兰兹罗提与马来西亚林吉特相对溢出水平的均值为负,其余货币均为正值,溢出水平上升;发达经济体货币中丹麦克朗、挪威克朗、欧元、新加坡元、新西兰元、加拿大元以及瑞典克朗相对溢出水平均值为负,其溢出水平下降。从右尾相对溢出指数(Δ)来看,新兴经济体货币中仅有波兰兹罗提的相对溢出水平均值为负,其余货币均为正值,溢出水平上升;发达经济体货币中丹麦克朗、澳大利亚元、挪威克朗、瑞典克朗、欧元、韩元、加拿大元以及新西兰元相对溢出水平均值为负,溢出水平下降。由此可见,基于条件中位数的测度会低估新兴经济体货币在极端状态的溢出水平,而高估多数发达经济体货币的溢出水平。

表2 25种货币左右尾相对溢入溢出指数的均值及其排名 %

厘清人民币在极端状态下溢出效应的变化,有助于准确判断极端状态下人民币在整个汇率溢出网络中的地位及作用,明晰人民币的国际影响力。由表2可知,人民币的溢入溢出水平在极端状态下均有较大幅度上升,且溢出水平上升幅度更大。人民币左尾相对溢入指数(Δ)为25.85%,相对溢出指数(Δ)为46.85%,均排名第3;右尾相对溢入指数(Δ)为25.44%,排名第3,相对溢出指数(Δ)为44.14%,排名第2。相比之下,溢出水平上升幅度更大。图5证明这一结论在时间维度上同样存在。在整个样本期内,人民币的相对溢入曲线变化较为平坦而相对溢出曲线变化更为显著,同时相对溢出曲线几乎位于相对溢入曲线的上方,这意味着人民币的溢出水平在极端状态下变化更为显著。作为世界第一大贸易国和第二大经济体,中国与其他国家贸易往来频繁,加之人民币汇率市场化改革、“一带一路”倡议全面展开等事件均显著增强了人民币与其他货币的联动性,使得极端状态下人民币的溢出水平明显上升。然而与他国相比,中国政府对自身经济发展具有更强的控制力,通过实施各种政策措施来应对极端事件带来的冲击,积极化解极端状态下风险输入加剧带来的影响,使得溢入水平的变化维持在一定范围之内。

图5 人民币相对溢入溢出水平的时序变化特征

结合图3和图4,在极端状态下人民币的溢入溢出指数均处于较高水平,表明极端状态下人民币与其他货币的联动性显著增强,同时其净溢出水平由负转正,表明极端状态下人民币由净接收者转变为净输出者,人民币的国际影响力明显提升。可见,基于条件中位数的测度会大幅低估人民币在极端状态下的溢入溢出水平,错判人民币在全球外汇市场中的地位与作用,这与上文全样本分析相一致。

3.两两间溢出

为了进一步考察全球外汇市场在极端状态下的溢出结构变化,本文还计算了两两货币间的左右尾相对溢出指数,结果发现,无论是在极端升值还是极端贬值状态下,两两货币间的溢出效应大多被低估。在极端贬值状态下,共有419个货币对溢出水平高于正常状态;在极端升值状态下,则有442个货币对溢出水平高于正常状态,可见基于条件中位数测度往往会低估极端状态下两两货币间的溢出效应。两种极端状态下溢出水平涨幅位于前20的货币对见表3。

表3 两种极端状态下溢出水平涨幅前20的货币对 %

相比正常状态,在极端贬值状态下,溢出水平涨幅前20的货币对中俄罗斯卢布、港币以及土耳其里拉作为溢出源头出现次数最多。与正常状态相比,俄罗斯卢布、港币以及土耳其里拉在极端状态下的对外溢出效应显著增强。其溢出对象既有新兴经济体货币人民币、泰铢、沙特里亚尔、波兰兹罗提、墨西哥比索、印度卢比以及巴西雷亚尔,也有发达经济体货币日元、韩元、新加坡元、欧元、瑞士法郎、丹麦克朗以及澳大利亚元。

相比正常状态,在极端升值状态下,溢出水平涨幅前20的货币对中港币、印尼卢比、瑞士法郎以及人民币作为溢出源头出现次数最多。其辐射范围同样广泛,有墨西哥比索、印尼卢比、波兰兹罗提、巴西雷亚尔、南非兰特、泰铢、马来西亚林吉特、土耳其里拉以及俄罗斯卢布等新兴经济体货币,也有丹麦克朗、英镑、欧元、瑞士法郎、新加坡元以及新西兰元等发达经济体货币。值得注意的是,在极端升值状态下,瑞士法郎与印尼卢比双向溢出强度加剧。

进一步地,对比两种极端状态可知,第一,在极端贬值状态下,两两货币间的溢出效应更强。在左右尾相对溢出水平排名前20的货币对中,极端贬值状态的相对溢出水平较极端升值状态更高,表明两两货币间溢出效应受极端贬值状态的影响更大。第二,港币对特定货币的溢出效应在两种极端状态下均增强。无论是极端贬值还是极端升值状态,港币对欧元、丹麦克朗、新加坡元、墨西哥比索以及巴西雷亚尔的溢出较正常状态均显著增强。第三,在极端贬值状态,俄罗斯卢布对人民币、土耳其里拉对瑞士法郎的溢出显著增强;而在极端升值状态,人民币对俄罗斯卢布、瑞士法郎对土耳其里拉的溢出加剧。

四、结论与政策建议

本文选取2006—2020年全球25种货币的汇率收益率,将QVAR模型与DY溢出指数相结合,分别构建基于条件均值、条件中位数(=0.5)以及极端条件分位数(=0.01,=0.99)的溢出指数,从静态和动态两个方面考察正常状态与极端状态下全球外汇市场溢出效应的差异,并且构建相对溢入溢出指数量化差异程度,探讨极端状态下的人民币国际影响力。主要结论如下:第一,基于条件均值与条件中位数的溢出指数测度结果基本一致,二者均能很好地捕捉正常状态下全球外汇市场的溢出效应,但对极端状态下的溢出效应产生误判,有必要引入基于极端条件分位数的溢出指数方法。第二,两种极端状态下全球外汇市场的总溢出水平较正常状态显著提升,且极端贬值状态下的溢出效应更强,这种非对称性在时间维度上同样存在。第三,极端状态下货币的溢入变化与溢出变化存在不同。极端状态下,大多数货币的溢入水平均上升,且新兴经济体货币上升幅度更大;溢出水平的变化则存在差异,新兴经济体货币表现为大幅上升而多数发达经济体货币表现为小幅下降。第四,在极端贬值状态和升值状态下,人民币的溢入溢出水平均大幅上升,且溢出水平上升幅度更大,其净溢出水平由负转正,由净接收者转变为净输出者,人民币的国际影响力在极端状态下显著增强。第五,在极端状态下,两两货币间的溢出效应大多被低估。在溢出水平涨幅前20货币对中,极端贬值状态下俄罗斯卢布、港币以及土耳其里拉作为溢出源头出现次数最多,极端升值状态下港币、印尼卢比、瑞士法郎以及人民币作为溢出源头出现次数最多。

本文根据研究结论提出以下政策建议:第一,各国货币当局应重点防范极端冲击带来的风险。在极端状态下,全球外汇市场溢出效应显著增强,各经济体货币之间联动性提升,更易引发全球性汇率危机。因此,相关部门应健全外汇风险监测预警体系,根据不同状态进行差别化风险防控,重点把握极端状态下外汇市场的溢出特征,并积极制定应对极端外汇风险冲击的紧急预案,坚决守住不发生系统性金融风险的底线。第二,新兴经济体应充分重视极端冲击对外汇市场的影响。在极端状态下,新兴经济体不仅要加强防范输入性风险的冲击,还应有效控制本国风险溢出的加剧。一方面,各国监管部门应做好风险预警,有效阻隔外部风险冲击,及时稳定市场信心,维持自身汇率的稳定;另一方面,各国监管部门之间应加强信息沟通和政策协调,做好共同应对极端风险事件的准备,从而避免汇率风险溢出的大幅增加。第三,中国应坚定不移地推进人民币国际化进程,提升人民币国际影响力。极端状态下人民币对其他货币的溢出效应发生新的变化,国际影响力显著提升,这充分表明以往的人民币国际化和汇率市场化改革措施已取得显著成效。因此,中国应继续深化人民币汇率市场化改革,推进人民币国际化进程。与此同时,政府应健全风险防范化解机制,增强国内金融体系稳定性,以确保中国经济健康发展。

猜你喜欢

英语文摘(2021年6期)2021-08-06 08:40:36

小学生学习指导(低年级)(2020年4期)2020-06-02 09:09:22

小学生学习指导(低年级)(2019年5期)2019-04-29 09:11:26

小学生学习指导(低年级)(2019年3期)2019-04-22 03:34:44

小学生学习指导(低年级)(2019年4期)2019-04-22 03:28:36

统计与决策(2018年9期)2018-05-22 13:17:41

小学生学习指导(低年级)(2018年4期)2018-03-12 06:14:48

小学生学习指导(低年级)(2018年4期)2018-03-12 06:14:45

试题与研究·中考数学(2015年2期)2015-06-05 10:19:34

试题与研究·中考数学(2015年2期)2015-06-05 10:13:02