全国碳排放权交易市场开市一周年回顾及相关政策建议

2022-10-12 02:55孙文娟张胜军门秀杰

国际石油经济 2022年9期

孙文娟,张胜军,门秀杰

( 中国海油集团能源经济研究院发展战略与管理研究中心)

历经十年筹划,全国碳排放权交易市场(以下简称碳市场)于2021年7月16日正式开市交易,截至2022年7月15日,全国碳市场运行满一周年。作为运用市场机制控制温室气体排放的重要政策工具,碳市场是中国落实国际减排责任的体现,也是实现碳达峰、碳中和目标的重要抓手,备受瞩目的同时被寄予厚望。尽管碳市场在中国已有多年试点经验,但全国统一的碳市场目前仍处于发展初期,在交易规模、碳价信号等方面与已经进入成熟阶段的欧盟碳市场相比仍有相当大的差距。本文通过梳理全国碳市场开市一周年以来的政策文件,分析全国碳市场开市一周年以来的市场表现,总结全国碳市场取得的主要成就和不足,进而提出推进全国碳市场建设和完善的政策建议,以期对全国碳市场的建设和运行提供参考。

1 全国碳市场开市一周年政策回顾

2021年7月16日,全国碳市场正式启动上线交易,首个履约周期共纳入发电行业(包括其他行业自备电厂)控排企业2162家,年覆盖碳排放量约45亿吨。全国碳市场开市后,相关政策文件主要围绕碳排放数据质量管理和配额清缴进行工作安排。2021年10月25日,生态环境部印发《关于做好全国碳排放权交易市场数据质量监督管理相关工作的通知》,围绕2019、2020年度碳排放数据质量,对控排企业及相关服务机构开展全面核实,要求各地开展数据质量自查,配合做好控排企业排放报告专项监督执法[1]。2021年10月26日,生态环境部印发《关于做好全国碳排放权交易市场第一个履约周期碳排放配额清缴工作的通知》(以下简称《清缴工作通知》),要求各地尽快完成本行政区域2019、2020年度配额核定及清缴配额量确认,督促控排企业尽早完成配额清缴,同时明确了使用国家核证自愿减排量(CCER)抵销配额清缴的具体程序[2]。2021年12月31日,全国碳市场首个履约周期顺利结束。

2022年,碳市场相关政策文件主要围绕首个履约周期后续工作及2022年各项工作部署。2022年2月17日,生态环境部印发《关于做好全国碳市场第一个履约周期后续相关工作的通知》(以下简称《后续工作通知》),要求各地对行政区域内未按时足额清缴配额的重点排放单位限期改正和处理,并做好配额清缴完成和处理信息公开相关工作[3]。2022年3月15日,生态环境部发布《关于做好2022年企业温室气体排放报告管理相关重点工作的通知》[4](以下简称《报送通知》),明确2022年发电行业重点排放单位及其他行业重点企业温室气体排放报告管理的重点任务及时间节点,并以附件的形式更新了《企业温室气体排放核算方法与报告指南 发电设施(2022年修订版)》。2022年6月8日,生态环境部发布《关于高效统筹疫情防控和经济社会发展 调整2022年企业温室气体排放报告管理相关重点工作任务的通知》[5](以下简称《调整通知》),对《报送通知》部分任务要求进行调整,考虑到新冠肺炎疫情影响,延长碳排放核查等工作的完成时限,调整碳排放相关参数取值方式,推动全国碳市场健康有序发展。

2 全国碳市场开市一周年市场表现

2.1 挂牌价格相对稳定

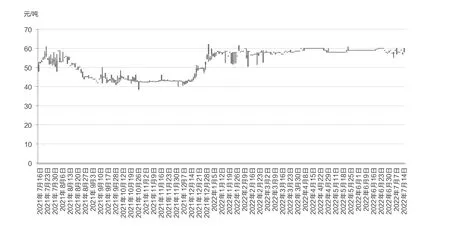

2021年,全国碳市场碳排放配额挂牌价格经历了开市之初价格较高-中期价格走低-后期价格回涨的过程,挂牌价格总体维持在40~60元/吨,大致呈现“微笑曲线”。进入2022年后,挂牌价格更趋稳定,围绕59元/吨小幅波动,大致呈现“一”字型横盘(见图1)。

图1 全国碳市场开市一周年挂牌价格K线

相较欧盟碳市场运行第一阶段(2005-2007年)碳排放权配额价格起伏较大的情况,中国碳市场碳价波动处于合理范围内,但相较同时期(2021年7月16日-2022年7月15日)欧盟碳市场50~96欧元/吨的碳价水平差距较大(见图2)。

图2 欧盟碳市场碳排放权配额期货结算价(截至2022年7月15日)

2.2 交易规模相对较小

截至2022年7月15日,全国碳市场累计运行242个交易日,配额累计成交量为1.94亿吨,累计成交额为84.92亿元。同期,欧盟碳配额成交量为91.30亿吨,成交额为6689.61亿欧元。中国碳市场年覆盖二氧化碳排放量是欧盟碳市场的两倍多,但交易量仅为欧盟碳市场同期交易量的2.1%,交易量明显偏低。

从交易量构成来看,全国碳市场大宗协议交易量达1.61亿吨,占总交易量的83.2%,挂牌协议交易量为0.33亿吨,占总交易量的16.8%。挂牌协议交易量较小反映出交易主体数量和交易活跃度不足。此外,大宗协议交易成交均价(42.97元/吨)较挂牌协议交易成交均价(47.75元/吨)低10%,因此,用挂牌价格衡量整体碳市场价格存在一定程度的高估。

2.3 履约驱动现象明显

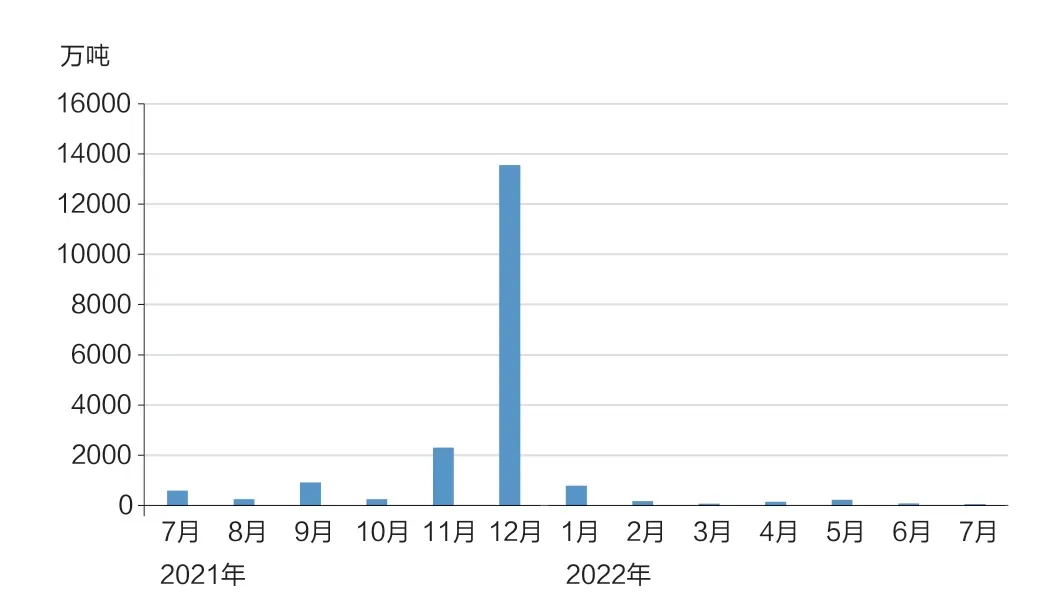

纵观全国碳市场开市一周年以来配额成交量分布,不同月份成交量之间差距巨大(见图3)。开市一年来总交易量的81.7%集中在首个履约周期履约截止日期前的两个月(2021年11-12月),尤其是2021年12月单月成交量约占总成交量的70%,明显呈现出以完成履约为目的的交易特征。

图3 全国碳市场开市一周年交易量分布

首个履约期结束后,成交量明显萎缩。2022年前两个月,由于部分未完成履约的控排企业补缴配额,碳市场尚能维持一定的交易量,此后成交量进一步降低,3月份整月成交量仅为70.9万吨。截至2022年7月15日,2022年的128个交易日中有63个交易日成交量不足100吨,尤其是2022年5、6月份,一半以上的交易日成交量仅为10吨,出现连续多个交易日成交额不足600元的情况,交易活跃度愈发低迷。

3 全国碳市场开市一周年取得的主要成就与不足

3.1 主要成就

3.1.1 市场体系成功建立并不断完善

全国碳市场开市交易运行一年以来,市场运行总体平稳有序,基本达到预期目标,表明全国碳市场数据报送、配额分配、清缴履约等制度要素及注册登记、结算、交易等支持系统科学有效,具备支撑碳市场运行的基本条件。同时,通过在实践中不断总结经验,对全国碳市场制度要素进行相应调整,例如针对首个履约周期中出现的由于燃煤的单位热值含碳量缺省值过高而一定程度上诱发的碳排放数据造假问题,生态环境部在2022年6月发布的《调整通知》中对碳排放相关参数取值方式进行了及时调整,缺省值下调8.1%,并规定元素碳含量年度实测3个月及以上时可使用当年度已实测月份算术平均值替代缺失月份数据[5]。

3.1.2 履约完成及公示情况整体较好

履约率是评价碳市场制度设计与运行情况的一面镜子[6]。按履约量计,全国碳市场首个履约周期履约完成率为99.5%,履约情况整体较好。首个履约周期结束后,根据生态环境部2022年2月印发的《后续工作通知》要求,省级生态环境主管部门对本行政区域内未按时履约的企业进行了限期改正和处理,并陆续在其官方网站公示了全国碳市场首个履约周期控排企业碳排放配额清缴完成和处理情况,对未履约或未按时履约的重点排放企业进行了处罚。

3.1.3 抵销机制带动消纳存量国家核证自愿减排量

根据《碳排放权交易管理办法(试行)》,控排企业可使用国家核证自愿减排量抵销其不超过5%的应清缴碳排放配额[7]。在《清缴工作通知》明确首个履约周期核证自愿减排量使用具体程序后的2021年10月26日-12月10日期间,核证自愿减排量市场交易量显著增加。在全国碳市场首个履约周期,超3000万吨核证自愿减排量被用于配额清缴抵销[8],大部分核证自愿减排量剩余存量得以集中消纳,不仅降低了控排企业的履约成本,也扩大了对核证自愿减排量的需求[9],对重启核证自愿减排量项目备案申请和减排量签发也起到一定的推动作用。

3.2 主要不足

3.2.1 市场结构较为单一,市场流动性不足

一是纳入行业单一,全国碳市场首个履约周期仅纳入了发电行业,其他重点能耗行业(建材、钢铁、石化、化工、有色、造纸、航空)纳入时间表尚未公布,从2022年3月生态环境部发布的《报送通知》来看,2022年碳市场或将不会有其他行业纳入;二是市场主体单一,首个履约周期仅控排企业参与交易,机构投资者和个人投资者尚不能进入市场交易;三是交易产品单一,全国碳市场首个履约周期交易产品仅为碳排放配额和国家核证自愿减排量现货,暂未涉及衍生品交易和融资类碳金融产品服务。市场结构的单一导致目前全国碳市场是一个履约型市场,参与交易的企业以履约为主要目的,尚没有将碳配额作为生产要素和资产纳入日常生产运营管理,市场交易情况随履约周期影响呈现明显波动,无法有效支撑市场长期流动性,进而使得碳价不能以较为市场化的方式显现,更无法有效反映并传导碳排放的边际减排成本。

3.2.2 法律法规尚不完善,发展路径不明晰

一是上位法缺席,制度体系不完善。目前,《碳排放权交易管理暂行条例(草案修改稿)》在向社会公开征集意见后尚未正式出台,修订后的《温室气体自愿减排交易管理暂行办法》尚未发布,国家核证自愿减排量项目备案申请和减排量签发重启也仍未有明确时间表。二是中长期发展路径尚不明确,不利于形成稳定的市场预期。全国碳市场首个履约周期已经结束,第二个履约周期的纳入行业、配额总量设定与配额分配方案等关键政策尚未公布,导致市场主体观望情绪浓厚,使得首个履约周期结束后交易更加低迷,市场活跃度进一步降低。由于顶层设计及路线图的缺失,控排企业难以判断自身配额盈缺情况,也无法对配额交易和生产经营活动作出相应规划安排。

3.2.3 数据质量有待提升,核查体系待完善

2022年3月14日,生态环境部公开了多起碳排放报告数据弄虚作假等典型案例,涉及篡改伪造检测报告、制作虚假煤样送检、碳排放报告编制不实、核查程序不合规、核查结论失实等突出问题。相对容易核算的发电行业尚且存在如此多的碳排放数据弄虚作假问题,在纳入能源使用更多元、生产流程更复杂、过程排放更多样的其他行业后,核算环节将明显增多,全国碳市场碳排放数据质量管理将面临更大的挑战。碳排放数据监测、报告和核查(MRV)体系也需进一步完善,例如使用绿色电力是控排企业降低间接排放的重要途径,但目前尚未正式出台认可绿色电力减排效果的核算方法和相应的核查追溯机制。

4 相关政策建议

4.1 完善法律法规体系,设置分阶段发展路线图

一是尽快出台《碳排放权交易管理暂行条例》,在法律上明确各参与方的责、权、利,以更高层级的立法确保碳市场的权威性;二是尽快完成《温室气体自愿减排交易管理暂行办法》的修订及发布,完善国家核证自愿减排量抵销管理规则和交易流程,为开发核证自愿减排量项目、进行核证自愿减排量交易提供遵循和指导,引导并促进企业加强低碳、零碳、负碳技术研发和应用;三是借鉴欧盟碳市场经验,尽早制定涵盖近期、中期以及远期的全国碳市场分阶段发展路线图,每个阶段的阶段目标、配额总量设定和分配方式等与全国碳达峰、碳中和进程匹配衔接,有效引导市场预期,以循序渐进的方式助力实现全国低碳发展平稳转型。

4.2 丰富碳市场结构,提高流动性和价格发现功能

一是扩大行业覆盖范围和交易主体范围,通过纳入更多减排成本有差异的排放主体和具有不同风险偏好的市场主体,持续提升市场操作的活跃度;二是丰富碳金融产品,在现货基础上,逐步引入碳掉期、碳远期、碳期货、碳期权等衍生品,以及碳配额质押、抵押、回购、托管、拆借等融资类碳金融产品服务,为碳市场参与者提供多样化的交易方式和有效的风险对冲手段,提高碳市场的活跃度和流动性,助推发现和形成更加公允有效的碳价格,推动碳市场从单一的履约型市场发展成具有金融属性和投资价值的复合型市场,并支持控排企业通过碳市场开展碳资产管理,积极有效完成企业碳减排目标的同时实现碳资产的保值增值。

4.3 完善监测、报告和核查体系,推动政策机制联结和互认

一是建议尽快完善监测、报告和核查相关技术规范,健全碳市场数据质量管理机制,严格第三方机构管理,打牢全国碳市场数据质量基石;二是尽快推进碳市场与电力市场联动,将绿色电力实现的碳减排效果核算到电力用户的碳排放结果中,同时建立相应核查追溯机制,确保绿色电力环境价值的唯一性;三是逐步探索与国际碳市场的接轨与合作,加强对发达经济体碳关税政策及市场规则的跟踪和研判,加快政策协调和标准互通互认,帮助相关企业做好生产、经营、投资等领域的风险防控,及时有效制定应对预案,并通过国内碳市场的发展完善提高中国在碳排放核算、碳定价等国际规则制定中的影响力和话语权。

猜你喜欢

好日子(2019年6期)2019-03-12

股市动态分析(2016年22期)2016-12-27

股市动态分析(2016年23期)2016-12-27

股市动态分析(2015年13期)2015-09-10

科学启蒙(2014年10期)2014-11-12

IT经理世界(2014年9期)2014-05-22

感悟(2014年5期)2014-04-08