矿业上市公司企业绩效的优化研究*

——基于公司股权结构的多维视角

2022-10-08 11:02东华理工大学经济与管理学院秦祥达

绿色财会 2022年8期

○东华理工大学经济与管理学院 秦祥达 张 坤

一、引言

为了改善近年来我国矿业企业(采矿业)的主营业务收入处于下滑的状况,2020年初,国家自然资源部改革了矿产资源管理办法,对未来五年矿业的发展作出了规划,肯定了矿业上市公司对资源配置的决定性作用,进一步巩固了矿业的战略地位以及矿业上市公司对于经济的促进作用。

矿业上市公司作为矿业行业发展的主要推动力量,提高企业绩效并发挥其在整个矿业行业的示范作用,是其应主动担负的社会经济责任。现有研究成果表明,完善的股权结构是企业提高绩效的必要途径之一[1]。因此,矿业上市公司通过配置完善的股权结构使其成长和发展就显得尤为重要。

本文以2010—2019年采矿业的55家矿业上市公司为研究对象,探索矿业上市公司的营业净现金流量率受股权结构的影响,以期为提高矿业上市公司的绩效提供可行性建议。

二、文献综述

(一)股权集中度与企业绩效的研究

股权分散往往会对企业绩效产生积极影响。大股东持股比例越低,股权越分散,企业的经营效率越好[2],而且,更高的公司盈利能力往往也需要更分散的所有权结构。

但是也有文献表明,股权越集中,决策效率越高,企业的经营效率和盈利能力就越好[3],企业的经营效率和盈利能力就会随着股权集中度的提高而提高,而且,更好的企业盈利率需要较少的股权分散也就是需要较高的股权集中度来保障,同样,较大的股权集中度对中国上市公司的总资产收益率、经营效率、成长性以及生产效率有显著的正向影响。

(二)股权性质与企业绩效的研究

国有企业享有国家的优惠政策、资源优势和国有信用,因此通常认为其企业绩效会优于非国有企业。政府作为企业的大股东,会给企业带来许多经济资源优势,企业可凭借其提升企业的市场竞争力和价值,进而提升企业绩效,即国有企业的股权性质更有助于对企业绩效产生正向影响[4]。

然而也有文献表明,当国家持股时,无论是以国家代理人的形式,还是以国有独资机构的形式,都会导致资本配置效率低下,进而导致公司绩效较差。

(三)股权制衡度与企业绩效的研究

企业的股权制衡往往能够使其做出的决策更加民主化、合理化[5],有助于满足公司各利益相关者的权益,使公司获得良好稳定的发展。

但是,也有文献表明股权制衡会反向作用于企业绩效,会引起股东对控制权的争夺,不仅容易形成相互依赖的局面,而且容易在股东与股东之间、股东与经理人之间造成纷争,造成股东与股东之间的争权夺利,导致公司的管理混乱;而且股权制衡会使决策程序更加繁琐,会降低公司决策效率、效果,进而会降低企业的总资产收益率,使企业绩效降低,甚至会显著降低企业的技术效率水平[6-7]。

结合上述文献可知,在股权结构与绩效的研究上,并未形成统一的认识,具体到矿业企业更未可知,本文的研究在一定程度上是对该研究领域有意义的补充。

三、研究假设

(一)关于股权集中度的研究假设

根据学者对于股权集中度的划分标准,本文决定以20%作为划分股权集中或股权分散的标准,来分析矿业上市公司股权集中度与企业绩效的关系特点。在55家矿业上市公司中,股权集中度的整体水平在20%以上的企业有49家,仅仅有6家企业的股权集中度水平在20%以下,而且股权集中度整体水平高的企业的营业净现金流量率比股权集中度整体水平低的企业的营业净现金流量率高出4%。因此,为了验证矿业上市公司股权集中度与企业绩效关系的这种特点是否具有一定的规律性,提出假设:

H1:矿业上市公司的企业绩效受股权集中度的正向影响

(二)关于股权性质的研究假设

在55家矿业上市公司中,非国有企业有14家,营业净现金流量率为24%,而国有企业有41家,营业净现金流量率为14%,由此数据可以得出非国有企业的绩效要优于国有企业的绩效水平。因此,为了验证矿业上市公司股权性质与企业绩效关系的这种特点是否具有一定的规律性,提出假设:

H2:矿业上市公司的企业绩效受股权性质的负向影响

(三)关于股权制衡度的研究假设

在55家矿业上市公司中股权制衡度均值为17.9981,因此本文以股权制衡度18作为划分股权制衡度的高低的标准。在55家矿业上市公司当中,有17家企业的股权制衡度大于或等于18,且营业净现金流量率为12%,有38家企业的股权制衡度小于18,且营业净现金流量率为18%。由此数据可得,在矿业上市公司当中,股权制衡度低的企业往往有更优的企业绩效。因此,为了验证矿业上市公司股权制衡度与企业绩效关系的这种特点是否具有一定的规律性,提出假设:

H3:矿业上市公司的企业绩效受股权制衡度的负向影响

四、数据收集和研究设计

(一)样本选择和数据来源

本文以2010—2019年国泰安数据库中采矿业的55家矿业上市公司为研究对象,数据处理运用了STATA和SPSS数量分析工具。

(二)变量定义

1.被解释变量

现有文献表明,用来衡量企业绩效的指标主要有两类,第一类是反映企业市值的托宾Q[8],但是企业价值并不能够通过股票价格反映出来;第二类是财务会计数据,如净资产收益率(ROE)等,但是该指标是证监会对上市公司IPO和ST的考核指标,企业为了达到某种目的会粉饰部分财务数据。

因此,本文决定构造营业净现金流量率(经营活动产生的净现金流量/营业总成本)这一新指标作为被解释变量。营业净现金流量率既可避免托宾Q不能真实地反映一个公司价值的情况,也能够在一定程度上缩小企业盈余管理的空间。

2.解释变量

由前文的文献综述可知,该研究将继续沿用股权集中度、股权性质和股权制衡度来衡量股权结构。

3.控制变量

矿业上市公司的规模与资产负债率在一定程度上能够影响公司的经营绩效,因此,本文选择公司规模和资产负债率作为控制变量。

具体变量定义见表1。

表1 变量定义表

(三)模型设定

Pit=β0+β1×C1it+β2×STATEit+β3×Zit+∂1×SIZEit+∂2×ALRit+εit

其中:β0为回归方程的常数项;β1,β2,β3,α1,α2为各自变量的系数;ε为随机误差项。

(四)多重共线性检验

表2的多重共线性检验结果表明,VIF全都小于3,即各变量之间不存在多重共线性,可以进行分析。

表2 多重共线性检验

五、实证结果与分析

(一)描述性统计分析

由表3可知,我国矿业上市公司的营业净现金流量率(P)、股权集中度(C1)、股权制衡度(Z)、股权性质(STATE)、资产负债率(ALR)水平差异较大,表明各企业的绩效、股权配置、经营风险均有所差异;公司规模(SIZE)的均值为10.1662,表明我国矿业上市公司的规模相差不大。

表3 描述性统计分析

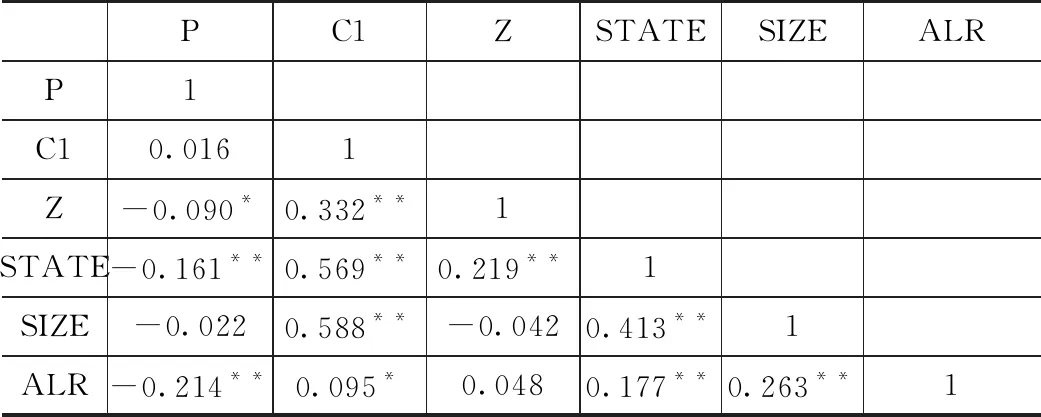

(二)相关性分析

运用相关性分析可以明确企业绩效随矿业上市公司股权结构的变化而变化(存在正相关或负相关)的情况。

由表4可知,与被解释变量营业净现金流量率(P)呈不显著正相关关系的有解释变量C1,呈显著负相关关系的有解释变量Z、STATE、ALR。该结果仅初步说明企业绩效随矿业上市公司股权结构非确定性的变化情况,而对于确定性的关系,还待后文进一步研究。

表4 皮尔逊相关性分析

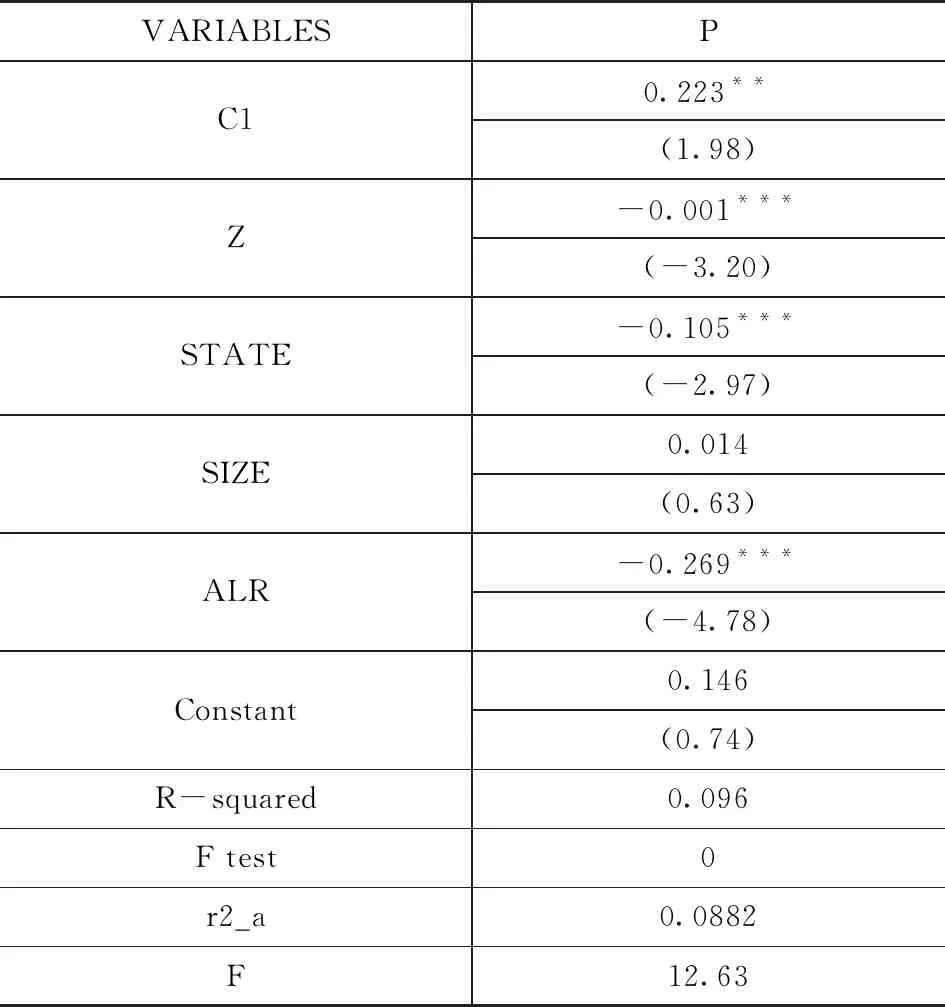

(三)回归分析

该研究在对数据缩尾之后回归分析了矿业上市公司企业绩效受股权结构的影响,分析结果如表5所示。

由表5回归分析结果可得以下结论:

表5 回归分析结果

股权集中度(C1)在0.05的显著性水平上对营业净现金流量率(P)存在正向调节作用,假设1得到验证,即矿业上市公司的股权集中度越高,越有助于提升企业绩效。

股权制衡度(Z)在0.01的显著性水平上对营业净现金流量率(P)存在负向调节作用,假设2得到验证,即矿业上市公司的股权制衡度越高,绩效越差。

股权性质(STATE)在0.01的显著性水平上对营业净现金流量率(P)存在负向调节作用,假设3得到验证,即非国有矿业上市公司的绩效优于国有矿业上市公司的绩效。

资产负债率(ALR)对营业净现金流量率(P)存在负向调节作用,且达到0.01的显著性水平,表明企业绩效随着资产负债率的提高而降低,因此,在分析股权结构对企业绩效的影响时要控制该变量;由于企业规模(SIZE)与企业绩效无显著相关关系,不做过多分析。

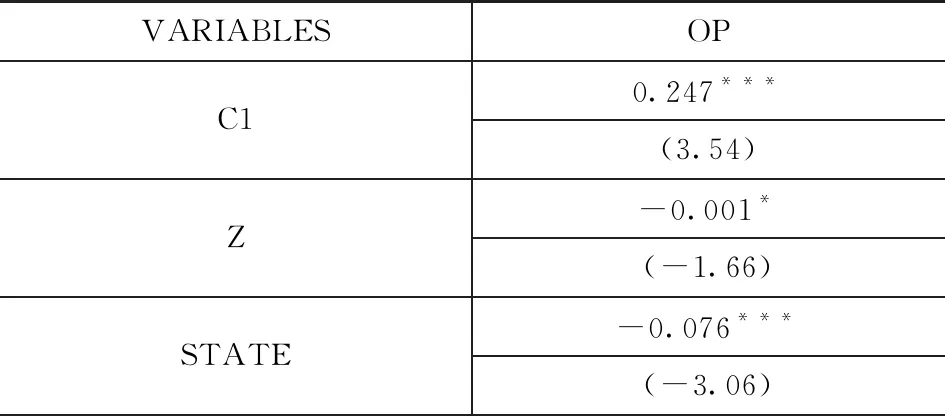

(四)稳健性检验

为了保证研究结论的准确性,本文进一步探索股权结构与企业绩效之间的关系,用营业利润率代替营业净现金流量率进行稳健性检验,其他变量不变,模型的稳健性结果如表6所示。

表6 稳健性检验结果

由表6可知,回归系数和t值与回归结果相比有轻微变化但仍然保持了在较高水平上的一致,验证了研究结论的可靠性。

六、研究结论及建议

(一)矿业上市公司的股权集中度对企业绩效呈显著正向作用

当公司的股权集中度较高时,所有者的自身利益与企业利益高度相关,在享受企业高收益的同时也要承担企业的高风险。因此,企业的绩效越好,所有者个人得到的收益就越多,相反,若企业的绩效很差,则会损害所有者的个人利益,因此所有者会十分关注公司的经营状况,更愿意为公司的成长倾注动力,不仅能够减少错误的决策的可能性,也可以降低代理成本,激励管理者积极主动、审慎地为公司绩效的提高做出贡献。

因此,企业应提高矿业上市企业的股权集中度,激励所有者积极地参与公司治理,提高企业绩效。

(二)矿业上市公司的股权性质对企业绩效有显著负向作用

矿业上市公司的企业绩效与股权性质呈显著负相关关系,即在矿业行业当中,非国有企业的绩效要好于国有企业的绩效。虽然国有企业有一定的政策和资源优势,但是可能因为国有矿业上市公司在经营的过程中更加会考虑到企业经济活动对环境、社会、国家产生的负面影响,有时基于这些负面影响的考虑可能会与企业的利润最大化的目标产生冲突,可能会干扰到企业的决策者作出决策,会在一定程度上约束企业的发展,降低企业的经营绩效。此外,国有企业难免带有一定的行政色彩,当行政目标和利润最大化目标发生冲突时,可能会更多地考虑行政目标。这说明,在矿业上市企业中,国家股东治理效率较低, 非国有股东治理效率更高,非国有股东相较于国有股东来说,对于企业绩效的提高更有积极的促进作用。

因此,在矿业上市企业中,可以适当释放国有股,缩小国有股比例,将国有股转让给非国有股,形成以非国有股为主导的股权结构,充分发挥非国有股提升企业绩效的作用,从而带动经济的发展。

(三)矿业上市公司的股权制衡度对企业绩效呈显著负向作用

当矿业上市公司的股权制衡度过高时,会阻碍公司的发展,会使各大股东争夺公司的控制权甚至出现相互扯皮的情况,而且决策效率也会显著降低,导致所有者的治理效果严重弱化,会降低企业的经营效率和质量,从而导致丧失许多投资机会和企业发展的机会等问题,降低企业绩效水平。

因此,在矿业上市企业中,股权过于分散的公司(股权制衡度较高)应该遵循股权制衡的适度原则,应适当降低股权制衡度,提高股权集中度,从而提高决策效率,提高企业绩效。

七、本文的创新及不足

本文的创新点:如前文所述,构造了一个全新的指标-营业净现金流量率(经营活动产生的净现金流量/营业总成本)来衡量企业绩效。本文的不足之处:在我国80家矿业上市企业中,剔除掉部分数据缺失的企业后,仅保留了55家企业,数据样本较少。

猜你喜欢

矿业安全与环保(2022年2期)2022-05-21

法制博览(2021年9期)2021-11-26

湖北经济学院学报(2021年1期)2021-01-21

英语文摘(2020年11期)2020-02-06

中国外汇(2019年12期)2019-10-10

智富时代(2018年8期)2018-09-28

智富时代(2018年8期)2018-09-28

世界家苑(2018年5期)2018-07-28

商业经济研究(2016年24期)2017-01-10

时代金融(2016年29期)2016-12-05