参加合作社如何影响规模农户商业信用获得

2022-10-08 01:12:26周月书彭媛媛

南开经济研究 2022年6期

周月书 彭媛媛

一、引 言

在新型农业经营主体加快发育壮大的背景下,作为农业产业链中的重要组成部分,规模农户为进行规模化、集约化、机械化生产经营,融资需求呈现出额度增大、期限延长、需求逐步多元化的“企业化”特征(周月书、王婕,2017)。规模农户的发展不仅需要金融扶持农业产业链和供应链融合发展,提升农户与现代农村金融机构的有机衔接(刘同山、孔祥智,2019),更要借助产业链上下游经营主体间商业往来、贸易关系所形成的商业信用实现资金融通。商业信用依托于真实的商品交易,本质上与产业链内的商品交易形成互联安排,对提高价值链上各个主体的信贷获得水平和整条价值链的价值升值均具有重要意义(Quiros 等,2007)。

产业链上下游经营主体间商品交易形成的契约关系中,较为典型的是“龙头企业+农户”订单农业模式,其以市场为导向,以合同、订单等契约为纽带,有机链接农业产业链两端和不同经营主体(刘建徽、张应良,2017)。根据已有研究,订单农业中商业信用缓解了农户的融资约束(Pelrine 等,2009;马九杰等,2011),但该契约的不完全性和缔约双方机会主义行为的存在,导致契约关系的脆弱性和较高的违约率(卢昆、马九杰,2010),影响了订单农业长期发展(马九杰、徐雪高,2008;杨惠芳,2017),也无法为农户提供稳定的融资环境。由此可见,契约为农户提供了资金融通的平台,拓宽了融资渠道,但契约安排和机制设计影响契约治理效果,从而影响农户商业信用的获得。契约治理是各主体交易关系调整的重要表现形式(郭利京、仇焕广,2020),中介组织的引入改变了“公司”和“农户”关系的密切程度(吴本健等,2017),其中内生于农户的农民专业合作社(以下简称“合作社”)尤为重要。在新型农业经营体系加快形成的新阶段,如何形成农业产业链主体间“良性互动、利益共享、风险共担”的契约关系,创造稳定的农户融资环境,是亟待解决的问题。因此,探究合作社在订单农业的契约治理中的作用,对规模农户商业信用的获得具有重要意义。

近年来,合作社在农村地区快速发展,发挥了愈加重要的作用。截至2019 年10月,全国依法登记的合作社数量达到220.3 万家,近十年来合作社总体数量较2009 年增长近9 倍,实现产加销一体化服务的合作社占总体的53%。合作社的发展能够有效联结小农户与现代农村金融市场(刘西川等,2013),提升小农户信贷可得性(王乐君等,2019)。学者们对合作社影响农户信用获得的研究主要从两个角度展开,一是合作社对农户生产经营及商业信用获得的直接影响,二是产业链中合作社对农户商业信用获得的作用。在合作社的直接影响方面,已有研究对合作社为社员农户提供农资供应、产品销售、生产技术指导和培训、金融借贷等服务及其效果进行了细致的探究(钟真,2013;黄祖辉,2013;楼栋、孔祥智,2013)。在产业链融资方面,已有研究主要探究产业链融资的产生机理(朱述斌、高岚,2009)和产业链融资的组织模式(Fries B,2012;Miller 和Jones,2010)。学者们多将产业链融资分为链内融资和链外融资(Miller 和Jones,2010),对链内融资的研究集中在其融资模式方面(何广文,2014;王刚贞,2015),其中对合作社影响农户链内融资的探究多以案例形式展开(刘西川,2013; 翀董等,2015),但鲜有文献从参加合作社角度出发探究其对农户商业信用获得的影响。那么,参加合作社是否显著影响规模农户商业信用的获得?其机理如何?同时,信用的本质是契约,基于订单农业的贸易信贷所出现的问题是由于订单农业的契约安排和机制设计问题(蒋逸、马九杰,2014)。从契约治理角度分析参加合作社如何影响规模农户商业信用的获得问题不仅能够剖析深层机理,更能够在此基础上建立更为完善的产业链契约环境。因此,本文利用江苏省规模农户的实地问卷调查数据,从契约治理视角探讨参加合作社对规模农户商业信用获得的影响及作用机制。

本文可能的贡献包括:①从制度经济学视角出发,以农业产业链商品交易及信贷交易的互联安排为基础,对合作社影响产业链契约治理的本质进行分析。②合作社作为中介组织,是完善产业链契约不可或缺的一个环节,从理论上分析其对规模农户商业信用获得的影响,探讨农业产业链下规模农户商业信用获得的影响机制,对于推动农户与农业产业链的有机衔接和促进农业农村现代化,具有重要的理论和现实意义。

二、理论分析及研究假说

本质上,商业信用与其所依托的真实商品交易形成互联合约,二者无法分割。互联合约制度具有同时性、互为条件性和内部封闭性,使得规模农户从农业产业链上的龙头企业那里获取商业信用与在农资市场上供应商那里获取商业信用具有本质上的不同。互联合约的优势在于,以往单一市场可能存在的道德风险和逆向选择可以通过市场的互联尽可能规避,规避机制通过某一市场损失由其他市场得益的弥补来完成(王永钦、李明,2008)。因此,互联合约制度下规模农户的商业信用获得与其基础商品交易的契约治理密不可分。现实中,“龙头企业+农户”产业链上增加合作社这一中介组织,以调整产业链治理结构的实践十分普遍。合作社内生于农户,凭借其独特的制度优势对改善订单农业契约治理具有重要作用,进而影响规模农户商业信用的获得。具体而言,在以商品交易为基础的互联合约制度下,农户参加合作社能够影响龙头企业与农户商品交易的契约治理,进而影响农户商业信用的获得。

本文采用演化博弈模型分析参加合作社对规模农户商业信用获得的影响。具体来看,首先剖析农业企业选择合作契约的影响因素,进而分析规模农户参加合作社对以上影响因素的作用,揭示合作社在规模农户商业信用获得过程中的作用途径。由于演化博弈论采取行为主体的有限理性假设,克服了传统博弈论的完美理性思维和共同知识,用群体中选择不同纯策略个体比率代替参与人的混合策略,所以其能够更真实地反映行为主体的多样性和复杂性(易余胤、刘汉民,2005)。以下为演化博弈分析的5 个基本假设:①假设农产品市场中存在的规模农户和龙头企业为博弈的直接当事人,二者独立决策、独立承担结果,且均为有限理性。②策略是博弈的手段,假设规模农户和龙头企业所进行的策略选择和博弈互动均为(合作、非合作)组合,且能依据对方所选择的策略进行对应的策略调整。该策略选择决定了“龙头企业+规模农户”模式的契约治理效果,博弈双方选择合作策略意味着契约治理效果较好。个体规模农户与龙头企业达成合作博弈策略时其获得的收益分别为V 和V ,选择非合作策略时双方收益分别为D 和D 。③假设二者合作的额外收益为 ΔW ,和分别为规模农户和龙头企业的收益分配系数,且+=1。因此,规模农户和龙头企业各自的额外收益为WΔ 和Δ W。④假定规模农户和龙头企业的额外成本系数为 t和 t,二者选择合作策略的额外成本为 tD和 tD。⑤违约诉讼成本中,假设诉讼或仲裁总成本与收益相关,并假定规模农户和龙头企业的违约诉讼成本系数分别为 r和 r,双方的违约诉讼成本为 r和 rD。声誉损失成本中,假设声誉损失成本系数分别为和,双方的声誉损失成本为D和D。

基于此,规模农户和龙头企业均采取合作策略选择时,双方的收益函数如下:

在不完全契约情况下,契约双方的主体利益博弈矩阵如表1 所示。

表1 规模农户和龙头企业的利益博弈选择矩阵

同时,主体间的合作策略选择需达到一个必要条件,即双方行动主体所获得的总收益超过总支出成本。该成本是契约双方的合作底线,约束条件具体如下:

假定规模农户和龙头企业采取合作策略的可能性分别为p 和q,则规模农户选择合作策略与选择不合作策略时,其收益分别为:

表2 局部均衡点的稳定性分析

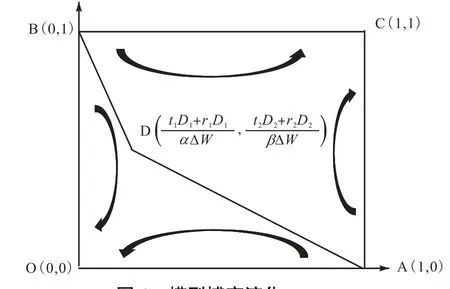

图1 模型博弈演化

规模农户参加合作社不仅能够影响博弈双方合作的合作额外成本、违约诉讼成本和合作收益的分配,同时可以增加声誉成本约束,促进契约双方的合作策略选择,强化契约的稳定性。具体来看,合作社内生于农户的制度优势能有效改善农户的生产经营策略和促进个体信息传递。根据已有研究,合作社具有降低交易成本和减少信息不对称及增加市场力量等优势(Trebbin,2014;Ma 和Abdulai,2017;Hao 等,2018;Ma 等,2018;Shi 和Cao,2020)。因此,规模农户参加合作社改善“龙头企业+规模农户”模式的契约治理机制体现在以下几点。首先,降低规模农户和龙头企业合作的额外成本。规模农户和龙头企业双方达成合作存在信息搜集等交易成本和放弃其他高收益的机会成本等额外成本,阻碍了双方合作策略的达成。以合作社为中介组织的农企(农户和企业)合作策略选择将会降低双方的信息搜寻及协商等交易成本,从而增加了博弈双方的合作选择概率。其次,提高违约诉讼成本。契约双方可能存在因其中一方或双方违约而合作失败的可能,一方违约后,另一方是否提起诉讼或仲裁取决于其成本收益比。规模农户参加合作社后,合作社相较于独立农户具有较大的交易规模,降低了契约双方的违约诉讼成本,约束了双方的机会主义行为,有利于博弈双方的合作选择。最后,改善合作收益的分配。农企契约达成后,通过生产要素的优化配置获得合作的额外收益,由于农户和企业市场地位悬殊,所以企业在谈判中往往占据主动权。合作社提升了农户的组织程度并增强了其市场势力,改善了农户和企业地位悬殊的情况,在一定程度上可以重新定义双方的利益分配。

同时,合作社具有组织内部成员的非正式奖励机制和约束机制,能有效解决合作中的机会主义行为和可能出现的逆向选择等问题(蔡荣,2011)。在“龙头企业+合作社+规模农户”模式中,规模农户参加合作社提高了契约双方的声誉成本。合作社作为中介组织强化了契约双方博弈中“冷酷策略”的实施,对松散的契约关系进行约束以稳定产业链。对规模农户来说,在以地缘和血缘关系为核心的农村生产经营环境中,差序格局下的声誉机制对其机会主义行为起到一定的约束作用,进而增强了契约的稳定性。综上可知,规模农户参加合作社能够增强农企契约的稳定性,所形成的“龙头企业+合作社+规模农户”产业链具有更好的契约治理效果。在互联合约制度下,商品交易与商业信用互为基础,规模农户通过参加合作社改善了商品交易的契约治理进而促进其商业信用的获得。基于此,本文提出以下假说(H1,H2)。

H1:参加合作社能够促进规模农户的商业信用获得。

H2:参加合作社通过改善契约治理,进而促进规模农户商业信用的获得。

规模农户参加合作社影响契约治理效果的合作额外成本、违约诉讼成本、合作收益的分配和声誉成本,其中部分因素直接体现在契约内容上,通过订单条款予以反映。订单条款包括订单定价方式、定价结算和违约补偿条款,不同的订单条款对龙头企业和规模农户具有不同利益保障和约束。其中,定价方式和定价结算条款用来衡量合作双方利益分配的公平性,违约补偿条款用来衡量合作双方的利益保障程度(贺群等,2013)。定价方式条款使契约价格区别于市场价格,不同方式特点不同,契约双方机会主义动机的大小也不同,因此契约稳定性各异(郭红东,2006)。在定价结算条款中,结算时间及结算方式对农户的生产经营影响较大。由于农业生产具有季节性,能否在农资、地租及机械设备投入时获得足够的资金将影响农户的种养策略。违约补偿条款则能够保护龙头企业和规模农户的合作收益,对违约的一方进行处罚,从而保障选择合作一方的利益不受损失。因此,规模农户参加合作社对不同订单条款的执行效果具有不同影响,进而影响其商业信用获得。基于此,提出以下假说(H3)。

H3:参加合作社对不同订单条款的执行效果影响不同,因而对规模农户商业信用获得具有不同影响。

三、数据来源与模型设定

(一)数据来源

本文数据来源于课题组2016—2018 年对江苏省规模农户的实地调研。江苏省为我国主要的农业经济区,是较早开展土地流转的试点地区之一,合作社发展也较为成熟,农户依托农业产业链的发展方式较为完善,具有较好的代表性。该调研采取分层抽样与随机抽样相结合的方法,按照经济发展水平将江苏省分为苏南、苏中和苏北农业主产区,在每个农业主产区随机抽取3~4 个城市,每个城市随机抽取2~3 个区(县),再对各区(县)随机选择30~50 户种养大户和家庭农场进行调查。课题组通过实地调研共收集问卷830 份,有效问卷809 份,其中参加合作社的规模农户问卷436 份,与龙头企业签订订单的规模农户问卷373 份,同时与合作社及龙头企业合作的规模农户问卷231 份。

(二)变量选择

1. 商业信用。本文所指商业信用为“龙头企业+合作社+规模农户”或“龙头企业+农户”模式下规模农户获得来自龙头企业的商业信用,包括规模农户从龙头企业处赊销生产资料、获得预付购货款或现金借款等形式。由于所获赊销的生产资料难以统一计量,借贷期限和借贷金额也无法准确衡量,本文选择规模农户商业信用获得作为因变量,即规模农户获得商业信用为1,反之为0。

2. 履约率。履约率为农业产业链契约稳定性的代理变量。根据理论分析,规模农户参加合作社后对其契约稳定性产生重要影响,因此本文选取规模农户的履约情况作为整体的农业产业链契约稳定的代理变量。

3. 契约内容变量。本文以规模农户与龙头企业签订的具体订单条款进行衡量,以双方是否签订定价方式条款、定价结算条款或违约补偿条款为订单条款变量,检验订单条款的异质性对规模农户商业信用获得的影响差异。

4. 控制变量。本文控制规模农户户主特征及家庭经营特征变量。规模农户具有其独特的生产经营特征,从土地面积来看,样本规模农户的平均经营面积约为380 亩,中位数为180 亩,生产经营面积在300 亩以下的样本规模农户占比为65.31%,总体经营面积标准差较大,经营面积分布较为离散。从家庭资产来看,样本规模农户家庭资产均值约为111 万元,且有64.62%的样本规模农户资产价值在50 万元以下,说明规模农户内部家庭资产的拥有量具有明显的异质性。从农业收入来看,样本规模农户的平均毛收入为162 万元,中位数为58 万元,标准差较大,总体分布较为分散。因此,样本规模农户在经营规模、资产、收入等方面均具有较大的内部差异。各变量定义与描述性统计分析如表3 所示。

表3 变量定义及描述性统计

(三)模型设定

1. 参加合作社对规模农户商业信用获得的影响分析

本文所考察的是规模农户参加合作社对其商业信用获得的影响。首先,分析全样本下参加合作社对规模农户商业信用获得的影响,以判断合作社发挥作用的整体有效性。由于因变量商业信用获得为二分变量,所以使用二元Logit 模型进行分析。模型的基本形式如下:

2.“龙头企业+规模农户”模式下参加合作社对规模农户商业信用获得的影响

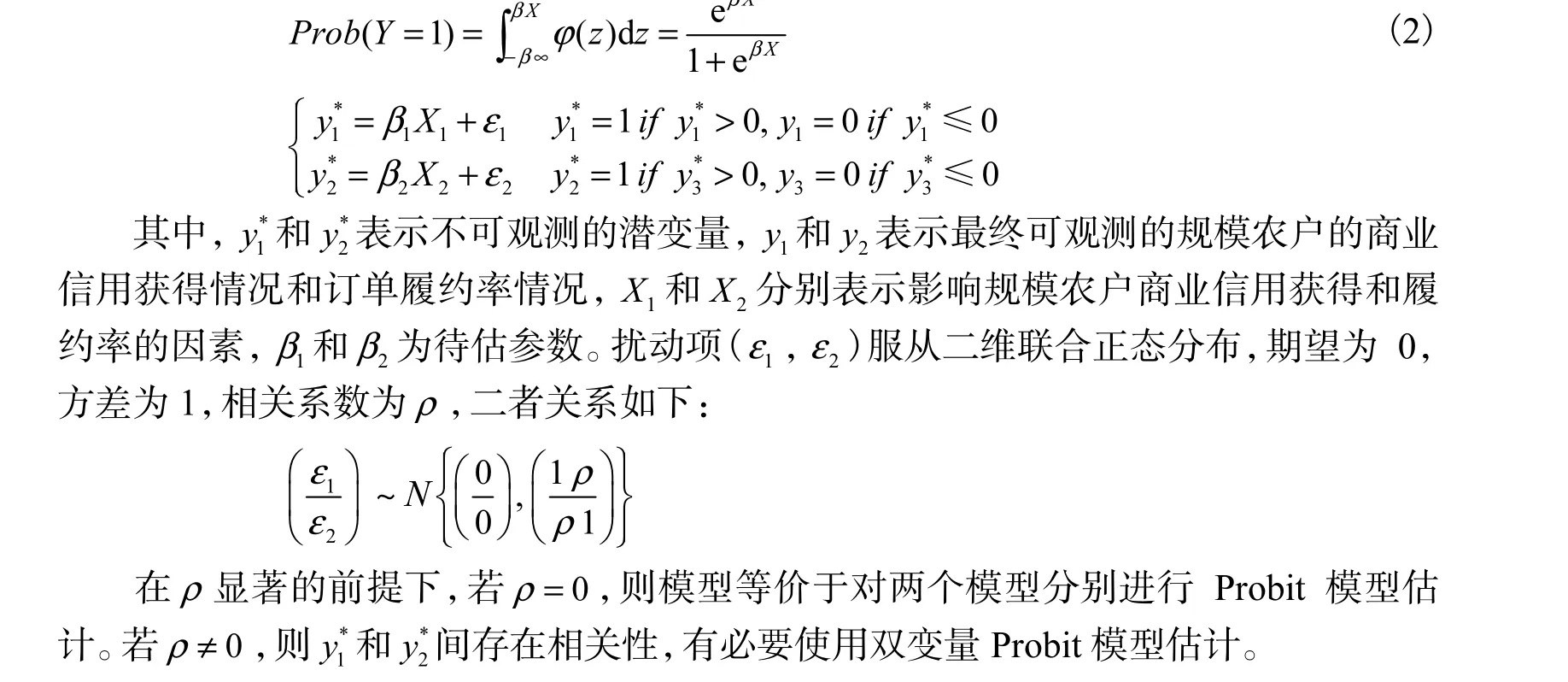

该部分不仅分析“龙头企业+规模农户”模式下参加合作社对规模农户商业信用获得的影响,同时探究合作社在其中发挥作用的机制。“龙头企业+规模农户”模式下规模农户商业信用获得以互联合约制度为基础,因此探究参加合作社对规模农户商业信用的获得的影响须从商品交易及商业信用二者关联关系的基础上进行分析。由于商品交易与商业信用互为基础且均为二分类变量,同时需考虑二者发生的概率及其与扰动项之间存在的相关性,所以本文选取双变量Probit 模型(Bivariate Probit Model)对此进行估计。其具体模型设定如下:

3. 契约内容对规模农户商业信用获得的影响分析

参加合作社对规模农户商业信用获得的影响因素以订单条款的方式映射到契约内容中,因而探究参加合作社通过何种因素作用到规模农户商业信用获得尤为重要。由于被解释变量商业信用获得为二分变量,所以本文同样选择二元Logit 模型进行分析,模型的基本形式如下:

四、实证结果与分析

(一)参加合作社对规模农户商业信用获得的影响

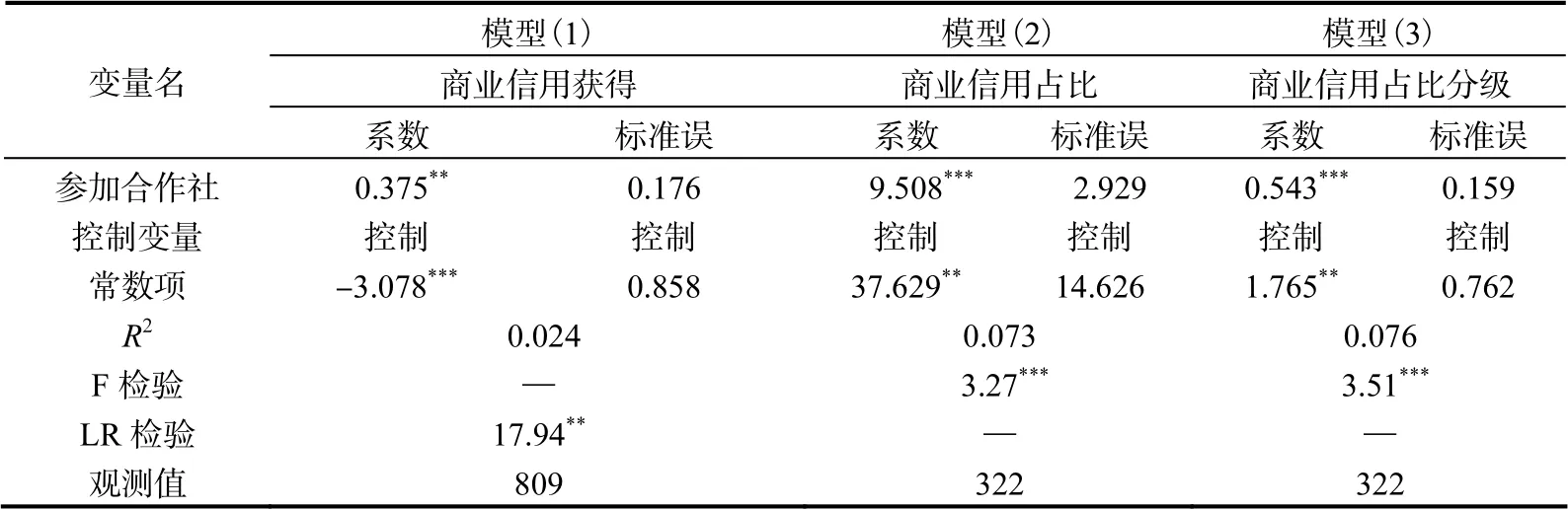

表4列出合作社对规模农户商业信用获得的影响,其中模型(1)检验了规模农户参加合作社对其商业信用获得的影响,同时用模型(2)和模型(3)从两个维度检验规模农户参加合作社对其商业信用占比的影响,具体的估计结果如下。

表4 参加合作社对规模农户商业信用获得影响的估计结果

从表4 中模型(1)的估计结果来看,参加合作社能够在5%的显著性水平上对规模农户商业信用获得有正向影响,表明参加合作社能够显著促进规模农户的商业信用获得。表4 模型(2)和模型(3)分别检验了规模农户参加合作社对商业信用占农户融资总需求的比例及其分级的影响,从结果可以看出参加合作社能够显著提高规模农户商业信用占其融资总需求的比例,说明参加合作社对规模农户商业信用获得具有促进作用,能够进一步满足规模农户的融资需求,弥补其资金缺口。以上两方面表明规模农户参加合作社有助于其商业信用的获得,合作社作为联结规模农户与龙头企业的中介组织,能够更好地促进双方合作,使双方达成稳定的商品交易。在此基础上,由于合作社与农户的利益一致性及合作社的隐性担保功能,增加了交易双方的积极性,从而在稳定商品交易的基础上促进了规模农户商业信用的获得。

(二)“龙头企业+规模农户”模式下参加合作社对规模农户商业信用获得的影响分析

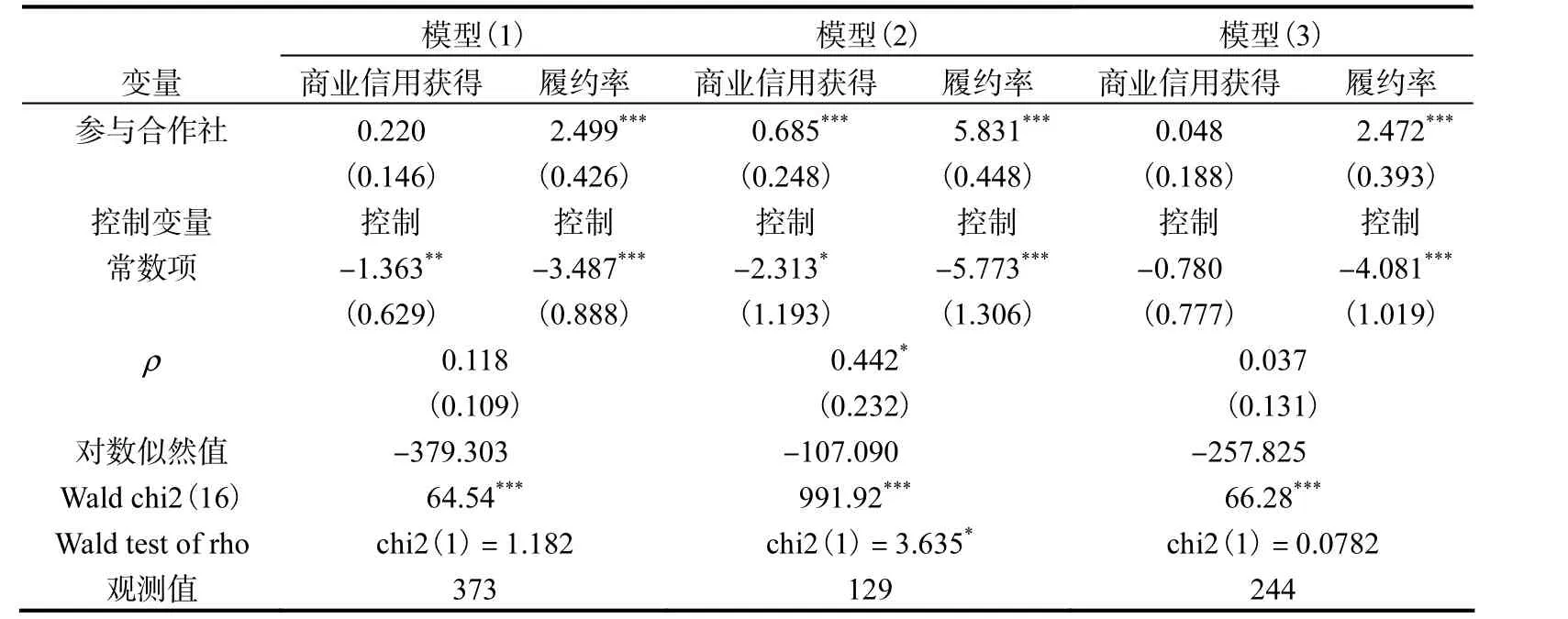

由于商品交易与商业信用为互联合约,分别建模分析会产生效率损失,所以本文以规模农户的订单履约率作为契约稳定性的代理变量,反映商品交易契约的治理状况,与商业信用方程一起建立双变量Probit 模型。表5为模型的估计结果,从模型(1)的估计结果可知,规模农户参加合作社对其履约率具有较为显著的影响,而对规模农户商业信用获得的影响并不显著。这说明,整体来看,在“龙头企业+规模农户”模式下,规模农户参加合作社尽管能够发挥组织化优势以提高规模农户的履约率,改善其商品交易的契约治理,但是对规模农户的商业信用获得没有显著促进作用。

由于规模农户的经营规模存在较大差异,从统计分析结果来看,规模农户的土地面积均值约为380 亩,且方差较大。为了更好地检验参加合作社对异质性规模农户商业信用获得的影响,本文选取土地面积的1/3 分位数(100 亩)作为分界点,重点探究参加合作社对发展初期及相对成熟规模农户商业信用获得影响的差别。表5 模型(2)为土地面积小于100 亩(含100 亩)的规模农户参加合作社对其商业信用获得影响的估计结果。从其中可以看出,参加合作社对经营规模相对较小的规模农户获得商业信用及其订单履约率具有显著的积极影响,二者均在1%的水平上显著,模型Wald test 的结果在10%的显著性水平上拒绝了两个方程单独估计无差异的原假设,所对应的值方向为正,说明规模农户的商业信用获得与其履约率存在显著的互补关系,二者互为基础,相互促进。表5 模型(3)为经营规模大于100 亩的规模农户参加合作社对其商业信用获得影响的估计结果,表明参加合作社对其订单履约率具有显著的积极影响,但是对其商业信用获得的影响并不显著,与之相对应的Wald test 与值也均不显著。综合三个模型的估计结果,参加合作社对处于起步阶段、相对比较弱势的规模农户在商业信用获得方面的影响更大,通过互联合约的紧密性将商品交易契约治理的改善传递至商业信用契约,从而提高规模农户的商业信用。反之,则影响并不显著。其中的原因可能是规模较大、发展处于较为成熟阶段的规模农户对商业信用的需求相对较小。规模农户的经营规模越大,需要的土地及固定资产投资越多,而从龙头企业处获得的商业信用占其融资总需求的比例较少,因此其商业信用的需求较小。相反,处于起步阶段的规模农户,经营规模较小,则需要来自产业链上其他经营主体的商业信用较多。这也与王永钦、李明(2008)的研究相一致:经济发展欠发达的阶段或者地区,市场的缺失或不完美性往往可以通过互联合约安排来克服,而规模农户参加合作社则进一步完善了该治理结构。

表5 检验了规模农户商业信用获得与其商品交易之间的关系,同时也检验了参加合作社对二者的影响。进一步讲,本文检验规模农户参加合作社对其订单履约率的影响,进而对其商业信用获得是否存在中介效应。整体来看,中介效应的Sobel 检验P 值小于0.05,说明存在中介效应,且间接效应系数为0.079,在总效应中占比为36.39%。“龙头企业+规模农户”模式下,企业和农户主要以市场交易关系为主,双方能否达成交易关系及后续能否获得金融服务主要取决于龙头企业对规模农户的遴选标准(万俊毅、欧晓明,2010),而履约率是其遴选标准之一,履约率体现了产业链链条的稳定性,稳定的合作关系有利于规模农户商业信用的获得。表5 及中介效应的检验结果综合验证了演化博弈的理论分析。

表5 合作社对规模农户商业信用获得和履约率影响的估计结果

(三)契约内容对规模农户商业信用获得的影响

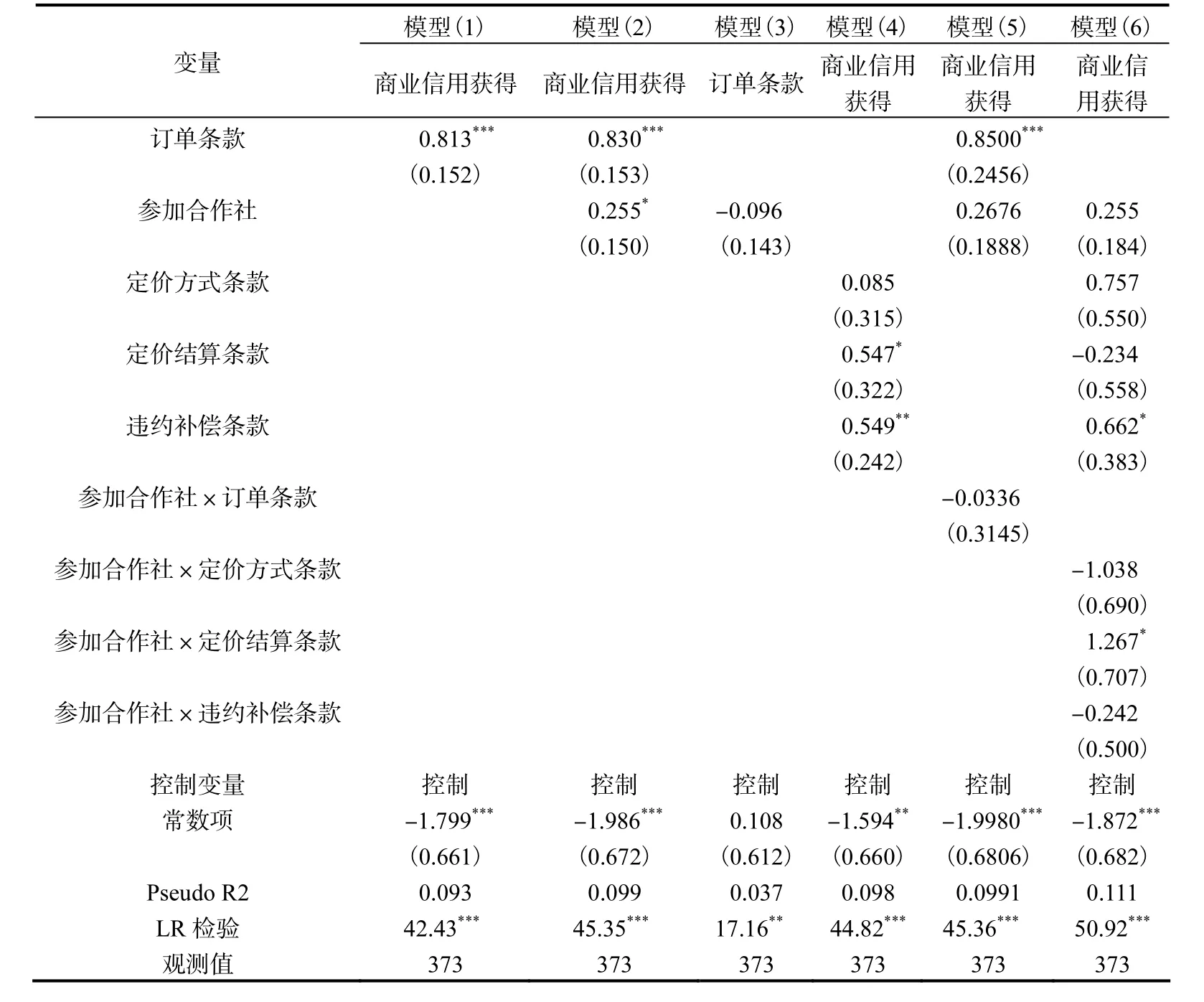

接下来,从契约内容角度来分析参加合作社对具体订单条款执行的影响如何传导至规模农户的商业信用获得,估计结果见表6。从表6 模型(1)和模型(2)可以看出,签订明确的订单条款对规模农户商业信用获得具有显著的正向影响,且在控制参加合作社变量的基础上依然显著。模型(3)的回归结果显示规模农户参加合作社并不能对其订单签订产生显著影响,这排除了参加合作社在订单签订方面的影响。表6 模型(4)的回归结果表明,签订定价结算条款及违约补偿条款对规模农户获得商业信用具有显著的正向影响,而定价方式条款的影响并不显著。

表6 模型(5)和模型(6)检验了合作社影响下签订明确的订单条款及签订异质性订单条款对规模农户商业信用获得的影响。其模型(5)的估计结果表明,签订明确的订单条款对规模农户商业信用获得具有显著的正向影响,而合作社与订单条款的交叉项未表现出显著影响,说明订单条款是合作双方的纽带,签订明确的订单条款为规模农户获得商业信用提供了渠道。

表6 契约内容对规模农户商业信用获得的影响的估计结果

从整体看,参加合作社的规模农户并未因与龙头企业签订明确的订单条款而促进其商业信用获得,说明合作社发挥的作用从整体上对订单条款执行的影响并不明显。其原因可能是订单条款具有多样性,参加合作社无法改善所有的订单条款的执行效果,从而对整体影响不显著。因此,进一步对不同订单条款进行检验,以判断合作社对具体订单执行效果的影响。从其模型(6)的估计结果可以看出,参加合作社的规模农户与龙头企业签订定价结算条款能够显著促进高规模农户商业信用的获得,而定价方式条款和违约补偿条款的签订对规模农户商业信用获得的影响不显著。定价结算条款中的结算方式及结算时间是影响规模农户资金流的重要因素,农业生产具有明显的季节性特征,农资及机械等投入将会对其产生显著影响。合作社的社员农户多生产同类农产品,在结算时间及方式的需求上具有相似性,合作社协商确定较为有利的定价结算条款对规模农户产生激励。因此,明确对农业生产具有优势的定价结算条款有益于规模农户的农业生产,参加合作社的规模农户与龙头企业签订明确的定价结算条款将显著提高其商业信用的获得度。

规模农户参加合作社无法促进定价方式条款的实施以促进商业信用的获得,说明农产品的价格难以通过单一且固定的定价方式进行结算,这一结果与实际调查情况相吻合,在具体的产业链契约关系中,规模农户与龙头企业间签订定价方式条款的现象并不普遍,由合作社统一协商确定定价方式条款的情况更为少见。这在违约补偿条款方面也不显著,可能的原因是现阶段样本区域农业产业链主体间的契约不完善和不规范,法律环境不健全,从而无法制约其行为,无法发挥此类条款的作用。结合模型(4)的回归结果,签订定价结算条款及违约补偿条款对规模农户获得商业信用具有显著的积极影响,而合作社通过促进定价结算条款的实施改善了规模农户商业信用获得的状况。

五、主要结论与启示

本文在互联合约制度下,构建了参加合作社对规模农户商业信用获得影响的理论分析框架,探究了参加合作社影响规模农户产业链商业信用获得的内在机制,并运用江苏省规模农户的实地调研数据对其进行了实证检验,得到主要结论如下。

第一,规模农户参加合作社能够改善“龙头企业+规模农户”模式的契约治理,但无法显著促进其商业信用获得。

第二,参加合作社对异质性规模农户的商业信用获得具有不同影响。对发展初期的规模农户,合作社的组织化特征及独特的制度优势对契约治理具有积极影响,商品交易与商业信用两个合约之间存在显著的互补关系,规模农户参加合作社能够同时改善商品交易的契约稳定性并促进其商业信用获得。相反,发展较为成熟的规模农户商品交易与商业信用两个合约间的互联关系并不显著,参加合作社对规模农户订单履约率改善的同时并不能显著促进其商业信用获得。这说明参加合作社对规模农户商业信用获得的影响与其发展阶段密切相关,并非具有必然的显著影响。

第三,不同的契约内容对龙头企业和规模农户具有不同利益保障和约束,参加合作社对规模农户不同订单条款执行效果的影响存在差异,从而对规模农户商业信用的获得产生不同影响。具体来看,规模农户参加合作社对其定价结算条款的执行效果有显著的正向影响,从而有利于其商业信用的获得;对定价方式条款及违约补偿条款的影响均无法显著促进规模农户商业信用的获得。

基于以上结论,本文得到的启示如下。首先,应依据相关政策规范进一步扶持合作社的发展,提高合作社运营质量,推动以合作社为核心的农业产业链模式,鼓励建立合作社带动型产业链融资体系,尤其是支持处于发展初期的规模农户参加合作社带动型产业链,促进农户和合作社利益联结。其次,龙头企业作为农业产业链上重要的经营主体,不仅延长了产业链链条,是农户链接大市场的重要渠道,同时为规模农户提供了资金融通的平台,因此应推动建立“龙头企业+合作社+规模农户”模式的产业链,进一步支持规模农户的发展。再者,提升规模农户商业信用获得的核心在于产业链链条的稳定性,政府应引导产业链上的利益相关主体建立公平合理的利益分配机制和违约补偿机制,强化合作的稳定性,提高各利益主体参与农业产业链的积极性。最后,引导农业产业链主体进行商品交易时签订明确具体的订单条款,尤其是定价结算条款及违约补偿条款,并建立相应的法律法规为订单条款的签订和履行营造适当的法律环境,从外部环境增强契约双方履约的动力,使商业信用更好地服务农业现代化发展。

猜你喜欢

智族GQ(2023年10期)2023-11-02 08:34:16

预防青少年犯罪研究(2022年1期)2022-08-15 00:34:42

公民与法治(2022年4期)2022-08-03 08:20:50

今日农业(2021年1期)2021-11-26 07:00:56

中国外汇(2019年15期)2019-10-14 01:00:48

农药科学与管理(2019年10期)2019-04-20 07:13:04

中华海洋法学评论(2019年4期)2019-03-06 13:36:28

西部蒙古论坛(2018年3期)2018-12-13 01:15:46

湖南农业(2017年1期)2017-03-20 14:04:49

中国资源综合利用(2016年6期)2016-01-22 07:29:00