投资者博彩偏好与股价非同步性

——中国股市经验证据

2022-10-08 01:54:06姜华东

南开经济研究 2022年6期

黄 波 姜华东

一、引 言

信息能否及时而充分地反映到股价上,对股票定价效率、企业投融资效率及资本市场的长远发展都具有极为重要的意义。然而,如何度量股价信息含量却是一个现实难题。Morck 等(2000)基于股票定价模型估计的拟合优度R构造“同步性”指标ln[ R/(1 -R)],该指标越大,表明股票收益波动被系统性因子所解释的部分越多,特质信息相对而言就越少,因而“同步性”为股价信息含量的反向指标。此后,大量文献采用“同步性”或其相反数,即“非同步性”来度量股价信息含量,并用以研究其影响因素与经济后果。尽管同步性或非同步性指标业已成为度量股价信息含量的主流做法,但其适用性也存在极大争议,特别是股价中除了蕴含特质信息外,势必也会存在投资者行为偏差所引致的噪声。West(1988)、Hou 等(2013)的理论分析发现,低同步性对应于股价中更多的噪声和更少的特质信息;Morck 等(2000,2013)则认为,在新兴市场,投资者非理性情绪使得股价偏离基本面,噪声风险对应于更高的股价同步性与更少的特质信息含量。由此可见,投资者行为噪声对应于更低的股价特质信息已成为共识,但其到底趋于降低还是增加股价同步性,目前并无定论,仍需拓展相关研究。

中国股市作为新兴市场,“同涨共跌”对应的市场同步性高企为其显性特征。与此同时,散户投资者主导、投机性氛围浓厚的格局短期内并未改变。作为行为偏差的一个重要来源,投资者博彩偏好或投机行为对股价同步性(或非同步性)到底有无影响?如有影响,其作用机制如何?此类问题的研究颇具现实意义。

本文分析认为,投资者博彩偏好对基于R所构建的非同步性指标具有两方面影响。一方面,博彩行为趋于增大股票收益特质波动,并同时增进非同步性,称之为博彩偏好影响非同步性的分子效应或直接效应。另一方面,博彩偏好还具有系统性特征,会强化个股β 系数对非同步性的反向影响,称之为博彩偏好影响非同步性的分母效应或间接效应。

本文分别通过Fama-French 三因子模型与CAPM 估计个股β 系数,并构建相应的系统性风险指标,同时基于回归结果估算非同步性与特质波动;采用历史极大收益、股价与换手率及三者合成的博彩指数来度量投资者对个股的投机行为。在此基础上,采用中国股市2004 年5 月初至2019 年4 月底的交易数据和2004—2018 年度财务及其他相关数据,证实了上述投资者博彩偏好影响非同步性的分子效应与分母效应,检验了财务信息不透明对股价信息含量及“投资者博彩偏好-股价非同步性”关系的影响。

本研究的创新性主要体现在两方面。一方面,拓展了非同步性或同步性作为股价信息含量指标的相关研究。尽管West(1988)、Hou 等(2013)、Li 等(2014)认为股价同步性或非同步性蕴含行为噪声,但鲜有学者考察其机制。本文不仅证实了行为噪声的重要来源,即投资者博彩偏好对非同步性与特质波动具有直接影响,而且发现其强化了系统性风险对非同步性的反向作用。相关结论深化了非同步性蕴含行为噪声,因而不宜直接作为股价信息含量指标的相关文献。另一方面,丰富了财务信息不透明对股价信息含量影响的相关研究。Jin 和 Myers(2006)的理论分析与跨国对比研究认为,产权保护、基础性制度建设等因素对同步性所表征的股价信息含量固然重要(Morck 等,2000),但信息不透明才是降低股价信息含量的根本原因。本文的拓展研究不仅验证了财务信息不透明与非同步性或特质波动显著正相关,而且发现投资者博彩偏好对非同步性与特质波动的增进效应及其对“系统性风险-非同步性”负相关性的强化作用,均会因财务信息不透明而有所弱化,说明中国股市投资者可能存在信息不确定性规避倾向,并因此弱化其投机行为对股价信息含量的影响。

二、文献综述与理论假设

首先回顾股价同步性用于度量股价信息含量的研究文献,然后对投资者博彩偏好影响股价非同步性的机制进行理论分析,并在此基础上提出研究假设。

(一)同步性用作股价信息含量指标的相关文献述评

1. 同步性作为股价信息含量指标的有效性

早期国外的研究多支持同步性度量股价信息的适用性。例如,Morck 等(2000)研究表明,发达国家因制度建设和治理良好而具有更低的股市同步性,新兴市场的同步性高且信息含量偏低。此后更多研究发现,公司治理、技术进步、市场竞争、机构投资者与分析师跟进、金融发展与市场开放等因素对应于股市良好的功能效率,均降低股价同步性并提升信息含量(Morck 等,2013;游家兴,2017)。

对低同步性表征更高股价信息含量的质疑同样存在。有研究认为,低同步性对应于更差的信息质量,表现为股价信息反映延迟、零收益天数等指标更高和收益冲量与反转等金融异常更为显著(Hou 等,2013;Li 等,2014)。此外,透明度提升使得未来事件相关信息提前反映在股价中,将削弱事件发生对股价的冲击并增强同步性,即信息质量与同步性正相关(Dasgupta 等,2010)。

行为金融虽然认同行为噪声不利于股价特质信息凸显,但对其增加还是降低股价同步性也没有一致性结论。一方面,有研究认为,投资者行为噪声趋于削弱股价同步性(West,1988)。Hou 等(2013)的理论分析与实证研究也发现,受外在情绪感染,投资者对公司特质信息反应过度或不足,与定价偏差对应的低同步性和特质信息无关,主要反映投资者行为偏差与股价噪声。另一方面,对新兴市场的研究却表明,投机交易与非理性噪声是导致股价同步性增强和信息含量偏少的一个重要原因(Li 等,2004)。

2. 同步性度量股价信息含量:源于中国股市的经验证据

与国外研究类似,有关中国股市的同步性能否度量股价信息含量也无定论。一方面,基于盈余质量与会计信息质量的研究证实了同步性度量特质信息的有效性(Gul等,2010)。此外,加强制度建设、机构投资者与明星分析师参与信息收集等因素均有利于削弱同步性、并增强股价信息含量(Xu 等,2013)。

另一方面,同样有研究对同步性度量股价信息提出质疑。例如,林忠国等(2012)发现同步性更低时,信息融入股价更慢,金融异象更明显。金智(2010)则认为,低同步性反映私人而非公开信息,意味着对外部投资者的信息不透明,且对应于更低的盈余质量。

3. 同步性度量股价信息含量的文献点评

从上述文献来看,同步性能否用于度量股价信息含量,目前国内外研究并无定论。相关研究纷争的根源至少可以从以下三个方面加以解释。其一,基于R构造的同步性指标,不仅受制于收益特质波动,同时也反映了系统性风险因素的影响(Li 等,2014)。其二,由于股价是投资者根据所获取的信息进行价值判断,进而通过交易加以实现的结果,所以除信息获取的真实性、及时性与充分性外,投资者处理信息的行为偏差对特质波动及股价同步性的影响也需予以特别关注。其三,从既有文献来看,行为偏差对应的噪声趋于增加还是减少同步性,其结论与机理尚待进一步探究。接下来将基于中国股市投机性强的事实特征,结合系统性风险,从理论上分析投资者博彩偏好对特质波动与股价非同步性的影响。

(二)投资者博彩偏好影响股价非同步性的理论分析

1. 特质波动、系统性风险与股价非同步性的关系

由该式可见,影响股价非同步性的因素可归纳为两方面。其一为“分子效应”,表现为特质波动增大会增强股价非同步性。其二为“分母效应”,表现为系统性因子方差、个股β 的平方均趋于减少非同步性;对采用单个国家或地区股市数据进行的实证研究而言,由于系统性因子方差对所有个股相同,所以“分母效应”主要受β 系数的影响。Li 等(2014)认为,既往文献分别采用特质波动或非同步性来度量股价信息含量,但所得结论相左,这可能是源于上述特质波动(分子效应)、系统性因素(分母效应)对非同步性影响的非同向性。

需要指出的是,对采用单个国家或地区股市数据进行的实证研究,尽管Li 等(2014)指出了系统性风险对非同步性具有反向作用(分母效应),但并未考虑投资者博彩偏好或投机对非同步性的影响。接下来分别分析投资者博彩偏好经由股票收益特质波动(分子效应)、个股系统性风险(分母效应)影响股价非同步性的作用机制,并在此基础上构建研究假设。

2. 投资者博彩偏好影响股价非同步性的“分子效应”

投资者投机等非理性行为将导致股票定价偏差,进而推高特质波动。大量的行为金融学研究为此提供了证据。一方面,投资者普遍具有博彩或投机偏好,自认为具有超强选股能力的投资者往往会追逐收益偏度与特质波动高、股价低及历史收益更高的股票(Kumar,2009)。另一方面,“难于估值与套利”的股票更易诱发投资者投机行为,在套利限制和投资者异质信念存在的前提下,股票定价偏差更大,这类股票的特质波动也更高(Baker 和Wurgler,2007;左浩苗等,2011)。

鉴于投资者的投机或博彩偏好会导致定价偏差并增加股价噪声成分,对应于更高的特质波动。由此根据上述股价非同步性定义式(2)的“分子效应”,提出假设1。

假设1:投资者博彩偏好趋于增加特质波动,进而增强股价非同步性。

3. 投资者博彩偏好影响股价非同步性的“分母效应”

投资者个体投机行为在信息不完备、制度不完善等因素的综合驱动下,将使得股价偏离基本面,这种交易模式还具有自我循环机制并形成系统性行为偏差,进而对股价非同步性产生影响(Morck 等,2013)。

一方面,基于分类投资的研究表明,同类风格的资产价格具有更强联动性,而不同风格的资产价格联动性则较弱(Barberis 等,2005;Boyer,2011)。个人投资者的聚类投机或博彩行为有助于解释某些类别股票的收益联动性,且这些股票具有规模小、价格低、机构投资者占比小、难以被套利等情绪化特征;具有信息优势的机构投资者能抑制投机者交易的影响,其交易股票的收益超额联动性(同步性)并不明显(Ye,2012;Kumar 等,2016)。

另一方面,投资者对信息处理的“有限关注”可解释股价收益的超额相关性:投资者倾向于获取更廉价的市场或行业信息,且其有限关注将导致分类学习行为,加之投资者过度自信和投机等心理偏差,将导致个股收益相关性相较于基本面相关性偏强(Peng 和Xiong,2006)。

上述“分类投资”“有限关注”等行为金融理论表明,博彩偏好的投机者在信息收集与处理及选股时存在锚定效应,即倾向于锚定市场、行业或其他类别股票进行投资决策,从而增强个股收益与市场、行业或其他类别组合收益的相关性。在此情形下,投资者博彩偏好趋于增大个股收益的系统性风险(即β 值),进而通过股价非同步性定义式(2)中的“分母效应”来减少股价非同步性。基于此,提出假设2。

假设2:投资者博彩偏好趋于强化“个股收益的系统性风险-股价非同步性”的负相关性。

三、研究设计

(一)计量模型与变量选择

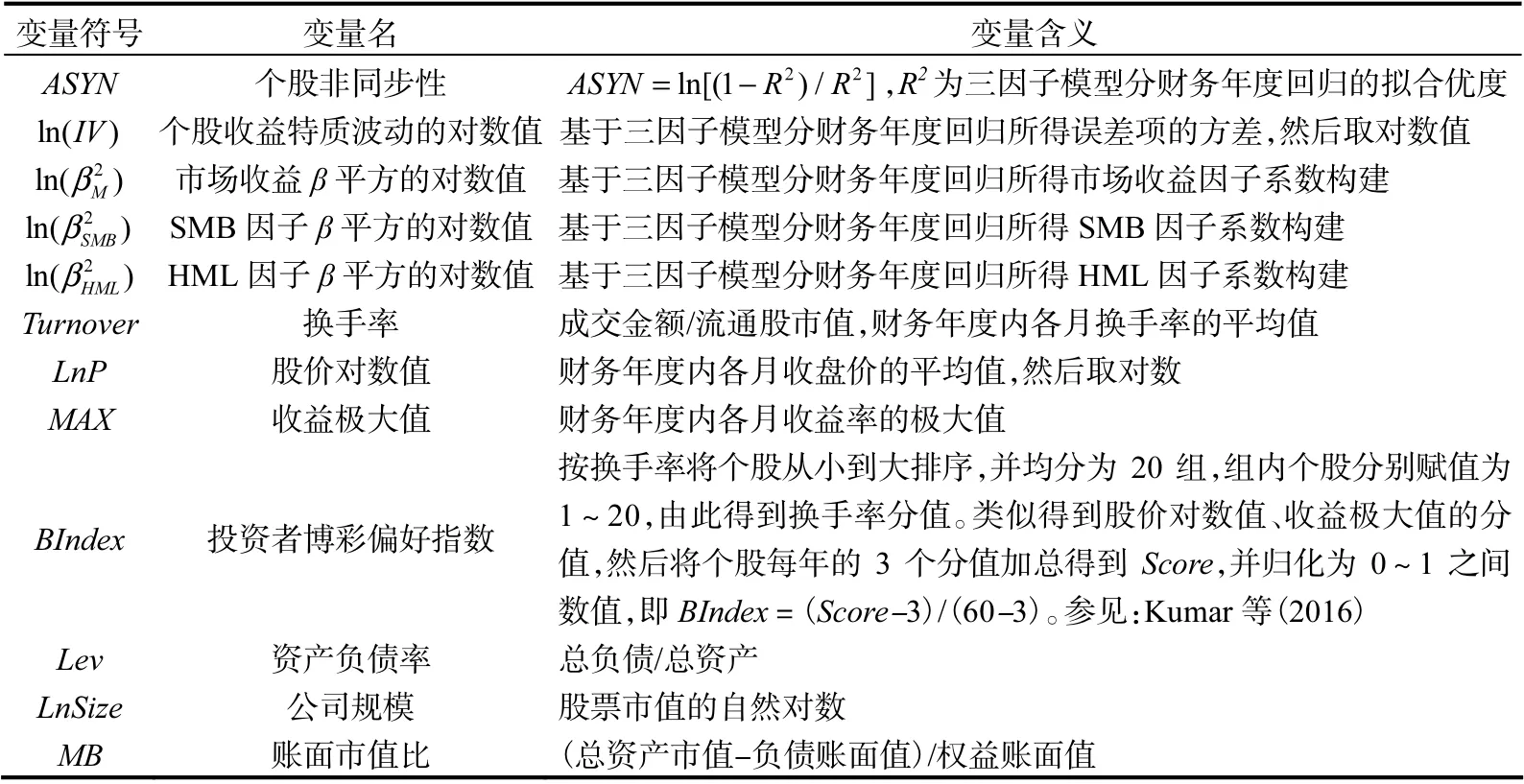

首先基于个股收益、三因子收益与无风险收益的日数据,分财务年度估计公式(1),要求个股年内交易日数据不少于100 个。得到个股β、β与β等系统性风险指标的估计值,同时基于残差估算特质波动IV,基于拟合优度 R构造非同步性指标ASYN。

接下来定义投资者博彩偏好指标(Bvar)。借鉴Kumar(2009)、郑振龙和孙清泉(2013)的研究,选取换手率(Turnover)、股价(LnP,对数值)和历史收益极大值(MAX)三个指标刻画投资者对个股的博彩偏好。鉴于上述三个指标具有较强相关性,参照Kumar 等(2016)的做法,将其合成为投资者博彩偏好指数(BIndex),进而构造如下计量模型,用于检验投资者博彩偏好对股价非同步性的影响。

其中,a 用于解释投资者博彩偏好对非同步性影响的分子效应,根据假设1,预期a>0 ;a、a 和 a用于解释投资者博彩偏好对“个股系统性风险-非同步性”负相关性的强化作用;根据假设2,预期各系数值小于0。上述计量模型可进一步改写为:

在度量股价信息含量时,尽管多数文献采用非同步性ASYN(或其相反数即“同步性”),但也有部分文献采用了特质波动指标。与此同时,根据假设1,投资者博彩偏好对特质波动有直接的正向影响,由此提出如下计量模型(预期 b>0 )。

需要进一步说明的是,根据前述理论分析,投资者博彩偏好对“系统性风险指标-股价信息含量”的影响,主要通过强化系统性风险指标与ASYN 的反向关系加以体现,而系统性风险指标本身对特质波动并无影响。因此,在计量模型(4)中,测试变量并未纳入系统性风险指标。与上述计量模型相关的各变量定义如表1 所示。

表1 主要变量的定义

续表1

(二)数据来源与样本选择

选取沪深两市的非金融类上市公司为研究对象,并做如下剔除:ST、ST*和PT 公司、总资产与净资产为负的公司、数据缺失或异常值公司。所有数据均源于CSMAR 数据库。为避免极端值的影响,所有除公司年龄之外的连续性变量均进行了上下1%的Winsorize 处理。

计量分析的样本区间选取情况说明如下。

其一,样本区间起始点的选取。由于ROE 波动指标按3 年季报数据滚动估计,而我国上市公司强制性季报披露政策从2002 年开始实施,故以该年份作为起始期,得到VROE 指标的2004 年数据。与之对应,除行业、年份之外的其他控制变量也以2004 年作为起始年份。

其二,因变量、测试变量与假设检验的样本区间。由于主要控制变量选取滞后一期,采用公式(1)分财务年度估计系统性因子β、估算非同步性及特质波动时,样本区间起点为2005 年5 月1 日,终点为2019 年4 月30 日,得到2005—2018 年度指标值,投资者行为偏差指标取值的年份与之对应。因此,假设检验公式(3)和公式(4)的样本区间为2005—2018 年。

其三,稳健性检验时,选取了测试变量滞后一期值,由此在选取行为偏差变量及根据公式(1)估计系统性因子β 时,将样本区间前推至2004 年5 月初为始点。

四、实证结果

首先进行描述性统计分析,而后进行主假设检验与稳健性检验,最后拓展检验财务信息不透明对非同步性与特质波动及“博彩偏好-非同步性/特质波动”关系的影响。

(一)描述性统计分析

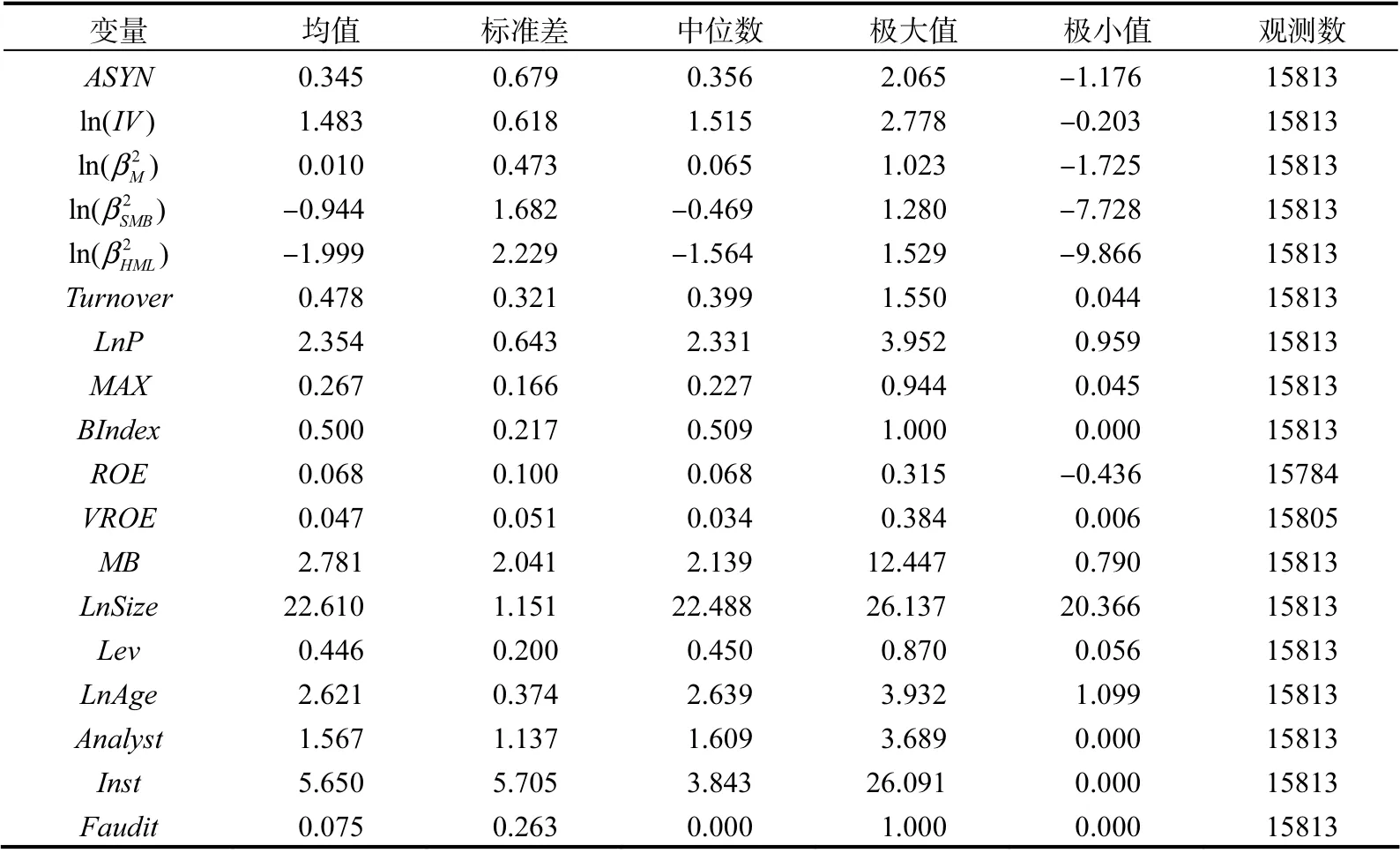

表2 列示了主要变量的描述性统计结果,结合核心变量分析如下。

表2 主要变量的描述性统计

就因变量而言,股价非同步性的均值和中位数分别为0.345 和0.356,对应的R分别为0.415 和0.412,用类似的方法可得R的极大和极小值分别为0.764 和0.113,结合标准差可知,个股非同步性的分化明显。特质波动对数值之均值和中位数分别为1.483 和1.515,对应的特质波动(标准差)分别为2.099%和2.133%,用类似方法可计算特质波动(标准差)的极大和极小值分别为4.011%和0.903%,个股差异同样较大。

就系统性风险指标而言,l n()的均值与中位数分别为0.010 和0.065,对应的β分别为1.005 和1.033,与等权市场组合β 值为1 的结论基本吻合;与 ln()均值和中位数对应的β分别为0.624 和0.791,与 ln()的均值和中位数对应的β则分别为0.368 和0.457。此外,对3 个β 系数构建的系统性风险指标而言,标准差很大,极大值与极小值也表明,个股之间的差异非常明显。

就投资者博彩偏好变量而言,换手率的均值和中位数分别为0.478 与0.399,年内个股极大月收益之均值和中位数分别为26.7%和22.7%,且换手率和极大月收益在个股之间存在较大的差异;股价对数值的均值和中位数分别为2.354 和2.331,对应的股价分别为10.528 元和10.288 元。

(二)假设检验结果

为检验假设1 和假设2,我们分别以投资者博彩偏好变量以及其与系统性风险指标的交叉项为测试变量,以非同步性为因变量,在控制其他变量的基础上,进行OLS回归,表3 的前4 列给出了行为变量分别为BIndex、Turnover、LnP、MAX 时的回归结果。后4 列呈现了以投资者博彩偏好变量为测试变量和特质波动对数值为因变量的回归结果。

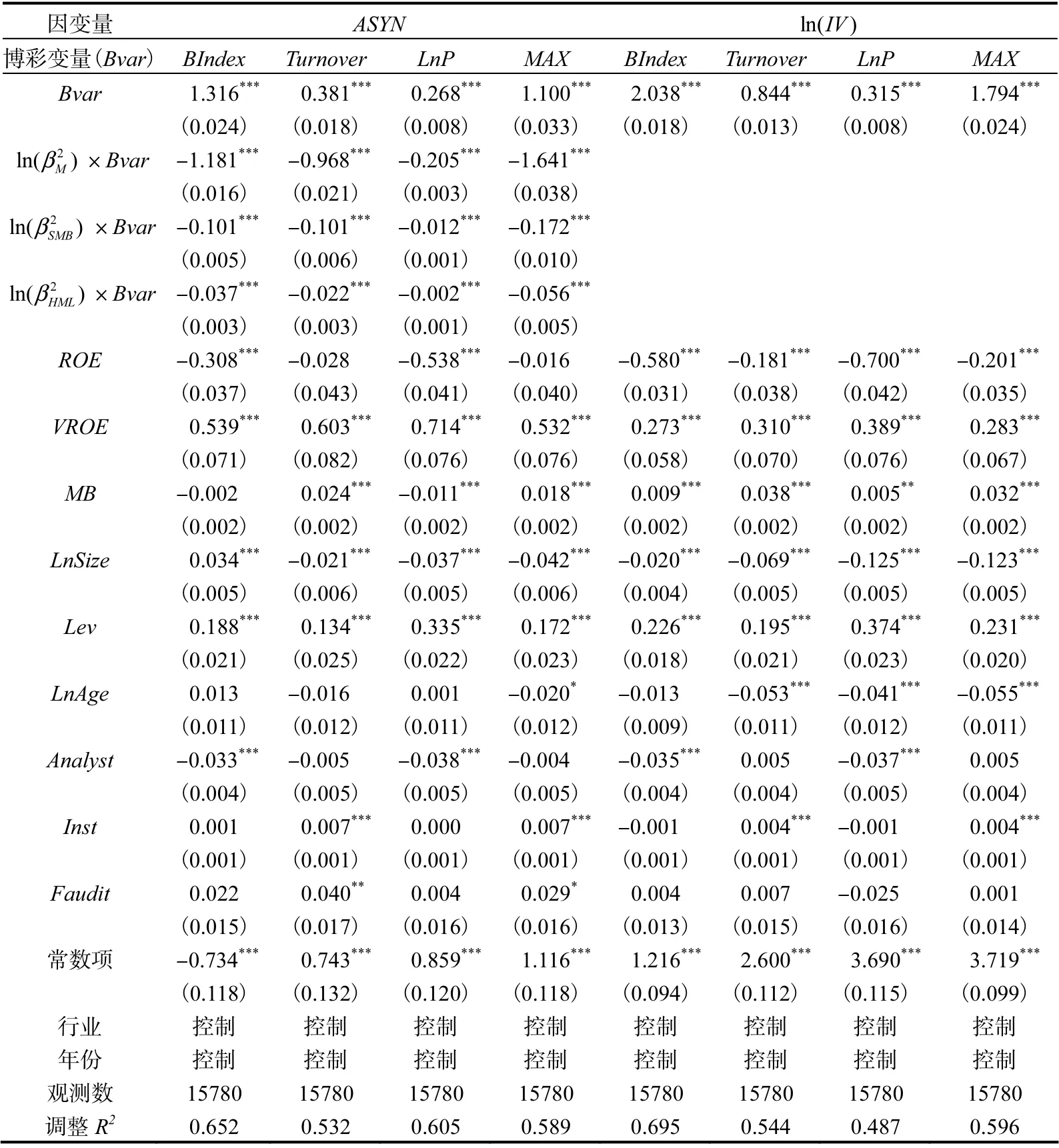

表3 主假设检验结果

根据表3 中数据可得,当因变量选取为非同步性时,无论投资者博彩偏好变量选取换手率、股价、历史高收益,还是三者合成的投资者博彩偏好指数,均在1%水平上与非同步性正相关;各博彩偏好变量(或博彩偏好指数)与系统性风险指标的交叉项之系数,均在1%水平上显著为负。此外,当因变量为特质波动对数值时,各博彩偏好变量及其综合指数的系数在1%水平上显著为正。以上结论均很好地符合假设1 和假设2 的预期,表明投资者博彩偏好增强了特质波动与非同步性,且通过间接效应来强化系统性风险对非同步性的反向作用。

(三)稳健性检验

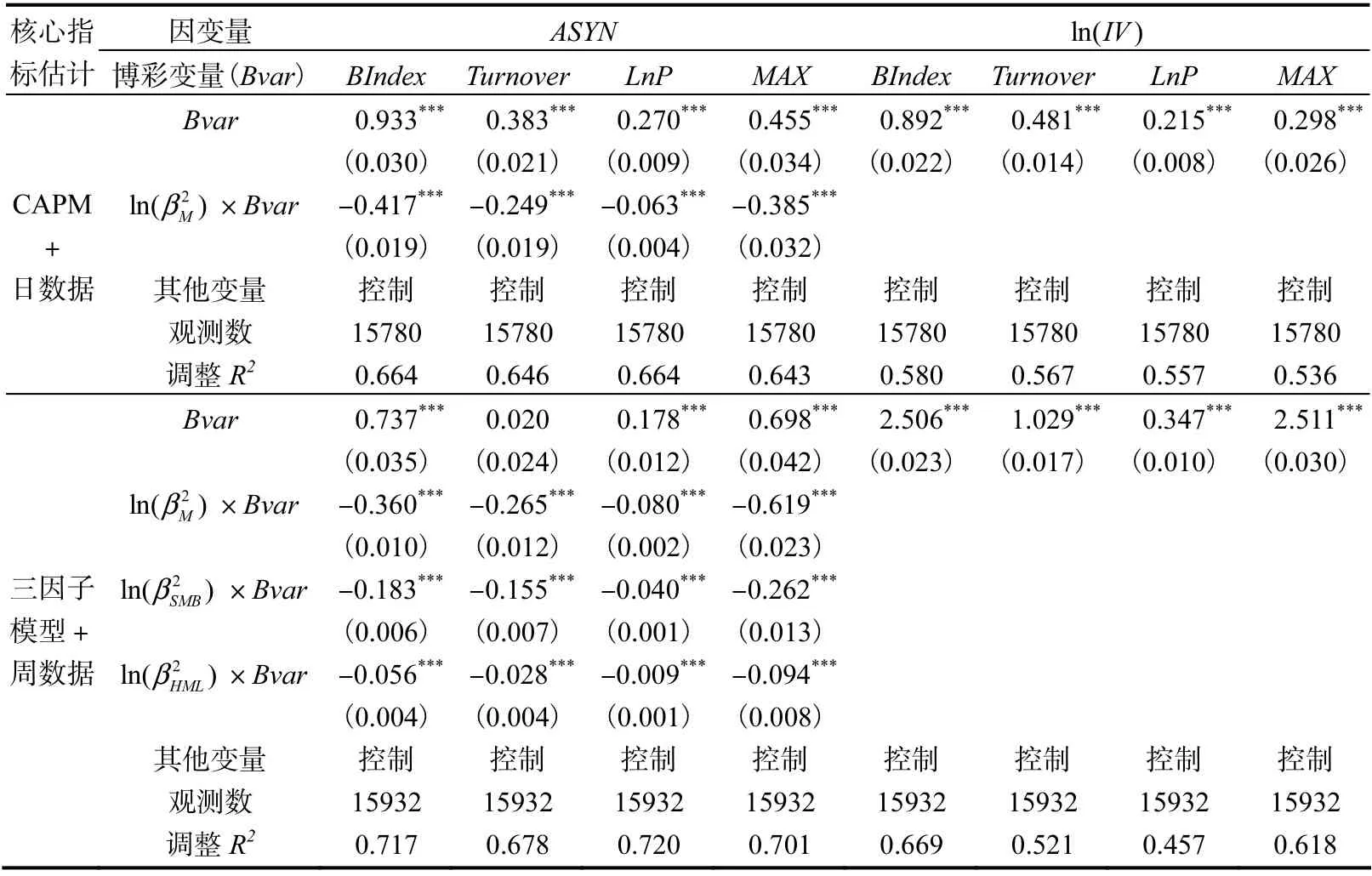

验证研究假设时,作为因变量的非同步性与特质波动,以及与测试变量相关的系统性因子β,均需基于收益数据、通过特定的定价模型估计来获取,而不同的定价模型与数据频率可能对假设验证的结果产生影响。为此分别采用“CAPM+日数据”“三因子模型+周数据”两种方法估计上述指标,进而进行稳健性检验,所得结果见表4。

表4 稳健性检验:采用不同定价模型与数据频率获取β 及因变量的回归结果

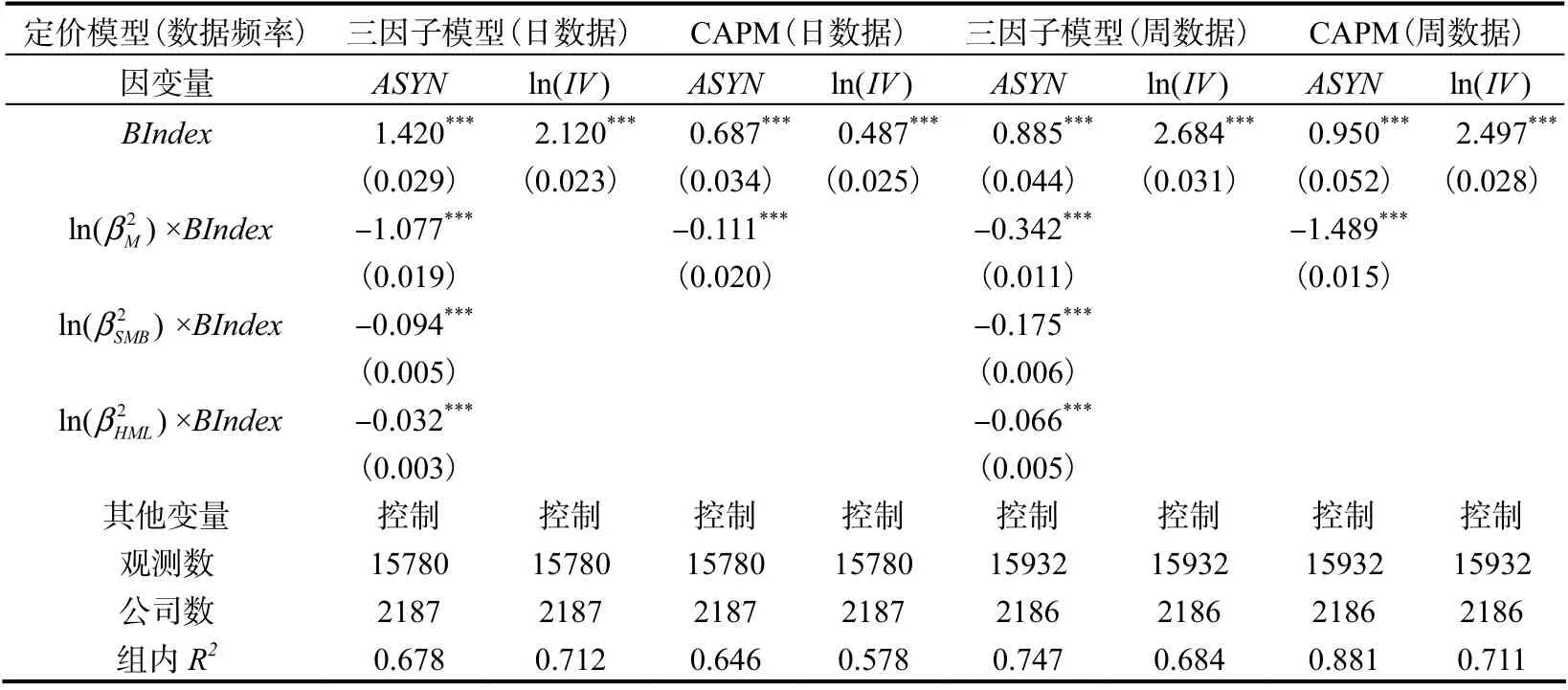

在样本区间内,中国股市先后经历了2008 年次贷危机和2015 年股灾,这两起系统性冲击事件对研究结论也可能产生影响。第二项稳健性检验采用日数据,基于三因子模型估计得到β、非同步性和特质波动,并采用博彩偏好指数作为投资者博彩偏好变量,基于上述两起事件将样本划分为5 个时段并逐一进行回归,所得结果见表5。

表5 稳健性检验:分不同年份回归的结果

与前述主假设检验采用OLS 估计不同,第三项稳健性检验采用面板数据回归,所得结果见表6。

表6 稳健性检验:面板数据回归结果

为在一定程度上避免诸如双向因果关系而产生的内生性,第四项稳健性检验采用测试变量,包括投资者博彩偏好指数、系统性风险指标的滞后一期值进行回归,所得结果见表7。综上所述,表4~表7 结果表明,主假设检验的结论具有一定的稳健性。

表7 稳健性检验:采用测试变量滞后一期值的回归结果

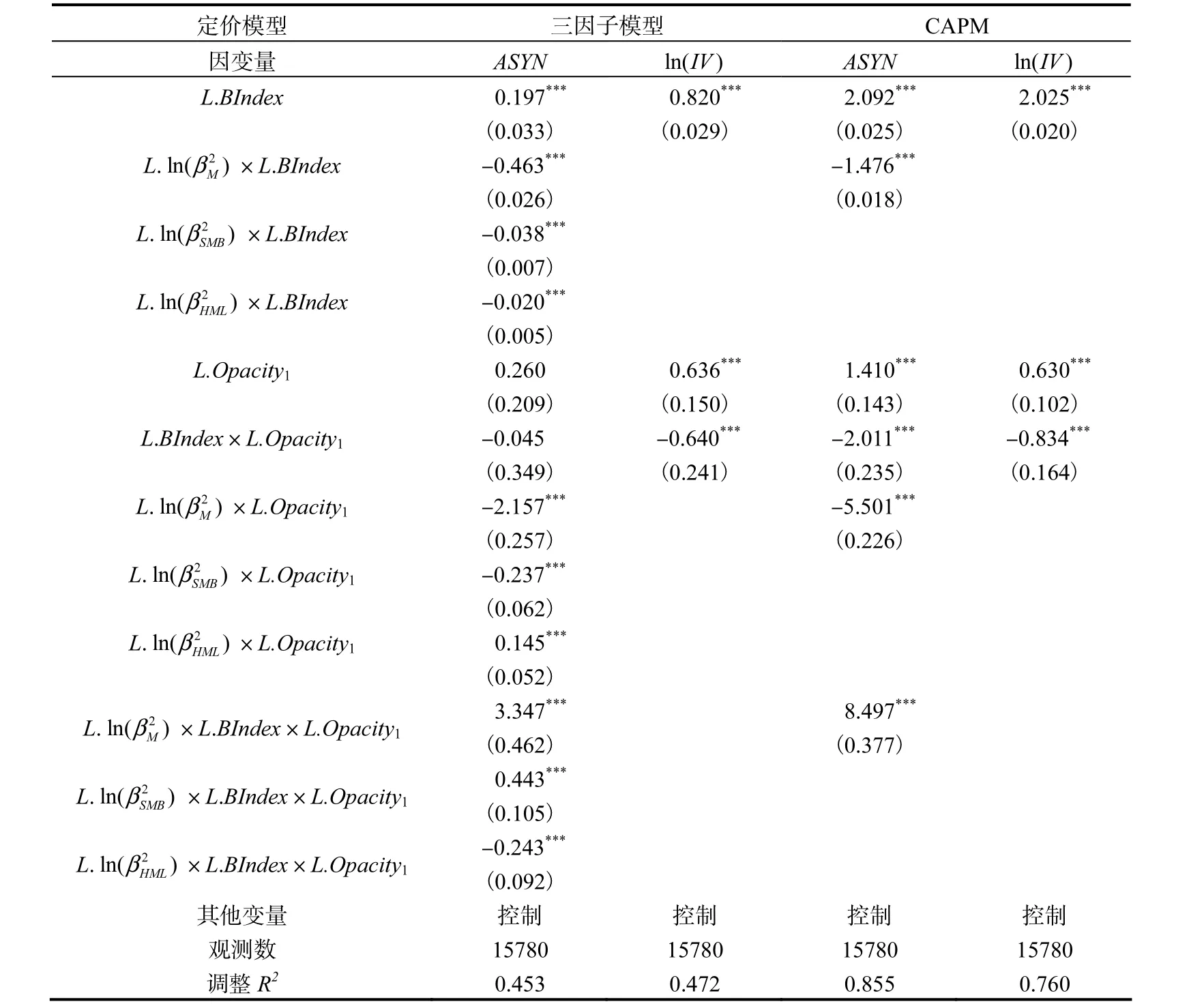

(四)拓展检验:会计信息质量、投资者博彩偏好与股价信息含量

前文已验证了投资者博彩偏好能直接增进特质波动,并通过分子效应与分母效应分别增减股价非同步性。更进一步,投资者投机行为之所以对非同步性和特质波动有影响,除了其固有的心理偏差外,还可能源于作为股票价值判断输入的信息不够透明。

Jin 和Myers(2006)也指出,如果信息完全透明,那么其他因素对股价信息含量的影响将不再重要。因此,会计信息作为影响投资者估值与投资决策的重要因素,将与投资者博彩偏好一起,对股价信息含量产生影响。本文将从两方面加以分析。

一方面,当会计信息缺乏或难于度量(即信息不透明度增加)时,投资者过度自信、锚定效应等非理性投机行为更多,对应于更大股票估值偏差,股价冲量与盈余冲量等金融异象也更为明显(Hirshleifer,2001;Jiang 等,2005)。这也表明,财务信息不透明会强化投资者博彩偏好对特质波动的增进效应,进而通过分子效应增强非同步性。与此同时,信息不透明还会激发投资者(甚至是分析师)的羊群行为(Leece 和White,2017),而股价非理性联动与投资者投机行为则会随着投资者主动获取信息而得到抑制(Kong 等,2019)。因此,信息不透明同样会强化投资者集体行为偏差与系统性风险,进而通过分母效应对股价非同步性产生影响。

另一方面,公司财务信息不透明意味着信息不确定性或信息风险更大,不确定性规避的投资者因此要求更高的风险补偿(Francis 等,2005)。特别是在公司财务信息不透明时,知情交易获利颇多,而当信息披露制度不完善时,知情交易者的信息套利及其对非知情者的“掠夺”更为明显(Maffett,2012)。因此,面临与信息不透明对应的风险或潜在损失时,个人投资者的投机行为及其对股价信息含量的影响也可能相对更弱。

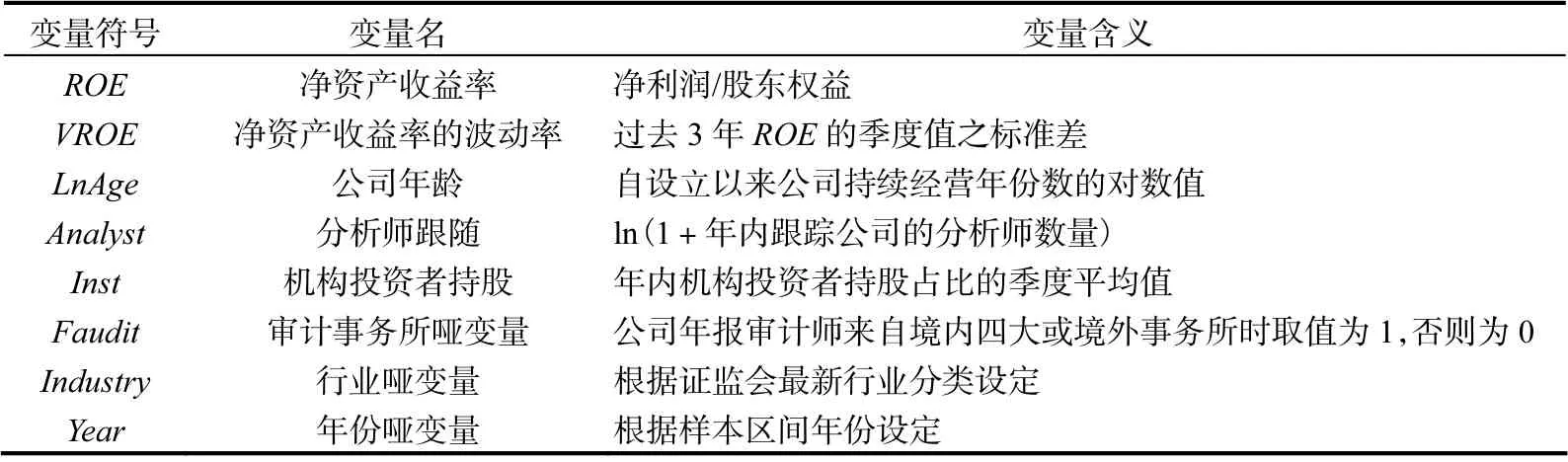

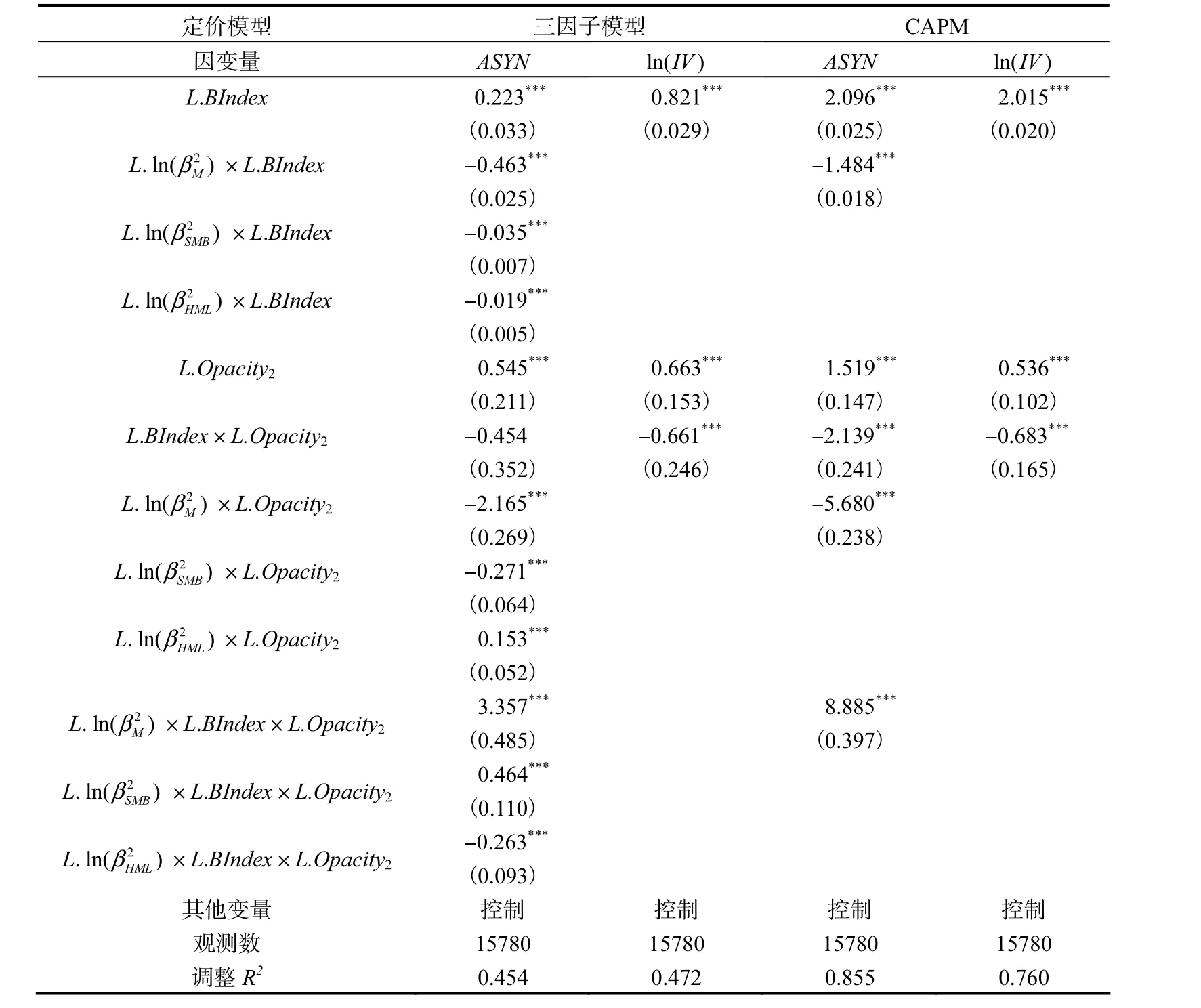

核心指标界定:分别采取修正的Jones 模型(Jones,1991)及Kothari 等(2005)、Dechow 和Dichev(2002)的方法估计财务信息不透明指标Opacity,分别为Opacity~Opacity;其值越大,表明公司盈余管理程度越高,会计信息越不透明。

根据表8 中数据可得如下结论。

表8 财务信息不透明、投资者博彩偏好对非同步性与特质波动的影响(续表3)

表8 财务信息不透明、投资者博彩偏好对非同步性与特质波动的影响(续表2)

表8 财务信息不透明、投资者博彩偏好对非同步性与特质波动的影响(续表1)

(1) 主假设的检验结果仍然稳健。换言之,无论采用三因子模型还是CAPM 估计得到因变量和β 系数,也无论选取哪一种财务信息不透明度指标,就投资者博彩偏好指数或其与系统性风险指标的交叉项而言,其系数符号及显著性与表7 对应结果相比并无变化。

(2) 选取特质波动的对数值为因变量时,L.Opacity 系数在6 个回归模型中均显著为正;L.BIndex×L.Opacity 系数均为负,除CAPM 估计因变量和β 及信息不透明指标选取Opacity外,其余情形均在1%水平上显著。由此可见,一方面,财务信息不透明趋于增大特质波动,而该结论与Li 等(2014)的研究一致,再次说明特质波动并非有效的信息含量指标;另一方面,财务信息不透明弱化了投资者博彩偏好对特质波动的增进效应,支持投资者信息不确定性规避将缩小其行为偏差的观点。

(3) 以非同步性为因变量且基于CAPM 估计得到因变量和β 系数时,无论采用哪一种财务信息不透明指标,均得到以下一致性结论。其一,L.Opacity 系数显著为正,说明信息不透明同样直接增加非同步性。该结论与Jin 和Myers(2006)的研究相反,与金智(2010)、Li 等(2014)等有关弱同步性对应于更差的盈余质量的结论一致,同样说明非同步性也不是有效的股价信息含量指标。其二,L. ln()×L.Opacity 系数显著为负,表明信息不透明趋于强化系统性风险对非同步性的反向作用。按照Cheynel(2013)的研究,更高质量的信息披露会提升投资者对公司未来现金流的估计精度,降低投资者在公司估价时对市场信息的依赖度,β 系数也会下降。Xing 和Yan(2019)也证实了会计信息质量与公司系统性风险呈负相关关系。结合这些研究,信息不透明与更高的系统性风险指标相关,而后者趋于减弱非同步性。其三,L.BIndex×L.Opacity 系数显著为负、L. ln()×L.BIndex×L.Opacity 系数显著为正,表明在财务信息不透明的前提下,投资者博彩偏好对非同步性的直接促进效应以及其对“系统性风险-股价非同步性”负相关的强化效应均有所减弱。这一结论同样表明,信息不透明对应的不确定性,趋于弱化投资者投机行为对非同步性的影响。

五、研究结论

股价的信息反映效率对资本市场功能发挥至关重要,但如何选取合适的股价信息含量指标是一大难题。从既有的实证研究来看,大量文献采用基于R构造的非同步性(或同步性),而部分研究采用收益特质波动来度量股价中所蕴含的特质信息。不过,低同步性所蕴含的不仅仅是特质信息,也可能是与具体信息无关的行为噪声。

本文拓展研究了投资者行为偏差对非同步性或特质波动所表征的股价信息含量之影响机制,理论分析认为,投资者博彩偏好将导致股票估值偏差,推高特质波动,并通过“分子效应”增进股价非同步性;与此同时,投资者的集体性投机行为对应于更大的系统性风险,将趋于减弱非同步性,即投资者博彩偏好可通过“分母效应”间接影响非同步性。

基于中国股市2004 年5 月初至2019 年4 月底的交易数据及期间的财务与其他数据,通过估计三因子模型与CAPM 得到β 系数、非同步性与特质波动,基于投资者对高历史收益、高股价和高换手率股票的非理性追逐来定义其博彩偏好,实证检验了上述投资者博彩偏好对股价非同步性与特质波动的影响机制,并考察了财务信息不透明及其与投资者博彩偏好一起对股价信息含量的影响。其结果显示,投资者博彩偏好直接增强特质波动与非同步性,同时通过系统性风险间接削弱非同步性;财务信息不透明对非同步性与特质波动也存在类似影响,且投资者博彩偏好对非同步性与特质波动的影响,总体上因财务信息不透明而有所弱化。

本研究结果的政策含义主要体现在两个方面。一方面,从业界来看,中国股市发展已有30 年,尽管其间取得了长足进步,但作为新兴市场,诸如特质信息含量少、散户投资者主导与投机氛围浓厚、财务信息不透明等弊端仍长期存在。因此,亟需加强信息披露与投资者教育等基础性制度建设,减少投资者投机行为对股价的非理性影响,确实增加股价特质信息含量。另一方面,从学界来看,由于非同步性(或同步性)、特质波动蕴含了投资者行为偏差,且体现了财务信息不透明的影响,因而不宜直接用于度量股价信息含量。换言之,就“R的复活”而言(游家兴,2017),在目前的中国股市可能还为时尚早。未来至少可从以下两方面对本研究加以拓展。其一,可基于发达市场及跨国股市数据,对本文研究结论的适用性进行拓展。其二,深化财务信息不透明与投资者博彩偏好对非同步性影响机制的研究。

猜你喜欢

环球时报(2023-03-28)2023-03-28 17:17:40

廊坊师范学院学报(自然科学版)(2021年2期)2021-09-10 23:36:42

中国新闻周刊(2021年9期)2021-03-29 20:33:56

电子测试(2018年6期)2018-05-09 07:31:50

中国男科学杂志(2016年5期)2016-12-01 05:20:21

上海管理科学(2015年6期)2015-07-31 18:08:35

电测与仪表(2015年15期)2015-04-12 00:43:50

澳门月刊(2014年5期)2014-06-20 19:05:18

名作欣赏(2014年29期)2014-02-28 11:24:31

澳门月刊(2013年9期)2013-04-29 00:44:03