分析师关注能否抑制市场操纵行为

——基于收盘价操纵识别模型的检验

2022-10-06 04:53李志辉孙沁茹

南开经济研究 2022年5期

李志辉 王 博 孙沁茹

一、引 言

市场操纵问题由来已久,对国民经济带来巨大损失。一方面,市场操纵不仅扭曲股票价格,降低市场效率(李志辉和王近,2018),更会增加股价崩盘风险(李梦雨和李志辉,2019)。另一方面,Cumming 等(2020)发现市场操纵削弱上市公司的融资能力及管理层的风险承担能力,对企业创新具有负面影响。有效遏制操纵行为不仅可以营造理性的市场环境,促进股票市场更好服务实体经济,更能够保障中小投资者权益。以往的研究从上市公司经营状况及股票市场表现等角度指出具有上市公司质量差、流动性低、信息透明度差等特点的股票容易成为操纵对象(Comerton-Forde 和Putniņš,2014;Imisiker 和Tas,2011),并从股票市场融资方及监管部门角度出发,指出可通过提高上市公司质量、引入卖空机制、加大市场操纵处罚力度等途径遏制操纵行为(李志辉和邹谧,2018;李志辉等,2021)。作为股票市场中介机构,分析师挖掘、传递公司信息,能够起到提升市场效率的作用(于忠泊等,2011;朱红军等,2007)。在我国股票市场中分析师关注对市场操纵有何影响?其存在怎样的作用机制?对这些问题的研究能够从中介机构的角度为遏制市场操纵提供建议。

本文通过构建收盘价操纵监测识别模型,结合我国股票市场分时高频交易数据探究分析师关注对市场操纵的影响,并结合离散变量的中介效应检验模型探索分析师关注抑制市场操纵的作用机制。本文实证结果显示,第一,在我国股票市场,分析师关注能够起到抑制市场操纵的作用;第二,分析师关注通过提高股票流动性及缓解投资者信息不对称来削弱操纵者的资金优势及信息优势,进而遏制操纵行为;第三,进一步的分析表明,分析师关注对市场操纵的抑制作用在中小板及创业板中更显著。相比现有研究成果,本文可能存在如下贡献:第一,就分析师关注对市场操纵的影响展开研究,肯定了分析师在促进市场公正运行中的作用;第二,结合离散变量的中介效应模型阐述了分析师关注抑制市场操纵的两种作用机制。

本文的其他部分安排如下:第二部分介绍与本文相关的文献,并提出理论假设;第三部分介绍本文的研究设计;第四部分为实证结果及对应分析;第五部分为结论和政策建议。

二、文献综述与理论假设

(一)文献综述

本文的研究与两类文献有关。

其第一类文献着重探索分析师在证券市场的作用。分析师在市场的作用可分为对上市公司的监督及对市场效率的影响两方面。在监督作用方面,研究发现,证券分析师可发挥对上市公司的外部治理作用,提升其信息透明度,并抑制上市公司的盈余操纵现象(吴亮和刘松芳,2016;于忠泊等,2011)。同时分析师的监督能够激励公司管理层,减少代理成本,其跟踪人数与公司价值有正相关关系(李常安等,2016;Chung 和Jo,1996)。分析师关注对市场效率的影响可分为对股票流动性及股价信息含量两方面。在股票流动性方面,有学者指出分析师能够发挥信息中介作用,促进市场内的信息共享,提高股票流动性(孔东民等,2019)。在股价信息含量方面,Chan 和Hameed(2006)、朱红军等(2007)指出分析师关注度的提高可增强股价反映公司层面信息的能力,这可以增加股价信息含量,有效改善股票市场的信息环境。在此基础上,相关学者从分析师性别(伊志宏等,2015)、基金股权关联关系(伊志宏等,2018)及分析师的声誉(周铭山等,2016)等方面,就分析师与股价同步性的关系展开进一步研究。

与本文有关的第二类文献是关于股票操纵的影响因素及监测识别的研究。就股票操纵的影响因素而言,市场操纵与公司市值规模、经营水平等特征相关。Lee 等(2009)通过研究欺诈订单这种操纵方式,指出股价波动较高、市价较低及管理信息公开度低的股票更可能被操纵。张建锋等(2018)发现流通市值、单位市值净资产及资本公积金等因素是影响市场操纵行为的重要变量。李志辉和邹谧(2018)发现公司经营状况较差的股票容易成为被操纵对象,且前期被操纵过的股票更容易被操纵。Comerton-Ford 和Putniņš(2014)通过应用DCE 模型指出信息透明度差及流动性低的股票容易被操纵。同时,有的学者就交易制度与市场操纵的关系展开研究。Hillion 和Suominen(2004)指出如果采用集合竞价制度决定股票收盘价,股市的尾市交易操纵现象将得到抑制。李梦雨(2015)指出,涨跌停板制度可以减缓股价延续性,增加操纵行为实施成本。李志辉等(2021)指出融资融券制度可通过提高股票流动性来抑制操纵行为。

在市场操纵的监测识别方面,现有研究主要从股票贝塔系数、尾市股价波动及股价逆转这些角度进行分析。在贝塔值方面,被操纵股票在操纵行为的实施过程中,往往表现出低贝塔系数现象(李学和刘文虎,2004),而在操纵后会恢复到之前的水平(陆蓉和陈小琳,2009)。在尾市股价波动及逆转方面,在收盘价操纵的影响下,尾市期间交易活动及股票收益率显著增加(Comerton-Forde 和Putnins,2011)。David 等(2013)及Aitken 等(2015)认为股票价格倾向于在被操纵的下一交易日发生回转。随着大数据技术的发展,李志辉等(2018)开始利用分时高频交易数据就我国股市的可疑操纵行为展开研究。

结合现有成果可以发现,关于分析师带来经济效应主要集中在分析师对上市公司的监督及对市场效率的影响等方面,而缺少对市场操纵影响的研究。本文在已有研究的基础上结合高频交易数据构建收盘价操纵识别模型,针对分析师关注对市场操纵的影响及作用机制展开分析。

(二)理论假设

一方面,作为市场的信息中介,分析师通过挖掘和传递公司信息,促进市场信息共享,这能够提高市场效率。在一个有效的市场中实施操纵的成本是很高的,因此分析师的存在能够提高市场效率,增加操纵成本。另一方面,在证券市场发展过程中,由于特殊的利益关系,分析师往往不能独立、公正地对股票做出评价,甚至有少数分析师与庄家勾结、联合操纵股价以获取非法收益的现象。近年来监管部门处罚市场操纵的力度不断加大,这能够起到警示作用,有利于促进市场的公正运行。同时伴随分析师行业规范的不断完善及机构投资者的进一步发展,证券分析师的业务能力及职业素养均有所提升(朱红军等,2007)。由此,分析师在给出证券评估建议时,会从多个渠道搜寻上市公司相关信息,这可以增进投资者对公司经营状况的了解,提高股市信息效率,增加操纵行为实施难度,进而抑制市场操纵。为此,本文给出假设1。

假设1:分析师关注能够起到抑制市场操纵行为的作用。

就市场操纵的实施机理而言,Comerton-Forde 和Putniņš(2014)指出市场操纵者通过两种方式影响股票价格。第一,操纵者通过不改变所有权的买卖订单报价,影响股票供求关系,使股票价格移动到目标水平;第二,其通过股票价格的变化制造市场活跃假象,向外释放虚假信息,改变其他投资者对股票的信念,诱使其他投资者跟风投资。

从以上两种方式上来看,股票流动性及投资者信息不对称是影响操纵行为的重要因素。对第一种手段而言,操纵者需要大量买入被操纵股票,拉抬股价到目标价位。相较其他投资者,操纵者往往具备资金优势,但要顺利达成拉抬股价这一目的,操纵者在操纵股票时会面临一个选择问题(Imisikera 和Tas,2013)。相比流动性好的股票,等额交易对流动性差的股票的股价拉抬效果更显著,由此流动性是操纵者在选择操纵对象时的一个重要因素。李志辉等(2021)指出流动性的提高可增加操纵行为实施成本,降低股票被操纵的概率。对第二种手段而言,操纵者要想成功的另一个关键在于通过拉抬股价向外界投资者释放虚假信息,诱导其他投资者投资,这要求操纵者相较其他投资者具备信息优势。赵涛和郑祖玄(2002)指出,股市中的操纵者大多具有信息优势,投资者间的信息不对称是操纵行为可以成功的必需条件。如果散户对上市公司相关信息的掌握程度与操纵者相同,那么市场操作行为就难以成功。李志辉和金波(2021)也发现在战略激进的上市公司中,投资者间的信息不对称现象更严重,其股票更容易被操纵。

分析师的主要职责是搜集、整理和分析上市公司信息,并通过发表研究报告的形式传递相关信息,分析师关注度的提高可有效改善股市信息环境,降低投资者之间的信息不对称程度(吴井峰,2015)。同时,分析师发出研究报告时,投资者会对研究报告做出反应,市场交易活跃,这可以改善股票的流动性(孔东民等,2019)。由此,分析师关注能够提高股票流动性,并改善投资者之间的信息不对称,这能够削弱操纵者的信息优势及资金优势,进而抑制操纵行为,本文进一步提出假设2 和假设3。

假设2:分析师关注通过改善股票流动性,增加拉抬股价所需交易金额,提高操纵成本,削弱操纵者资金优势,进而抑制市场操纵。

假设3:分析师关注通过缓解投资者之间的信息不对称程度,削弱操纵者信息优势,进而抑制市场操纵。

三、研究设计

(一)收盘价操纵行为的测度

在操纵行为的测度方面,本文借鉴Aitken 等(2015)及李志辉等(2018)的做法构建如下模型监测股市中的可疑操纵行为。具体而言,如果股票i 在第t 个交易日的股价表现呈现出如下特征,则认为其发生了可疑的尾市交易操纵。

第一,第t 个交易日的尾市阶段,股票价格呈现出不同于前30 个交易日的异常变化,其判定条件为:

第二,股票i 在第t+1 个交易日的开盘价呈现出价格回转现象,其判定条件为:

其中,C P、C P分别为股票i 在交易日t 的收盘价及收盘前15 分钟的成交价格,OP为股票i 在交易日t+1 的开盘价。

最后,本文采用路透新闻数据库排除掉由上市公司发布新闻等因素给股价变动带来的影响,提升监测模型的精确度。

(二)股票流动性的测度

(三)投资者信息不对称程度的测度

在投资者间的信息不对称方面,参考郝项超等(2018)、Morck 等(2000)的做法,本文以式(3)的拟合优度 R来衡量股价的信息含量。具体而言,以个股日收益率 r为被解释变量,以市场组合的日收益率 r为解释变量,对每只股票分年度回归式(3),得到模型的拟合优度 R。

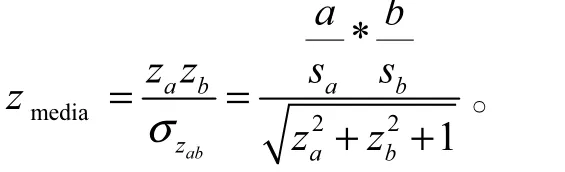

(四)离散变量的中介效应检验方式

中介效应考虑变量X 对变量Y 的影响,如果X 通过影响变量M 而对Y 产生影响,则称M 为中介变量。在传统中介效应的检验中,被解释变量Y、自变量X 及中介变量M 均为连续变量。当因变量Y 是离散变量、中介变量M 和自变量X 是连续变量时,需要对回归系数及标准差做标准化处理(MacKinnon,2008)。Iacobucci(2012)给出了离散因变量的中介效应检验方法,其过程如下。

① 用Logit 模型估计 Y = b+ c ×X ,检验系数c 是否显著,只有在X 对Y 具有显著影响时,才可进行下一步分析。

② 用OLS 方法估计 M = b+ a ×X ,记录系数a 的估计值及标准差s。

③ 在第一步回归中加入中介效应变量M,同时运用Logit 模型估计 Y = b+ c′×X + b ×M ,并记录系数b 的估计值及标准差s。

Iacobucci(2011)的方法不仅适用于一个中介变量的中介效应模型,对包含多个中介变量的模型同样适用(方杰等,2017)。

(五)变量及数据来源

本文以我国A 股上市公司为样本,结合股市高频数据监测可疑操纵行为,以每只股票每年分析师跟踪人数加1 的自然对数表示分析师关注度,以Amivest 指数测度股票流动性,用股价信息含量RSQ 测度投资者之间的信息不对称程度。同时参考已有研究,控制上市公司质量、公司规模、股票价格及股东数量等因素带来的影响。本文将样本区间定为2011 年至2017 年,并对数据做以下处理:①由于解释变量涉及资产负债率等财务指标,剔除与一般企业财务指标差异较大的金融行业企业;②剔除存在缺失变量的样本,并对数据进行1%水平的缩尾处理。本文共获得17641 个观察值,涉及上市公司3198 家。本文分时高频交易数据来源为汤森路透,其余数据来源为国泰安数据库,与本文检验有关的变量及含义如表1 所示。

表1 变量符号及含义

续表1

四、实证检验与结果分析

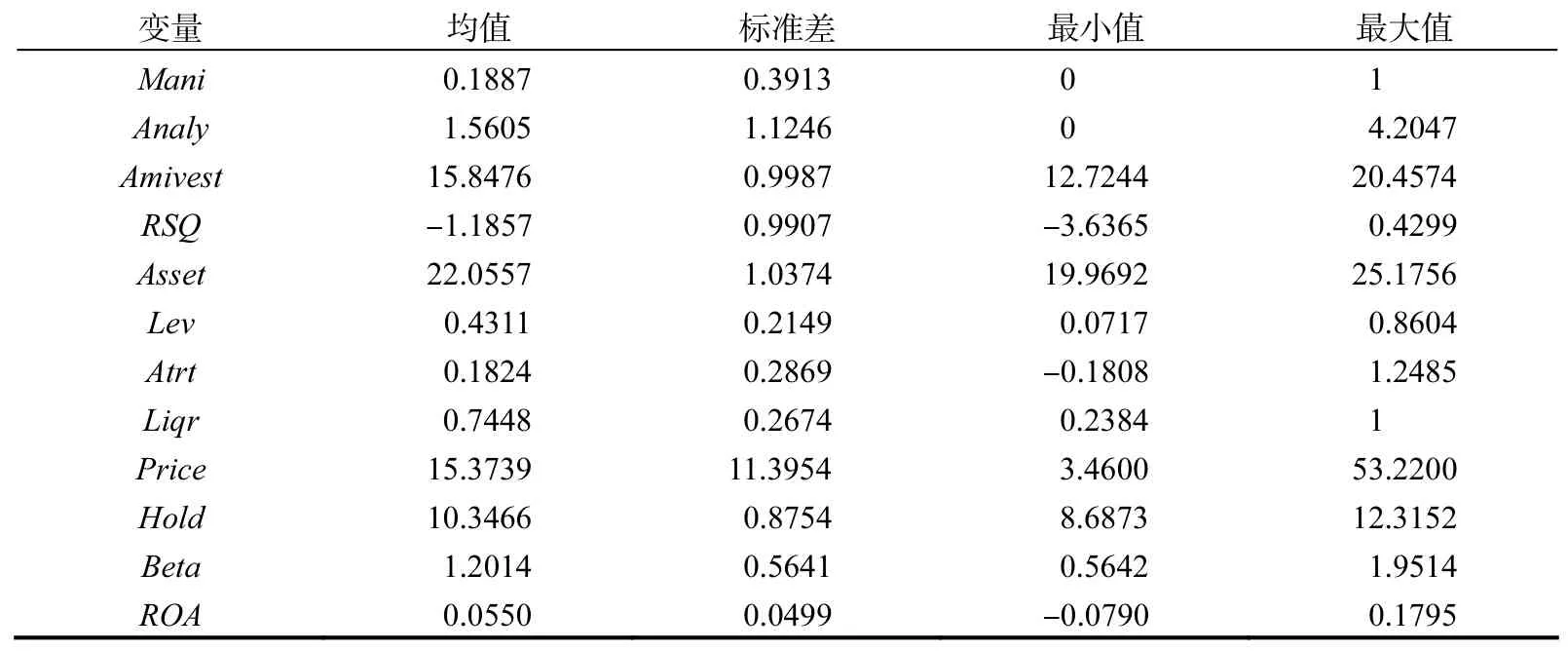

(一)变量的描述性统计

本文基于构建收盘价操纵监测识别模型研究分析师关注对市场操纵的影响,模型监测的准确性是本文研究的基础。为此,本文统计了截止到2021 年7 月18 号的证监会披露的涉及收盘价操纵的股票,将其与构建模型的监测结果进行比较。经对比后发现,在2011 年至2017 年,共有56 只股票涉及收盘价操纵,其中有37 只股票被本文监测模型成功监测,监测成功率达66.07%,这表明本文构建的监测识别模型具有一定的准确性。表2 给出了与本文研究有关变量的描述性统计结果,从中可以看出不同股票的分析师关注度、Amivest 指数及股价信息含量存在较大差异。

表2 变量的描述性统计结果

(二)分析师关注对市场操纵的影响

本文首先用如下模型研究分析师关注对市场操纵的影响。

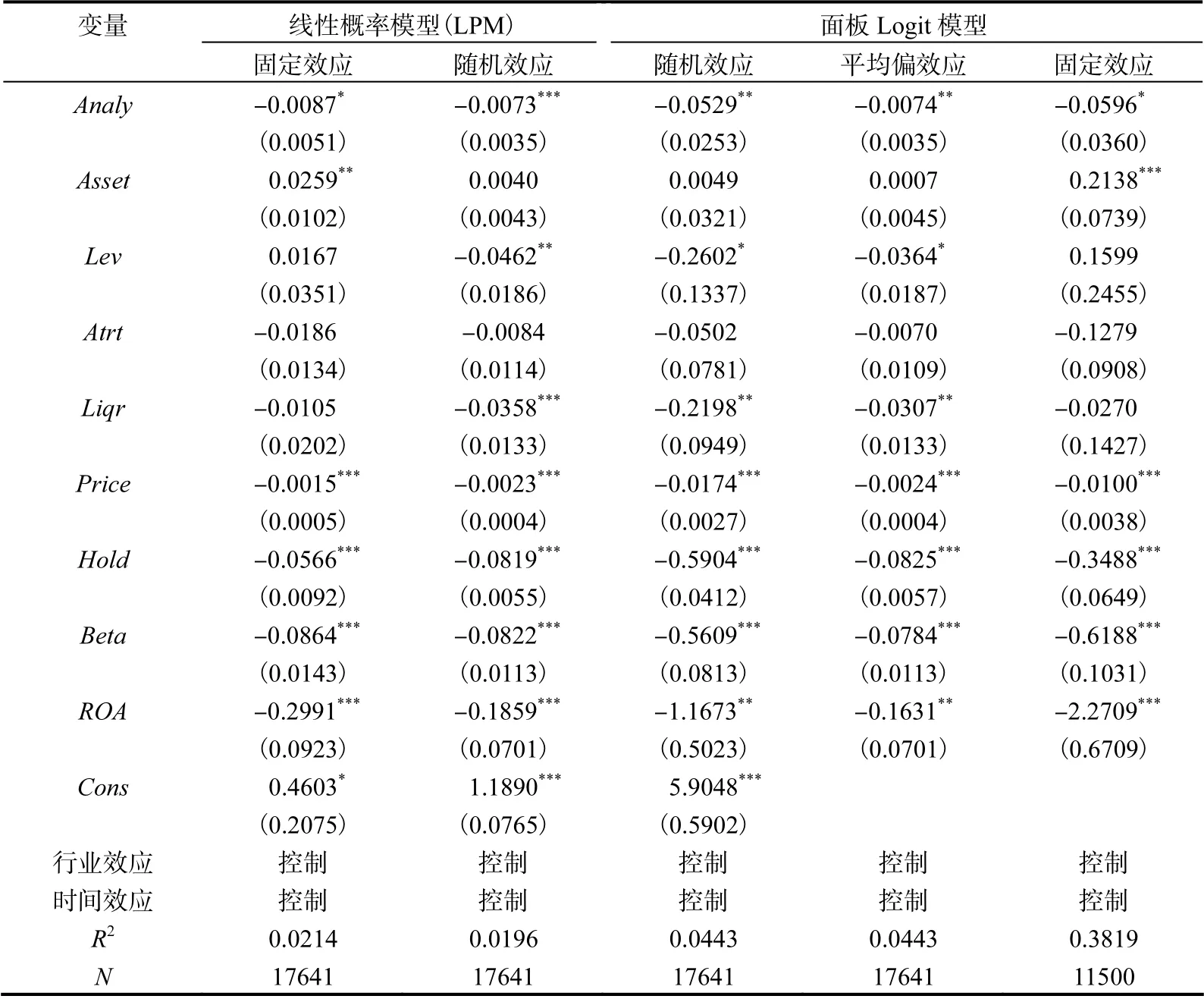

其中,Mani 是表示股票是否发生操纵行为的二值变量,Analy 为本文所关注的解释变量,其他变量的具体含义如表1 所示,同时本文在回归中控制了时间效应。需要注意的是由于本文通过中介效应模型检验分析师关注抑制操纵行为的作用渠道,所以在式(5)中没有加入测度股票流动性及投资者信息不对称的变量。由于线性概率模型(LPM)给出了对平均偏效应的良好估计结果,本文也运用LPM 模型展开分析,回归结果如表3 所示。

表3 分析师关注对市场操纵的影响结果

表3 给出了线性概率模型及面板logit 模型的估计结果,从中可以看出不论选择哪种模型,分析师关注对市场操纵的影响系数均显著为负,意味着分析师关注度的提高能够降低股票被操纵的概率,验证了本文所做的假设1。本文也给出了随机效应Logit模型中分析师关注对市场操纵的平均边际效应,从中可以看出分析师关注每增加1 单位,能够使股票发生操纵的概率下降大约1%,经济作用似乎不是很明显。但考虑到市场中发生收盘价操纵的现象较少,通过本文构建监测模型发现市场中股票发生收盘价操纵的平均概率为18%,在这个前提下减少1%的作用是比较显著的。在控制变量方面,具有高贝塔系数、高股东数量及高流通比例的股票较难被操纵,这与其他学者的研究一致。同时,在上市公司质量上,回归结果显示盈利能力、成长性对市场操纵的影响显著为负,而负债情况的影响并不显著。

(三)机制分析

1. 分析师关注对股票流动性及信息不对称的影响

参考Iacobucci(2012)的方法,我们设定以下模型检验分析师关注抑制市场操纵的作用渠道。

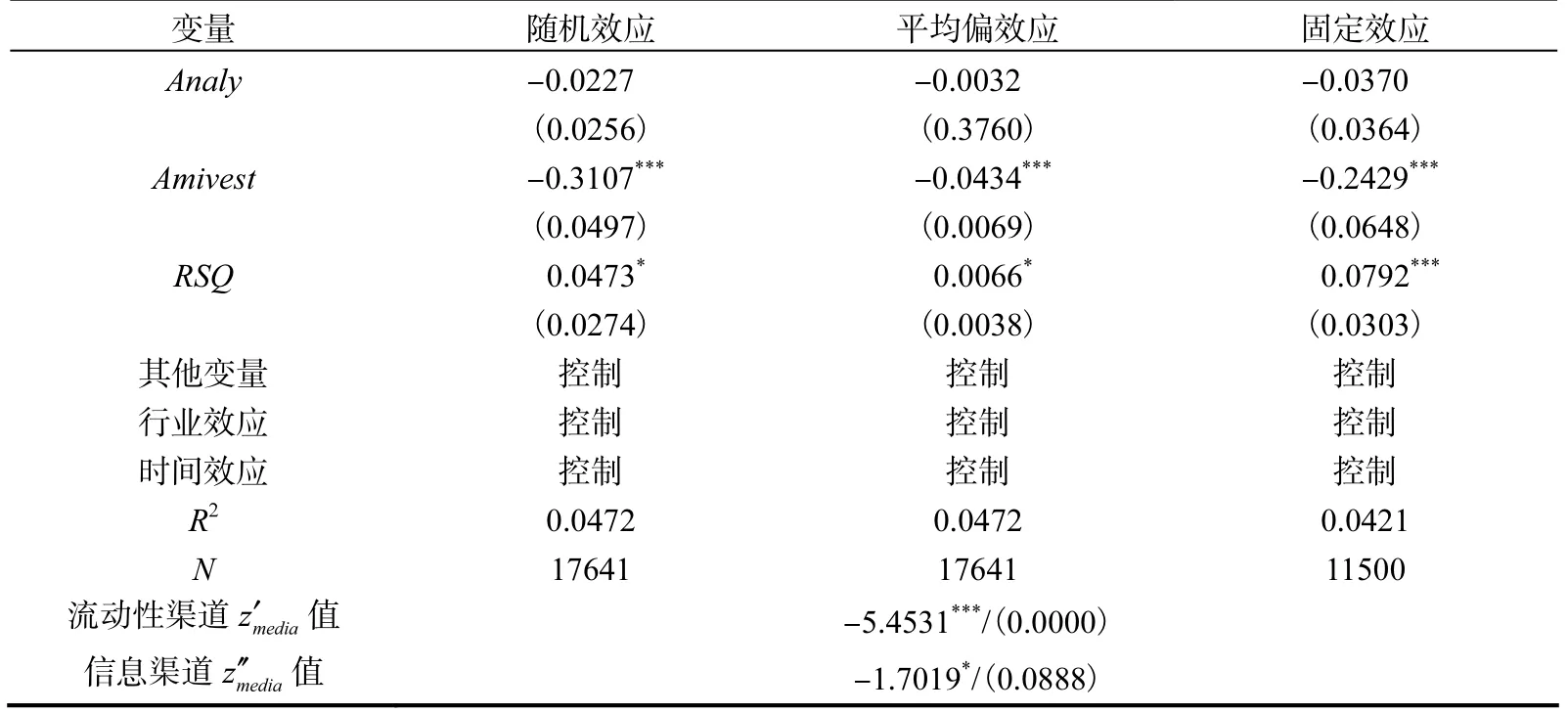

其一,用以下两式研究分析师关注对股票流动性及投资者信息不对称程度的影响。

其二,在式(5)的解释变量中加入测度个股流动性及投资者信息不对称程度的指标,根据Iacobucci(2012)的方法计算用于中介效应检验的 z′和 z′,检验中介效应是否成立。其中,z′用于检验分析师关注抑制市场操纵的流动性渠道,z′用于检验分析师关注抑制市场操纵的信息渠道。

回归模型各变量的含义如表1 所示,表4 给出了分析师关注对股票流动性及投资者信息不对称的影响结果。

表4 分析师关注对股票流动性及信息不对称程度的影响结果

如表4 所示,针对股票流动性的回归结果显示,分析师关注对Amivest 指数的影响系数显著为正,说明分析师关注能够提高股票的流动性,与其他学者的研究结果一致。同时针对投资者信息不对称的回归结果显示,分析师关注对股价信息含量RSQ 指标的结果显著为负,说明分析师关注可以增加个股中公司层面的信息含量。这意味着作为市场的信息中介,分析师通过挖掘、传递公司信息,有效改善了市场信息环境,缓解了投资者之间的信息不对称现象。同时,两个模型的豪斯曼检验均显示拒绝随机效应假设,为此本文在中介效应检验中,选择固定效应结果计算中介效应检验z 值。

2. 中介效应检验结果

通过前面的分析可以看出,在我国股票市场,分析师关注能够抑制市场操纵,同时其能够提高股票流动性,并减少投资者之间的信息不对称。作为中介效应检验的最后一步,需要将测度个股流动性及投资者信息不对称的变量加入Logit 模型中,表5 给出了本文的回归结果。

表5 加入流动性与信息不对称指标后分析师关注对市场操纵的影响结果

表5 给出了本文的回归结果,从中可以看出,加入Amivest 指数及股价信息含量RSQ 后,分析师关注对市场操纵的影响不再显著,而且Amivest 指数对市场操纵的影响显著为负,变量RSQ 对市场操纵的影响显著为正,说明流动性差、投资者信息不对称程度高的股票容易被操纵。同时中介效应检验变量 z′及 z′的大小分别为-5.4531和-1.7019,均通过了Z 检验,说明两种中介效应成立,分析师关注通过提高股票流动性及减少投资者信息不对称来抑制市场操纵,验证了本文的假设2 及假设3。

(四)进一步分析

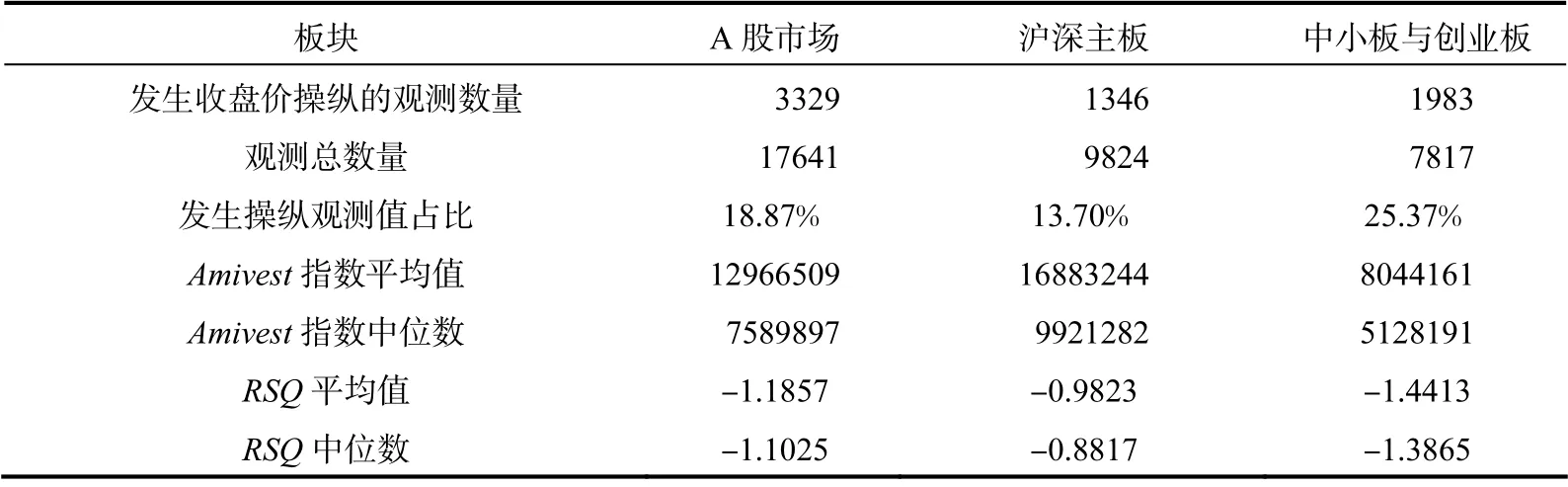

近年来,我国资本市场不断发展成熟,已形成多层次的A 股市场。相较沪深主板,中小板和创业板的上市企业一般规模小,投资者关注较少(吴晓求,2013)。表6 给出了在样本区间内我国A 股市场各板块发生市场操纵的严重程度及不同板块的股票流动性及投资者信息不对称程度的统计结果。

表6 区分板块的股票操纵发生情况

从表6 可以看出,在不同板块上,股票发生疑似收盘价操纵的数量占比有较大的差异,中小板及创业板股票发生收盘价操纵的比重要远远高于沪深主板,且Amivest 指数及股价信息含量RSQ 的平均值及中位数均显示不同板块中股票的流动性及投资者之间的信息不对称程度存在较大差异。那么分析师关注对市场操纵的抑制作用在不同板块是否存在差异?本文对此展开了分组研究,表7 给出了区分板块后分析师关注对市场操纵的影响。

表7 不同板块分析师关注对市场操纵的影响结果

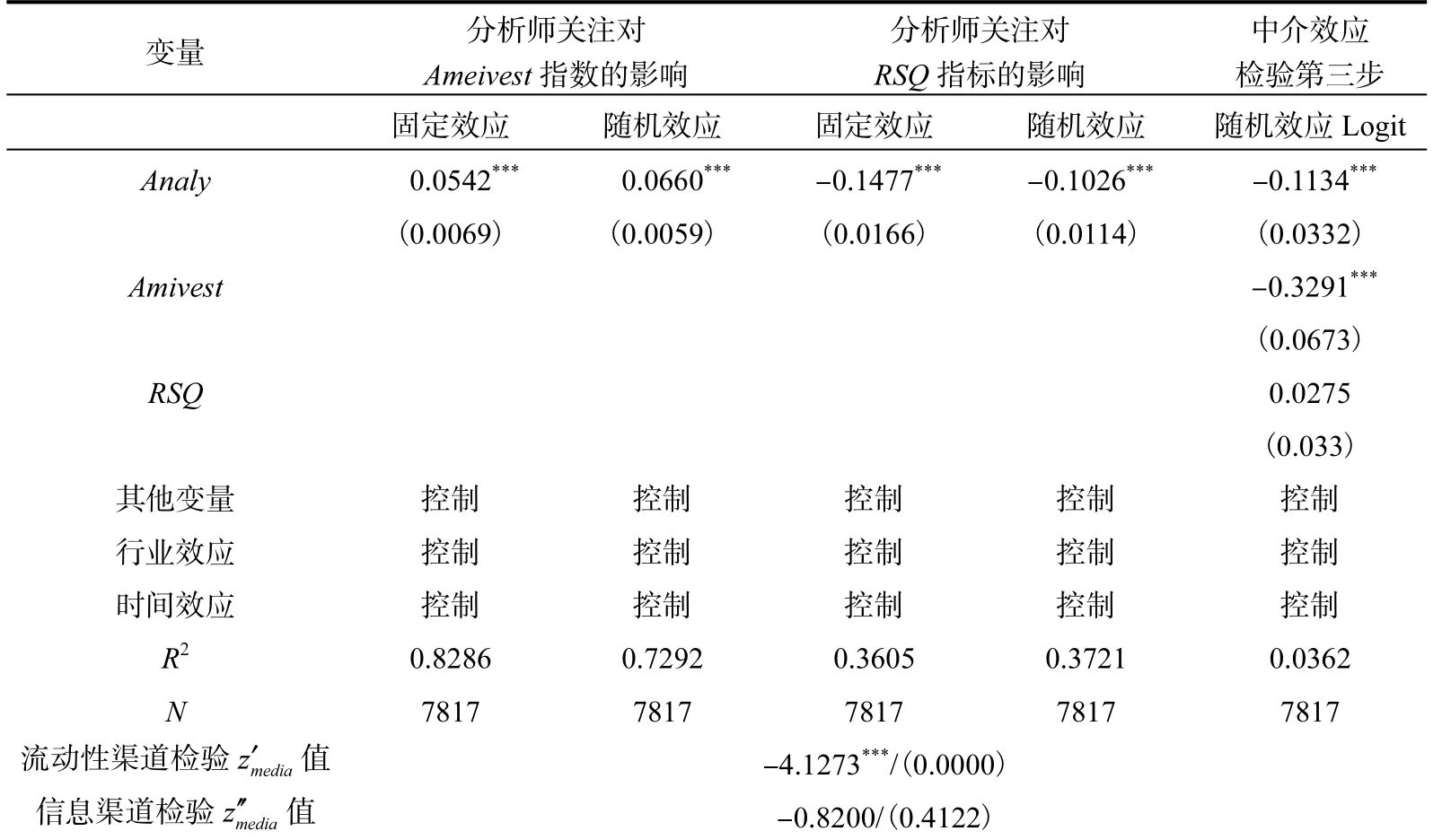

表7 给出了区分板块后分析师关注对市场操纵的影响结果,从中可以看出,在主板市场中分析师关注对市场操纵的影响不显著,而在中小板与创业板上分析师关注能够起到显著抑制市场操纵的作用。这可能与这两个板块股票流动性及投资者信息不对称程度的不同有关,从表6 可以看出沪深主板的股票流动性及投资者的信息不对称情况要优于中小板及创业板。本文进一步给出了两个板块Amivest 指数及股价信息含量RSQ 的核密度曲线,发现沪深主板的股票流动性要明显高于中小板及创业板的股票流动性,且投资者之间的信息不对称程度要低于中小板及创业板该信息不对称程度。由此分析师关注对市场操纵的影响在不同板块存在差异的原因是,分析师关注通过提高股票流动性及减少投资者信息不对称来抑制市场操纵。而沪深主板上市公司的股票流动性较好,投资者之间信息不对称程度也较低,这使得其股票被操纵的成本较高。如果分析师关注通过上述途径来抑制市场操纵,那么其在沪深主板的作用就不显著。本文同样检验了中小板及创业板中分析师关注抑制市场操纵的作用机制,其结果如表8所示。

表8 中小板与创业板的中介效应检验结果

从表8 可以看出在中小板及创业板,分析师关注能够提高股票流动性,并减少投资者之间的信息不对称,这和整体A 股市场的回归结果一致。同时中介效应检验的第三步显示,在中小板与创业板,Amivest 指数对市场操纵的影响显著为负,而股价信息含量RSQ 指标对市场操纵的影响不显著。这说明在中小板与创业板中,仅有股票流动性是影响市场操纵的重要因素,呈现出与整体A 股市场不同的特点。其背后的可能原因是中小板与创业板的上市企业信息透明度整体较差,且投资者关注较少。由此可知,操纵者在选择操纵对象时,首先考虑到的是操纵成本,即股票流动性。同时中介效应的检验结果显示,在中小板及创业板上,分析师关注抑制市场操纵的流动性渠道成立,而信息渠道不成立,这是由于股价信息含量RSQ 对市场操纵的影响在中小板与创业板中不显著造成的。

(五)稳健性检验

为进一步验证研究结果的稳健性,本文做了如下稳健性检验。

1. 更换计量模型的检验

本文采用以下方法进行稳健性检验。第一,本文通过构建收盘价操纵识别模型监测出每年股票发生疑似收盘价操纵的交易日总次数Mas,以泊松计数模型展开回归,验证分析师关注对市场操纵的影响。第二,本文以变量Mas 加1 后的自然对数构建变量lnMa 进行回归分析,这样可减少异方差的影响。第三,考虑到变量lnMa 出现较多的0 值,其分布呈现截尾特征,本文用Tobit 模型消除数据截尾造成的影响。

2. 用研报数量构建解释变量

本文通过用股票被关注研报数量替代分析师跟踪人数衡量分析师关注度,检验分析师关注对市场操纵的影响效果及作用机制。具体而言,用Log(report+1)替换Analy来表示分析师关注度,其中report 表示每只股票每年被关注的研报总数量。

3. 更换流动性度量指标

本文用Amivest 指数测度股票流动性,在其他学者的研究中也常用Amihud 非流动性指标(Amihud,2002)来测度股票流动性,为此本文以Amihud 非流动性指标替换Amivest 指数来衡量股票流动性,再做中介效应检验,论证研究结论的稳健性。

4. 去掉部分极端样本数据

本文研究分析师关注对市场操纵的影响,一个需要注意的问题是分析师关注多的企业往往公司质量较好而且流动性较强,这些企业发生操纵的可能性本就较小。为减小该问题带来的影响,本文采用以下办法进行检验。首先,本文剔除了沪深300 指数成分股,这些股票一般公司规模较大而且流动性较强,分析师对其关注较高,同时这类股票被操纵的可能性几乎为0,本文在研究中剔除这类股票以减少可能产生的内生性。其次,本文也剔除了那些被证监会做ST 处理的公司股票。最后,考虑到2015 年我国股市出现了极端波动现象,本文也剔除了2015 年的数据进行研究。

五、结论与政策建议

本文通过构建收盘价操纵监测识别模型,研究分析师关注对市场操纵的影响,并结合离散变量的中介效应检验方式对其作用机制展开分析。其结果显示,在我国股票市场中,分析师关注能够起到抑制市场操纵的作用,并且存在“分析师关注提高→股票流动性提高→股票操纵成本变大→股票操纵概率下降”及“分析师关注提高→减少投资者信息不对称→削弱操纵者信息优势→股票操纵概率下降”两种作用机制。同时,区分板块的回归结果显示,分析师关注对市场操纵的抑制作用在中小板和创业板上更明显。

本文的研究肯定了我国股市中分析师在抑制市场操纵方面起到的作用,说明随着我国股市的不断发展及相关行业法规的出台,分析师作为信息中介,提高了我国股市的效率,能够促进股票市场公正运行。本文的结果对进一步防范我国股市的操纵行为具有启示意义,为防范我国股市操纵行为的发生,除了提高上市公司质量和增加监管部门处罚力度外,可以从市场信息中介这一角度入手,进一步提升证券市场中分析师素质,充分发挥分析师挖掘、传递市场信息的作用,提升市场效率,这可以削弱操纵者操纵股票时的信息优势及资金优势,减少操纵行为的发生,进而保证市场公正运行。

猜你喜欢

清华金融评论(2022年4期)2022-04-13

股市动态分析(2020年7期)2020-04-26

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

股市动态分析(2016年24期)2017-01-07

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年18期)2016-10-11

股市动态分析(2016年4期)2016-09-29

新高考·高二数学(2014年7期)2014-09-18

福建中学数学(2011年9期)2011-11-03