地方政府专项债券的发行历程及政策建议

2022-09-29 02:53时丹丹

经济研究导刊 2022年26期

时丹丹,吴 晓

(哈尔滨商业大学,哈尔滨 150000)

2015 年新《预算法》实施以来,地方政府重新开始发行债券,随即也出现了地方政府专项债券这一新品种。从2015 年开始发行地方政府专项券以来,至今已经过去了六年的时间。这六年来,地方政府专项债券的品类逐渐变得越来越丰富,放债的额度越来越大,放债的期限也变得越来越长,使地方政府专项券的资金越来越丰富。基于此,以地方政府专项债券为出发点,首先回顾地方政府专项债券的演变历程,然后发现地方政府专项债券发行过程中存在的问题,并给出相应的对策建议。

一、地方政府专项债券的基础理论

(一)地方政府专项债券

根据财政部《地方政府专项债券发行管理暂行办法》(中国财库(2015)83 号)相关规定,地方政府专项债券是指省、自治区、直辖市政府为了吸引投资和建设可以获取收益的公益性项目而筹划发行的,同时法律也规定了一定偿还期限的,到期后必须以政府性专项基金和其他相应地专项债券收入方式进行利息偿还的债券。地方政府专项债券种类可以分别细分为普通专项债券和项目收益专项债券。

(二)普通专项债券

2014 年8 月1 日修订草案通过的新《预算法》从相关法律法规层面重新确定了普通专项债券就是地方政府依法举债的一种方式。2014 年9 月国务院政府印发《关于加强地方政府性债务管理的意见》(2004 年国发(2014)43 号),提出我国法律明确赋予地方人民政府依法且适度合规举债的权限,并且需要建立相对完善的企业融资管理机制,预算管理和规模控制也必须到位。普通专项债券是地方政府在面临经费紧张和资金不足时发行的债券,一般以公共预算获取的收入来进行偿还。

(三)项目收益专项债券

根据财政部《关于试点发展项目收益与融资自求平衡的地方政府专项债券品种的通知》(财预(2017)89号)有关规定,项目收益专项债券是指本级地方政府在有关法律法规规定的清偿限度内,为了完成某项重大项目而发行的债券。与普通专项债券最大的区别是项目收益专项债券是能够获得持续稳定的现金流,且此收入能够完全与专项债券的本息和保持平衡。此类债券旨在塑造符合我国国情、从实际出发的地方政府“市政项目收益债”。

二、地方政府专项债券的发行历程

地方政府专项债券发行过程中有以下三个标志性变化。

第一,2015 年出台了新的《预算法》,地方政府就以此为法律依据开始发行地方政府专项债券。在开始发行地方政府专项债券的第一年,发行的品类是非常单一的,只有普通专项债券。而且发行的数额也是相对较低的,2015 年地方债券发行量为3.8 万亿元,而地方政府专项债券的占比仅为26%。同时发行方式也比较单一,只有公开发行和定向置换两种。而且从地方政府专向债券发行的募集说明来看,基本上普通专向债后和项目收益专向债是看不出区别的,在发行利率上也没有体现出来。

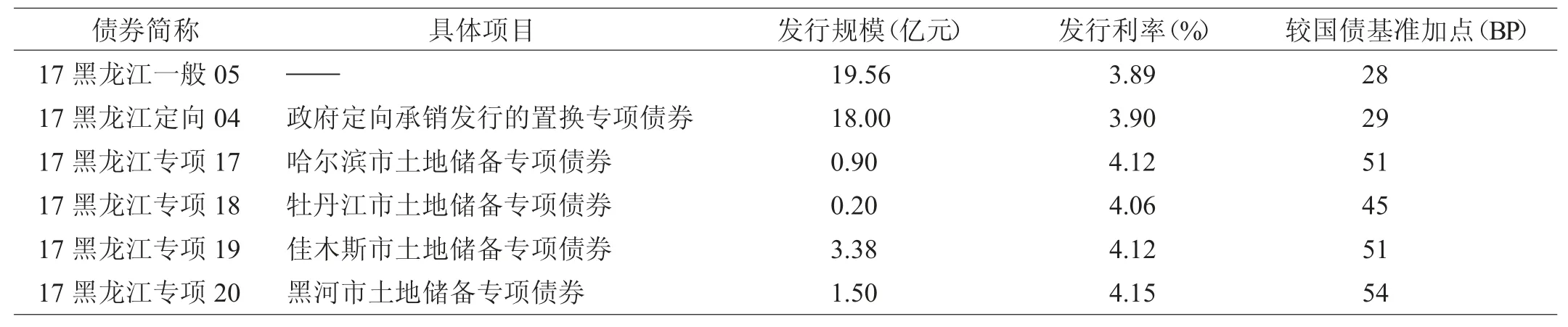

第二,2017 年专项债券发行量开始增加,某些地区开始尝试发行项目收益专项债券。2017 年专项债券发行利率开始出现分化。以2017 年黑龙江省的地方债券为例,黑龙江省专项债券发行利率较国债基准加点约40BP。可以比较清晰地看到:地方政府专项债券最大的特点首先就是利率一般远高于普通债券;其次是项目收益专项债券的发行利率普遍高于普通专项债券;最后是虽然同样都是项目收益专项债券,但是所处地区不同,发行的利率也有一定差别,体现了一定地区分化,如表1。2018 年8 月,根据财政部统一指导,各品种、各地方债券发行利率基本趋同,所有债券均较同期国债加点40BP,同时也造成每场债券招标过程中几十倍的认购倍数。

表1 2017 年黑龙江省普通专项债券与项目收益专项债券发行利率比较

第三,2019 年项目收益专项债券大幅跃升,并且很多重大项目都将其作为重要的资金来源。在2019 年上半年,地方债发行的总量为4.4 万亿元,其中包含普通专项债券2.6 万亿元,还包括项目收益专项债券2.6 万亿元。而在2019 年10 月之后,某些项目可以获取项目收益专项债的收益占比最高时达到了20%。仅2019 年一整年的时间,用于资本金注入的项目专项债券融资额就达到了54.8 亿元。

三、地方政府专项债券面临的问题

(一)项目收益专项债券与普通专项债券相比发行规模较小

有关数据表明,项目收益专项债现券交易量增长近3 倍,但是与普通专项债相比发行规模还是较小,从而对大宗交易有一定影响。首先从交易的市场这个角度来说,绝大部分的项目收益专向债券的交易基本上都是在银行之间进行的,这说明买卖项目收益专向债券的投资人从事的还是银行、保险和基金等业务。然后从地方政府专向债券交易的排名来看,交易比较活跃的债券都有一个共同的特点,那就是发债规模都超过了100 亿元,和地域行业等都没有太大的关系。其实这个特点从交易的技术层面来说也是很好理解的,因为投资人多而分散,发行规模大的债券便于交易,所以这就是为什么在交易市场中,活跃的都是规模较大的债券。但是遗憾的是,项目收益专项债券自从开始发行的六年来,一直还是种类比较少、发行规模比较小,非常不利于大宗交易的进行。

(二)地方政府专项债券信息披露机制不完善

地方政府专项债券信息披露的范围在表面上看已经很大程度上满足了市场监管的需求,但具体来看,很多地区在发行地方政府专项债券时并没有具体说明资金来源,信息的公开程度不够。项目收益专项债券的相关法律文件并没有对风险进行详尽说明,以及在审计报告中有关收益方面的数据可靠性也有待进一步加强。

(三)地方政府专项债券招投标利率不符合市场规律

自地方政府专项债券大规模发行以来,在主管部门的持续努力下,地方政府专项债券的市场化程度有了很大提高,这就充分发挥了地方政府专项债券的筹资能力。但与此同时,地方政府专项债券在发行过程中仍然有非市场化因素的存在,很大程度上影响了地方政府专项债券的利率。2019 年2 月政府进行大幅利率上调以后,地方政府专项债券的实际中标利率其实已经有了非常明显的下降,地方政府专项债券对于以资源配置为显著特点的金融机构的投资吸引力也已经有了很大程度的降低。同时,由于承销商在进行了长年的招标投标的工作以后,都已经在业内有了很多的惯性操作,大多都是紧贴银行利率上浮的投标下限来展开工作的,一旦投标导致利率上浮的程度在意料之外,就会出现难以中标的结果。

(四)地方政府专项债券的预算管理体系不健全

我国现行的基于地方政府专项债券的预算管理体系中,地方政府专项债券的预算设定对于该地区设定土地所有权转让价格的参考价值有待提升,同时也应该不断强化其与相应地区的联动机制。此外,当地方政府想通过转让土地所有权获取收益时,不同的地区结果却大相径庭,甚至部分地区的“土地财政”开始处于一种入不敷出的状态,出现了“一地多用”的尴尬状况。

四、完善我国地方政府专项债券管理的政策建议

(一)通过结构优化适度增加公共部门项目收益专项债券

与普通专项债券相比,项目收益专项债务的各项要求更加苛刻。2020 年底正式发布的央行新版《地方政府债券发行管理办法》对于地方政府专项债的发行提出了更高的要求。要求地方政府专项债在放债的结构方面,应该进行优化。要在严格控制新增土地储备、不增加新增土地棚户区改专项的前提条件之下,根据各个地区的实际情况,不断扩大教育行业、医疗行业的放债力度;同时也要相应减少传统工业、交通运输业等领域的投资,逐步稳中推进结构优化。

(二)有序建立债券专项资金使用绩效考核和信息公开

从地方政府专项债券的放债期限来看,很多地方政府专项债券的期限都已经达到了20 年,这也就意味着或许当项目建成的时候,当年发行债券的工作人员已经跳槽了,这会很大程度上造成相关工作人员的短期行为。同时,在项目收益专项债券的使用过程中,有关资金使用情况的信息更新不足,只有极个别的债券是通过多次放债的手段进行清算的,其他的一般都是只能看到首次的信息。各地方政府要建立覆盖面广、效率高的监督问责机制,既要防止工作人员的短期行为,同时也要及时更新相关信息。

(三)进一步加强政策协调配合,提高专项债券市场化水平

要想提高项目收益专项债券市场化水平,首先最重要的是制定相互协调的财政政策和货币政策,同时也要保持相对稳定的利率和汇率。比如,自2015 年开始,国债的基准利率已经下降了大概80 个基点左右,这对于债券市场的健康运行具有极大好处。因为这是当今世界上主要经济体一般所遵循的发展规律,同时也比较符合国际市场和国外市场的政治经济形势。当然,随着经济增长速度的减缓,国债的基准利率仍有下调的空间。

在保证信息及时准确进行披露的同时,在对债券进行定价的时候也要引入市场机制,要丰富专项债券的种类以扩大投资者选择的空间,当然也要利用好国际市场。以2020 年底的数据来看,平均发行利率每下降1BP,那么每年的付息成本就可以减少大约25 亿元。其实对债券市场进行市场化定价最有意义的一点在于可以引导资金流向有用的地方,从而极大提高资金的配置效率。

(四)建立以土地使用权转让收入为支撑的专项债券预算管理体系

在完善现有地方政府专项债券预算管理体系的同时,建立一个即时完整的土地资源数据库,并且及时更新;同时,要在充分考虑城市发展规划、土地开发等情况下制订土地使用权转让收入的预算计划。在现行的地方政府专项债券的预算管理体系当中嵌入预算联动机制,同时在发行地方政府专项债券时充分考虑通过转让土地使用权所获取的收入这一要素,确保债券发行的额度在转让土地所有权所获取的收入预算规划的限度之内,从而可以最大限度保证地方政府专项债券的发行规模与项目整体融资偿付能力相匹配。

猜你喜欢

债券(2020年10期)2020-10-30

债券(2020年8期)2020-09-02

债券(2020年3期)2020-03-30

债券(2016年10期)2016-11-28

澳门月刊(2016年6期)2016-06-15

中国经济信息(2015年8期)2015-05-05

时代英语·高三(2014年5期)2014-08-26

阅读与作文(英语高中版)(2009年6期)2009-07-27

中学英语之友·中(2008年12期)2008-12-08