投资性购房对企业实体经济投资的抑制影响研究

2022-09-28 03:38:36曹廷求盛琨

社会科学辑刊 2022年5期

曹廷求 盛琨

一、引言

1998年7月,我国在《国务院关于进一步深化城镇住房制度改革加快住房建设的通知》中明确提出停止住房实物分配〔1〕,标志着我国拥有40多年历史的福利分房制度正式结束。近年来,伴随着住房供给商品化的发展,商品房的市场需求已经从单一的消费需求演变为消费需求与投资需求共存的局面。同时,商品房销售价格也呈不断上涨趋势,由2000年的2112元/平方米升至2020年的9860元/平方米,尤其是2010年以来,年均上涨接近10%,部分一线城市的涨幅甚至达到20%。〔2〕

习近平总书记曾指出:“中国必须搞实体经济,制造业是实体经济的重要基础。”〔3〕在我国房地产价格持续攀升的大背景下,房地产市场发展如何影响实体经济受到国内外学者的高度关注。已有研究发现,房地产价格变化主要通过抵押效应和成本效应两个渠道影响企业的实体经济投资。其中,抵押效应是指作为企业资产的土地与房产价格升高所带来的抵押品价值改变会提升企业融资能力并促使其扩大生产投资;〔4〕而成本效应是指房价上涨将在推高企业薪酬待遇的同时,增加土地、厂房以及办公用房的租赁成本,从而抑制对成本上升较为“敏感”的企业的投资规模。〔5〕可以看出,自2001年以来,我国企业的固定资产投资比重总体呈下降趋势,与商品房平均销售价格的持续上升形成鲜明对比。全国层面的数据使我们倾向于相信房价的上涨可能在一定程度上对企业的投资具有“挤出”效应。

值得注意的是,尽管学术界对于房地产价格如何影响企业投资已进行了较为深入的探讨,但追根溯源,消费者投资性购房这一掀起房地产市场热潮并导致房价居高不下的根本性因素如何影响企业行为却鲜受到关注。Mian和Sufi指出购房者对于未来房价的上涨预期促使其低估了贷款违约风险,不断扩张的投资性需求一方面导致了商品房价格持续攀升,另一方面也为系统性金融风险的产生埋下伏笔。〔6〕Gao、Sockin和Xiong认为住房投资活动所推动的房价上涨不仅带来了美国在2004—2006年间的经济繁荣,也导致了随后2007—2009年间严重的经济衰退。〔7〕美国的投资性购房对当地经济发展的影响可见一斑。为抑制房地产泡沫,我国在2016年召开的中央经济工作会议中明确“房子是用来住的,不是用来炒的”的基本定位〔8〕,时隔五年,“房住不炒”仍是房地产调控的主基调。那么,当前我国“炒房热”处于何种水平?居民投资性购房如何影响企业的实体经济投资?房价高企的大背景下,实业企业的投资行为又会发生什么变化呢?

二、理论分析与假说提出

房地产市场发展如何影响实体经济是一个经久不衰的话题。房价上升所产生的抵押效应和成本效应对实业企业的生产投资可能存在交互作用,最终的影响方向取决于哪种效用占主导地位。这一领域代表性的文献主要以日本和美国的房地产市场为研究对象。Gan研究发现,日本土地市场泡沫破裂后,资产抵押价值严重下降的企业由于受到融资约束而相应减小了投资规模;〔9〕Chaney等人指出,金融危机之前的美国上市公司随着其不动产价值的提升,更容易获得贷款并随之扩大生产投资。〔10〕国内也有学者采用我国企业数据研究这一问题,但整体上对房地产市场发展与企业投资的关系莫衷一是。

我国商品房按照用途可以分为住宅商品房、别墅和高档公寓、办公楼商品房以及商业营业用房四类,前两类的消费群体主要为家庭部门,而第三、四类商品房主要用来满足商业需求。在2010—2020年间,住宅商品房的平均销售价格增长率高达95.94%,而办公楼与商业营业用房的销售价格涨幅则明显较低,均在30%左右。〔11〕这一方面说明近年来我国消费者旺盛的“炒房”需求在较大程度上导致了商品房价格持续攀升,另一方面也反映出企业可用于抵押贷款的办公楼及商业用房价格相对较低的涨幅可能无法有效缓解企业所面临的融资约束。换言之,抵押效应为企业带来的红利可能并未如预期所料。此外,较高的商品房价格还会使企业增加用工成本,即房价上涨会通过生活成本效应和闲暇替代效应两个渠道提高当地居民的平均工资水平。〔12〕本文据此提出有待检验的第一个假设:

假设1:2010年以来,我国居民投资性购房对企业实体经济投资整体呈抑制作用。

我国的土地出让在较长一段时间内都采取协议出让的形式,这使得与地方政府有着天然密切联系的国有企业更容易获得土地的使用权。尽管从2004年开始施行的“招、拍、挂”制度在一定程度上有利于民营企业参与竞争,但根据Chen等学者整理的我国1998—2012年369个城市上市公司的土地交易数据可以看出,持有土地的企业仍然大多数为国有企业。〔13〕可以推断,在家庭部门投资性购房需求的推动下,房地产价格越高,国有企业越有可能通过抵押渠道获得融资,且当抵押效应和成本效应同时存在时,国有企业受到生产要素成本上升的影响可能越小。此外,房地产行业投资规模大、周期长,属于资本密集型行业,而国有企业相较于民营企业更加宽松的融资环境使其更容易进入房地产市场〔14〕,从而享受房地产价格上涨所带来的红利。本文据此提出有待检验的第二个假设:

假设2:相较于民营企业,国有企业实体经济投资受居民投资性购房增加的负面影响较小。

如果投资性购房将阻碍企业实体经济投资的假设成立,面临房地产行业高企的进入门槛和持续下降的实体经济投资回报率,在利润最大化动机的驱动下,部分从事实业生产的企业很有可能会减少生产投资转而将资金投向收益率更高的行业。早在20世纪末期就有学者发现部分非金融企业在投资决策中越来越重视金融渠道的收益。〔15〕张成思和张步昙采用2006—2014年中国A股非金融部门上市公司的半年度数据研究发现,我国实业投资率在2007年左右达到峰值后持续下降,而与之相反的是,企业的金融化投资水平却稳步上行。〔16〕结合前文分析,我们倾向于认为在居民投资性购房需求持续增加的影响下,我国实业企业投资方向会在一定程度上发生转变。基于此,本文提出有待检验的第三个假设:

假设3:居民商品房投资性需求的增加将促使实业企业扩大金融渠道投资。

三、研究设计

(一)样本选取

本文的研究主要涉及家庭部门投资性购房及A股上市公司财务两方面数据。

综合前文的分析,我们将商品房的投资性需求定义为消费者寄期于通过低买高卖商品房以赚取利差的购房需求,并将相关家庭一套以上的房产记为投资性购房。具体采用中国家庭微观调查数据库(CFPS)中2010—2018年24个省份(直辖市、自治区)①由于CFPS数据库中内蒙古自治区、海南省、重庆市、西藏自治区、青海省、宁夏回族自治区及新疆维吾尔自治区七个地区的样本数量较少,为确保实证结果的准确性,本文在测算人均投资性购房套数时未包含相关数据。的家庭问卷调查数据对投资性购房水平进行测算。我们首先统计出各区域符合要求的样本家庭一套以上的商品房数量,进而采用地区总的受访家庭数量进行标准化处理,近似地得到户均投资性购房套数Hinv。需要说明的是,由于CFPS数据库每两年进行一次追踪调查,为确保数据的连贯性,文中采用前后两年数据的平均值补齐中间间隔年份的缺失值。

在企业投资方面,本文采用国泰安数据库(CSMAR)中2010—2018年我国A股上市公司(不含房地产业、建筑业和金融业)相关数据。此外,为保证数据的时间跨度和准确性,删除了2015年后上市以及带有ST、*ST标识的企业。通过以上处理,最终得到2044家企业的17388条数据。

(二)计量模型

为检验假设1,本文构建以下回归模型:

其中,Eninvi,t表示i地区第t期的企业实体经济投资水平,Hinvi,t表示i地区第t期的户均投资性购房数量。α为常数项,εi,t为随机误差项,同时还控制了地区与年份固定效应。

被解释变量企业投资Eninv以当期的固定资产、在建工程、工程物资三项之和来衡量〔17〕,并采用期初的总资产进行标准化处理。在设置控制变量Control时,本文根据领域内的重要文献,主要从企业总资产规模、融资约束、财务杠杆率以及成长能力四个方面加以控制〔18〕,各变量具体刻画方式如下:

总资产规模(Asset):总资产的自然对数;

融资约束(Constraint):经营性现金流量/总资产;

财务杠杆率(Leverage):总负债/所有者权益;

成长能力(Growth):营业收入的同比增长率。

此外,为缓解内生性问题,本文参考王文春等的做法将解释变量均进行滞后1期处理。〔19〕

(三)描述性统计

表1为本文主要变量的描述性统计。我们对所有的连续变量均进行了前后2.5%缩尾处理以排除异常值的影响。在2010—2018年间,样本家庭户均投资性购房套数的区域均值为0.22套,最大值接近0.5套。此外,几乎所有企业在样本区间内均有投资性支出,且投资规模占总资产比重的均值为27%;样本企业总资产规模的平均对数值为22.07,实际约为37.31亿元;经营性现金流量和企业总资产比值的均值为3%,但从最大值与最小值的比较来看,企业受到的融资约束差异较大;财务杠杆率的均值为96%,说明大多数企业普遍面临财务杠杆率较高的现实问题;营业收入同比增长率的平均值为17%。

表1 主要变量的描述性统计

四、实证检验

(一)居民投资性购房对企业实体经济投资的影响

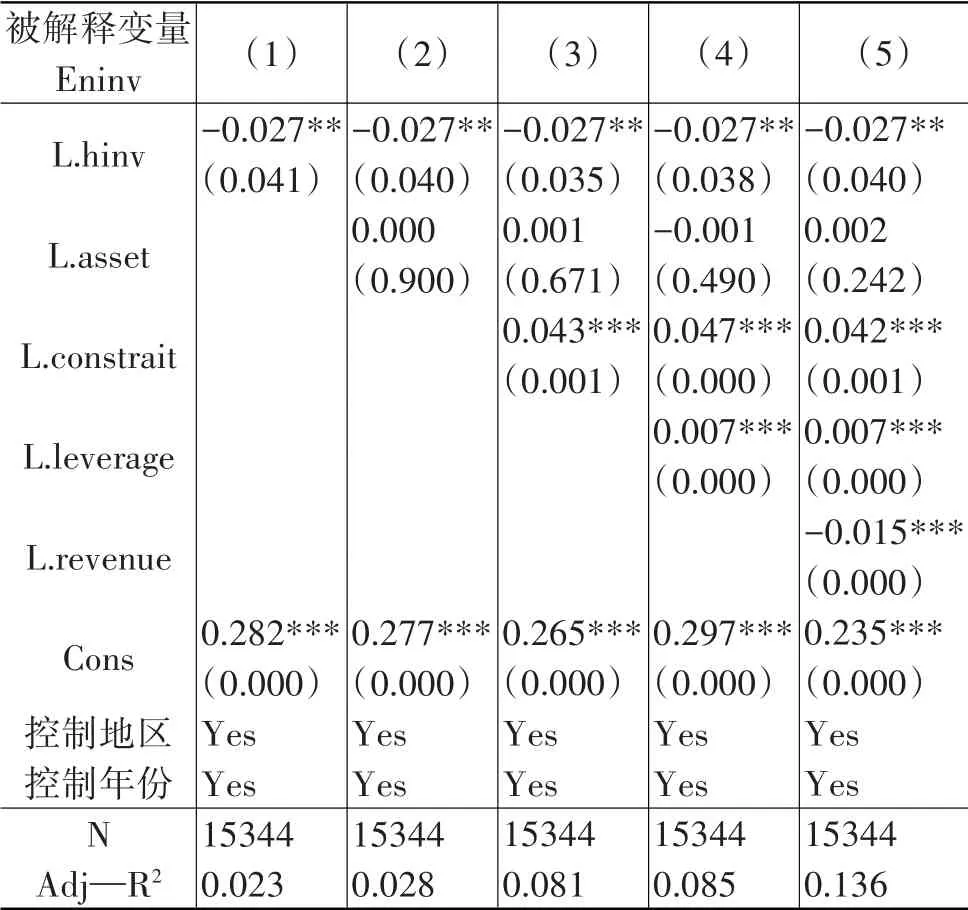

根据样本数据特点,我们通过Hausman检验确定采用面板固定效应回归模型。模型(1)的回归结果如表2所示,其中,第(1)列仅控制了地区和年份,滞后1期的投资性购房Hinv的回归系数在5%的水平下显著为负,随着在第(2)—(5)列中依次添加控制变量,Hinv始终在5%的显著性水平下与企业投资负相关。

表2 投资性购房与企业投资回归结果

上述回归结果说明,家庭部门对商品房的投资性需求的确在一定程度上挤出了企业的实体经济投资,这可能是因为在成本效应与抵押效应的共同作用下,生产成本增加带来的负面影响占主导地位,即在如工资水平、厂房以及商业用地的租赁价格等相关费用支出不断提高的背景下,企业减少了实体经济投资。此外,各列中企业总资产规模的系数显著为正,说明规模越大的企业生产投资越多,反映融资约束以及财务杠杆率水平的变量的回归系数方向也基本符合直觉。值得注意的是,企业的营业收入增长率与生产投资负相关,这可能与企业的投资方向转变有密切联系,我们将在后文详细探讨这一现象。

(二)稳健性检验

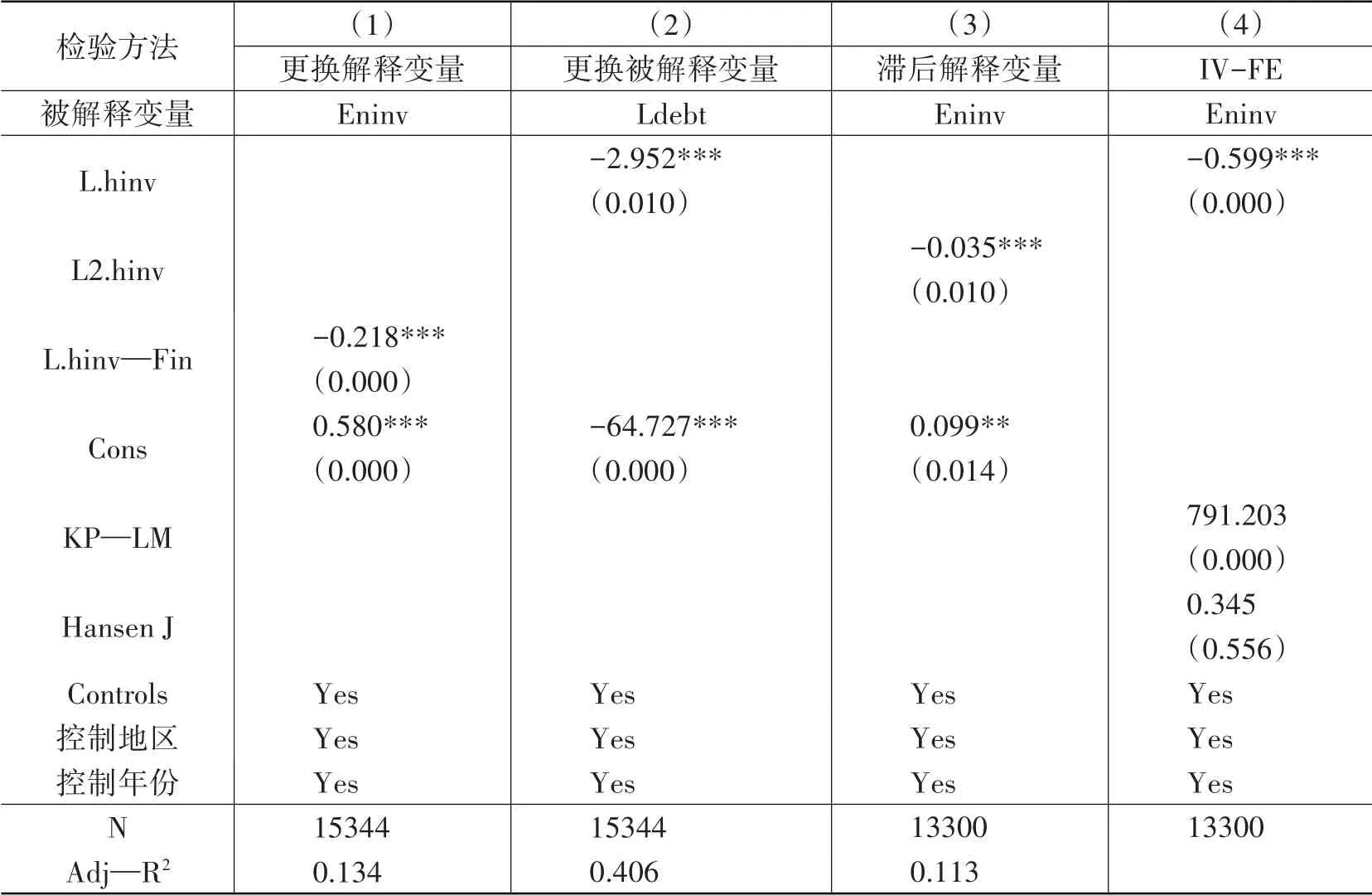

为了确保上述结论的准确性,本文分别通过更换解释变量、更换被解释变量、将解释变量滞后2期以及工具变量法四种方法进行稳健性检验。首先,在界定是否具有投资性购房倾向方面,由于现实中不乏家庭将二套房作为子女的婚房或改善型住房等情况,为了降低这部分干扰,我们假定具有金融产品投资的家庭在房价持续攀升的大背景下更有可能通过投资于房地产赚取利差。通过对调查问卷中同时拥有多套房以及金融产品投资的样本进行筛选,得到缩小范围后的核心解释变量Hinv—Fin。在表3第(1)列汇报的结果中,Hinv—Fin在1%的水平下显著为负,回归结果的稳健性得到验证。其次,考虑到企业的长期贷款多用于固定资产或研发创新支出,在一定程度上能够反映企业的生产投资规模,我们将模型(1)中的被解释变量更换为企业长期借款Ldebt,相关数据采用我国A股上市公司当年长期贷款金额的自然对数。第(2)列中Hinv的回归系数仍在5%的水平下显著为负。此外,尽管采用滞后1期的解释变量能够部分缓解内生性问题,但非严格外生的解释变量仍会使回归结果有偏。本文继而采用将解释变量滞后2期以及将总抚养比的倒数作为工具变量两种方法进一步减少内生性带来的影响。在工具变量的选择方面,考虑到人口结构会对住房需求产生影响,尤其是20—50岁的人群购房需求最高〔20〕,如果人口抚养比增加,则意味着这部分人群所占比例降低,反之亦然。因此,当总抚养比的倒数增加时,社会中的购房需求也会增加,且抚养比并不会直接对企业生产投资产生影响。第(3)列的回归结果显示,滞后2期的投资性购房对企业实体经济投资的抑制效应较滞后1期时更加明显。第(4)列为采用面板固定效应的IV工具变量法得到的回归结果,当把总抚养比倒数的滞后1期和滞后2期作为工具变量时,Hansen J统计量的p值大于0.1,且核心解释变量的回归系数在1%的水平下显著为负,验证了投资性购房对实业企业生产投资的“挤出”效应。

表3 稳健性检验

五、影响机制研究

通过前文的研究发现,居民投资性购房对企业的生产投资会产生抑制作用,那么这种作用是如何传导的呢?通常情况下,消费者投资性购房需求的增加会对商品房价格上升起到较大的助推作用〔21〕,随着购房支出成为家庭部门最主要的支出项目,相应增长的社会工资水平会导致企业生产成本持续增加,最终使其实体经济投资意愿低迷。我们将这一影响机制总结为“居民投资性购房增加—房价上升—工资水平上升—企业实体经济投资减少”。本文采用Baron等的中介效应检验法来考察投资性购房对于企业生产投资的抑制路径〔22〕,并将这一路径分为两阶段进行检验。

模型(2)—(4)用于检验“居民投资性购房增加—房价上升—工资水平上升”这一路径,具体步骤如下:首先,检验投资性购房对工资水平的影响,观察模型(2)中的回归系数β1;其次,检验投资性购房对商品房价格的影响,观察模型(3)中的回归系数β2;最后,同时检验投资性购房和房价对工资水平的影响,观察模型(4)中的回归系数β3和η3。其中,房价变量Hprice采用国家统计局公布的各地区商品房平均销售价格的对数值,工资水平Wage为人均职工薪酬,具体计算方式为我国A股上市公司当年的应付职工薪酬与员工人数之比的自然对数。①数据来源于国泰安数据库(CSMAR)。

需要特别说明的是,由于回归方程中的被解释变量较方程(1)发生了变化,本文相应的调整了控制变量。在对工资水平进行回归时,参考王晓鲁的做法,采用地区生产总值的增长率GDPrate、地区城镇人口占总人口的比重Urban、人口受教育水平Edu以及地区进出口额占生产总值的比重Open作为控制变量;〔23〕在对房价水平进行回归时,参考相关领域内重要文献,将金融机构人民币贷款加权利率Debtrate、人均实际利用外资额PFDI、地区城镇人口占总人口的比重Urban以及人均购买住房面积Psquare设置为控制变量。〔24〕

表4中第(1)列和第(2)列Hinv的回归系数均在1%的水平下显著为正,意味着投资性购房对房价与工资均存在正向的拉动作用。第(3)列中Hinv与Hprice的系数也均显著为正,且Hinv的系数0.512小于第(1)列中的0.530,说明确实存在部分中介效应,验证了商品房投资性需求在一定程度上通过推高房价进而使企业员工报酬提高的假设。为稳健起见,我们在第(4)列采用Sobel检验判断中介效应的显著性,结果显示Z统计量高度显著,中介效应占比31.318%。

表4 投资性购房、商品房价格与工资水平回归结果

接下来,我们进一步采用上述方法验证了“房价上升—工资水平上升—企业实体经济投资减少”的影响路径,回归结果如表5所示。

表5 商品房价格、工资水平与企业投资回归结果

六、进一步讨论

(一)居民投资性购房对企业实体经济投资影响的异质性

已有研究表明,在房地产价格上涨的同时,无地企业的融资能力会明显降低。〔25〕然而,在我国特殊的历史背景下,国有企业比民营企业更容易获得土地资源,这意味着在抵押效应与成本效应共同作用于企业投资时,国有企业更可能通过抵押土地降低融资约束,即商品房投资性需求对民营企业投资的“挤出”效应更加明显。为了验证这一假设,我们分别对国有企业与民营企业进行检验。回归结果如表6所示。

表6 企业性质、投资性购房与企业投资回归结果

在第(1)列中,Hinv的回归系数在5%的水平下显著为负,说明即便是对于固定资产较多的国有企业,用工成本的增加仍然在总体上抑制了企业的生产投资。此外,该回归系数的绝对值小于第(2)列中的相应数值的绝对值,即同样面临消费者高涨的购房热情,民营企业的生产投资受到的负面影响比国有企业更大,假设2得到验证。

(二)居民投资性购房对企业投资方向的影响

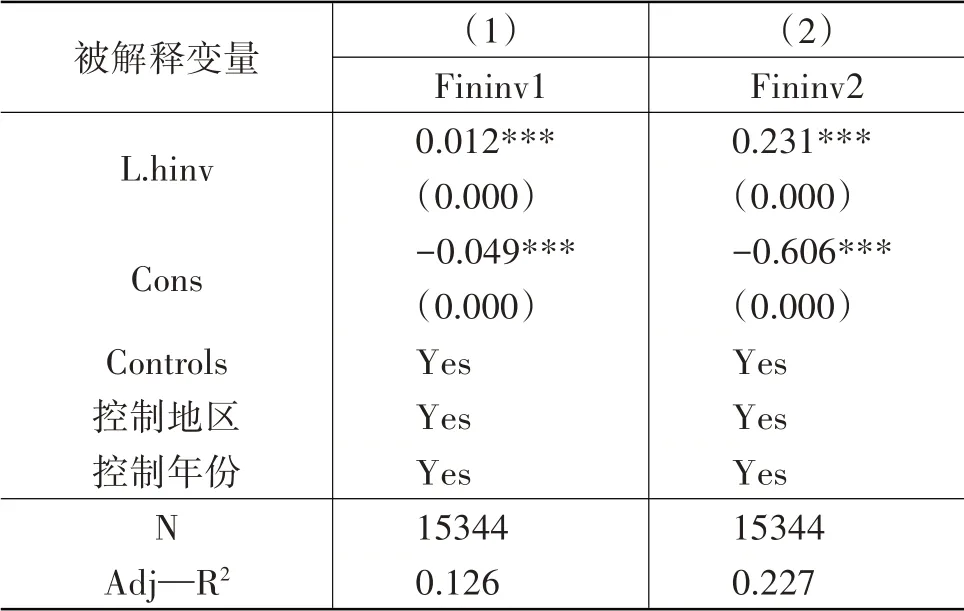

早在20世纪90年代,关于美国实业企业“脱实向虚”的讨论便已引起了广泛关注。经济新常态下,我国经济发展的基本特征之一是大部分实体经济尚未找到新的发展方向,投资收益不断下滑并导致投资率下行。〔26〕其中,部分因高房价受成本效应冲击的实业企业为实现盈利目标可能会转而将资金投入回报又高又快的金融业。〔27〕我们分别从企业的金融投资规模以及金融投资收益两个角度考察企业的金融领域投资情况。在投资规模方面,本文采用A股上市公司的交易性金融资产与固定资产净额的比值进行刻画,记为Fininv1,以企业金融渠道所获利润占营业利润的比例来衡量投资收益Fininv2。〔28〕

表7的回归结果显示,第(1)列和第(2)列中Hinv的系数均在1%的水平下显著为正,说明商品房投资性需求的增加在一定程度上促使了实业企业增加金融渠道投资,假设3得到验证。

表7 投资性购房与企业金融投资回归结果

七、结论与启示

本文利用CFPS调查数据对我国2010—2018年24个省份(自治区、直辖市)的家庭部门投资性购房水平进行了测算,并结合A股上市公司数据研究了商品房投资性需求对企业实体经济投资的影响。研究发现,居民投资性购房需求越高,企业的实体经济投资倾向越弱,这主要来自房价上涨进而推动工资水平提升所造成的成本效应渠道的影响。进一步研究发现,相较于民营企业,居民投资性购房的增加对国有企业投资的抑制作用较小。此外,高房价将促使企业投资由实体经济转向金融渠道。

房地产行业作为国民经济的支柱产业在福利房向商品房过渡期间对经济发展起到了重要的推动作用,但近年来居民投资性购房需求的持续攀升对经济增长的负面影响开始显现。中国人民银行党委书记、中国银保监会主席郭树清曾指出:当前房地产市场的核心问题是金融化、泡沫化倾向比较强,很多人通过买房投资,对经济发展是非常危险的。〔29〕这一方面体现在个人房屋抵押贷款违约风险的不断提升为金融体系稳定运行带来了巨大挑战,另一方面则表现在商品房金融化程度加深对实业企业投资产生的抑制作用。面对被“炒房”不断推高的职工薪酬和厂房、商业用地租赁价格,企业生产投资被严重“挤出”。解决这一问题的关键在于有效地控制家庭部门的商品房投资需求,避免房地产企业对“地王”和“楼王”等概念炒作向消费者传递的错误预期,把维持商品房价格的相对稳定作为长期经济增长的重要前提。

同时需要指出,面对房地产行业的高进入门槛以及实体经济生产的高成本,实业企业投资金融化是其面临融资约束下的理性反应,尤其是难以从抵押效应中获益的民营企业更容易“脱实向虚”。然而,个体的理性选择并不总意味着整体资源的最优配置。从这一角度来看,需要加大力度控制相关生产要素价格的持续上涨,深化要素市场化配置改革,扫除要素自由流动的各类障碍,并在此基础上通过放松对相关企业的融资约束为其扩大生产经营规模提供必要的政策支持。

猜你喜欢

商品与质量(2021年43期)2022-01-18 05:29:18

大众投资指南(2021年23期)2021-12-06 05:46:34

中国市场(2021年34期)2021-08-29 03:26:54

民主与法制(2020年16期)2020-08-24 06:54:42

税收征纳(2020年1期)2020-02-23 04:52:40

税收征纳(2019年9期)2019-02-19 17:55:13

智富时代(2018年4期)2018-07-10 12:34:00

中华建设(2017年1期)2017-06-07 02:56:14

中国房地产业(2016年7期)2016-09-24 08:35:12

清风(2014年10期)2014-09-08 13:11:04