北煤入渝铁路运输通道扩能方案研究

2022-09-26 07:19邓艳梅

铁道货运 2022年9期

邓艳梅

(中铁二院重庆勘察设计研究院有限责任公司 交通规划设计处,重庆401120)

近年来,随着煤炭行业供给侧结构性改革的纵深推进,全国煤炭产能整体下降,煤炭生产进一步向开发条件较好、开采成本相对较低的“三西”(陕西、山西、蒙西,下同)、新疆地区集中。重庆市煤炭资源赋存条件和煤质相对较差,煤炭去产能、去库存对全市煤炭产量的影响尤为明显,2021年南桐煤矿等14个国有煤矿相继关闭,重庆市全面退出煤炭开采领域,成为煤炭净调入城市。未来重庆煤炭外购量稳定增长,外购区域将进一步向陕西、山西等煤炭主产区拓展,全市煤炭调运对铁路运输的依赖性持续加大。系统分析重庆市铁路煤炭运输通道特别是北煤入渝通道存在的问题,制定针对性强的扩能改造方案和分期实施建议,对于增强重庆铁路运力、保障重庆能源安全意义重大。

1 重庆煤炭产销平衡分析

1.1 煤炭生产与消费分析

2020年重庆市年产原煤1 170万t,2021年南桐煤矿等14个国有煤矿相继关闭,重庆市全面退出煤炭开采领域,未来全市再无煤炭产出。

重庆一次能源资源有限,受全市“贫煤少水、有气缺油”的资源禀赋影响,煤炭占全市能源消费总量的比重一直较高[1]。“十三五”时期,重庆市能源生产和消费发生较大变革,能源供应侧和需求侧都由煤炭为主加速向多元化转变[2],煤炭消费量占全市能源消费总量的比重逐步下降,但煤炭在重庆能源体系中的主体地位和压舱石作用并未改变,重庆煤炭消费总量占全市能源消费总量仍在50%以上。2020年重庆市煤炭消费实物量约4 500万t,电力、钢铁、建材、化工等四大主要耗煤行业[3]中,电力行业耗煤2 830万t,占比62.9%;钢铁行业耗煤650万t,占比14.4%;建材行业耗煤800万t,占比17.8%;化工行业耗煤120万t,占比2.7%;其他行业消耗约100万t,占比2.2%。可见,电力行业是重庆耗煤量第一大行业,冶金、化工、建材等其他产业煤耗量相对较小。

经济增长对能源消费具有强烈的依赖性,而经济发展又可带动能源的可持续利用[3],未来随着重庆社会经济的高质量发展,全市能源消费总量呈平稳小幅增长态势。煤炭作为重庆社会经济发展的主要能源,碳达峰、碳中和发展背景下,清洁能源将是未来能源消费增量的主体,煤炭消费占全市能源消费总量的比重将持续下降,但碳达峰目标实现前全市的煤炭消费量仍有小幅增长,预测2030年全市煤炭消费需求为5 500万t,其中电力行业消费4 000万t,占比72.7%;冶金、建材、化工等行业共计消费1 450万t,占比26.4%[3]。

1.2 煤炭产销平衡分析

2020年重庆市煤炭产量约1 170万t,煤炭消费量为4 500万t,全市煤炭净调入量3 330万t,其中铁路调入量2 086万t,占全市调入总量的62.6%,主要来自陕西、山西、甘肃等省市;水运调入量约500万t,占比15.0%,主要为山西、蒙西地区经铁路湖北枝城、宜昌等港口下水的铁水联运煤炭,以及来自黄骅港等北方海港的“海进江”煤炭;公路调入744万t,占比22.3%左右,主要来自陇东、贵州、四川等周边省市。重庆煤炭产销平衡表如表1所示。

表1 重庆煤炭产销平衡表 万tTab.1 Balanced coal production and marketing in Chongqing

预测2030年重庆煤炭消费量约5 500万t,全部依靠外省市调入。煤炭调入来源方面,自2016年煤炭行业供给侧结构性改革以来,重庆周边的川黔地区煤炭产能下降较多,全国煤炭产能逐渐向“三西”、新疆地区集中,重庆煤炭的外购半径进一步向北延伸和扩大,“三西”等北方省区煤炭入渝量占比稳定增长。调入方式方面,随着重庆煤炭外购半径的扩大,以及交通运输供给侧结构性改革的深入实施,持续推动大宗货物中长距离运输“公转铁”,全市铁路煤炭调入量稳定增长,预测2030年达4 700万t[3],占全市煤炭消费总量的85.5%;公路调入量逐渐减少,预测2030年为300万t,占比5.5%;水运方面,2021年三峡船闸通过量14 644万t,已超过其设计通过能力46%,而三峡水运新通道尚处于前期谋划阶段,短期内水运煤炭调入量难有较大增长。

2 北煤入渝铁路运量分析

2.1 调入量现状

2020年重庆铁路煤炭到达量2 086万t,较2016年年均增长28.8%,其中来自陕西1 548万t,占铁路调入总量的比重由2016年的59.6%提升至74.2%,主要来自彬州、榆林、神木、韩城、蒲城等地;来自四川212万t,占比由18.4%下降至10.2%,主要来自达州、广安等地;来自山西128万t,占比6.1%,以晋中地区为主;来自甘肃100万t占比4.8%,主要来自陇东地区;来自贵州66万t,占比3.2%,以六盘水为主;来自河南、新疆共32万t,占比1.5%。

2.2 主要煤源地经济性分析

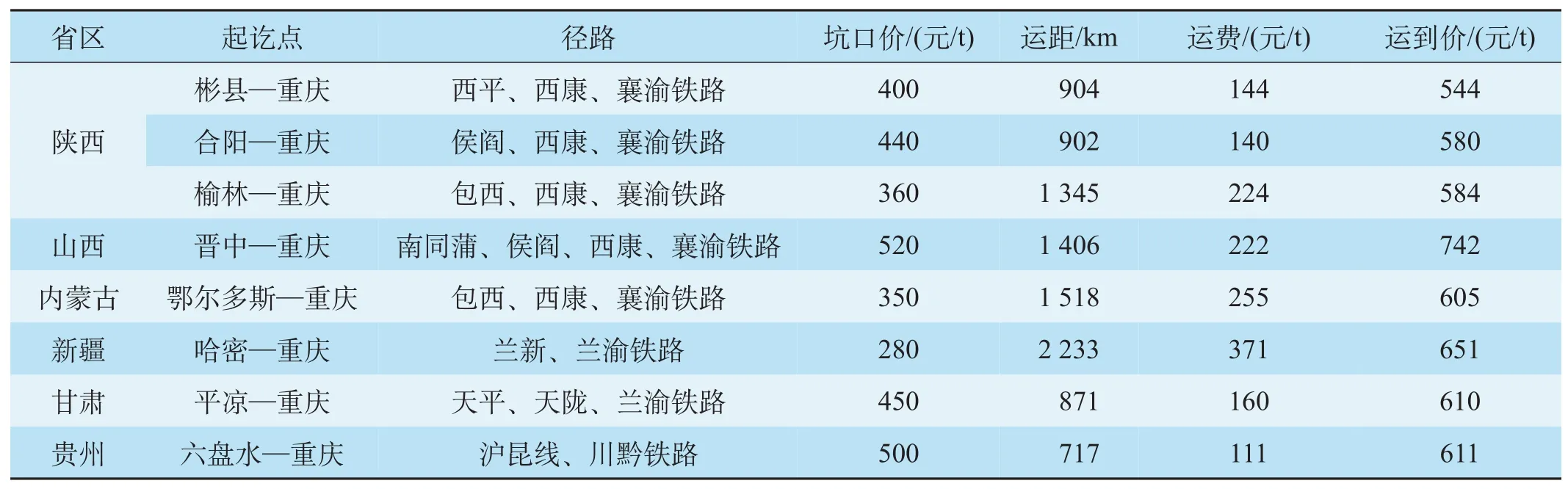

除现状向重庆调运煤炭较多的陕西、山西、甘肃、贵州外,内蒙、新疆亦是重庆重要的煤源地。煤源经济性分析重点比较各潜在煤源地煤炭运抵重庆的运到价,同等品质煤炭以运到价低者为优。潜在煤源地中,陕西煤炭资源丰富、至重庆运距适中,煤炭运到价544~584元/t,综合性价比最高,未来随着陕渝能源战略合作的持续推进,陕煤入渝量将有较大增长;晋中煤炭坑口价相对较高,至重庆运到价742元/t,性价比不高,未来晋煤入渝仍以炼焦煤为主;蒙西等地坑口价较低,入渝运距相对较长,运到价605元/t,略高于陕北地区煤炭,未来煤炭入渝增量较大;新疆地区煤炭坑口价最低,但入渝运距最长,入渝运到价651元/t,市场竞争力一般,且煤炭入渝量受疆煤外运政策调控影响较大;陇东地区至重庆距离较近,但煤炭坑口价偏高,运到价610元/t,未来随着宁正、灵台矿区相关煤矿陆续建成,甘肃煤炭入渝将有较大增量;贵州至重庆距离最近,但坑口价仅次于山西焦煤,运到价与陇东地区煤炭持平,受煤炭去产能影响,黔煤产量下降,外调规模相对较小,无法为重庆提供充足的煤炭保障。重庆潜在煤源地煤炭运到价比较表如表2所示。

表2 重庆潜在煤源地煤炭运到价比较表Tab.2 Comparison of delivery prices of coal from potential coal sources of Chongqing

2.3 煤炭调入量及来源

根据重庆潜在煤源地经济性分析结果,未来重庆将形成以“陕晋蒙煤为主,新甘宁煤为辅,黔煤为补充”的铁路煤炭调运格局,预测2030年北煤入渝煤炭运量4 400万t,较2020年增加2 618万t;其中陕晋蒙煤入渝量3 500万t,占比79.5%;新甘宁煤入渝量900万t,占比20.5%。重庆铁路调入煤炭来源地及调入量如表3所示。

表3 重庆铁路调入煤炭来源地及调入量表Tab.3 Sources and quantity of coal transported to Chongqing by railways

3 北煤入渝铁路运输通道现状及问题分析

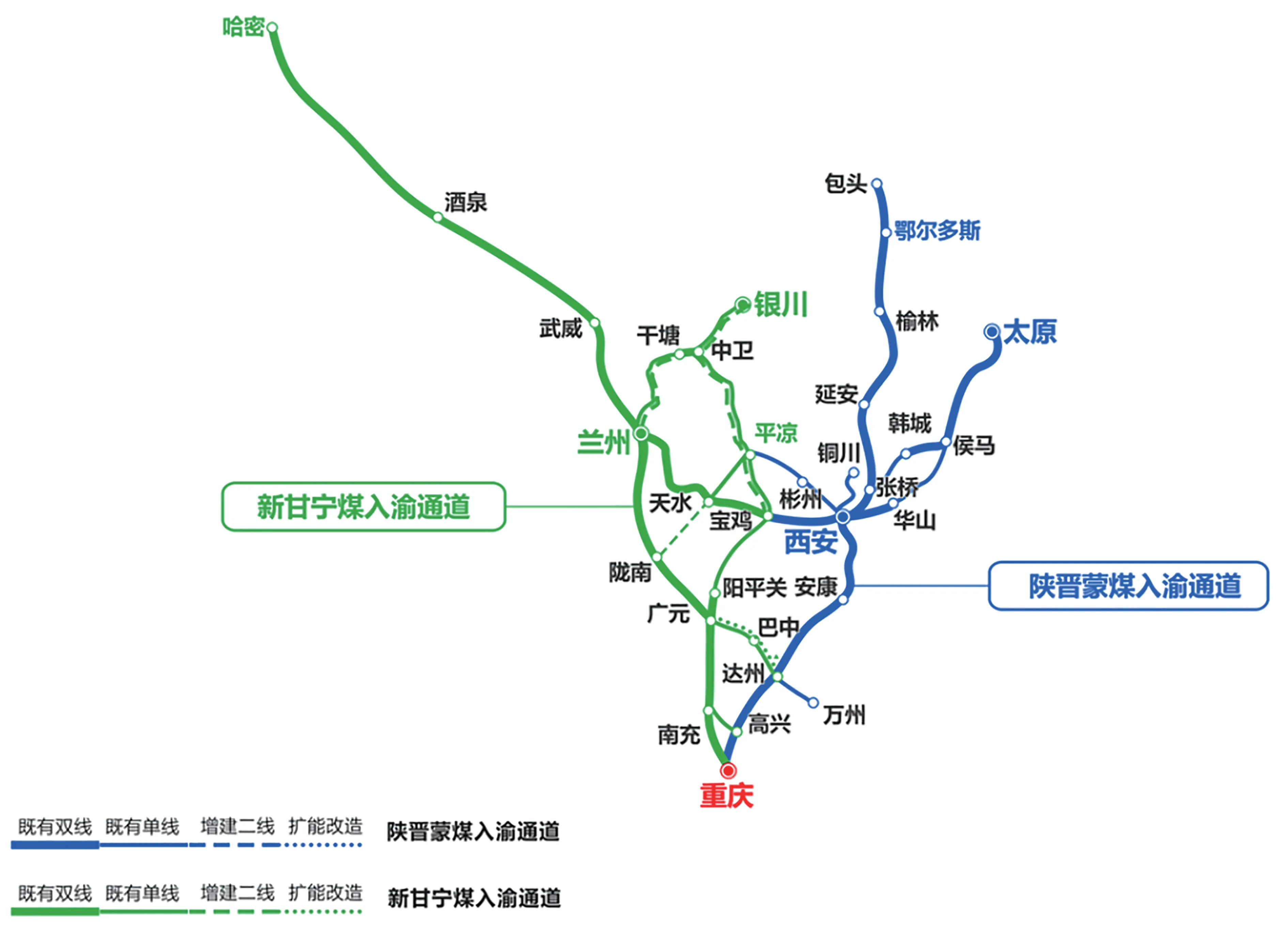

基于北煤入渝煤源布局方案及相关省市区位,把北煤入渝通道分解为陕晋蒙煤、新甘宁煤入渝通道2个子通道。北煤入渝通道示意图如图1所示。

图1 北煤入渝通道示意图Fig.1 Corridors for coal transported from north China to Chongqing

3.1 陕晋蒙煤入渝通道现状及存在问题

3.1.1 通道现状

陕晋蒙煤入渝通道自陕西榆林(内蒙古鄂尔多斯、山西晋中)经西安、安康、达州至重庆,主要经由包西(包头—新丰镇)、西平(茂陵—平凉南)、咸铜(咸阳—铜川东)、南同蒲(榆次—孟塬)、侯阎(侯马北—阎良)、西康(西安—安康)、襄渝(老河口东—兴隆场)、达万(达州—万州)等线。2020年陕晋蒙煤经铁路入渝1 676万t,其中陕煤入渝1 548万t,来自包西铁路沿线400万t,侯阎铁路383万t,西平铁路674万t,咸铜铁路71万t,陇海线20万t;晋煤入渝128万t,来自南同蒲铁路。从现状调运情况来看,包西、西平铁路是陕晋蒙煤入渝主通道,南同蒲、侯阎铁路为辅助通道。

3.1.2 存在问题

(1)部分线路为单线,技术标准不高,如通道内西平铁路、咸铜铁路、侯阎铁路韩城至张桥段、南同蒲铁路侯马至华山段等现状均为单线铁路。

(2)部分线路区段能力利用率较高。西平铁路彬州西至平凉段、南同蒲铁路侯马至运城段等单线路段能力利用率100%,能力饱和;襄渝铁路安康至达州段能力利用率80%左右,能力趋于紧张。

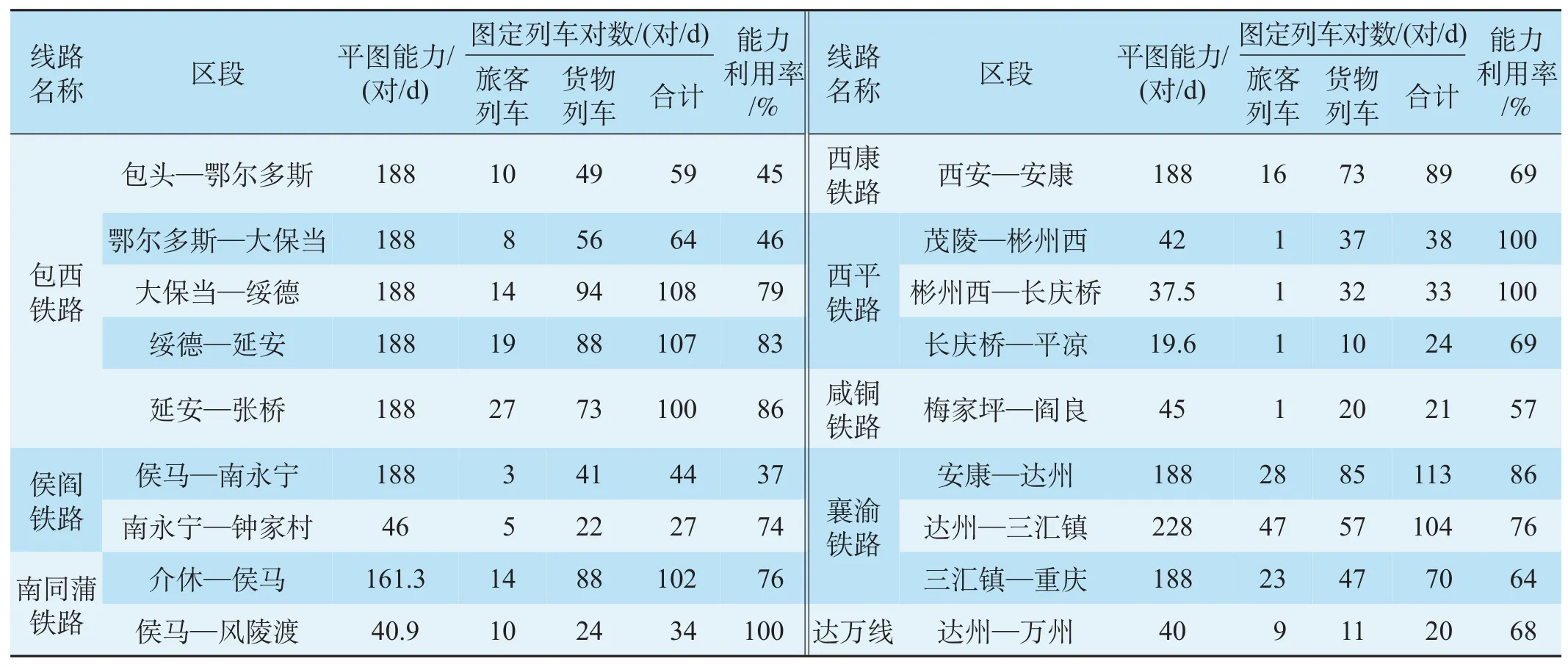

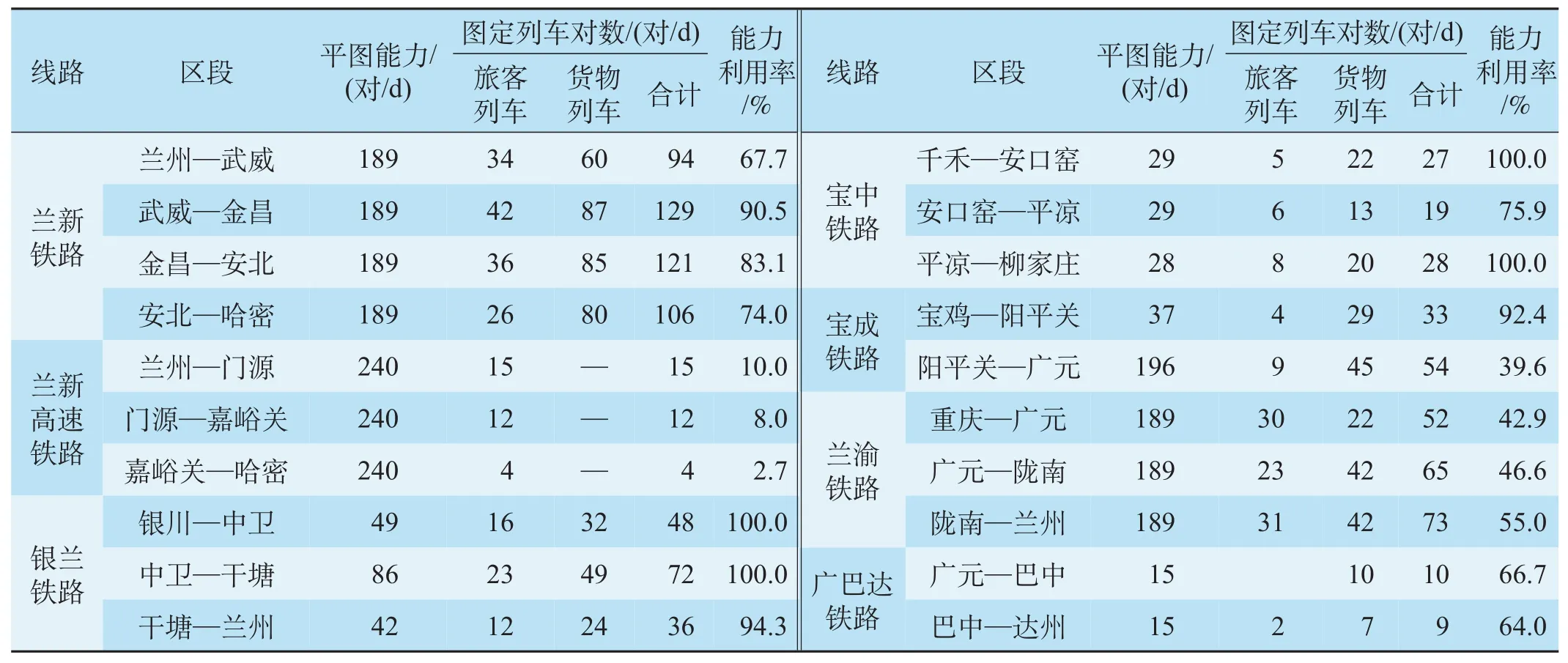

(3)包西铁路点、线能力紧张[4]。绥德以南区段线路现状能力利用率近80%,能力趋于紧张;沿线锦界、大保当、牛家梁、红石峡、闫庄则、延安北等6个主要装车站到发线能力紧张[3],制约陕北煤炭外运量的增长;陕北地区无技术站,不具备不良车挑车、调车条件[5],自宁西、侯阎铁路进入的定检和过期车辆回送占用区间线路,加剧线路能力紧张问题。2019年陕晋蒙煤入渝通道相关线路能力利用率如表4所示。

表4 2019年陕晋蒙煤入渝通道相关线路能力利用率Tab.4 Capacity utilization rate of corridors for coal transported from Shaanxi,Shanxi,and Inner Mongolia to Chongqing in 2019

(4)关键节点通过能力不足。一是西安枢纽新丰镇编组站解编能力饱和,现状日均办理车2.8万辆,达到查定能力的110.5%;二是安康枢纽安康东站Ⅲ场上行发车作业和本务机车换挂作业均须占用东端咽喉,导致车站东端咽喉能力不足;三是达州分界口阶段性能力紧张,存在达州站配备的中国铁路成都局集团有限公司(以下简称“成都局集团公司”)货车司机人数不足、达州站西到发场交车作业干扰导致咽喉能力紧张、东到发场与驼峰间无联络线增加了调车机车走行距离和时间[6]等问题。

3.2 新甘宁煤入渝通道现状及存在问题

3.2.1 通道构成

新甘宁煤入渝通道自新疆哈密(宁夏银川)经兰州(宝鸡)、广元至重庆,主要经由兰新(兰州—阿拉山口)、银兰(银川—兰州)、宝中(虢镇—中卫)、宝成(宝鸡—成都)、兰渝铁路(兰州东—重庆北)、广巴达铁路(广元南—白腊坪)。2020年新甘宁煤入渝107万t,甘肃100万t、新疆7万t,主要经西平铁路、兰新铁路调入。

3.2.2 存在问题

(1)部分线路技术标准偏低且存在体制壁垒。银兰铁路、宝中铁路、广巴达铁路、宝成铁路宝鸡至阳平关段等均为单线铁路,其中广巴达铁路普济至巴中东段为地方I级单线内燃铁路,普济至乐坝段牵引质量1 000 t、乐坝至巴中东1 800 t,线路技术标准不高且存在体制壁垒。

(2)部分线路现状能力饱和。银兰、宝中、宝成铁路宝鸡至阳平关段现状能力利用率100%,处于超饱和状态,宁夏银川、甘肃白银等地煤炭入渝通路不畅。

(3)兰新通道客货运输组织有待优化,兰新高速铁路(兰州西—乌鲁木齐)客运功能暂未充分发挥,导致现状兰新铁路仍承担了较多客运功能,武威—安北区段现状能力利用率超85%,能力趋于紧张。

2019年新甘宁煤入渝通道相关线路能力利用率如表5所示。

表5 2019年新甘宁煤入渝通道相关线路能力利用率Tab.5 Capacity utilization rate of corridors for coal transport from Xinjiang,Gansu,and Ningxia to Chongqing in 2019

(4)广元地区货物列车运行效率不高。一是广元西站未配备机务、车辆设施,导致只能办理机车换乘,若办理机车换挂,单机需回送广元南,增加了走行距离和在站停留时间;二是宝成、兰渝维修天窗不同步,导致兰州至成都、宝鸡至重庆方向货物列车等线。

4 北煤入渝铁路运输通道扩能方案

4.1 陕晋蒙煤入渝通道扩能方案

4.1.1 通道线网规划

已纳入国家中长期铁路网规划的有西平铁路、南同蒲铁路侯马—华山段增建二线、达万铁路(达州—万州)扩能、广涪铁路(广安—涪陵)及包西高速铁路(包头—西安东)、西渝高速铁路(西安东—重庆西)。

4.1.2 通道运量分配及能力适应性

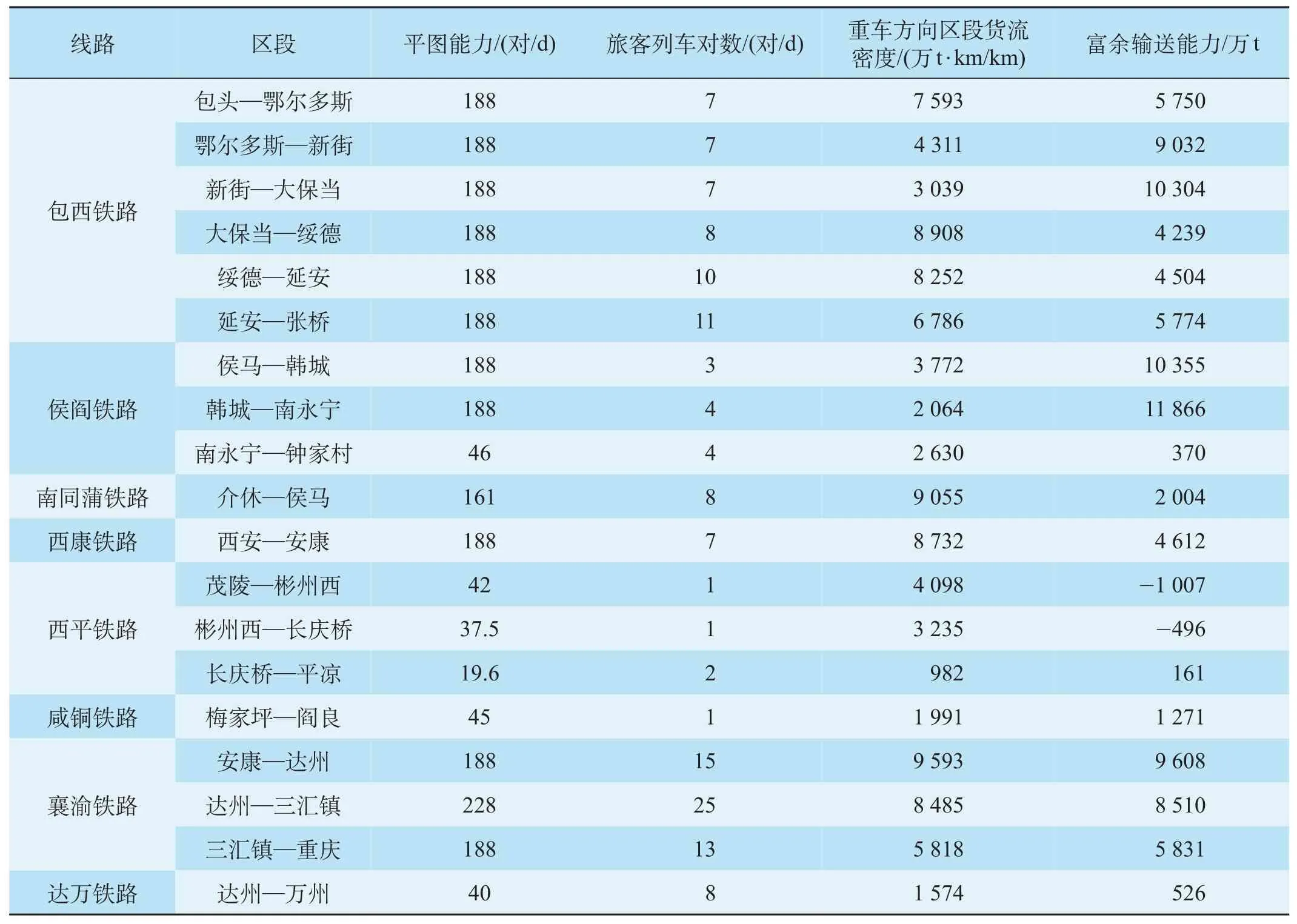

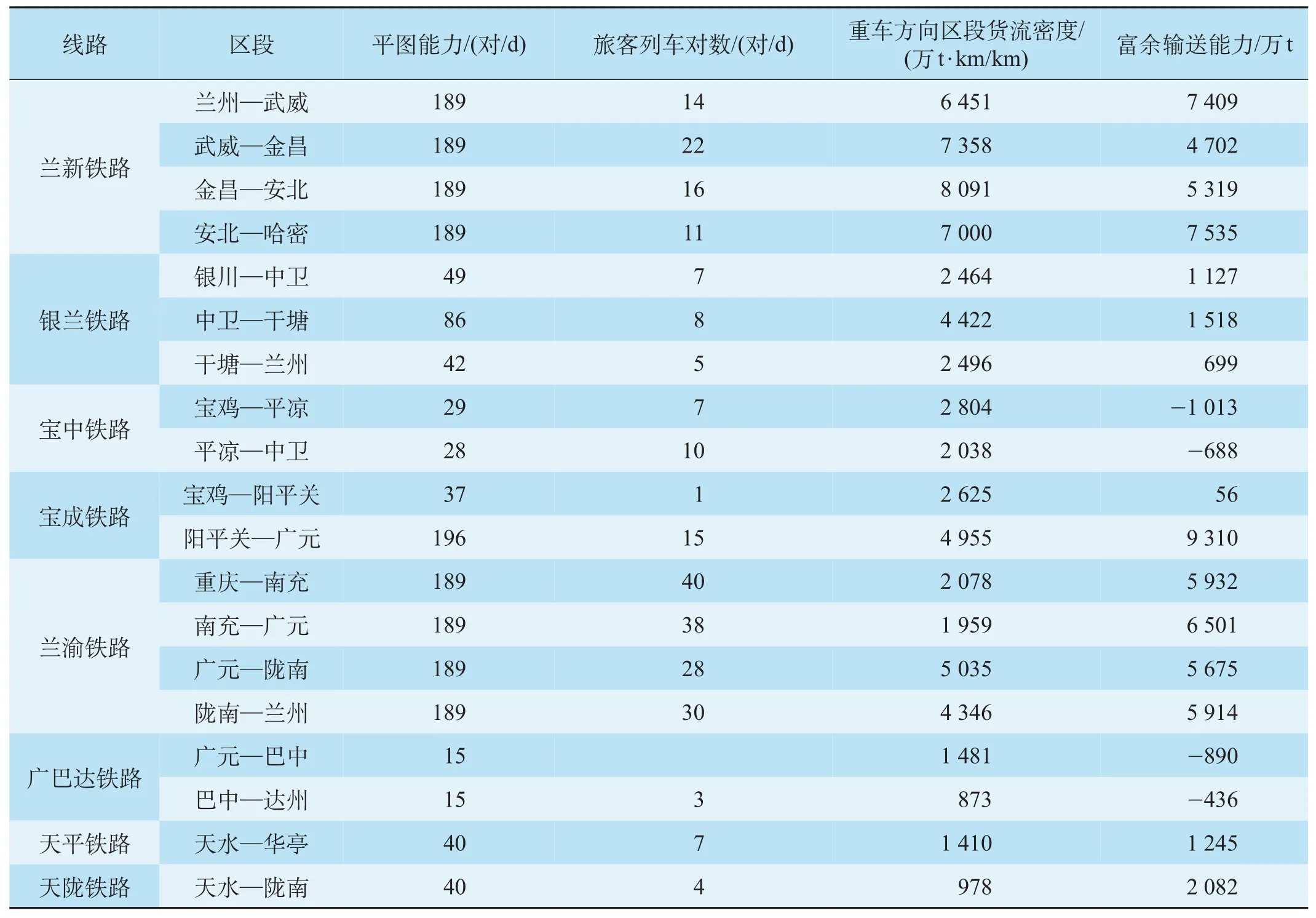

从入渝煤炭流量流向来看,包西、西康、襄渝铁路是陕晋煤入渝的主要通道,目前包西高速铁路西安—延安段在建,计划于2025年10月建成,西渝高速铁路西安东—安康西段在建,计划于2026年6月通车,安康—重庆段已取得可研批复,计划于2022年内全线开工,预计2028年建成通车,相关各线建成后可分流包西、西渝通道客运量,释放既有包西、西康、襄渝铁路相关线路货运能力,2030年相关各区段均有一定能力富余。至2030年西平铁路有1 000万t的能力缺口,严重制约彬长矿区煤炭外运,急需加快推进增建二线工程。达万铁路至2030年富余能力仅526万t,能力趋于紧张。通道相关线路区段货流密度和旅客列车对数如表6所示。2030年相关线路富余能力如表7所示。

表6 通道相关线路区段货流密度和旅客列车对数Tab.6 Freight density and number of passenger train pairs in relevant railway sections of the corridors

表7 2030年相关线路富余能力表Tab.7 Spare capacity of relevant lines in 2030

4.1.3 通道扩能方案及实施时序建议

(1)“十四五”时期扩能方案。一是提高主通道线路技术标准。力争建成西平二线,茂陵站(不含)至平凉南站(含)增建二线216 km,投资总额约140亿元、工期42个月,大幅提升彬长矿区煤炭外运能力。二是充分释放西渝通道货运能力。建成西渝高速铁路西安东—安康西段、开工建设安康西—重庆西段,创造西渝通道客货分线运输条件,释放西康、襄渝铁路货运能力,缓解现状能力紧张问题。三是全面提升包西铁路点、线能力。建成包西高速铁路西安至延安段,开工建设延安至鄂尔多斯段,分流通道客运量,释放包西铁路货运能力;在榆林地区新增技术站,承担地区车流调车作业,避免不良车回送占用包西铁路区间能力;实施沿线锦界、大保当、牛家梁、红石峡、闫庄则、延安北等站预留的到发线站改工程,提高沿线装车站到发能力。四是提升关键节点通过能力。修建延安地区包西铁路包头方向与浩吉铁路吉安方向联络线,双线长约14 km、投资16亿元,实现浩吉铁路延吉段分流陕北榆神、神府矿区至两湖一江地区煤炭运量,释放包西铁路延安以南区段能力,有效缓解新丰镇编组站能力紧张局面;在安康东站增设机待线,本务机车换挂时,可先将机车放入机待线,既不影响到发线发车作业,又有利于减少机车对咽喉线路的占用、提高咽喉道岔区利用效率;开展达州站扩能挖潜工作,增加成都局集团公司在达州车务段的货车司机人员配属,实施达州站西场预留到发线工程,安康端增设东场至货机折返段联络线,缓解西场能力紧张[7]。

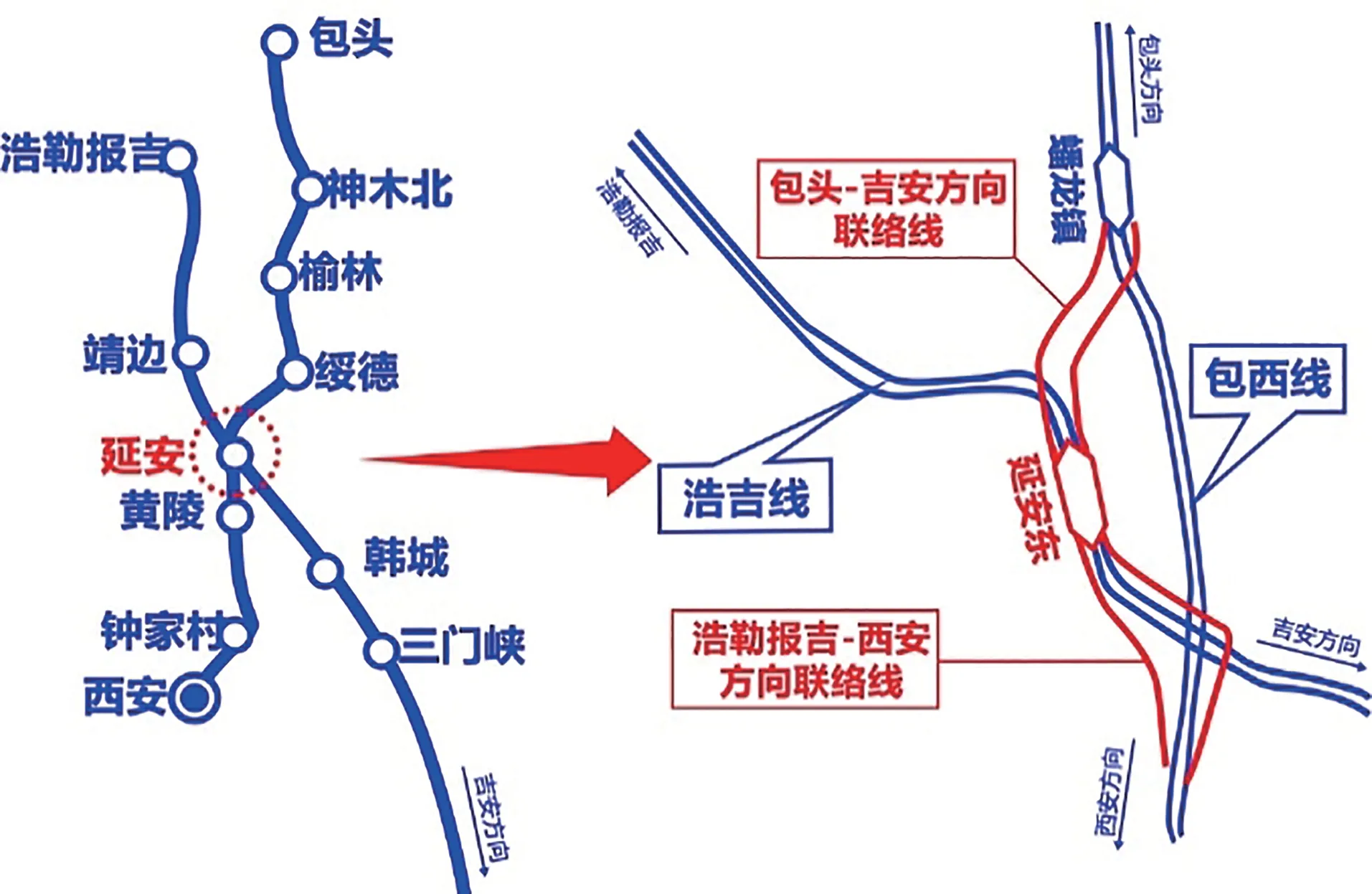

(2)“十五五”时期扩能方案。一是建成西渝高速铁路安康西—重庆西段、包西高速铁路延安—鄂尔多斯段,分流通道客流,基本实现通道客货分线运输[7];二是针对2030年达万铁路能力紧张问题,开工建设达万铁路扩能改造工程,增建二线158 km、投资总额约130亿元,提升渝东北地区煤炭运输通道能力;三是建设浩吉铁路浩勒报吉方向与包西铁路西安方向联络线工程,构建浩吉铁路延安以北地区至重庆的煤炭运输通道。包西铁路与浩吉铁路间联络线示意图如图2所示。

图2 包西铁路与浩吉铁路间联络线示意图Fig.2 Rail link between Baotou-Xi'an Railway and Haolebaoji-Ji'an Railway

4.2 新甘宁煤入渝通道扩能方案

4.2.1 通道线网规划

研究年度新甘宁煤入渝通道除在建兰州至张掖高速铁路、银兰高速铁路中卫至兰州段、天陇铁路外,规划新增广涪线,以及银兰、宝中、广巴达线等既有线扩能改造项目。

4.2.2 通道能力运量分配及能力适应性

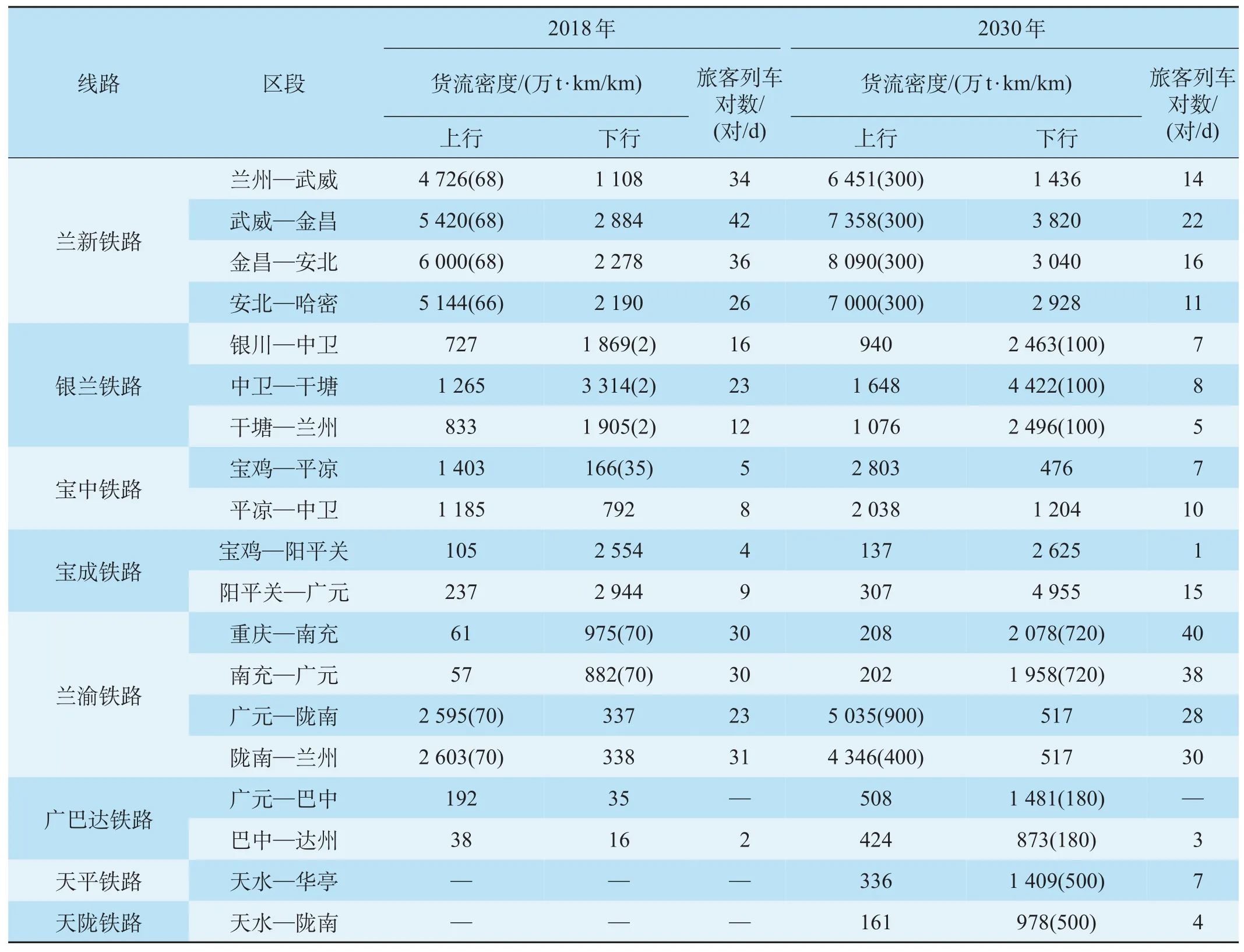

天陇铁路计划于2025年底建成,届时可形成陇东地区至重庆的货运新通道,绕避宝成铁路宝鸡—阳平关段能力饱和区段;银兰高速铁路中卫至兰州段、兰州至张掖高速铁路计划于2023年前后建成,建成后可有效分流通道客流,释放银兰铁路、兰新铁路货运能力,缓解现状能力紧张问题。至2030年除宝中铁路、广巴达铁路、宝成铁路宝鸡至阳平关段外,通道相关线路各区段均有一定能力富余。通道相关线路区段货流密度和旅客列车对数如表8所示。2030年相关线路富余能力如表9所示。

表8 通道相关线路区段货流密度和旅客列车对数Tab.8 Freight density and number of passenger train pairs in relevant railway sections of the corridors

表9 2030年相关线路富余能力表Tab.9 Spare Capacity of relevant lines in 2030

4.2.3 通道扩能方案及实施时序建议

(1)“十四五”时期扩能方案。一是提高线路标准,破除体制壁垒。实施广巴达铁路扩能改造,线路全长362 km,总投资165亿元,建成后纳入国家铁路统一管理,破除体制壁垒,提升渝东北地区铁路运力供给。二是开辟入渝新通道,提升通道货运能力。建成天陇铁路,新建正线线路长约215 km,投资总额估算244亿元,绕避宝成铁路宝鸡—阳平段段能力瓶颈区段,打通陇东至重庆的煤运新通道;建成银兰高速铁路中卫至兰州段,分流银兰通道客流,释放银兰铁路货运能力。三是优化调整兰新通道客货运输组织,释放兰新铁路货运能力。建成兰州至张掖高速铁路,分流通道城际客流,同时按照客货分线运输的基本原则,优化调整兰新高速铁路、兰新铁路客货运输组织,充分发挥兰新高速铁路客运功能,释放兰新铁路货运能力。四是优化广元分界口运输组织方案,提高列车通过能力。一方面加强成都局集团公司、中国铁路西安局集团有限公司沟通交流,提升局间货物交接效率,统一宝成、兰渝铁路维修天窗时间,缩短货车在站停留时间;另一方面实施广元西站预留到发线工程[8],研究广元西站增加机务折返段可能性,避免至广元南换挂机车。

(2)“十五五”时期扩能方案。一是开展银兰、宝中线扩能前期工作,适时开工建设,提升宁煤入渝能力;二是开展广涪铁路前期工作,适时启动建设,有效缩短涪陵及渝东南地区煤炭运距。

5 结束语

在碳达峰、碳中和背景下,交通运输部门继续深化交通运输供给侧结构性改革,进一步推动大宗货物和中长距离货物运输“公转铁”。一方面,重庆市现已全面退出煤炭生产领域,煤炭对外依存度100%,煤炭外购规模突增;另一方面,煤炭去产能后,全国煤炭产能进一步向“三西”、新疆地区集中,川黔地区煤炭减产,以陕西为代表的北方6省成为重庆主要的能源依托,未来北煤入渝铁路运输需求快速增长。针对北煤入渝铁路通道运输“卡点”、运力瓶颈路段,制定针对性的扩能改造方案及实施建议,有效提升通道货运能力供给,对于重庆市拓展煤炭供应渠道、保障全市能源安全具有重要意义。

猜你喜欢

中国化肥信息(2022年9期)2022-11-25

建材发展导向(2021年19期)2021-12-06

能源工程(2021年5期)2021-11-20

建材发展导向(2021年15期)2021-11-05

建材发展导向(2021年13期)2021-07-28

英语文摘(2021年3期)2021-07-22

科技创新导报(2021年31期)2021-05-10

西安科技大学学报(2021年2期)2021-04-11

建材发展导向(2021年24期)2021-02-12

妇女生活(2015年5期)2015-09-10