2021年我国磷复肥行业运行情况及发展趋势

2022-09-23 03:58:00方俊文

磷肥与复肥 2022年8期

王 莹,方俊文,李 博,高 鹏

(中国磷复肥工业协会,北京 100011)

0 引言

面对百年变局和新冠肺炎疫情相互叠加的复杂局面,2021 年我国磷复肥行业努力克服输入性通胀、供应链不稳、能源供应紧张等因素带来的影响,多措并举做好化肥“保供稳价”工作,实现预期保量目标,并将价格控制在合理区间,为保障国家粮食安全作出了积极的贡献。

1 2021年我国磷复肥行业概况

1.1 磷复肥行业产能情况

供给侧改革深入推进,安全环保从严要求,加上部分沿江企业搬迁改造,2021年我国磷肥产能继续下降。据中国磷复肥工业协会(以下简称协会)统计,截至2021 年年底我国磷肥总产能降至P2O52 140 万t/a,其中新洋丰农业科技股份有限公司宜昌猇亭基地迁至宜都枝城,江苏豫星化工工业有限责任公司、湖北施尔佳肥业有限公司等5家企业共磷肥产能P2O574万t/a退出,合计净退出产能P2O534万t/a。分品种来看,磷酸二铵(DAP)产能净退出20万t/a,磷酸一铵(MAP)产能净退出83万t/a,截至目前磷铵产能共计3 850万t/a,约占全球的40%。协会统计范围内,仍有广东湛化集团有限公司、四川高宇集团有限公司等10家企业共计P2O574万t/a的装置全年无生产。

近年来,“三磷”综合整治、《长江保护法》、危化品企业搬迁和环保治理等政策密集出台,叠加资源环境约束和市场需求变化,加速了行业低效产能的退出。我国磷肥产能从2016年峰值P2O52 470万t 持续下降,2017—2021 年年均递减1.5%,规模、技术和经济实力相对较弱的磷酸一铵产能退出速度明显高于磷酸二铵。需要注意的是,新冠肺炎疫情发生后,全球磷肥需求提振、效益转好,2021年有个别闲置落后产能重新开工,但从磷资源可持续利用和绿色发展的大势来看,磷肥产能还有压缩调整空间。市场准入门槛、环保法规标准、磷石膏利用水平指标等仍是倒逼落后产能退出的重要手段。

根据工业和信息化部等六部委发布的《关于“十四五”推动石化化工行业高质量发展的指导意见》,严控磷铵新增产能,加上碳中和、能耗双控、磷石膏“以渣定产”等各种供给端的限制,行业已进入深度调整期,迫使企业发掘新动能、寻找新的利润增长点,新洋丰农业科技股份有限公司、贵州磷化(集团)有限责任公司(简称贵州磷化)、湖北宜化集团有限责任公司(简称湖北宜化)等具有磷化工完整产业链优势的头部企业纷纷投建磷酸铁/磷酸铁锂装置,2021 年成为行业企业进军新能源领域的元年,这些变化将在未来的2~3年对行业的格局、集中度产生重要影响。

近年来,因化肥优惠政策取消、安全环保趋严和农业需求转变,复合肥盈利水平出现下滑,山东、江苏等地陆续有上千万吨复合肥产能退出,新型肥料占比逐步提高。大企业已经完成全国布局,虽然局部地区仍有搬迁项目建设或新装置投产,总体来看多为专用复合肥和新型肥料项目。据不完全统计,2021年云南祥丰化肥股份有限公司(简称云南祥丰)环保搬迁30万t/a专用肥投产、河北中仁化肥集团有限公司松原基地20 万t/a 高塔肥等项目投产,另外云图控股股份有限公司、河南心连心化学工业集团股份有限公司、新洋丰农业科技股份有限公司等计划新建作物专用复合肥或缓控释肥项目。总的来看,2021年原材料价格上涨明显,复合肥行业议价能力较差,不具备原料和规模优势的小企业继续加速退出,复合肥行业整体产能消减为主。

1.2 磷肥产量及产品结构

据协会核实,2021 年全国磷肥产量(以P2O5计,下同)1 684.4万t,同比增长3.1%,国际市场需求增长,提振国内开工率,我国磷肥产量仍占世界磷肥总产量的35%,继续保持世界第一大磷肥生产国的地位。其中,高浓度磷肥产量1 630.6 万t,同比增长4.0%,占磷肥总产量的96.8%,同比提升0.8 个百分点;磷铵(磷酸一铵、磷酸二铵)产量1 459.3 万t,同比增长4.1%,占磷肥总产量的86.6%,同比提升0.8 个百分点。低浓度磷肥产量53.7万t,同比下降17.5%,占磷肥总产量的3.2%。2016—2021年我国磷肥产量及产品结构见图1。

图1 2016—2021年我国磷肥产量及产品结构

2021 年,我国磷酸二铵实物产量(下同)为1 456.3 万t,同比下降0.5%,行业整体产能利用率超过78%。国际市场需求强劲,前三季度出口增长明显,四季度国内出口执行法检政策,出口量明显下降,国内需求基本稳定。生产仍主要集中在湖北、云南和贵州这3个省份。湖北省赶超云南省成为磷酸二铵产量排名第一省份,达到P2O5227.5万t,同比增长10.0%。云南省和贵州省产量分别位居全国第二和第三,其中:云南省产量P2O5215.3万t,同比下降4.2%;贵州省产量P2O5114.5 万t,同比下降7.5%;内蒙古产量P2O533.7万t,同比下降10.9%。

2021 年我国磷酸一铵(含工业级)实物总产量为1 657.7 万t,同比增长5.7%。国际需求拉动,部分多功能装置提高颗粒磷酸一铵产量,颗粒磷酸一铵产量占比提升至20%。整体景气度得到提升,产能利用率超过77%。湖北省由于具有明显的区位优势和运输优势,磷酸一铵产量继续保持全国第一,2021年产量为P2O5334.0万t,占全国总产量的42.0%,同比提升3.2个百分点。云南省、贵州省和安徽省产量分别同比增加35.8%、36.3%和16.7%;四川省产量同比下降6.6%。中小型企业由于环保限产或经营不善等原因,开工率下降明显。大型企业、占有资源优势的企业开工率逐年提升。

2021年协会统计范围内的复合肥产量为3 363.2万t,约占全国总产量的60%,同比下降8.5%;其中磷酸基复合肥产量650.2 万t,同比下降4.1%。我国复合肥产量自2015 年达到峰值以后,除了2020 年小幅回升以外,一直呈下降走势。2021年,需求强劲、最低收购价格上调使得国内小麦、稻谷价格波动性上涨,玉米价格宽幅震荡,但整体仍处于高位。粮食价格高位,带动复合肥消费保持较好水平。国家一方面积极推动淘汰落后产能和鼓励行业内并购整合,另一方面鼓励开发高效、环保新型肥料,尤其是掺混肥、硝基复合肥、增效肥料、尿素硝酸铵溶液、缓(控)释肥、水溶肥、液体肥等;2021 年,我国传统复合肥产量占复合肥总产量的80%以上,新型肥料发展前景广阔。

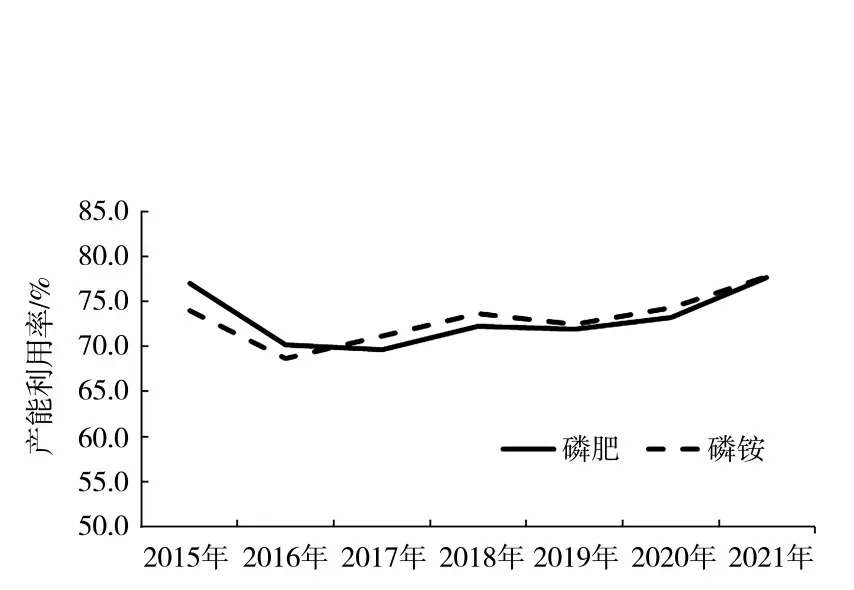

1.3 产能利用率

2021 年我国磷肥产能“有进有出”,但整体减少趋势不变。多年来,通过供给侧改革清退过剩产能,我国磷肥供给过剩的状态已得到大幅改善,行业产能利用率逐年回升,2021 年我国磷肥行业产能利用率与国际同行业相当,达到78.7%,同比提升5.6 个百分点;磷铵(除工业级)产能利用率达到77.8%,同比提升3.5 个百分点。由于种植结构和施肥习惯的改变,磷酸二铵国内需求量呈小幅下降走势,未来磷肥产品仍然会向复合肥品种倾斜。安全、环保不达标企业,生产工艺落后和盈利能力差的产能逐渐被清理,推动过剩产能化解,行业经济运行情况和经营效益明显提升。2015—2021 年我国磷肥行业产能利用率见图2。

图2 2015—2021年我国磷肥行业产能利用率

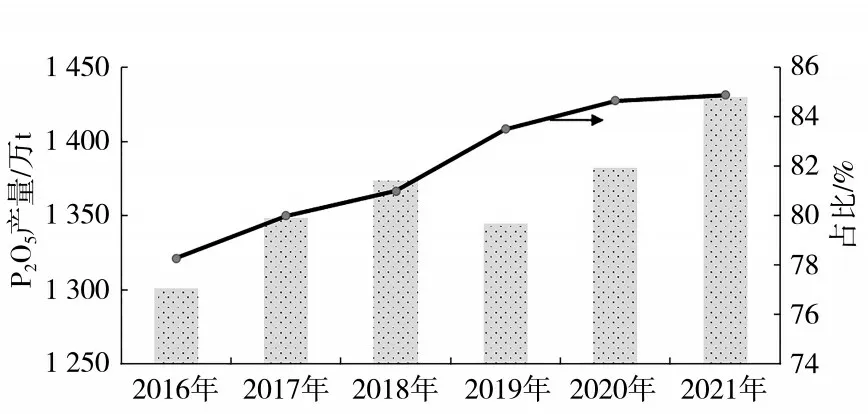

1.4 磷复肥产业布局和集中度

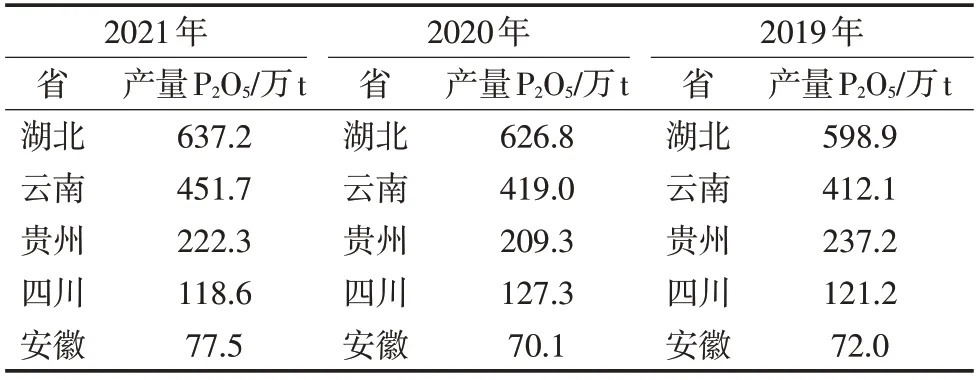

我国磷肥产业仍依资源禀赋进行合理分布,集中分布在云贵川鄂地区。近几年大型企业间兼并重组,国内磷肥产量向资源地集中的趋势更加明显。2021年由于行业整体效益提升,部分原不具备竞争优势的小企业恢复生产,但长期来看,这种趋势不可持续。2021年产磷4省磷肥总产量达到峰值P2O51 429.8万t,占全国总产量的84.9%,增长0.2个百分点(见图3)。湖北、云南、贵州和四川产量占比分别为37.8%、26.8%、13.2%和7.0%;其中湖北省产量排名第一,为P2O5637.2万t,同比增长10.5万t(见表1)。

图3 2016—2021年产磷4省磷肥产量及所占比例

表1 2019—2021年我国磷肥产量前5名省份及产量

2021 年我国复合肥生产主要集中在湖北、山东、江苏和安徽等,4省复合肥产量之和占复合肥总产量的70%以上,未来随着具有上下游优势的大中型企业搬迁改造的完成,湖北、山东、山西等省份的复合肥产量有望提升。原材料成本和运费占复合肥成本比例较高,运输路径过长势必会影响产品盈利水平,因此我国龙头企业有全国性布局和地方布局两种,区域布局的差异为销售战略指明方向。复合肥销售需要做好配套服务,品种开发需要根据不同地区的土壤和农作物情况进行调整。复合肥存在一定的销售半径问题,品牌影响集中在优势销售区域,外地企业存在竞争劣势,销售半径问题对普通复合肥更为明显,而对销售利润略高的新型肥料影响稍微小一些。

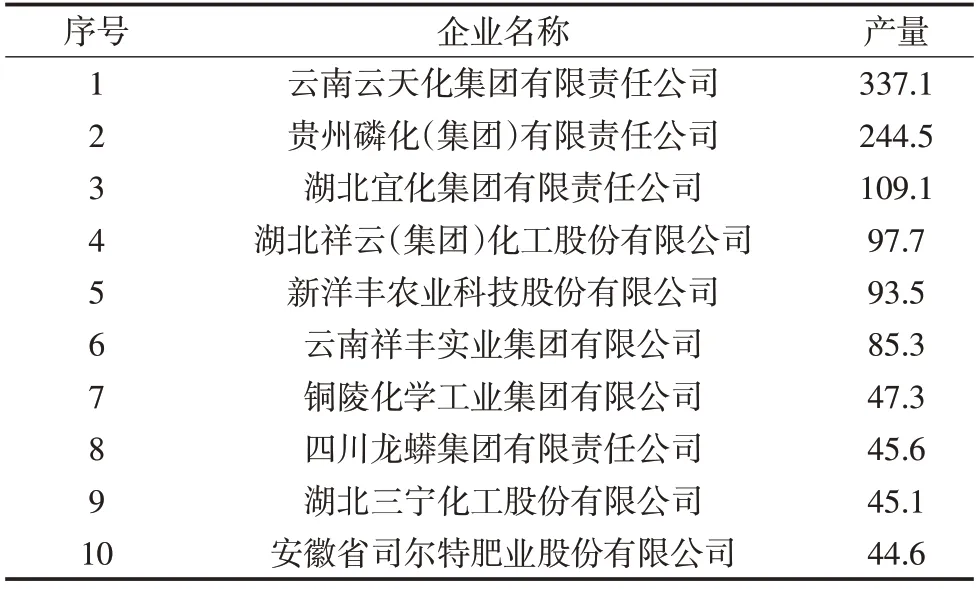

2021年协会统计范围内约150家磷肥企业在生产,平均每家产量为P2O512.9 万t,同比增加P2O52.3万t,产能进一步优化,向具有资源优势、技术优势和市场优势的企业集中。产量前10 名企业产量总计P2O51 149.7万t,占总产量的70.9%。云南云天化集团有限责任公司(简称云天化)、贵州磷化和湖北宜化位居产量排行榜前三,3家龙头企业磷肥产量均超过P2O5100万t,产量之和为P2O5690.7万t,占磷肥总产量的比例高达41.0%。云天化以磷肥总产量P2O5337.1 万t,为国内第一大磷肥生产企业,产量占比20.0%;贵州磷化以P2O5244.5万t,位居第二名,产量占比14.5%;湖北宜化总产量以P2O5109.1万t超过湖北祥云(集团)化工股份有限公司进入磷肥产量前3名,产量占比为6.5%。安徽省司尔特肥业股份有限公司产量P2O544.6万t,进入全国产量前10名行列(见表2)。

表2 2021年我国磷肥产量(折P2O5)前10名企业 万t

2021 年磷酸二铵产量前10 名企业产量总计1 407.1 万t,占总产量的96.0%,与上年同比持平。云天化产量位居第一,产量占比为29.4%,同比下降0.8 个百分点。湖北宜化产量达219.7 万t,产量增幅最大,同比增长10.6%。湖北兴发化工集团股份有限公司新装置投产,装置增产17.0 万t,增幅达39.8%。云天化、贵州磷化、湖北宜化和云南祥丰4家企业磷酸二铵产量均超过100万t,4家企业总产量达1 128.1 万t,占磷酸二铵总产量的77.5%,其中:云天化和贵州磷化产量之和为786.9万t,占磷酸二铵总产量的比例高达54.0%。

1.5 磷肥进出口情况

新冠肺炎疫情发生后,全球磷肥产业链、供应链受到冲击。2021 年全球各地区经济恢复不均衡,输入性通胀导致大宗原材料涨价,各国高度重视粮食安全,提振化肥需求。极端天气和海外疫情控制不力造成国际上部分装置减产,国际磷肥市场产销增幅不匹配,带动了中国磷肥出口市场量价齐增。此外,部分常规化肥出口国更加关注本国粮食安全和化肥保供,贸易政策收紧、疫情、市场和贸易限制多因素驱动下,国际贸易格局发生改变,对我国化肥进出口带来深远影响。

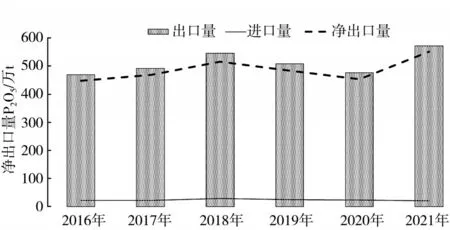

作为全球最大的磷肥生产国和出口国之一,2016—2020年我国磷肥出口量一直在P2O5450万~550万t,出口量约占国内产量的30%,主要出口产品为磷酸二铵和磷酸一铵,还有部分重过磷酸钙、氮磷二元肥和少量过磷酸钙。海关数据显示,2021我国进口各种磷复肥P2O520.1 万t,同比下降15.9%;共计出口各种磷复肥P2O5571.4 万t,较2020年提高19.8%,仅次于2015年出口量,是近5年来新高;出口量占磷肥总产量的33.9%,同比提高3.9 个百分点,约占全球贸易量的32%。2021 年实现净出口P2O5551.3 万t(见图4),同比增加21.8%,扭转了连续2年下滑的态势。

图4 2016—2021年我国磷肥净出口量

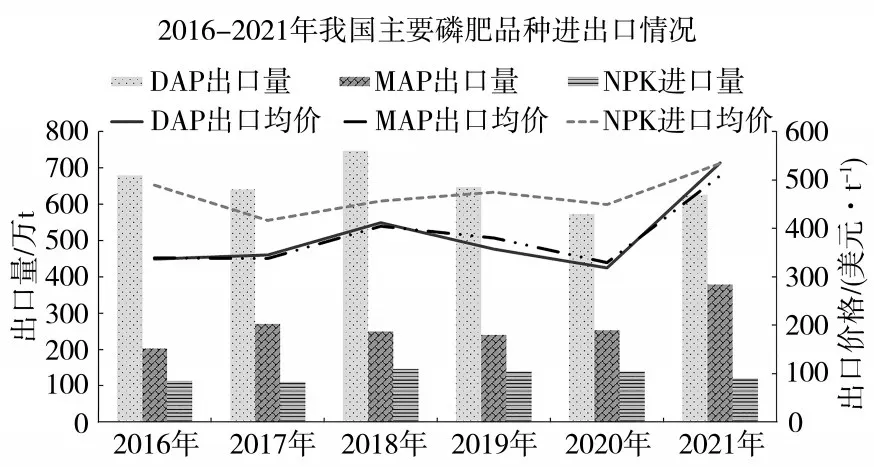

2016—2021 年我国主要磷肥品种出口情况见图5。2021 年我国磷铵出口总量创下近5 年记录,主要是疫情提振南美洲巴西、阿根廷等粮食出口大国的磷肥需求,出口的增长趋势并不可持续。一是西亚、北非等低成本优势产能释放,不断挤压我国出口市场。沙特已经连续3年取代我国成为印度磷酸二铵的第一大供应商,摩洛哥市场中心从非洲、欧洲拓展到亚太,在亚太的市场份额增加迅速,且2023 年计划增加产能300 万t,未来磷铵出口形势不容乐观。二是随着疫情好转,海外磷肥装置开工恢复正常,磷肥需求也将回归正常年份,对中国的需求将减少。三是磷肥未来出口面临很大不确定性,化肥出口法检政策的延续时间和控制节奏、国际市场对高价磷肥的承受能力、国际地缘政治博弈等增加了2022年出口的不确定性。

图5 2016—2021年我国主要磷肥品种出口情况

2021 年磷酸二铵、磷酸一铵的平均出口价格分别为535.2 美元/t 和509.1 美元/t,同比分别增加68.0%和54.3%,国际价格的大幅上涨带动我国出口价格上涨。

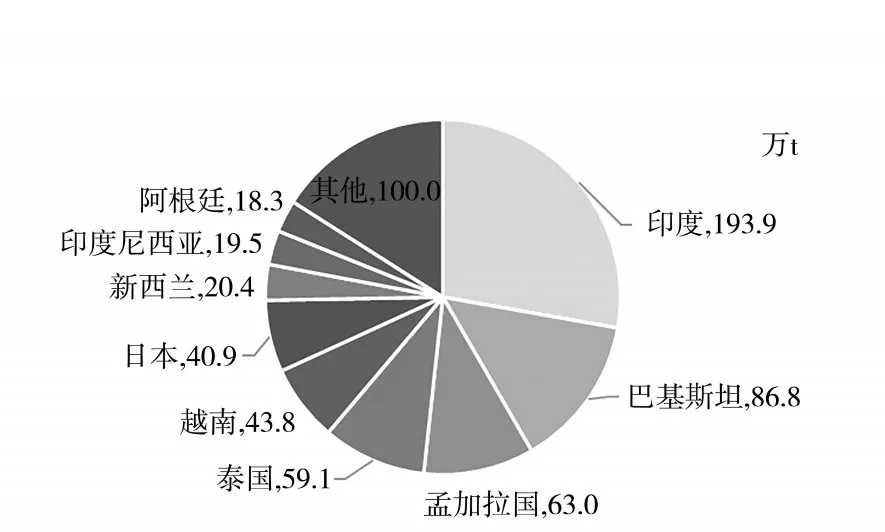

2021 年我国DAP、MAP 分国别出口情况分别见图6、图7。

图6 2021年DAP分国别出口情况

图7 2021年MAP分国别出口情况

受生产技术、产品品质和施肥习惯等影响,我国每年仍进口百万吨以上复合肥。2021年三元复合肥进口量达到120.6 万t,同比下降14.0%;平均到岸价格为534.6美元/t,同比增长20.9%。虽然原材料价格上涨,带动国内复合肥价格较往年提升,但与进口肥相比,国内外仍有千元以上的价差,既有国际品牌的溢价,也有工艺和产品功效的差别,南方经济作物区对进口复合肥认可程度普遍较高。

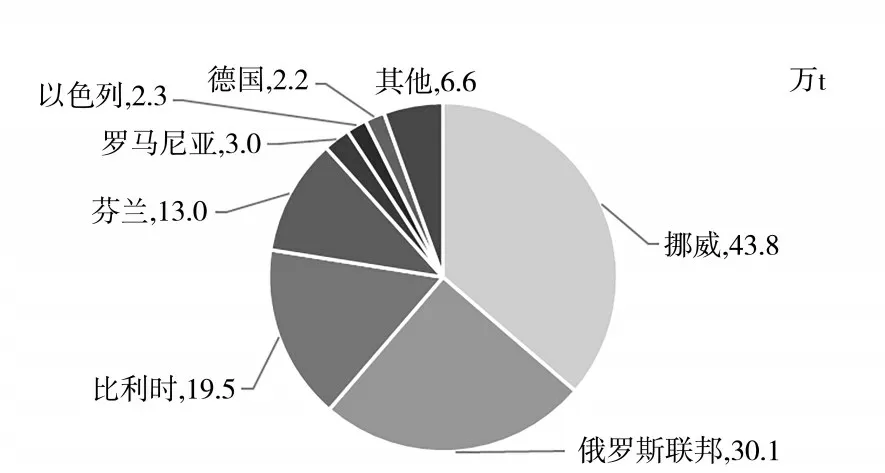

我国三元复合肥主要从欧洲进口,其中挪威、俄罗斯和比利时是我国进口复合肥的三大主要来源国。2021年我国从这3个国家的进口量分别为43.8万t、30.1 万t 和19.5 万t,分别占我国总进口量的36.3%、25.0%和16.2%(见图8)。上述3国的进口量均呈下降趋势,俄罗斯和比利时的降幅相对较大,达20%以上,进口占比分别下滑5.1、3.3个百分点。

图8 2021年NPK分国别进口情况

2019年出口关税取消后我国复合肥出口快速增长,2019—2020年年出口量均超过百万吨。2021年输入性通胀造成国际肥料价格快速上涨,我国三元复合肥出口均价升高到362.0 美元/t,较2020 年提高22%,但高价也削弱了海外用户的购买力,2021年出口量72.4 万t,同比下降37%。2021 年共出口到105个国家和地区,较上年减少16个。其中,缅甸、菲律宾和莫桑比克是前三大出口目的国,出口至缅甸的数量降至16.6万t,占出口总量的22.9%;出口至菲律宾的数量降至13.6 万t,占出口总量的18.7%;出口至莫桑比克的数量下滑到9.3 万t,占比为12.8%。另外出口量在3万t以上的国家或地区还有泰国、马来西亚、越南、印度尼西亚、老挝、墨西哥。结合2019年以来出口数据来看,东南亚是复合肥出口的主要市场。

1.6 磷肥消费情况

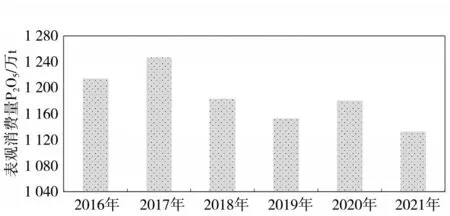

2021 年CBOT(芝加哥商品交易所)玉米、大豆、小麦期货价格分别上涨了22.0%、1.1%和20.0%。复盘历史走势,主要粮食品种价格走势和原油走势正相关性较强。一方面,原油价格上涨推高农资价格,粮食种植成本上升进而推高粮食价格;另一方面,原油价格上涨拉动生物燃料需求增长,从而带动谷物需求增加,价格上涨。2021 年我国粮食产量和播种面积继续增加,播种面积达到17.6 亿亩(1.173 亿hm2),同比增长0.7%。播种面积的增加利好化肥需求的稳步提升。在高粮价的带动下农民种植意愿增强,但由于农资价格高位,抑制部分磷肥需求。2021 年我国磷肥表观消费量为P2O51 132.5万t,同比下降4.0%。总的来看,2018年至今,我国磷肥的表观消费量在P2O51 100 万~1 200万t(见图9)。

图9 2016—2021年我国磷肥消费情况

2015 年化肥施用量零增长政策开始实施,在保障粮食产量持续稳定的前提下,我国农用化肥施用总量在2016 年实现了零增长,2017 年以后稳步下降,到2021年降至纯养分5 191.3万t,同比下降1.1%。其中磷肥施用量在2015 年达到顶峰,复合肥施用量在2018年达到顶峰。《农业农村污染治理攻坚战行动方案(2021—2025 年)》中指出,未来化肥农药使用量持续减少,主要农作物化肥、农药利用率均达到43%。据农业农村部数据,2020年我国水稻、玉米、小麦三大粮食作物化肥利用率为40.2%,同比提升1 个百分点,比2015 年提高5 个百分点。化肥利用率的提高,一方面减少生产投入,节本增效,另一方面减少排放,同时提高了农作物的品质和产品附加值。果菜茶有机肥替代化肥行动掀起了有机肥行业发展热潮,近年来有机肥产量达到1 800 万t 左右,有机肥的使用替代了部分化肥。

1.7 磷复肥行业市场情况

2021年全球新冠肺炎疫情持续,加重了全球粮食供给体系的不稳定性和不确定性,粮食价格上涨。各国对粮食安全更加重视,加大了对磷肥的采购力度,导致国际磷肥需求旺盛。同时,全球大宗商品价格上涨,带动原材料价格大幅上扬,受原材料成本增加和供需偏紧的影响,磷肥价格整体持续上涨。

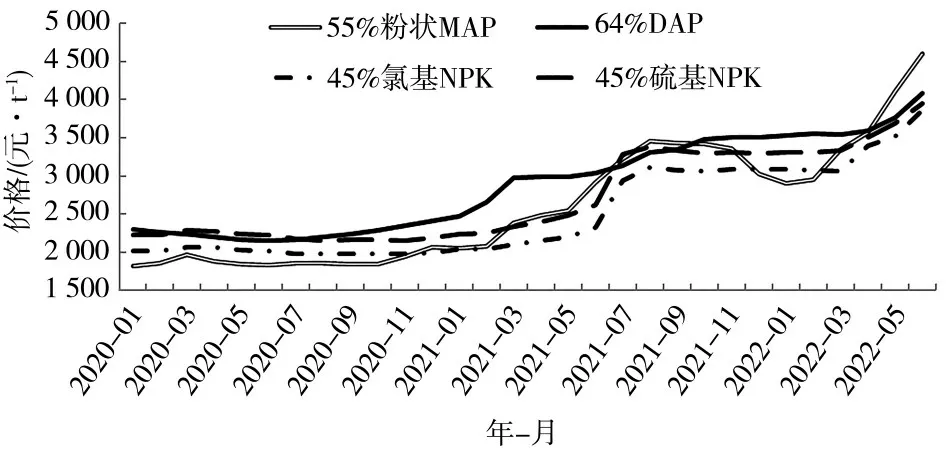

2021年磷酸一铵在成本推动下,价格整体上扬,年底与年初价格相比上涨1 256元/t。2021年1—12月份55%粉状磷酸一铵平均出厂价为2 889元/t,同比上涨1 061元/t,涨幅为58.0%。最高出厂价为3 385元/t,最低出厂价为2 076 元/t,波动幅度达到1 309 元/t。6—12月,价格同比涨幅超过1 000元/t,其中10月同比涨幅最高达到1 588 元/t。进入11 月,由于出口受限,开工率下降,磷酸一铵价格有所回调。2020—2022 年55%磷酸一铵、64%磷酸二铵和45%复合肥主流出厂价格走势见图10。

图10 2020—2022年主要磷肥品种主流出厂价格走势

2021 年磷酸二铵市场全年持续上行走势。春耕时期受新冠肺炎疫情的影响,价格小幅走高,随后国际需求增长,供应不足,供需矛盾推动价格上行,进入三季度硫黄和合成氨等原材料价格持续走高,成本推动磷酸二铵价格保持高位。2021年64%磷酸二铵平均出厂价格为3 074元/t,同比上涨896元/t,涨幅达41.1%,2021年7—11月,64%磷酸二铵平均价格同比上涨1 000 元/t 以上。2021 年磷酸二铵最高平均出厂价格为3 302元/t,最低平均出厂价格为2 426元/t,波动幅度近876元/t。

2021 年受上游原材料价格高位影响,复合肥整体价格上扬,前3季度,首先是市场推动,其次原料价格推涨,再叠加出口增长,市场整体强势上行为主。进入10 月复合肥市场需求清淡,加之出口受限,国内复合肥市场竞争加剧,价格下跌。

2021年45%氯基复合肥平均出厂价为2 565元/t,同比增长558元/t,涨幅为27.8%。最高价格为3 120元/t,最低价格为2 039元/t,波动幅度为1 081元/t。

2021年45%硫基复合肥平均出厂价为2 791元/t,同比增长586元/t,涨幅为26.6%;最高价格为3 350元/t,最低价格为2 226元/t,波动幅度为1 124元/t。2020—2022年硫黄价格走势见图11。

图11 2020—2022年硫黄价格走势

2021 年磷复肥市场,特别是磷铵市场出现了上行走势的主要原因如下:一是全球新冠肺炎疫情背景下粮食安全的重要性进一步凸显,粮价上涨带动农资消费,化肥需求增加;二是原材料价格波动,磷矿石、合成氨、硫黄和钾肥价格持续上涨;三是国际需求增长,拉动出口增长。

1.8 磷复肥行业效益转好

国家统计局统计数据显示,2021 年磷复肥行业主营业务利润率为9.0%,同比提升4.5 个百分点;其中磷肥行业利润率为9.6%,同比提升6.4个百分点;复合肥行业利润率为6.2%,同比提升2.6个百分点。前3季度国际市场需求良好,进入四季度,化肥出口实施法检政策,出口量下降,盈利能力仍有所提升。复合肥方面,得益于下游需求提升,以及企业成本把控,特别是原料成本的把控,行业整体盈利能力增强。

随着行业调结构、转型升级持续推进,规模以上企业效益进一步提升,亏损企业数量逐步下降。国家统计局统计范围内,2021 年与2020 年相比,磷肥行业规模以上企业减少了23 家,复合肥料行业规模以上企业增加了34 家。磷肥行业二季度亏损企业亏损额最高,达到5.9亿元;复合肥行业三季度亏损企业亏损额为4.9亿元,行业整体效益转好。

1.9 国际磷肥市场

全球磷肥产能相对集中,主要分布在东亚、东欧、西北非、北美、西亚,俄罗斯、美国、沙特阿拉伯、摩洛哥和中国是全球前五大磷酸盐生产国。目前,全球加工磷酸盐产能1 亿t/a,年产量7 000余万吨,国际贸易量3 500多万吨。

新冠肺炎疫情发生后,全球经济和化肥供应链、贸易链受到巨大冲击,粮食安全得到各国政府的高度重视,从而提振磷肥在内的化肥需求。2021年全球经济开始不均衡恢复,发达经济体货币放水造成大宗商品和化肥原料价格大幅上涨,地缘政治博弈下白俄罗斯钾肥受到制裁,全球供应偏紧;主要化肥供应国如俄罗斯、中国、土耳其基于对本国粮食安全和化肥保供的考虑,出台贸易限制政策,重心放在本国化肥保供上,再加上2021 年极端天气和疫情原因造成的减产,全球磷肥市场供应稳定性不足,供应偏紧及快速上涨的原料价格和强劲的市场需求,共同推动了2021 年磷肥价格上涨,国际磷肥产业景气度明显提升。

供应端方面,据预测,2021 年全球磷肥产量7 637万t,同比增加5.0%,增加366万t。需求端方面,疫情期间各国对粮食安全重视程度显著提升,拉动农产品种植面积增加,据预测,2021年全球磷肥需求量达7 223万t,用肥量增长425万t,比2020年提高6.3%,需求增量主要来源于巴西等。总体来看,2021年全球磷肥供应增幅小于需求增幅。2021年全球加工磷酸盐贸易量P2O51 780万t,同比增长5.8%,中国磷铵出口明显增加,摩洛哥、俄罗斯出口量均有所下滑,传统磷酸二铵进口大国印度因为价格过高减少购买量,由于粮价的支持,巴西颗粒磷肥采购量大幅度增加。

供应偏紧叠加价格上涨,2021年主要磷肥生产企业利润明显增加。据悉,摩洛哥磷酸盐公司(OCP)2021年磷肥产量下滑94万t,肥料板块营收56.9亿美元,较上年增加65%;EBITDA(利息折旧及摊销前利润)达43%,较上年提高10个百分点。加拿大Nutrien 公司磷肥板块营收为20.46 亿美元,同比增长41.79%;美国美盛公司2021 年营收总计为123.57亿美元,同比增长42.34%。

后续摩洛哥磷酸盐公司、沙特阿拉伯采矿公司(Maaden)、俄罗斯佛萨卡公司(Phosagro)和哈萨克斯坦磷业公司(kasphosphate)还将新建磷酸盐新产能。长期来看,全球磷酸盐产能处于供大于求的状态,但疫情、地缘政治、贸易限制政策等不确定因素在短期内会影响全球加工磷酸盐贸易和局部的供求关系。

2 相关原料情况

2.1 硫黄供应情况

据中国硫酸工业协会统计,2021年我国硫黄总产量873.4 万t,同比上升10.4%,延续了快速增长的趋势。2021年中国石油化工集团有限公司硫黄产量544.2万t,同比上升7.6%,占我国硫黄总产量的62.3%;中国石油天然气集团有限公司硫黄产量132.6万t,同比上升53.5%,占比15.2%;中国中化集团有限公司产量占比2.7%,中国海洋石油集团有限公司产量占比0.9%,其他企业产量占比18.9%。我国硫黄产量最大的省份是四川省,2021年四川省产量达到274.2万t;其次为辽宁省、山东省和广东省,产量分别为88.5万t、72.2万t和71.4万t。据海关统计,2021年我国累计进口硫黄853.5万t,同比下降0.04%;平均进口价格193.1 美元/t,同比上升172.8%。阿联酋、沙特阿拉伯、韩国、阿曼、伊朗是我国最大的进口硫黄来源国。我国是硫黄消费大国,不算库存结余,2021 年我国硫黄表观消费量总计1 726.9 万t,同比上升5%。其中,硫黄自给率50.6%,同比上升2.5个百分点。

2.2 磷矿石行业情况

随着国内环保以及安全生产要求趋紧,国内磷矿产能下降,同时高品位磷矿资源不断消耗,加之受市场与地区政策的影响,2021年下半年主要磷矿企业降低了磷矿外卖量,市场流通的磷矿量减少,导致供应收缩。需求端方面,精细化工以及新能源材料需求如六氟磷酸锂、磷酸铁、磷酸铁锂等预计中长期拉动磷矿增量需求,磷矿供需处于紧平衡状态。我国磷矿石产量自2016年持续下降,2020年产量(折w(P2O5)30%,下同)降至8 893万t,比2016年减少5 547万t。2021年我国磷矿石产量回升至10 290万t,同比增长15.7%。磷矿石产量主要集中在湖北、贵州、云南、四川4 省。价格方面,2021年国内磷矿石价格呈阶梯式上涨,年初出厂均价约为396元/t,年末出厂均价690元/t,全年整体涨幅约74%。

2.3 合成氨及氮肥行业情况

2021年,受煤炭价格、电价、天然气价格以及疫情等方面影响,国内氮肥市场价格达到了历史高位。叠加西方对俄罗斯金融制裁等因素导致的供应中断,国际市场尿素价格创历史新高。产能产量方面:据中国氮肥工业协会统计,截至2021年年底,我国合成氨产能6 488万t/a,同比降低0.7%,尿素产能6 540万t/a,同比降低0.7%。合成氨以煤为原料产能占比74.3%,以天然气为原料产能占比19.7%;尿素以煤为原料产能占比70.8%,以天然气为原料产能占比26.1%。2021 年我国合成氨产量5 909.2 万t,同比增长0.4%,氮肥产量(纯量)4 024.2 万t,同比持平,其中尿素占比64%,氯化铵占比8.3%,硫酸铵、硝酸铵分别占比5.9%和5.0%。尿素实物产量5 562.7 万t,同比减少1.1%,产量前10名企业总产量4 502万t,占比80.9%。价格方面:2021年1—12月尿素平均出厂价2 313元/t,同比上涨40.3%,从年初的1 800元/t,经过5月与9月的两次攀升,10 月价格达到当年高点,约3 000元/t。进出口方面:2021年氮肥产品进口量21.9万t,同比减少9.6%;出口量683.3 万t,同比增长8.3%,其中尿素出口529.9万t,同比降低2.8%,氯化铵、硫酸铵出口量同比分别增长10.2%、23.0%。

3 行业面临的形势及发展趋势

2021 年以来,全球供给端收紧和下游需求端复苏加剧供需错配,化肥景气度持续上升。2022年俄乌冲突后,全球粮食和化肥供应短缺情况加剧,供需紧平衡将延续。

3.1 粮食价格高位支撑化肥需求

供给紧张和货币超发驱动起始于2020 年新一轮全球粮食价格上涨,2022 年以来俄乌冲突加剧了小麦和玉米等农产品流通的预期紧张。国际粮食价格处于历史高位,且因新冠肺炎疫情和地缘政治等不确定的形势,国际粮价高位走势有望持续,同时带动农资市场需求回暖,化肥景气度持续回升。我国对粮食及化肥行业实施“保供稳价”政策,粮食安全可控,除大豆等品种对外依存度较高外,其他主粮基本自给自足,持续出台的相关政策确保粮食及农资产品等产业链和供应量稳定。

3.2 需求拉动行业保持较高开工率

纵观历史,社会经济秩序发生较大的波动后,化肥施用量都会反弹。2021年前3季度,受出口量大幅增加的影响,磷肥行业产能利用率有所提升,2022 年以来,原材料价格大幅上涨,尽管国内价格传导不是很顺畅,同时出口法检政策下出口进度放缓,部分企业开工局部时段明显下降。但随着下游农作物景气度提升,以及行业产能减少,预计磷肥行业有望保持较高的开工率。

3.3 环保政策趋严推动行业绿色发展

《长江保护法》要求对磷矿、磷肥生产集中的长江干支流,实施更加严格的总磷排放管控;《关于“十四五”大宗固体废物综合利用的指导意见》明确,到2025 年需要将磷石膏等大宗固废的综合利用能力显著提升,新增大宗固废综合利用率达到60%;再加上二氧化碳排放力争于2030年前达到峰值、努力争取2060 年前实现碳中和的要求将推动行业绿色发展。磷矿逐步限采整顿,强化对磷尾矿,磷石膏,磷矿中氟、砷等有害物质的综合利用;能源结构将调整,氢能、天然气、动力电池等清洁能源将迎来新机遇;环保驱动叠加减排需求,磷复肥行业绿色发展将提速。

3.4 现代农业发展趋势为复合肥行业带来良好发展机遇

为提高农业生产效率,国家大力推进土地流转和产业化经营主体的发展。2020年全国37%的承包耕地被流转,家庭农场数量超过100万家,注册登记农民合作社220多万家,辐射带动全国近一半农户。新型农业经营主体不仅是现代农业发展主体、主要农产品供给主体,同时还是社会化服务主体。与传统的小农分散经营不同,种植大户、家庭农场、合作社等新型农业经营主体以市场为导向,更看重复合肥的肥效与性价比,规模化的农业经营主体对复合肥、技术和服务具有更强的甄别能力。因此在产品、服务和价格方面具备优势,且真正能为规模化农户创造经济效益的优质企业将获得良好的发展机遇。

3.5 低碳发展为磷化工提供新的发展机遇,但下游需求不及预期

长期来看,低碳经济发展在压减落后产能的同时,为绿色高效的新产能提供了加速发展的机遇,包括氢能、生物质能、光伏技术等清洁能源绿色科技的应用均有长期发展空间。随着全球新能源汽车的高速发展,包括磷酸铁锂在内的动力电池等锂电产品迎来了快速发展阶段。2022 年年底我国磷酸铁锂产能有望达到90万t,2025年有望达到450万t,而预测2025年磷酸铁锂正极材料需求量仅为180万t左右。因此,尽管磷酸铁锂为磷化工行业迎来了新的发展机遇,但由于发展过猛,未来可能面临产能过剩问题。

4 结语

经过多年的供给侧改革,磷肥供需格局已经逐步改善,后期部分低效产能继续出清,供需平衡状态继续收紧,新能源是磷化工行业未来转型升级的重要机遇,磷矿伴生资源的开发利用,特别是在氟资源日益疲乏的将来,基于氟资源的开发和利用为磷化工企业打开了另一成长空间。国内外形势更加复杂,不确定不稳定因素增多,未来磷复肥行业面临种种机遇和挑战。

猜你喜欢

中国化肥信息(2022年2期)2022-04-19 12:46:28

中国化肥信息(2021年10期)2022-01-19 05:31:34

中国化肥信息(2020年7期)2020-03-19 01:54:06

中国化肥信息(2019年12期)2020-01-16 08:40:06

中国化肥信息(2019年6期)2019-08-27 00:51:02

中国化肥信息(2019年2期)2019-04-04 05:53:22

中国化肥信息(2018年7期)2018-08-23 09:12:32

中国化肥信息(2018年6期)2018-08-23 09:11:42

中国化肥信息(2018年2期)2018-08-23 09:09:22

中国化肥信息(2017年7期)2017-12-13 08:46:28