基于XBRL的碳信息披露研究:框架构建与路径选择

2022-09-22 08:36董木欣

中国注册会计师 2022年9期

| 董木欣

企业碳信息披露是推进我国“双碳”战略,实现碳核算,加强政府监督和社会监督,发展低碳经济的重要一环。本文通过借鉴全球报告倡议组织(GRI)和碳信息披露项目(CDP)在碳信息披露领域的应用经验,提出构建一种基于XBRL技术的碳信息披露框架,利用XBRL在披露信息语义和格式的标准化优势,可有效提高我国碳信息披露的可比性、可靠性和完整性。

一、当前我国企业碳信息披露面临的挑战

从2011年开始,我国陆续在北京、上海、天津、重庆、湖北、广东和深圳试点碳交易, 2017年底启动了全国碳排放权交易市场。2019年12月,财政部出台《碳排放权交易有关会计处理暂行规定》,用以规范温室气体排放相关的会计处理。近年来,国家发展和改革委、证监会、国资委、央行、生态环境部等机构也相继发布了有关企业生态环境信息披露的相关要求,我国碳信息透明度水平有了一定程度的提升。近年来国内学者针对我国碳信息披露相关问题,在理论基础、政策影响、监管效果、经济效应、管理策略等领域开展了广泛研究,但在实践中,企业碳信息披露的质量尚无法有效计量,碳信息披露能否帮助企业实现节能减排的目标仍待验证。受国家政策法规和企业内部管理等内外因素影响,当前我国企业碳信息披露的施行效果仍面临诸多挑战。

1.法律法规缺乏系统性和统一性。关于碳信息披露的法律法规比较分散,各监管机构基于自身监管需求,制定信息披露规范时的侧重有较大偏差,导致企业需披露的信息内容不尽相同,且不同类型企业披露的信息也有较大差距。同时,部分法规要求的较为笼统,只能作为方向性指引,缺乏可操作性,不利于企业碳信息披露的规范性和一致性。

2.报告格式不一致,披露信息缺少可比性。我国缺乏独立的碳信息披露报告形式,在披露途径上,碳信息披露零散分布在企业年报、社会责任报告及可持续发展报告中。碳排放量可以量化是碳信息披露的重要特征,而企业在社会责任报告披露的有限信息中定性成分居多,定量信息空泛,不能为外部报告使用者提供有效的决策信息,不利于通过精确的数据对企业的碳信息披露情况进行横向对比分析。

3.报告时间分散,披露平台不一致。各企业披露碳信息缺少统一的时间表,定期披露的报告和不定期披露的可能影响企业碳排放的重要事件,不能保证完整而及时地披露其实质;同时,我国尚未建立一个统一的全国性碳信息披露平台,多头监管的方式增加了企业报送的工作量,也不利于信息使用者统一查找数据及社会监督的广泛开展。

4.披露影响的不确定性导致披露内容存在主观偏向。碳信息作为一项前瞻性信息,其对企业经济效应和市场效应的影响具有很大的不确定性,无法判定信息披露对企业短期绩效和长期利益带来的影响。因此,企业在开展碳信息披露的过程中,出于管理目的或经营需求,存在有选择性披露对利益相关者利好信息情况,导致碳信息披露的有效性大打折扣,社会公众无法判断披露信息的真实度。

二、XBRL在国际碳信息披露中的应用

为解决信息披露报告标准不统一、透明度低、可比性差及不利于内、外部信息使用者分析和决策等问题,许多国际组织引入XBRL(eXtensible Business Reporting Language,可扩展商业报告语言)来规范信息披露的内容与格式。XBRL是一种基于XML的标记语言,主要原理是对商业数据进行标准化定义,解决原有报告语法和语义不规范的问题,同时帮助信息使用者能够准确、高效地存储和处理这些数据。XBRL在碳信息披露领域的应用主要体现在全球报告倡议组织和碳信息披露项目上。

1.全球报告倡议组织(Global Reporting Initiative)。全球报告倡议组织(以下简称“GRI”) 1997年成立,由美国非政府组织对环境负责经济体联盟和联合国环境规划署联合发起倡议,旨在提高企业可持续发展报告的质量、严谨度和实用性,以及全球范围内可持续发展报告的可比性和可信度。GRI报告编制的业绩指标包括经济业绩指标、环境业绩指标及社会业绩指标,期望可持续发展报告能够达到现行财务报告水平。GRI与德勤合作共同开发了XBRL分类标准,这也是制定最早的可持续发展报告分类标准。通过对报告元素增加标记,使金融数据可在可持续报告中以唯一的定义方式呈现出来。同时支持投资者、审计师和分析师通过简单的XBRL展示工具,更为便捷地访问、提取、分析可持续发展报告中的信息,避免报告因不同格式类型(如word,pdf,html等)造成的数据不可比现象,大大提高了可持续发展报告的使用效果。包括世界银行在内的很多国际机构均使用了GRI分类标准。

2.碳信息披露项目(Carbon Disclosure Project)。碳信息披露项目(以下简称“CDP”)成立于2000年,创建了一套完整的碳信息披露指标体系,包括公司治理战略、目标、行动、沟通、气候变化风险和机遇、温室气体排放方法、排放数据、排放绩效与排放交易等,目前已发展成为全球碳排放披露方法论和企业流程的经典标准。碳排放披露项目为全球市场提供了重要的气候变化数据,我国通过CDP项目开展碳信息披露的企业数量正逐年上升,所提供的信息质量也在逐渐改善。通过制定XBRL分类标准,CDP项目报告的语法和语义得到统一,有效提高了非结构化数据标准化程度。全球逾8000家企业参与CDP环境信息披露,总资产占全球市值的50%以上。通过使用XBRL技术,大量与环境相关的财务信息实现了数据的可用、可比、可分析,在提高信息披露透明度的同时,也强制推动企业提高碳信息披露的质量,增加了信息可靠性。

三、基于XBRL的企业碳信息披露框架

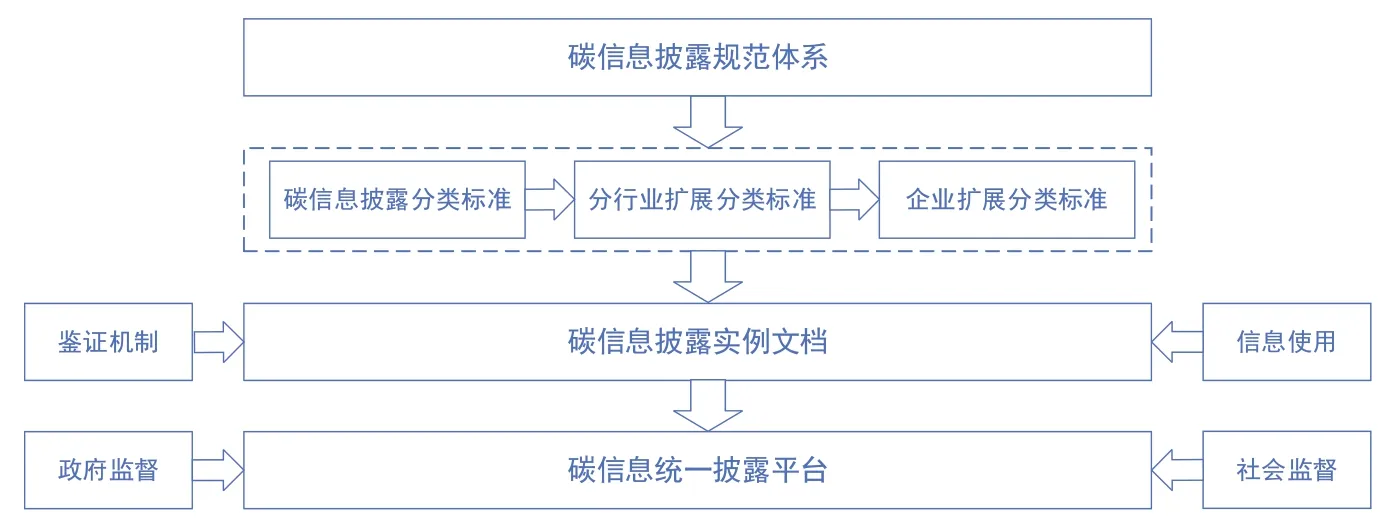

针对我国当前碳信息披露存在的问题,借鉴国际应用经验,本文提出基于XBRL的企业碳信息披露框架,如图1所示。

图1 基于XBRL的企业碳信息披露框架

1.碳信息披露规范体系:统一性。在整合我国现有碳信息披露法律法规的基础上,国家层面制定统一的碳信息披露规范体系、实施细则和应用指南等,分行业详细制定碳信息披露的指标明细。定量信息明确数据标准,定性信息确定内容与形式,形成自上而下、目标清晰、实操性强的顶层设计思路。

2.碳信息披露分类标准:标准化。根据碳信息披露规范体系,借鉴GRI和CDP的构建经验,结合我国实际情况,制定相应的国家层面企业碳信息披露报告XBRL分类标准,搭建碳信息数据字典。针对重点类型企业制定分行业扩展分类标准,增强报告的可比性,同时支持企业本地扩展,以满足企业个性化披露需求。通过分类标准的制定,实现披露信息语义和格式的一致性。

3.第三方鉴证机制:可靠度。根据国家、行业和企业分类标准,生成定制化碳信息披露实例文档。规范第三方鉴证机制,由独立第三方对企业披露的碳信息实例文档的真实性、准确性进行核查,生成鉴证报告,提升碳信息披露可信度,有效提高碳信息披露的质量,增加披露数据的可用性,增强社会公众对碳信息披露的信心。

4.碳信息统一披露平台:共享性。经过鉴证的碳信息披露报告由企业在碳信息披露平台公开发布。统一披露平台既是企业披露自身信息的“出口”,也是政府、社会监管以及信息使用者分析、处理数据的“入口”。一方面,企业通过平台实现一次报送,解决多头监管的重复需求,减轻企业报送负担;另一方面,统一平台实现数据共享,避免了企业、利益相关方、监管机构和社会公众间的信息不对称问题,更好地实现企业碳减排目标。

四、完善我国碳信息披露机制的路径规划

1.加强顶层设计,国家层面统一碳信息披露规范体系。借鉴CDP项目的披露框架,制定包含碳减排核算,碳减排会计报告,碳排放年度差异对比,核算温室气体直接、间接排放量,碳减排项目,碳排放强度,能源成本,减排规划,排污权交易,企业减排责任及贡献等方面的披露信息。实行定性定量相结合,表内与表外相结合的披露方式。同时,可根据企业所处行业、规模大小等制定差异化的碳排放信息披露分级政策,增强政策的实操性和可落地性。

2.以企业会计准则通用分类标准为基础,制定XBRL碳信息披露分类标准。我国企业开展XBRL财务信息报送已有近二十年的实践经验,各企业也积累了一定的XBRL基础设施。在此基础上,构建碳信息数据字典,建立企业碳信息披露通用分类标准及分行业扩展分类标准,对披露内容、格式进行统一,可有效解决当前碳信息企业间可比性差、数据无法加工利用的现实问题。

3.建立统一碳信息披露平台,加强数据公开共享。在国家层面搭建一个统一的碳信息披露平台,企业通过平台集中报送碳信息,使碳信息集中汇聚,便于政府部门迅速摸清碳家底;通过对报告进行对比分析,可有效识别重点领域的碳减排潜力,提出具体的碳减排路径和可行的减排目标;通过整合各项碳减排技术,提出具体的碳减排项目执行方案,最终实现碳减排目标。同时,平台信息的公开性有助于增加企业碳信息的透明度。

4.形成政府部门、第三方鉴证机构、社会公众和企业内部监管协同监管机制。国家层面开展适当的碳信息披露引导,加强政府部门对碳信息披露的监管。同时,在政府监管、第三方机构鉴证和公众监督等外部监管的协同下,还需建立企业内部的碳信息监管机制,形成内外互动的良性监管循环,确保企业碳减排有效落地。

5.建立合理的碳信息披露奖惩机制,提高企业披露意愿。目前,我国企业的碳信息披露以自愿性披露为主。碳信息披露带来的利益导向并不明确,而企业进行碳信息披露过程中要投入大量的人财物力,这导致很多企业主动披露碳信息的意愿并不强烈。因此,政府应该出台更多优惠措施,扩大环境保护等企业所得税优惠目录范围,建立和完善金融支持绿色低碳发展专项政策,同时采取合理的碳信息披露惩戒机制,确保企业有压力和动力履行碳信息披露责任。

猜你喜欢

群众(2019年18期)2019-10-18

财经界·下旬刊(2018年5期)2018-07-07

小天使·一年级语数英综合(2017年11期)2017-12-05

初中生世界·七年级(2017年9期)2017-10-13

少儿科学周刊·儿童版(2017年3期)2017-06-29

南风窗(2016年26期)2016-12-24

南风窗(2015年22期)2015-09-10

少儿科学周刊·少年版(2015年3期)2015-07-07

南风窗(2015年7期)2015-04-03

环球时报(2010-01-08)2010-01-08