论碳审计结果及其运用

2022-09-19 03:33郑石桥博士生导师

财会月刊 2022年17期

郑石桥(博士生导师)

碳审计结果及其运用是碳审计的重要基础性问题之一。本文以经典审计理论为基础,提出一个关于碳审计结果及其运用的理论框架。

一、文献综述

碳审计结果是碳审计过程的直接产出,现有文献中,未发现有文献专门研究碳审计结果及其运用,一些研究碳审计的文献涉及碳审计结果及其运用,主要关注三个方面的问题:一是碳审计报告是否需要独立;二是碳审计报告的内容及要求;三是碳审计结果的运用。

关于碳审计报告是否需要独立,一些文献认为,碳审计报告可以作为社会责任审计报告甚至常规审计报告的组成部分,不一定要作为独立的审计报告。例如:KPMG[1]调查了22个国家中每个国家销售收入排名前100 的公司,发现45%的公司都有社会责任报告审计,其中很多包括碳排放方面的内容;王爱国[2]指出,“碳审计报告可以合并在传统审计报告中,也可以出具专题审计报告,灵活多样,不拘一格,不像传统审计报告那样格式统一、内容规范和得到社会公认”。也有一些文献主张将碳审计报告从常规审计报告和社会责任审计报告中独立出来,形成单独的审计报告。例如,危英[3]提出,“目前大部分的碳排放信息审计报告仍然作为可持续发展报告的一部分,但随着社会环保意识的增强,独立碳排放审计鉴证准则的建立,单独披露碳排放审计报告是发展趋势”。关于碳审计报告的内容及要求,王帆[4]认为,“碳审计报告中应多描述审计查出的问题及改进建议并指出责任人应负的责任”;危英[3]认为,“碳排放审计报告应明确所有完成的相关工作,并对有关排放信息表述是否恰当做出评价”。

关于碳审计结果的运用,高强等[5]主张向社会公告碳审计结果;梁胜浩[6]提出,对于某些碳审计项目,为了保证审计建议的落实,要开展后续审计。

上述文献显示,现有文献已经涉及碳审计结果及其运用的多个方面,但是这些观点都是碎片式的,不够深入和系统。总体来说,关于碳审计结果及其运用,还是缺乏一个系统化的理论框架。

二、理论框架

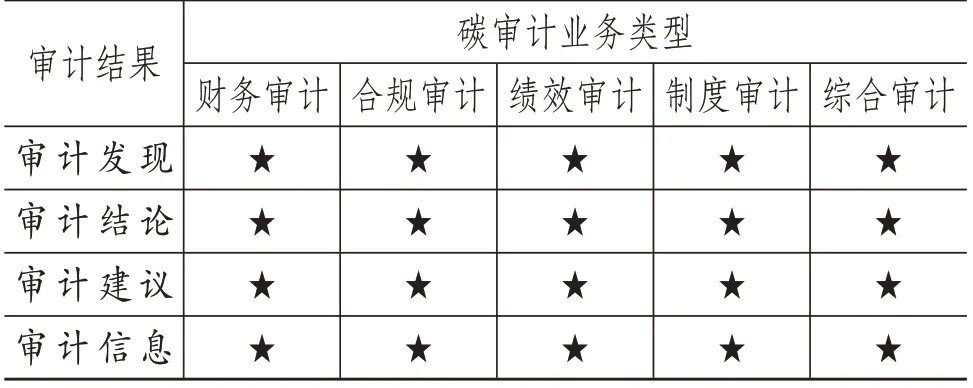

1. 碳审计结果的界定及其基本框架。根据经典审计理论,审计结果是审计过程的直接产出,主要包括审计发现、审计结论、审计建议和审计信息[7,8],碳审计结果也是如此。碳审计业务有多种类型,各类碳审计业务都可能产生各类审计结果,其基本情况如表1所示。

表1 碳审计结果的基本情况

碳审计发现是在审计取证过程中发现的偏离既定标准的碳排放相关事项。对于不同的碳审计业务,审计发现的具体情形不同。在碳财务审计中,碳审计发现是指碳排放相关财务信息虚假。在碳合规审计中,碳审计发现是指违规违法的碳排放相关行为。在碳绩效审计中,碳审计发现包括两个方面:一是碳排放相关绩效数据虚假;二是碳排放相关绩效低下。在碳制度审计中,碳审计发现是指碳排放相关制度缺陷,也包括两个方面:一是碳排放相关制度设计存在缺陷;二是碳排放相关制度未得到有效执行。在碳综合审计中,由于涉及多个碳审计主题,因此碳审计发现也涉及多种类型,但是都不会超出上述四种碳审计基本业务中的审计发现。

碳审计结论是关于某个碳审计事项或碳审计主题的整体判断或结论,如果是关于碳审计主题的结论,则必须以其分解形成的碳审计事项的结论为基础,很显然,不同的碳审计业务,得出的审计结论不同。在碳财务审计中,碳审计结论是对特定的碳财务信息作为一个整体的真实性的结论;在碳合规审计中,碳审计结论是对特定的碳排放相关行为作为一个整体的合法性的结论;在碳绩效审计中,碳审计结论有两种情形,一是对碳排放相关绩效信息的整体真实性的结论,二是对碳排放相关绩效整体水平的结论;在碳制度审计中,碳审计结论是对碳排放相关制度整体有效性的结论;至于碳综合审计,由于其涉及的碳审计主题较多,因此需要区分不同的碳审计主题,分别形成审计结论。

碳审计建议是审计人员针对碳审计中发现的问题而提出的有针对性的改进建议。各类碳审计业务中都有可能提出碳审计建议,通常来说,碳审计建议可以分为微观审计建议和宏观审计建议。微观审计建议是针对特定的审计客体而提出的审计建议,这种建议通常是针对该审计客体在碳排放治理中存在的问题而提出的,针对的是碳排放治理制度存在的缺陷,通过对这种审计建议的采纳,可以完善该审计客体的碳排放治理制度;宏观审计建议是审计机构针对碳排放治理相关政策及法律法规存在的问题而提出的,通常是提给政府的碳排放治理主管部门,针对的是碳排放治理相关体制机制,通过对这种审计建议的采纳,可以完善碳排放治理相关政策及消除法律法规中的缺陷,进而优化碳排放治理相关体制机制。

碳审计信息是以碳审计中的重大发现为基础,及时给有关领导或主管部门提供的审计信息。各类碳审计业务中都有可能产生审计信息,通常来说,碳审计信息主要有两种情形:一是碳审计中发现了大案要案,为了及时有效地处置这种大案要案,审计机构有必要将该大案要案的相关情况及时地报告给有关领导;二是通过多个相关的碳审计项目,发现了一些普遍性、倾向性的问题,为了及时有效地解决这类问题,审计机构有必要将这些问题及时地报告给有关领导或通报有关碳排放主管部门。

就审计结果的载体来说,上述四类碳审计结果中,碳审计信息通常以碳审计信息或碳审计专报的形式出现,审计发现、审计结论通常在碳审计报告中,审计建议既可以作为碳审计报告的一部分(此时的碳审计报告通常是详式审计报告),也可以从碳审计报告中独立出来(此时的碳审计报告通常是简式审计报告),单独以碳审计建议书的形式出现。

2. 碳审计结果的运用者及其运用方式。碳审计结果由谁来运用呢?根据经典审计理论,审计结果的运用者有四类:一是资源类委托代理关系中的委托人,二是资源类委托代理关系中的代理人,三是审计机构,四是其他利益相关者[8,9]。因此,需要以资源类碳排放委托代理关系为基础来分析碳审计结果的运用者。碳排放权是稀缺的经济资源,以它为基础会形成多种经济关系,这些关系中存在一定的信息不对称,从信息经济学角度来说,这些关系都属于委托代理关系[10],我国目前的碳排放委托代理关系如图1所示。

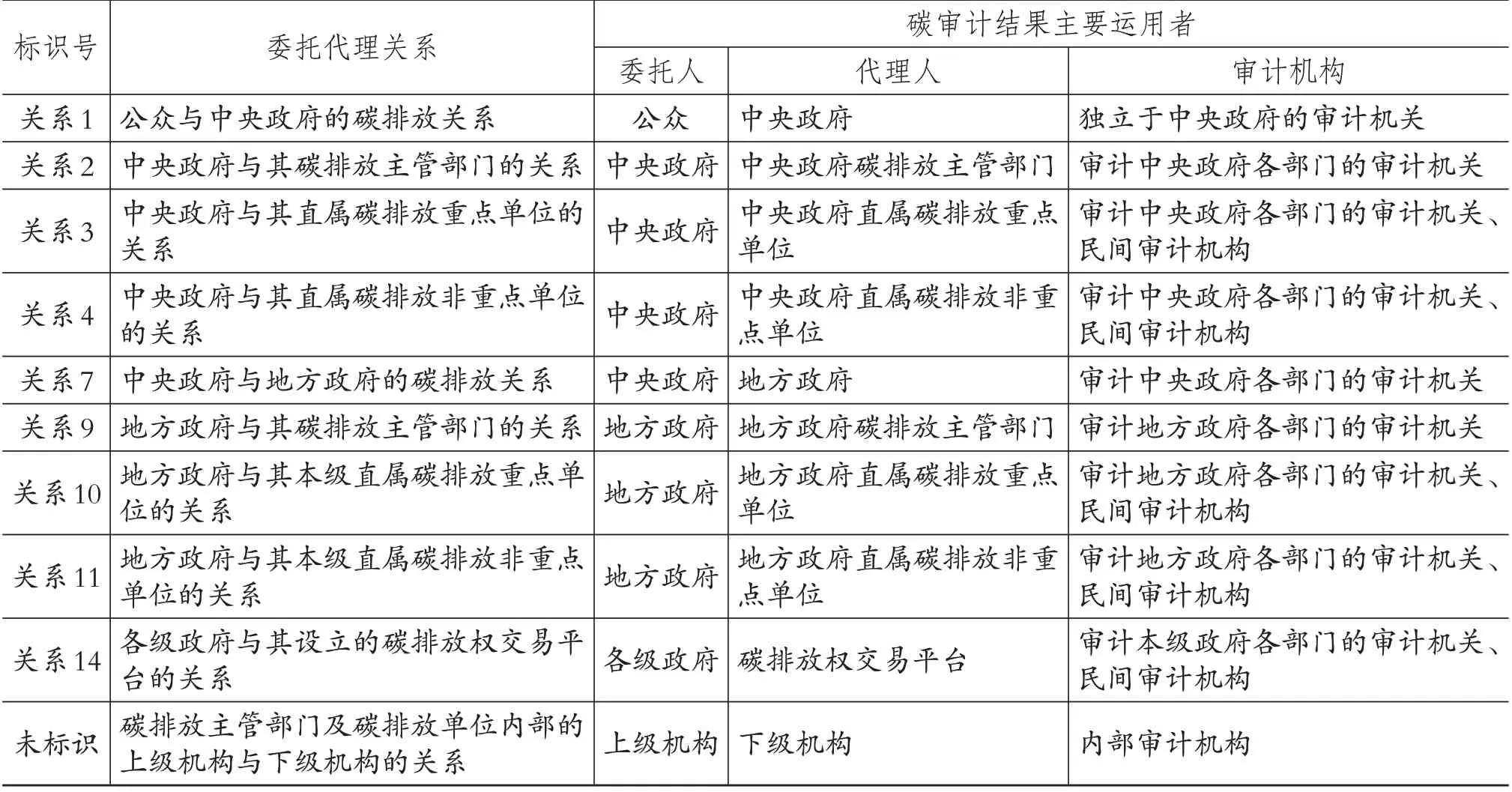

图1 中的碳排放委托代理关系共有三种类型,它们是资源类委托代理关系、合约类委托代理关系和监管类委托代理关系,关系5、关系6、关系8、关系12、关系13、关系15 这6 种情形属于监管类委托代理关系,关系16属于合约类委托代理关系,其他10种情形(其中有一种情形在图1中未标识)都属于资源类委托代理关系。根据经典审计理论,审计需求存在于资源类委托代理关系中,因此,需要从资源类委托代理关系中来寻找审计结果的运用者[8],碳审计结果也只存在于有审计需求的资源类碳排放委托代理关系中(关于碳审计需求,请参见本系列论文之二《论碳审计需求》[11]),也需要以这种关系为基础来分析碳审计结果运用者。10种具体情形下的资源类碳排放委托代理关系中的碳审计结果运用者的基本情况如表2 所示(关于各种具体情形下的碳审计主体选择,请参见本系列论文之四《论碳审计主体》[12])。

表2 资源类碳排放委托代理关系及审计结果运用者

图1 碳排放委托代理关系

通常来说,资源类碳排放委托代理关系中的代理人也就是审计客体,其碳排放经管责任履行情况是碳审计的审计对象,因此,作为碳审计客体,在碳审计结果运用方面应该承担主要责任,主要体现在以下几个方面:第一,对碳审计发现的问题进行纠正;第二,对碳审计发现问题的责任者进行责任追究,无权直接进行责任追究时,移送有权追究责任的部门;第三,采纳碳审计机构提出的审计建议,完善本单位的碳排放治理体系,或者提升本单位的碳排放绩效;第四,按要求及时地向审计机构及主管单位提交碳审计整改计划,整改完成后,及时提交碳审计整改报告,要对外公告的,则按规定对外公告碳审计整改结果;第五,部分情形下,碳审计是基于代理人传递信号的需求而实施的,此时,作为审计需求者与审计客体的统一体,需要将碳审计结果以恰当的方式传递给信号接收者,可以通过专门报送的方式,也可以通过对社会公告的方式。

资源类碳排放委托代理关系中的委托人通常是碳审计需求者,其希望通过碳审计来抑制代理人在履行碳排放经管责任中的代理问题和次优问题,因此,碳审计结果运用是其审计目标能否实现的关键,没有碳审计结果的运用,委托人的审计目标就难以实现,委托人应高度重视碳审计结果的运用。通常来说,碳审计结果运用方式主要有以下几种:第一,督促作为碳审计客体的代理人进行审计整改;第二,对于碳审计发现问题的责任者,如果代理人无权进行责任追究,则在委托人的权力范围内,对责任者进行责任追究;第三,根据审计机构提出的涉及委托人事项的审计建议,进行体制机制制度的完善;第四,在委托人自己的相关决策中运用碳审计结果;第五,将碳审计结果及其运用情况作为对代理人进行考核、评价、任免的重要依据。

碳审计机构是碳审计结果的生产者,在碳审计结果运用方面主要是发挥推动作用。如果将碳审计结果比作产品,则碳审计机构就是这种产品的生产者,作为生产者,当然要推动这种产品的运用,发挥“推销员”作用。通常来说,碳审计机构采取以下几种方式来推动碳审计结果的运用:第一,向碳审计委托人报告碳审计结果;第二,获得授权时,对外公告碳审计结果;第三,获得授权时,对碳审计所发现的问题做出处理处罚决定,对于未能获授权进行处理处罚的事项,移送相关主管部门;第四,获得授权时,对碳审计过程中所发现问题的责任者进行责任追究,未获得授权时,将责任者的处理处罚事项移送有权处理处罚的部门;第五,跟踪检查碳审计客体的审计整改情况,对每个碳审计项目形成碳审计整改报告,如果对多个碳审计客体进行了审计,通常还需要汇总碳审计客体的整改情况,形成综合性的碳审计整改报告;第六,对于碳合规审计、碳绩效审计、碳制度审计和碳综合项目,开展后续审计,检查碳审计整改情况;第七,为了促进碳审计客体对外公告其碳审计整改情况,审计机构可以在自己的官网上开设专栏,由碳审计客体公告其碳审计整改情况(该碳审计客体同时在自己的官网上也公告该审计整改情况)。

上文分析了委托人、代理人及审计机构对碳审计结果的运用,这些当然是碳审计结果的主要运用者。除此之外,一些其他利益相关者也会关注碳审计结果,下面对此进行具体分析。

图1 中的关系1 是公众与中央政府的碳排放关系。如果审计机关不属于中央政府,则设立审计机关的机关(如全国人民代表大会)可能会关注针对中央政府的碳审计结果,另外,中共中央也会关注针对中央政府的碳审计结果。

图1 中的关系2 是中央政府与其碳排放主管部门的关系。中央政府直属的碳排放单位可能会关注针对中央政府碳排放主管部门的碳审计结果,地方政府及其碳排放主管部门也会关注针对中央政府碳排放主管部门的碳审计结果,全国人民也会关注针对中央政府碳排放主管部门的碳审计结果。

图1 中的关系3 是中央政府与其直属碳排放重点单位的关系、关系4 是中央政府与其直属碳排放非重点单位的关系,归纳起来就是中央政府与其直属碳排放单位的关系。很显然,中央政府碳排放主管部门会关注针对中央政府直属碳排放单位的碳审计结果;如果该碳排放单位要进行碳排放权交易,则碳排放权交易主管部门、碳排放权交易平台、碳排放权交易的对方单位也会关注针对中央政府直属碳排放单位的碳审计结果;如果对中央政府直属碳排放单位某个产品的碳足迹进行了审计,则消费者也可能会关注这些碳审计结果。

图1 中的关系7 是中央政府与地方政府之间的碳排放关系。很显然,中央政府碳排放主管部门会关注针对地方政府的碳审计结果,地方政府所在地的本级党委会关注针对地方政府的碳审计结果,某个地方的公众也会关注针对其所在地地方政府的碳审计结果,地方政府直属的碳排放主管部门也会关注针对相应地方政府的碳审计结果。

图1 中的关系9 是地方政府与其碳排放主管部门的关系。地方政府直属碳排放单位可能会关注针对地方政府碳排放主管部门的碳审计结果,中央政府碳排放主管部门也会关注针对地方政府碳排放主管部门的碳审计结果,本地公众也会关注针对地方政府碳排放主管部门的碳审计结果。

图1中的关系10是地方政府与其本级直属碳排放重点单位的关系、关系11是地方政府与其本级直属碳排放非重点单位的关系,归纳起来就是地方政府与其直属碳排放单位的关系。很显然,地方政府碳排放主管部门会关注针对地方政府直属碳排放单位的碳审计结果;如果该碳排放单位要进行碳排放权交易,则碳排放权交易主管部门、碳排放权交易平台、碳排放权交易的对方单位也会关注针对地方政府直属碳排放单位的碳审计结果;如果对地方政府直属碳排放单位某个产品的碳足迹进行了审计,则消费者可能会关注这些碳审计结果。

图1中的关系14是各级政府与其设立的碳排放权交易平台之间的关系。很显然,参加碳排放权交易的碳排放单位会关注针对碳排放权交易平台的碳审计结果,而作为碳排放权交易平台主管部门的碳排放主管部门也会关注针对碳排放权交易平台的碳审计结果。

图1中未标识的一种关系是碳排放主管部门及碳排放单位内部的上级机构与下级机构的关系。上级机构的碳排放归口管理部门、碳核算归口部门、业绩考核部门可能会关注针对下级机构的碳审计结果,并且下级机构中的同类机构也会关注其同类机构的碳审计结果。

3. 基于本文的理论框架对现有文献关于碳审计结果及其运用之观点的分析。上文基于经典审计理论对碳审计结果及其运用进行了理论阐释,提出了一个关于碳审计结果及其运用的理论框架,下面用这个理论框架来分析现有文献关于碳审计结果及其运用的观点,以深化对碳审计结果及其运用的认知。

关于碳审计报告是否需要独立,一些文献认为,碳审计报告可以作为社会责任审计报告甚至是常规审计报告的组成部分,不一定要作为独立的审计报告,也有一些文献主张将碳审计报告从常规审计报告和社会责任审计报告中独立出来,形成单独的审计报告。本文的理论框架未能直接涉及这个问题,但是,根据本文的理论框架,无论是作为独立的审计报告,还是作为其他审计报告的一部分,在审计报告中报告的碳审计结果是不变的,它们是审计发现、审计结论、审计建议和审计信息。

关于碳审计报告的内容及要求,不同的文献提出了多种观点,涉及真实性、公允性、合法性和效益性等多个方面。根据本文的理论框架,不同的碳审计业务,其审计发现、审计结论的内涵不同。对于碳财务审计,其内涵是碳排放相关财务信息的真实性;对于碳合规审计,其内涵是碳排放相关行为的合规性、合法性;对于碳绩效审计,其内涵是碳排放相关绩效数据的真实性及绩效水平;对于碳制度审计,其内涵是碳排放相关制度的健全性;对于碳综合审计,可能涉及上述各个方面的内涵。因此,本文的理论框架涵盖了现有文献的各类观点。

关于碳审计结果的运用,不同的文献强调了不同的运用者和不同的运用方式。本文的理论框架将资源类碳排放委托代理关系中的委托人、代理人和审计机构作为碳审计结果的主要运用者,将其他利益相关者也作为碳审计结果的运用者,并且分析了不同运用者运用碳审计结果的具体方式。总体来说,本文的理论框架能够涵盖现有文献关于碳审计结果运用的主要观点。

三、结论

本文以经典审计理论为基础,提出一个碳审计结果及其运用的理论框架。碳审计结果是碳审计过程的直接产出,碳审计发现、碳审计结论、碳审计建议和碳审计信息是碳审计结果的主要内容,碳财务审计、碳合规审计、碳绩效审计、碳制度审计和碳综合审计都会产生上述碳审计结果,碳审计结果通常以碳审计报告、碳审计建议书、碳审计信息等方式出现。资源类碳排放委托代理关系中的委托人、代理人以各自的方式运用碳审计结果,碳审计机构推动碳审计结果的运用,其他利益相关者也可能关注碳审计结果。

本文的研究启示在于,碳审计结果及其运用有自身的理论逻辑,碳审计结果并不只针对大案要案,而是有丰富的内容。碳审计结果的运用主要是资源类碳排放委托代理关系中的委托人和代理人的责任,碳审计机构只是碳审计结果运用的推动者,若没有恰当的碳审计结果运用责任分工,则碳审计终极目标难以实现。

【主要参考文献】

[1]KPMG. KPMG international survey of corporate sustainability reporting[EB/OL].http://www.kpmg.com/global/en/issuesandinsights/articlespublications/pages/sustainability-corporate-responsibilityreporting-2008.aspx,2008.

[2]王爱国.国外的碳审计及其对我国的启示[J].审计研究,2012(5):36 ~41.

[3]危英.国外碳排放审计现状及效果分析[J].商业会计,2015(3):73 ~75.

[4]王帆.企业碳排放审计评价机制研究[J].中国注册会计师,2014(11):75 ~78+3.

[5]高强,李秀莲,张旭丽,王春芝.碳审计相关问题探讨——基于政府审计公告的分析[J].财会通讯,2014(16):101 ~103.

[6]梁胜浩.企业碳审计流程设计[D].杭州:浙江工商大学,2015.

[7]郑石桥.审计基础理论[M].北京:中国人民大学出版社,2021.

[8]郑石桥,高斐.论政府部门财务报告审计结果及其应用[J].会计之友,2021(11):157 ~160.

[9]郑石桥.完善审计结果运用机制,为审计效果奠定制度基础[J].审计与经济研究,2016(1):11 ~12.

[10]张维迎.博弈论与信息经济学[M].上海:格致出版社,2019.

[11]周旭东,郑石桥.论碳审计需求[J].财会月刊,2022(5):64 ~68.

[12]郑石桥.论碳审计主体[J].财会月刊,2022(9):94 ~98.

猜你喜欢

大众投资指南(2022年14期)2022-07-06

课堂内外(高中版)(2021年5期)2021-01-17

行政与法(2020年6期)2020-07-04

中国内部审计(2019年2期)2019-09-10

环球时报(2019-06-26)2019-06-26

中国注册会计师(2018年1期)2018-12-08

中国注册会计师(2017年2期)2017-12-25

西藏研究(2017年3期)2017-09-05

西藏研究(2016年3期)2016-06-13

浙江社会科学(2004年5期)2004-04-20