2019~2021年上市公司财报可信度分析

2022-09-19 03:33叶钦华博士黄世忠博士生导师博士博士

财会月刊 2022年17期

叶钦华(博士),黄世忠(博士生导师),徐 珊(博士),叶 凡(博士)

我国资本市场近年来再次进入财务舞弊高发期,防范财务舞弊最有效的手段之一是利用智能技术事前识别舞弊。中国财务舞弊研究中心①的研究表明,要大幅提高发现财务舞弊的能力,应同时从历史和未来的角度进行。历史的角度是指对已经发生的财务舞弊进行回顾分析,寻找规律性的财务舞弊特征;未来的角度是指以财务舞弊特征分析为基础,借助大数据技术,选择恰当的变量构建财务舞弊识别与预测模型[1]。本文基于五维度财务舞弊识别框架[2],讨论如何结合大数据技术构建智能预警系统,评估我国上市公司2019 ~2021年的财报可信度。

一、智能预警系统的构建逻辑和预警效果

本部分介绍上市公司财报可信度智能预警系统的构建逻辑和预警效果,为第二部分的分析提供背景资料。

(一)智能预警系统的构建逻辑和指标维度

近年来,财务舞弊呈手法隐蔽性、动机多元化、识别滞后性等新特征与新动态,要实现对财务舞弊的事前智能预警需要实现专家经验理论化、多源数据标准化、预警模型系统化等核心技术突破,并完成预警系统编程和落地工作。经过5年多产学研一体化探讨与实践,中国财务舞弊研究中心的理事单位厦门天健财智科技有限公司将该中心的理论研究成果转化为财务舞弊事前识别实践工具——天健财判财务智能预警系统(简称“天健财判系统”)。该预警系统综合利用计算机视觉(OCR)、自然语言处理(NLP)、大数据及云计算等信息技术手段,结合学者与专家的财会专业技术,从财务税务、公司治理、内部控制、行业业务和数字特征等五个维度,搭建了“用户前台—模型中台—数据后台”的系统架构,实现对上市公司财务舞弊可能性的智能评价与实时预警。该系统建立了基于大数据和专家打分系统的财报可信度指标,对上市公司或信用债发债主体的财务舞弊风险进行评价,具体包括低、中、高三类评价结果,若财报可信度为低,则财务舞弊风险较高。

财报可信度指标体系(如表1所示)的具体建立过程如下[2]:(1)基于前述五维度识别框架,与专家讨论并选择适用于上市公司场景的舞弊识别信号,选择时主要考虑规则的适用性、数据的可获取性、数据量化效率等;(2)结合上市公司过往10 年的财报数据特征及专家实务经验,对识别信号进行定义与赋值;(3)对可度量的舞弊识别信号进行分类与组合,组合时主要参考根据小样本案例描述及专家实务经验归纳的财务舞弊类型、不同财务舞弊手法等;(4)结合专家实务经验对不同识别变量给予舞弊识别关联度排序及折扣系数设定;(5)计算每一家公司当年度的财报可信度得分,并将打分结果较低一个区间的样本划分为舞弊可能性较高的公司。

表1 财报可信度指标体系

目前,该智能预警系统对A股上市公司和信用债发债主体财报可信度评价的“回测+实测”时长已达5 年,并基于专家经验驱动、多维数据驱动实现财务舞弊预警的动态更新与持续迭代。同时,该智能预警系统还能够对高舞弊风险公司给出具体的舞弊异常特征、舞弊手法、舞弊动机等提示,从而提供细化线索或风险信号。

(二)智能预警系统的事前预警效果

本文以财报可信度指标能否比监管机构更早识别上市公司的财务舞弊作为智能预警系统事前预警效果的检验标准。因此,本文利用对于受监管处罚的财务舞弊公司或市场爆雷公司的复盘,统计该智能预警系统的事前预警内容及事前预警周期,以评估财报可信度指标的有效性。样本包括2020 年至今被证监会公开处罚及在资本市场已爆雷但尚未受到处罚的案例,共包括28 家公司②,具体分为表2所示的三组。检验期间涵盖样本公司违规发生年度或爆雷发生年度的前一年至证监会处罚前一年。若在该期间内,上市公司的财报可信度评价为低得分,则表示智能预警系统提前指出此上市公司可能存在财务舞弊,即为“命中”,否则为“漏中”。

表2 样本公司说明

表3 ~表5 列示了检验结果。可以发现,28 家样本公司的“命中”家数为27 家、命中率为96.43%,且提前预警周期最短2 个月、最长7 年,均值为2.3年。此外,“命中”的27家样本公司中仅有3家被注册会计师出具非标审计意见,其余24 家均为标准无保留审计意见。可见,智能预警系统对财务舞弊和业绩爆雷公司的事前识别效果较好、具有较强的预警性。

表3 7家债券违约发债企业中的6家被预警系统评为低财报可信度

表4 8家财务舞弊上市公司全部被预警系统评为低财报可信度

表5 13家业绩爆雷上市公司全部被预警系统评为低财报可信度

二、上市公司财报可信度画像

不论是学术研究还是实务分析,都期望有一个简单实用的指数,能够衡量难以直接观察到的现象、迅速判断企业的会计信息质量,特别是针对财务舞弊[2]。如前所述,天健财判系统构建的财报可信度指标在一定程度上可作为测度上市公司会计信息质量的一个指数或量化指标。基于此,本部分从交易所/板块、行业、地区和审计分布等角度,分析2019 ~2021年不含金融业的A股上市公司财报可信度的分布特征,进而对上市公司整体的会计信息质量进行评估。

(一)总体财报可信度分布

表6列示了上市公司财报可信度高、中、低分布情况。从中可以看出,过去3 年低财报可信度上市公司占比从2019 年的32.54%下降至2021 年的27.64%,该数据表明上市公司整体会计信息质量呈小幅提升态势。究其原因,2020年之后,一方面随着IPO 注册制在科创板、创业板的试点执行,高质量的新上市公司持续加入A股,另一方面监管部门加大财务舞弊处罚力度、通过退市新规等“清理”了一批低质量上市公司,“双管齐下”使得上市公司会计信息质量逐步提升。

表6 2019~2021年上市公司财报可信度评价分布情况

进一步地,表7 和表8 分析了中证800 和沪深300指数成分股的财报可信度情况。从2021年的数据来看,中证800 和沪深300 指数成分股中低财报可信度上市公司占比分别为17.28%、15.85%,远低于全A 股的27.64%,这表明中证800 和沪深300 指数成分股会计信息质量总体水平较高。但是,仍有小部分指数成分股可能存在财务舞弊风险,指数成分股公司市值高、交易量大、机构持股多,值得监管部门、注册会计师及投资者重点关注。

表7 2019~2021年中证800财报可信度评价分布

表8 2019~2021年沪深300财报可信度评价分布

(二)交易所/板块分布

表9 分交易所/板块列示了上市公司财报可信度情况。从2021年的数据来看,科创板低财报可信度上市公司占比为21.53%,显著低于主板、创业板及北交所,这在一定程度上也体现了注册制下“问出一家好公司”的初衷。此外,北交所低财报可信度上市公司占比高达35%,可能的原因是北交所上市公司发展阶段较早、新三板直接转板发行(新三板信息披露监管相对较松),需要予以重点关注。

表9 2019~2021年交易所/板块财报可信度评价分布

(三)行业分布

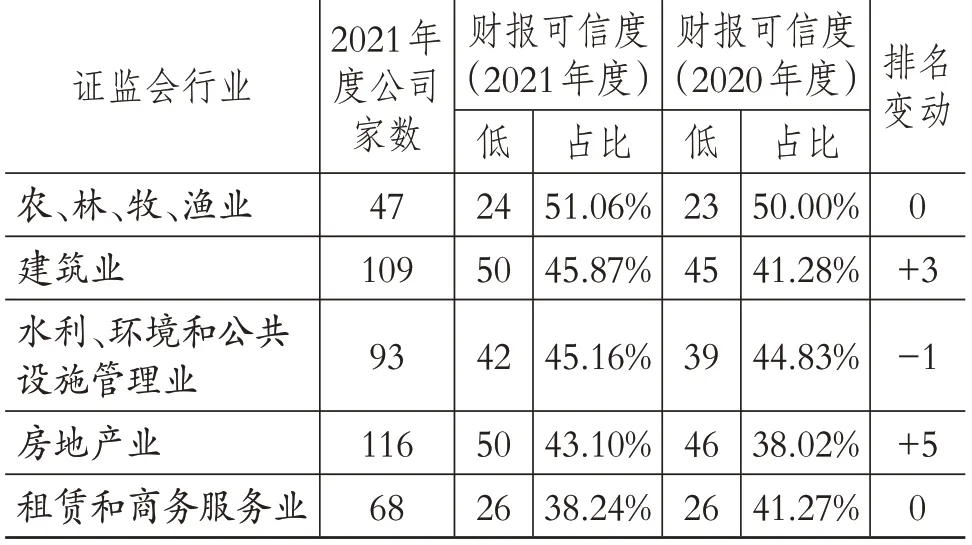

表10 列示了2021 年度上市公司数量超过100家的行业财报可信度的具体分布情况。可以看出,财报可信度的高、中、低分布在不同行业间差异较大。例如,受政策监管影响较大的房地产业、建筑业等行业,低财报可信度上市公司占比明显高于全部A股上市公司的平均水平,这在一定程度上也表明会计行为受行业景气度、宏观经济周期等外部因素影响较大。

表10 2021年度主要行业上市公司财报可信度评价分布

可见,“退潮时才知道谁在裸泳”,行业业务维度对财务舞弊预警至关重要,行业分类、主营业务划分准确性对财报可信度的评价影响重大,如行业处于低谷、业绩下滑可能引发强舞弊动机,低税率行业舞弊成本降低而相应提高了舞弊概率等。

(四)地区分布

表11列示了2021年度各辖区(证监会设立派出监管机构的省市地区)上市公司的财报可信度情况。可以看出:宁波、贵州、青岛、安徽及上海辖区低财报可信度上市公司占比最低,表明这些辖区上市公司会计信息质量相对较高;反之,新疆、黑龙江、山西、宁夏及海南辖区低财报可信度上市公司占比最高,值得重点关注。这一分布特征一定程度上也与地区经济发展水平相对应。

表11 2021年度不同辖区上市公司财报可信度评价分布

(五)审计分布

表12 列示了2021 年度拥有上市公司客户最多的前十家会计师事务所所审计公司的财报可信度情况。可以看出,除大信所、大华所及中审众环所低财报可信度上市公司占比高于全部A股上市公司的平均水平之外,其余7家会计师事务所低财报可信度上市公司占比均低于全部A 股上市公司的均值,特别是天职国际所、容诚所及立信所的客户财报可信度较高。

表12 2021年度按会计师事务所分类的上市公司财报可信度评价分布

(六)低财报可信度样本分析

2021 年度低财报可信度上市公司共有1304家,比2020 年度减少73 家。下文将从五维度预警分布、市值分布、行业分布、地区分布和审计分布等角度对这组样本进行进一步分析,指出样本公司可能在哪些方面存在财务舞弊风险。

1. 五维度预警分布。表13 列示了2020 ~2021年低财报可信度上市公司所触发的五维度异常特征,其中:财务税务维度所触发异常特征占比为27%左右,相比之下其他四个维度所触发异常特征占比高达70%以上。可见,非财务信息的充分利用对财务舞弊模型预警准确性影响重大,这亦说明引入数字化技术来实现舞弊智能预警确有必要。

表13 低财报可信度上市公司的五维度异常特征分布

2. 市值分布。表14 列示了2020 ~2021 年低财报可信度上市公司的市值分布情况。其中:市值100 亿元以上的上市公司在2021 年度为350 家、占比26.84%,比2020 年度增加53 家。可见,财务舞弊动机越来越多元,上市公司实施财务舞弊并非仅仅为了保壳、规避ST,更多高市值上市公司实施财务舞弊可能是出于并购对赌或配合大股东减持的市值管理等动机。高市值上市公司的这些行为应引起监管者与投资者的关注,因为市值越大,舞弊引发的经济后果可能越严重。例如,康美药业在证监会立案调查前的2018 年第三季度末市值高达千亿,1 ~3 季度报告的营业收入高达254.28 亿元、净利润为38.31 亿元,看似业绩良好的白马股,背后实际上是300亿元财务舞弊所支撑的“虚假繁荣”。财务舞弊丑闻曝光后,康美药业的市值大跌,给股东造成的损失超过700亿元。

表14 低财报可信度上市公司的市值分布

3. 行业分布。表15 列示了2020 ~2021 年低财报可信度上市公司占比最高的5 个行业的具体情况,其中“农、林、牧、渔业”稳居第1名。已有研究表明,财务舞弊发生的频率与行业特性有关,制造业和农、林、牧、渔业上市公司的存货与在建工程等资产难以核实,购销环节较为复杂,导致这两个行业成为财务舞弊高发区[1]。此外,受行业景气度及政策等外部因素影响,建筑业、房地产业中低财报可信度上市公司的占比在不断提升,值得监管部门和注册会计师关注与警惕。

表15 低财报可信度上市公司占比最高的5个行业情况

4. 地区分布。表16 列示了2020 ~2021 年低财报可信度上市公司占比最高的5 个辖区的具体情况。已有研究表明,财务舞弊与经济发达程度存在反比关系[1],表16的数据支持了这一结论。

表16 低财报可信度上市公司占比最高的5个辖区情况

5. 审计分布。表17 列示了2020 ~2021 年低财报可信度上市公司占比最高的会计师事务所的具体分布情况,可以看到,前5 名均不是头部会计师事务所,可见高风险上市公司向中小会计师事务所聚集。证监会会计部发布的《2020 年度证券审计市场分析报告》指出,严监管下证券违法违规成本大幅提高,导致头部会计师事务所主动辞任高风险上市公司,调整审计客户结构。表17的数据一定程度上支持了这一结论。

表17 低财报可信度上市公司占比最高的5个会计师事务所情况

三、总结与展望

本文利用智能预警系统分析得出的财报可信度结果能够较好地实现财务舞弊事前预警,对2019 ~2021 年样本的分析表明不同交易所/板块、行业、地区等上市公司的财务舞弊风险、会计信息质量存在差异。本文构建的财报可信度指标与传统财报分析方法相结合可能是更为全面、有效评价企业会计信息质量的一种新方法。本文基于天健财判系统获取数据、实现财报可信度的落地分析,该系统已在20多家监管机构、中介机构及金融机构实践运用并取得良好效果,可实现对A股上市公司和信用债发债主体的数据处理、实时监控与舞弊预警,可望为资本市场识别和防范财务舞弊提供有效的技术支持。

展望未来,利用数字技术手段大幅提高发现财务舞弊的效率,辅以新《证券法》更严厉的处罚规定,将对上市公司财务舞弊形成强大震慑力,有望从根本上改变舞弊收益长期高于舞弊成本的格局,营造不敢舞弊和不想舞弊的氛围,资本市场财务舞弊愈演愈烈的态势可望得到抑制。可以预计,随着人工智能、区块链、云计算、大数据和物联网等数字技术的加速发展和迭代,将数字技术嵌入财务舞弊查处和识别的前景可期,财务舞弊将由事后查处向事前识别方向发展,以数字技术为基础建构的财务舞弊智能预警系统将从客观上提高上市公司财报的可信度。智能预警系统将在以下场景发挥较大作用:一是辅助监管机构对辖区上市公司和信用债发债企业的科技监管;二是作为会计师事务所、券商等资本市场中介机构在上市公司和IPO审计场景的质控辅助工具,特别是进行财务舞弊风险预警与应对;三是辅助银行理财子公司、基金等资管机构在股债场景的信用评价与风险预警,作为量化基金策略因子辅助量化投资等。

财务舞弊并非突然而至的黑天鹅事件,而是常常被忽视的灰犀牛事件。采用新方法(财务数据与行业业务等非财务数据的交叉验证)、结合新技术(大数据和人工智能等),实现财务舞弊智能识别,进行实时监控和事前预警,财务舞弊可望更多地被预见和预防。智能预警系统可帮助监管部门、中介机构、投资者等利益相关者及时、有效地发现上市公司及信用债发债主体可能存在的舞弊风险信号,并据此进一步追踪挖掘相关线索,形成及时预警、有效排雷等科技监测机制,为资本市场健康发展保驾护航。

【注 释】

①中国财务舞弊研究中心于2017 年4 月由厦门国家会计学院联合厦门大学会计系、厦门天健咨询有限公司、深圳市东方富海投资管理股份有限公司、容诚会计师事务所和深圳商集企业服务有限公司(唯你网)共同设立,旨在打造产学研一体化的财务舞弊研究平台,主要目标是构建财务舞弊智能预警系统和编制财务舞弊指数。

②样本公司含2021年9月17日《证监会依法严厉打击债券市场违法违规行为》中提及的7家典型债券市场违规发债企业、2021年7月23日《证监会通报首批适用新〈证券法〉财务造假案件处罚情况》中提及的3家典型财务舞弊上市公司、2021年4月16日《证监会通报2020年以来上市公司财务造假案件办理情况》中提及的7家典型财务舞弊上市公司,以及2021年爆雷的星星科技和上海电气案件涉及的公司等13家上市公司(这13家公司中,目前已有8家被行政处罚、立案调查或交易所监管警示),去重后共计28家。

【主要参考文献】

[1]黄世忠,叶钦华,徐珊,叶凡.2010~2019年中国上市公司财务舞弊分析[J].财会月刊,2020(14):153 ~160.

[2]叶钦华,叶凡,黄世忠.财务舞弊识别框架构建——基于会计信息系统论及大数据视角[J].会计研究,2022(3):3 ~16.

猜你喜欢

销售与市场(营销版)(2022年4期)2022-04-15

活力(2021年6期)2021-08-05

民用飞机设计与研究(2020年4期)2021-01-21

现代商贸工业(2020年24期)2020-11-26

玩具世界(2020年4期)2020-11-16

河南科学(2020年3期)2020-06-02

电子制作(2019年11期)2019-07-04

汽车观察(2018年9期)2018-10-23

证券市场红周刊(2018年1期)2018-05-14

中国交通信息化(2017年12期)2017-06-06