中国对东盟国家对外直接投资的影响因素分析

2022-09-19 05:12陈靖刘一心

中国商论 2022年17期

关键词:东盟国家

陈靖 刘一心,2

(1.澳门城市大学 中国澳门 999078;2.珠海科技学院 广东珠海 519041)

中国既是东盟的全面对话伙伴国,又是东盟最重要的经贸伙伴。据中国海关总署统计,2018年1—12月,中国与东盟进出口贸易高达5878.7亿美元,实现历史新高,同比增长14.1%。其中,出口3192.4亿美元,同比增长14.2%;进口2686.3亿美元,同比增长13.8%。2009年以来,中国已连续10年成为东盟第一大贸易伙伴,东盟连续8年成为继欧盟、美国之后中国的第三大贸易伙伴,双方在贸易和投资的领域不断融合。1991年中国和东盟国家首次接触,2001年中国与东盟在“10+1”领导会议上达成建立自贸区的共识,2002年11月双方正式签署《中国与东盟全面经济合作框架协议》,2009年双方签署《中国东盟自由贸易区投资协议》,2010年1月1 日中国东盟自由贸易区正式成立。随着“一带一路”倡议的深入推进及“走出去”战略的不断实施,中国与东盟国家的合作将涉及经济建设的方方面面。中国对东盟国家对外直接投资也将迎来新阶段,因此对东盟国家投资环境进行深入研究有利于进一步优化投资结构,推动双方的合作与发展。

1 文献综述

目前,国内外学者针对对外直接投资的影响因素进行了大量的研究。国外学者Filppaios和Papanastassiou(2003)研究发现,美国对外直接投资影响因素包括东道国的经济环境、人力资源和中间产品成本。关于中国对外直接投资的影响因素,Wu和Chen(2001)认为,影响因素主要包括政治因素、市场因素和自然因素;Kolstad和Wigg(2012)发现东道国市场规模、自然资源是吸引中国对其投资的主要因素。衡巧艳(2019)从寻求效率动机、寻求市场动机、自然资源获取动机、战略资源型动机四个方面提出了中国需要关注的问题,避免企业决策的失误。郑睿和王文佳(2019)发现东盟国家的技术水平、基础设施水平对中国的双边贸易规模有正向影响,工资水平呈负向影响。孙穗、朱顺和(2021)通过构建政府治理指标分析中国对东盟国家对外直接投资的效应。此外,王璐和牛希璨(2019)得到政府质量综合评价模型,新加坡政府质量最好,与中国向东盟投资占比呈正相关。陈璟浩和徐敏娜(2020)运用科学计量学、社会网络分析、引力模型等方法发现,合作强度越大,对外交流水平越高。付韶军和王茜(2019)发现,中国-东盟直接投资的影响因素包括市场规模、经济水平、政府效率和距离等。

纵观国内外研究成果,学者对东盟国家的投资环境主要从某一方面进行研究,有极少学者针对东盟不同的投资环境进行概括,这为本文提供了一定的研究思路。本文在以往研究的基础上,从自然环境、政治环境、经济环境、社会文化环境、科技创新环境分析了东盟国家的投资环境,对目前中国对东盟国家对外直接投资的影响因素进行实证研究,旨在“一带一路”发展背景下,更好地促进双方经济的发展。

2 中国对东盟对外直接投资的现状

据中国商务部统计,2018年中国对东盟非金融类直接投资流量为99.5亿美元,同比增长5.1%,显著高于2017年1.7%的增幅。截至2018年底,中国对东盟累计投资额为989.6亿美元,东盟对华累计投资额为1167亿美元,双向投资存量15年间增长22倍。2001年中国加入WTO以来,对外直接投资的年均增长速度达到28.2%,2018年中国对外直接投资存量总额为19822.7亿美元,对外直接投资流量总额为1430.4亿美元,占全球份额的14%,创历史新高。其中,流向亚洲的投资为1055.1亿美元,占投资流量的74%,对东盟十国的投资为136.9亿美元,占对亚洲投资的13%。2018年,中国对外直接投资流量和存量前20名中包含东盟的7个国家:新加坡、印度尼西亚、马来西亚、老挝、越南、泰国和柬埔寨。

由于中国-东盟自贸区的建立,中国对东盟地区的直接投资规模不断增长。不论是对外投资额的流量还是存量,东盟占整个中国对亚洲的投资比例及占中国整体对外投资总额的比例都呈现出上升趋势。由于2018年全球外国直接流出总额较2017年减少29%,2018年中国对东盟直接投资额为136.94亿美元,规模较2017年也有所下降,但比例有所上升,并且在中国对主要经济体投资情况排名第二,投资流量占比9.6%,投资存量占比5.2%,超过欧盟、美国、澳大利亚及俄罗斯联邦等主要经济体。

中国对东盟国家直接投资涉及农业、林业、渔业、采矿业、制造业、租赁和商务服务业、批发和零售业、住宿和餐饮服务活动、信息和通信、金融和保险活动、房地产活动、科学和技术活动、卫生和社会工作、教育等18个行业。从直接投资存量金额上看,位居第一的是制造业,金额为214亿美元,占比21%,同比增长3%。位居次席的是租赁和商务服务业,总投资存量金额为188亿美元,占比18%,同比减少1%。批发和零售业投资金额为154亿美元,占比15%,同比增长2%。从直接投资流量金额上看,占比第一的是制造业,为33%,金额为44.97亿美元,较2017年增长10%。第二是批发和零售业,金额为34.73亿美元,占比25%。第三是租赁和商务服务业,金额为15亿美元,占比11%,较2017年下降4%。

从投资存量的主要国家来看,中国对新加坡直接投资额排名第一,金额为500.94亿美元,占对东盟总投资存量的49%,主要投资的行业包括租赁和商务服务业、批发和零售业、金融业等。其次是印度尼西亚,金额为128.1亿美元,占比12.5%,主要投向制造业和采矿业。中国对马来西亚直接投资额从2014年到2018年末增加了5%,位居第三,主要投资行业有制造业、房地产业、建筑业等。老挝排名第四,占比8.1%。柬埔寨、泰国、越南、缅甸、菲律宾比重有所下降,文莱投资占比基本保持在0.2%。

3 中国对东盟直接投资影响因素的实证分析

3.1 主要变量选取

本文基于优化中国对东盟各国的直接投资结构,促进双方经济发展,提出以下基本假设:本文选取2003—2018年的相关数据,认为东盟各国的原油煤气出口额、矿石和金属出口占商品出口的百分比、政治稳定性与不存在暴利、政府效率、法制与腐败控制、GDP、失业率、人类综合发展指数、入学率、专利申请量、企业办理开业手续所需时间对中国对东盟对外直接投资有影响,并从以下五个方面对被解释变量和11个解释变量做出具体阐述,如表1所示。

表1 对变量的解释

3.1.1 被解释变量

选取中国对东盟的对外直接投资存量作为被解释变量。

3.1.2 解释变量

(1)自然环境因素

东盟各国有丰富的自然资源,例如原油、煤、天然气、矿石、金属等,丰富的自然资源对国际直接投资活动存在一定的影响。因此,本文选取原油/煤/天然气出口额、矿石和金属出口占商品出口的百分比作为衡量东盟自然环境的指标。

(2)政治环境因素

东盟各国的政治环境会影响中国对外直接投资活动。世界银行全球治理指标收录了话语权和责任、政治稳定性和不存在暴力、政府效率、规管质量、法治和腐败控制等综合指标衡量一个国家政治环境。政治稳定性和不存在暴力表明一个国家政治环境的稳定。政府效率是政府机构在单位时间内的运转速度、办事的数量和质量。政府效率反映一个政府的整体功能水平,工作效率越高,政绩就越显著,对国家事务的管理就越得力,就能赢得人民的信任。腐败是影响企业最频繁的犯罪类型,在决定投资环境的因素中,腐败控制发挥着重要的作用,犯罪行为可能导致企业承受高额代价和损失,因此可能严重妨碍企业活动。本文选取政治稳定性和不存在暴力、政府效率和腐败控制作为解释变量。

(3)经济环境因素

东盟各国的经济环境对对外直接投资活动有着重要的影响。反映社会经济生活一般运行情况的指标有很多,例如GDP、个人收入和支出、投资和消费信心指数、失业率、工业产值和产能的利用率、固定资产投资增长额等。其中,失业率是反映宏观经济运行状况和劳动力市场景气程度的晴雨表,失业率上升意味着更多劳动力资源不能得到有效地利用、美国经济学家阿瑟奥肯提出,失业者增加导致社会总需求下降,经济增长动力也将减弱,也就是说失业率和GDP的增长存在反比关系。除此之外,还选取了人类发展指数,HDI是一个统计综合指数的预期寿命,教育和人均收入的指标。一个国家的寿命越长,教育水平越高,人均国民总收入GNI越高,其HDI得分就越高。因此,本文把GDP、失业率作为判断东盟各种宏观经济运行状况和劳动力市场景气程度的解释变量,把HDI作为判断东盟经济潜在发展的另一解释变量。

(4)社会文化环境因素

入学率是指某年龄段人口中在校学生数与该年龄段人口之比,标志着适龄人口中相对应的教育普及程度。本文选取高等教育入学率作为解释变量,指高等教育在校人数与18~22岁年龄段人数之比,国际上认为在15%以下时属于精英教育阶段,15%~50%为高等教育大众化阶段,50%以上为高等教育普及化阶段。

(5)科技创新环境

本文选取专利申请量作为衡量技术因素的重要指标。

(6)其他因素

企业办理开业手续所需时间为开办一个企业办理法律手续所需的日历天数。时间越短,对跨国企业越有吸引力。

3.2 主成分分析

针对主成分提取情况及主成分提取信息量情况进行分析,由表2可知:主成分分析一共提取了2个主成分,特征根值均大于1,这2个主成分的方差解释率分别是66.018%、16.975%,累积方差解释率为82.994%。(提示:如果主成分提取个数与预期不符,可在分析时主动设置主成分个数)。

另外,本次分析共提取了2个主成分,其对应的加权后方差解释率即权重依次为:66.018/82.994=79.55%;16.975/82.994=20.45%。

表2展示了主成分对研究项的信息提取情况及主成分和研究项的对应关系,由此可知:所有研究项对应的共同度值均高于0.4,意味着研究项和主成分之间有着较强的关联性,主成分可以有效提取信息。确保主成分可以提取出研究项大部分的信息量之后,再分析主成分和研究项的对应关系情况(载荷系数绝对值大于0.4时,说明该项和主成分有对应关系)。

表2 载荷系数表格

使用主成分分析目的在于信息浓缩,则忽略“成分得分系数矩阵”表格。如果使用主成分分析法进行权重计算,就需要使用表3“成分得分系数矩阵”建立主成分和研究项之间的关系等式,如下:

表3 成分得分系数矩阵

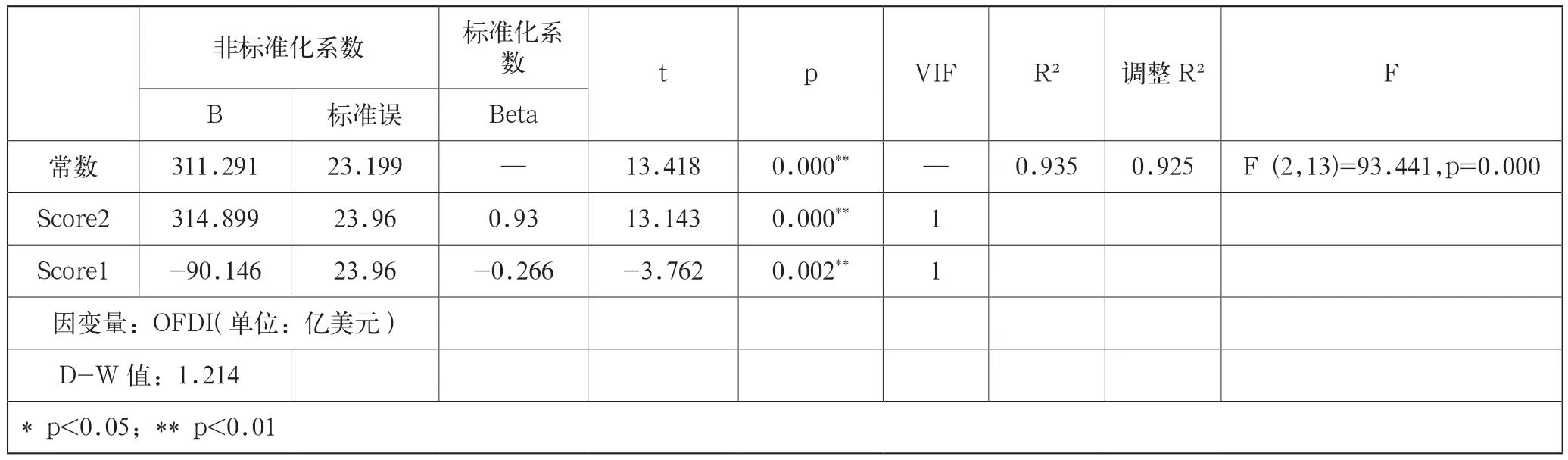

3.3 线性回归及结论

由表4可知,将Score2、Score1作为自变量,将OFDI作为因变量进行线性回归分析,由表4可以看出,模型R值为0.935,意味着Score2、Score1可以解释OFDI93.5%的变化原因。对模型进行F检验时发现模型通过F检验(F=93.441,p=0.000<0.05),也说明Score2、Score1中至少有一项会对OFDI产生影响关系,模型公式为:

表4 线性回归分析结果(n=16)

Score2的回归系数值为314.899(t=13.143,p=0.000<0.01),意味着Score2会对OFDI产生显著的正向影响。Score1的回归系数值为-90.146(t=-3.762,p=0.002<0.01),意味着Score1会对OFDI产生显著的负向影响。

总结分析可知,本文运用2003—2018年东盟十国的数据进行了主成分分析,结果表明选取的11个变量对中国对东盟对外直接投资都有影响,但影响的程度各不相同。通过主成分分析得出Score2会对OFDI产生显著的正向影响及Score1会对OFDI产生显著的负向影响的结论。

4 政策建议

东盟国家人口众多、地域广阔,市场潜力不容忽视。根据实际分析情况,本文对加强中国-东盟直接投资合作向更好的方向发展提出以下建议。

4.1 投资因地制宜,进行针对性投资

在新加坡、马来西亚中资企业可以联合进行高新技术产业开发,发挥其技术产业及人才优势;在柬埔寨和老挝,可以利用其人力成本低的优势,发展劳动密集型产业,也可进行短期投资,比如房地产、博彩业和餐饮业等回报周期相对较短的项目;在越南,可以进行中长期投资,包括矿产、木材等自然资源,农业种植和酒店业等;在缅甸,可以发展纺织产业,进行市场细分,满足高端、中端和低端的市场需求;在泰国,可以结合旅游业的迅速发展,开设旅游服务业,因泰国政策透明,所以可进行像制造业、道路桥梁、能源等基础设施的长期投资。

4.2 提高对抗政治风险的能力,加强风险管理控制

在投资前期、中期、后期,都应做好风险识别和风险防范,中资企业应充分了解东盟各国的政治环境及东盟各国招商引资的优惠政策,努力与东道国政府和非政府机构建立良好的合作关系,时刻关注东道国政府和本国政府之间的政策导向。企业应加强学习,观察世界政治格局的变化,加强各界合作,对东盟十国的投资环境进行精准评估分析,根据企业自身的风险偏好进行风险应对,建立健全预警机制和风险评估模型,即使发生政治风险,也能将损失降到最低。风险防范不仅是政治风险,还包括经济、汇率、国际商务关系、国际法律法规、宗教和人文等风险的防范。除了企业方面外,政府也应加强对风险的关注,成立风险控制委员会,完善监督平台的运行。

4.3 把握“一带一路”机遇,坚持“走出去”战略

“一带一路”的建设带动了中国与沿线国家投资及贸易的合作,中资企业应利用“一带一路”提供的机遇,双方产业进行合作优势互补,积极与东盟国家行业商协会签署合作备忘录,共建“一带一路”双方合作关系。企业应根据不同投资动机进行合适区位选择,与东盟国家政府针对产业、资源、保护投资等签订多方面的协定。政府应重视政府质量在投资中发挥的重要作用,外交部和相关驻外机构应妥善处理政府之间的关系,为企业“走出去”提供有利条件,继续大力实施“走出去”战略,积极引导企业开拓国际市场,扩大海外投资,开展国际化经营。

4.4 提高企业科技创新能力

企业在进行东盟国家对外直接投资时,享受着“一带一路”带来的机遇,同时面临着激烈的市场竞争。企业是科技创新的主体,要想保持快速健康协调地发展,就必须坚持走科技含量高、资源消耗低的新型道路。中资企业要不断加大研发投入力度,提高研究开发能力,做好产研融合,利用科研院校资源,增强企业的核心竞争力,最终将创新成果转化为企业的经济效益。同时,政府要建立完善的知识产权保护机制,尊重发明成果,加大知识产权侵权的惩罚力度,为企业创新提供制度保障。

猜你喜欢

环球时报(2022-04-02)2022-04-02

中国-东盟博览(政经版)(2020年10期)2020-11-17

珠江水运(2017年17期)2017-10-10

长江蔬菜·学术版(2017年7期)2017-08-22

商业会计(2017年12期)2017-07-19

珠江水运(2017年9期)2017-06-02

现代经济信息(2016年4期)2016-06-20

世界知识(2016年10期)2016-06-02

珠江水运(2015年21期)2015-12-31

环球时报(2014-04-02)2014-04-02