厘清行业发展脉络 探索工业蝶变之路

——南京市规模以上工业重点行业发展分析

2022-09-17 03:23韩露熳

统计科学与实践 2022年6期

□韩露熳

近年来,南京市深入实施制造强市战略,坚持扩大总量与提升质量并举、新兴产业与传统产业齐抓、提升增量与优化存量同步,在经济下行压力加大、新冠肺炎疫情持续冲击等多重压力下,规模以上(以下简称规上)工业保持了较强的增长韧性和发展动力,为南京经济的健康稳定增长作出了重大贡献。2021 年,南京市规上工业增加值比上年增长10%,比GDP 增速高2.5 个百分点,制造业增加值占GDP 的比重达到29.2%,比2020年提高0.8 个百分点,尤其是十大重点工业行业占GDP 的比重超过20%,对全市工业经济乃至全市经济发展起到了 “压舱石” 的作用。对照南京市 “十四五” 发展蓝图,作为 “压舱石” 的工业未来可期,但也任重道远,需进一步加快行业尤其是重点行业高质量发展步伐。

|十大重点行业撑起南京工业脊梁

南京市工业体系完整,拥有国民经济行业分类中工业41 个大类行业中的36 个大类行业。虽然工业行业分类较为全面,但全市规上工业总量的近80%集中在化学原料和化学制品、汽车制造、计算机通信和其他电子设备制造、石油煤炭及其他燃料加工、电气机械和器材制造、黑色金属冶炼和压延加工、通用设备、非金属矿物质、医药制造和专用设备制造业十大行业。2021 年,十大行业单位数超过2000 家,单位数占全市规上工业数量的63%、工业增加值占比为76.1%、资产占比为73.4%、平均用工人数占比为71.3%,全市百强企业中有86 家涉足在十大行业,十大行业的影响力可见一斑。从近五年的扩张趋势看,十大行业在工业经济中所占的份额在2019 年到达最高点后,虽受新冠肺炎疫情等因素影响,但总体依旧稳定保持70%以上的较大比重,2021 年增加值占比比2017 年提高3.4 个百分点(图1)。

图1 2017-2021 年南京市十大行业增加值占比(单位:%)

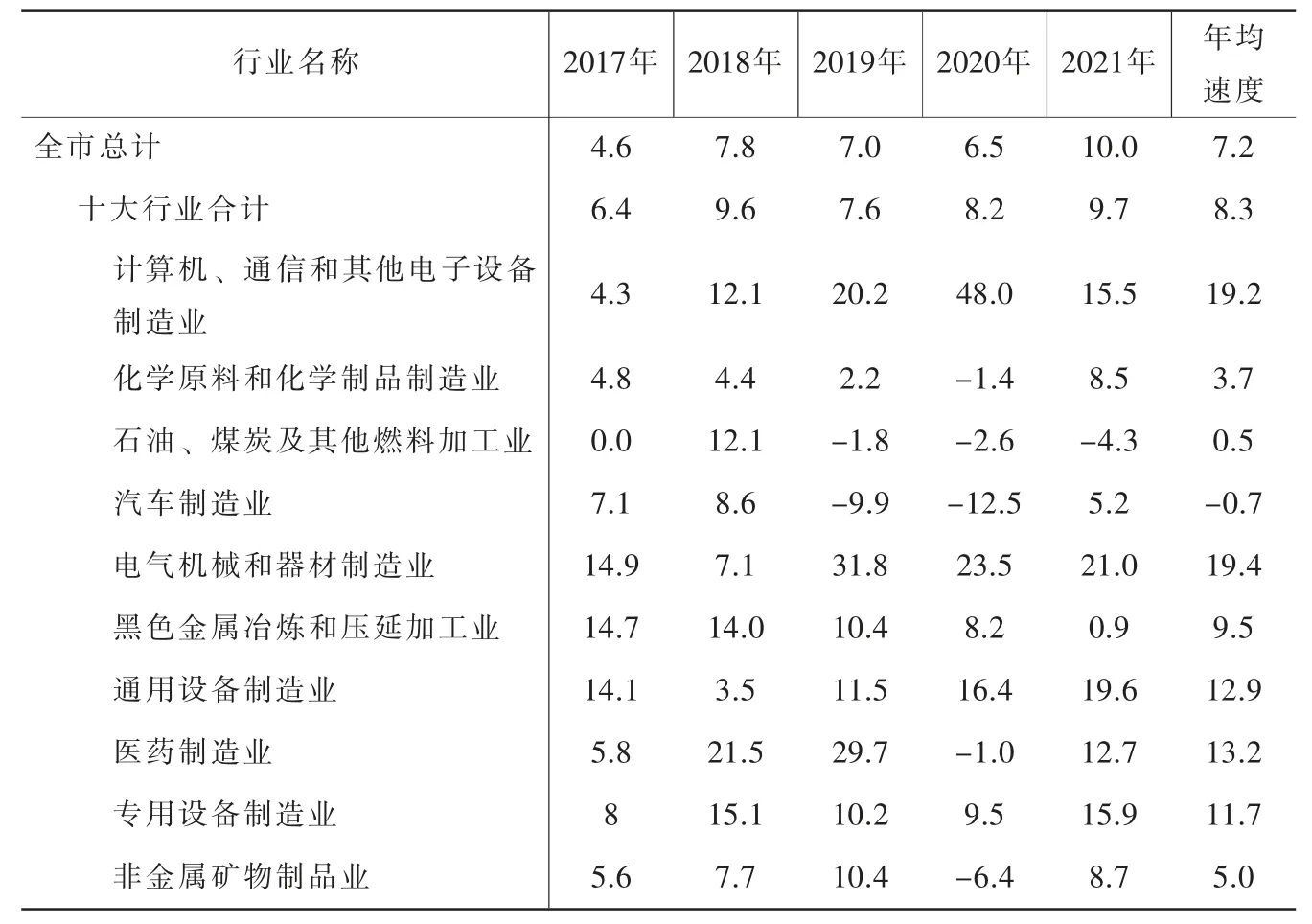

分行业看,南京市作为全国重要的石化产业基地,目前已形成石油炼制、石油化工、基础化工材料和精细化工等门类齐全的产业体系。2021 年化学原料制品业和石油燃料加工业增加值占比达19.2%,虽然产业规模比2017 年的25%有所下滑,但在全市工业中仍占据绝对比重。计算机通信和其他电子设备制造业作为近年来重点培育的新兴产业,在中兴、中电熊猫、台积电等龙头企业的带动下,呈现快速扩张的势头。汽车制造业受产品附加值不高、芯片短缺、原材料上涨等因素影响,五年内占比下降1.5个百分点。其他六大行业运行相对稳定,五年内占比合计提高6.9 个百分点(表1)。

表1 2017-2021 年十大行业增加值占比(单位:%)

|重点行业逐步迈向中高端

从十大重点行业近年的发展情况看,行业间分化特征日趋明显,传统产业增长动力趋弱化,先进制造行业加速发展,自主可控、安全高效的先进制造业体系逐步形成。

(一)钢铁石化行业增长动能转换

在碳达峰碳中和框架下,传统钢铁行业产能受限,传统石化行业发展面临 “天花板”,尤其在现阶段,受新冠肺炎疫情影响、铁矿石和原油等原材料价格上涨等影响,行业增长压力逐步扩大。从平均增速看,石油燃料加工业、化学原料制品业五年的年均增速均比全市规上工业低。其中,石油燃料加工业年均增速为0.5%,比全市规上工业低6.7 个百分点,化学原料制品业年均增速为3.7%,比全市规上工业低3.5 个百分点。黑色金属冶炼和压延加工业2021 年增速比2017年下降13.8个百分点。但传统行业内部生产份额已更多的向符合转型升级方向、获利能力较强的细分行业调整,向附加值高的产业链环节转向,行业内部增长动能悄然发生转换,比如近年来南京钢铁公司在攻关技术、制定标准的赛道上不断进取,开发了高强钢、耐磨钢、石油储罐钢等多个替代进口、市场占有率第一的产品。

(二)先进制造行业规模逆势扩张

近五年来,南京市致力于制造业转型升级,聚焦电子、汽车等支柱产业,努力构建符合南京实际的先进制造产业体系,全力打造重点产业链核心竞争力,即使受到新冠肺炎疫情影响,十大行业中的先进行业仍逆势增长。从年均增速看,电子、电气、医药、通用设备和专用设备年均增速分别比全市平均水平 高12 个、12.2 个、6 个、5.7 个和4.5 个百分点。从发展趋势看,电子、电气、通用设备和专用设备四大行业发展相对稳定,连续五年呈现正增长,行业规模不断扩大(表2)。

表2 2017-2021 年南京市十大行业增加值增速(单位:%)

|新动能助推工业高质量发展

当前,我国经济已由高速增长阶段转向高质量发展阶段,正处在转变发展方式、优化经济结构、转换增长动力的攻关期,南京工业经济同样面临着新旧动能转换、产业结构转型。近几年,南京市围绕产业链部署创新链,围绕创新链布局产业链,不断在新动能变化方面迈出更大步伐。

(一)行业规模——电子行业扩张迅猛

从单位数看,2021 年,前十大行业总计2066 家单位,单位数占全市比重从2017 年的57.9%提高至2021 年的63%。其中,计算机、通信和其他电子设备制造业增长数量最多,从185 家扩增至357 家(表3)。

表3 2017-2021 年十大行业单位数(单位:家、%)

从单位规模看,2021 年前十大行业中,大型企业有61 家,占全市大型企业比重为76.3%,排名前两位的行业分别是计算机、通信和其他电子设备制造业(17 家)、电气机械和器材制造业(11 家)(表4)。

表4 2021 年十大行业单位规模情况(单位:家)

从行业规模看,2021 年十大行业合计营业收入12041.9 亿元,占全市总营业收入的80.1%,占比比2017 年提高1.5 个百分点。其中,计算机、通信和其他电子设备制造业营业收入最高,为2220.1 亿元,专用设备制造业营业收入最少,为367.0 亿元。

(二)工业投资——内部结构不断优化

工业增加值是代表着一座城市工业发展的 “底气”,而工业投资增长水平则在一定程度上代表着城市未来发展的潜力。近年来,南京市持续加大工业投资力度,2017-2021 年,工业投资增速连续五年保持正增长,2021 年工业投资增速比2017 年提高3.8 个百分点。不仅如此,工业投资行业集中度逐步提高,结构不断优化,先进制造行业表现亮眼。五年来,南京市十大行业投资占全市工业投资的比重一直保持在80%左右。其中,计算机通信和其它电子设备制造业一直位居全市各行业之首,且比重持续攀升。从增速看,十大行业工业投资年均增速比全部工业高1.7 个百分点,其中计算机、通信和其他电子设备制造业和医药制造业年均增速分别比全市平均水平高18.4 个和7.4 个百分点,先进制造行业呈现出良好的增长潜力,为后期发展蓄积能量。

(三)研发创新——四大行业占据半壁江山

近年来,南京市坚持创新驱动发展战略,推进引领性国家创新型城市建设。在工业领域,鼓励企业加大创新投入,加快成果转换,以科技创新推动行业不断升级。数据显示,全市规上工业研发经费支出从2019 年的209.1 亿元逐年增长到2021 年的330.2 亿元,十大重点行业占比持续提升,2021 年比2019年提高1.1 个百分点,其中,计算机通信和电子设备制造、电气机械和器材制造、黑色金属冶炼和压延加工业和医药制造业研发经费支出合计占据全市研发费用半数以上,而计算机、通信和其他电子设备制造、医药制造业、电气机械和器材制造业在近三年一直位居工业研发费用投入前列。此外黑色金属冶炼和压延加工业、通用设备制造业、仪器仪表制造业、专用设备制造业等行业研发费用投入持续增加,已成为南京市工业创新的重要领域。

(四)经济效益——小幅攀升,贡献凸显

企业经济效益是企业一切经济活动的根本出发点,是促进社会发展的重要因子。虽然从2019 年以来,全市规上工业受到大宗商品价格波动、新冠肺炎疫情的影响,但利润总额仍实现小幅攀升。2021年,十大重点行业利润总额为895亿元,占全市工业的比重为83.2%,比2017 年提高4.3 个百分点。五年来,除了汽车制造受芯片短缺影响利润总额低于2017 年外,其他九大行业均实现较好盈利。化学原料和化学制品制造业、黑色金属冶炼和压延加工业、石油加工、炼焦和核燃料加工业等行业克服大宗商品价格波动影响,年均分别增长17.2%、33.5%和6.5%,医药制造业克服集采影响,不断推出新药,扭转下行态势,年均增长10.8%。从社会贡献看,2021 年十大行业从业人员达到42.8 万人,占全市工业从业人数的比重为71.3%,纳税总额达503.6 亿元,对全市工业税收贡献占比达65.4%。其中,电子行业吸纳就业人数最多,而电气行业税收贡献最给力。

|在创新发展中锚定南京工业发展路径

今年,南京市提出要构建 “2+2+2+X” 创新型产业体系,打造万亿级软件和信息服务、五千亿级智能电网两大优势产业,集成电路、生物医药两大先导产业,智能制造装备、新能源汽车两大潜力产业,以及未来网络与通信、基因技术、类脑智能、氢能与储能、元宇宙等未来产业。重点行业在 “2+2+2+X” 创新产业体系中扮演着重要角色,需重点关注。

(一)整车制造 “总部在外”,汽车产业亟需打造自主品牌

近年来,南京汽车产业充分发挥产业关联度高、产业链长、附加值高的独特优势,以龙头企业为核心,带动产业链上下游构建,并与周边区域形成错位发展的关系。作为主导产业之一的南京汽车产业,2021 年增加值率为26.4%,其中汽车整车制造增加值率为27.9%,可见,整车制造附加值率相对较高。但在近300 家南京汽车相关企业中,整车企业仅10 家且大多为生产基地,不负责整车销售,所有生产计划及相关原材料供应完全由总部做出安排和分配。鉴于此,除争取总部资源与计划外,更需打造南京市本地汽车品牌,尤其是在新能源汽车领域需深耕细作,形成整车制造、电池及电动附加等方面的规模效应,尽早实现 “弯道超车”。

(二)电子信息 “大而不强”,需积极探寻产业结构升级

南京电子信息产品制造业在十大重点工业行业中占重要地位,尽管产业规模高速扩张,但是在全球电子信息产业价值链中依然处于低端,大多为 “两头在外” 的加工型企业。典型的运营特征为境外总公司(LG、喜星电子)控制了产品订单的承接和销售、原材料采购、产品设计,而南京更多进行产品的制造,在这种分工模式下,造成行业产品附加值率偏低,盈利能力较差。2021 年,南京市计算机、通信和其他电子设备制造业增加值率比全市平均水平低0.8 个百分点,其中通信设备制造和计算机制造增加值率仅为20.4%和17%,均远低于全市平均水平。可见,面对国内外产品市场和要素市场的激烈竞争,南京市电子行业呈现 “大而不强”的特征。为摆脱这种路径锁定,需要积极探寻电子信息产业的升级转型,一方面强调自主研发,通过向产业价值链两端升级来提高产品附加值;另一方面加强国内龙头企业引进,优化电子信息产业的产业结构。

(三)医药研发力量分散,需提升成果转换率

生物医药产业具有弱周期性,被称为 “永远的朝阳产业”,具有相关技术完整、资源要素集聚度高和产业综合配套完备特征。南京生物医药产业主要以医药制品为主,其产业规模、总量不断攀升,医药制品业增加值率为35.5%,比全市平均水平高9.3 个百分点,其中占比最大的化学药品制剂和生物药品制剂增加值率分别为33.6% 和39.7%,均远高于全市平均水平。可见,南京生物医药产业附加值较高。但是,生物医药属于高科技、重资本的行业,而南京研发投入相对缺位。南京生物医药产业中药品研发投入有限,2021 年全市生物医药制剂和化学医药制剂研发费用仅为44.5 亿元,除企业研发外,研究力量还散布在各大科研院所,研发力量得不到有效整合,新药研发力量分散,技术成果转化率较低,缺少市场驱动力。

(四)石油化工 “质效待提”,需推动产业可持续发展

石化行业是南京市传统支柱产业,经济总量大、产业链条长、关联覆盖广,关乎经济安全稳定、绿色低碳发展、民生福祉改善。近年来,南京市石化行业盈利能力和发展水平趋于弱化,2021 年精炼石油产品制造增加值率下降至26.9%,比2018 年低12.6 个百分点;基础化学原料制造增加值率不仅比全市平均水平低3.3 个百分点,还比2018 年低4.5 个百分点,尤其在合成材料制造等精细化工行业方面表现更为突出,精细化工产品生产往往只注重主流产品,副产品利用程度较低,“三废” 回收利用有限,2021 年增加值率均远低于全市平均水平。因此,未来南京石化行业需向着更加精细化和可持续化方向发展,加快推进行业提质增效,助推形成 “基础+高端” 的南京石化产业布局。

猜你喜欢

四川化工(2022年3期)2023-01-16

现代制造技术与装备(2022年2期)2022-12-17

北方经济(2022年4期)2022-05-23

中国经济周刊(2022年8期)2022-05-07

老年教育(老年大学)(2021年9期)2021-10-11

酿酒科技(2020年9期)2020-12-19

酿酒科技(2020年6期)2020-12-18

中国电子报(2019年56期)2019-11-08

消费导刊(2018年9期)2018-08-14

中国资源综合利用(2017年4期)2018-01-22