上市公司更名的市场价格反应与公司治理效应:来自中国股票市场的经验证据

2022-09-16 02:45陈其安廖小红

重庆大学学报(社会科学版) 2022年4期

陈其安,张 慧, 2,廖小红

(1.重庆大学 经济与工商管理学院,重庆 400044;2.河南大学 商学院,河南 开封 475004)

上市公司更名是中国股票市场的普遍现象,其对公司股票价格和经营绩效的影响已经成为证券监管部门、上市公司和投资者关注的重要问题。从理论上说,公司经营范围变更、战略调整、并购重组、声誉恶化以及其他原因都可能促使公司产生更名动机,因经营范围变化、战略调整、并购重组而更名的上市公司既可能因业务变更、战略调整、并购重组决策正确而在未来的经营过程取得好的经营绩效,也可能因业务变更、战略调整、并购重组决策失误而使公司治理效率降低;因声誉原因更名的公司虽然可能在更名后使公司在一定程度上摆脱坏声誉的负面影响,但如果公司不彻底改变其造成坏声誉的行为,可能在未来的经营过程中难以通过公司更名获得好的声誉,也就不能取得好的经营绩效和产生好的治理效应。对于更名的上市公司,信息交易者由于了解其真实情况而不会对其更名与否产生不同的投资决策,非信息交易者尽管不太了解其更名前的情况,但他们在模糊厌恶心理偏好下也可能对这种公司的股票采取观望态度,进而使得上市公司更名后能否产生超额收益存在不确定性。因此,分别从短期和长期视角研究中国上市公司更名的市场价格反应和治理效应,对于规范上市公司更名行为、引导投资者正确决策具有重要的理论和现实意义。

国内外学者虽然利用不同样本研究了公司更名事件对股票价格和公司绩效的影响,但现有研究大多将公司更名作为一个整体行为进行研究,没有研究不同更名动机和更名原因的公司更名事件的市场价格反应和公司治理效应,使得研究不够细化和缺乏针对性。而且,现有文献也没有将基于短期视角的公司更名市场价格反应与基于长期市场视角的公司更名治理效应结合起来进行综合研究,阐明公司更名的短期市场反应与长期治理效应之间的内在联系,使得研究结论在全面性和应用价值方面存在一定局限性。基于此,本文在对中国上市公司更名情况进行统计分析的基础上,按照更名原因和更名动机将上市公司分为经营范围变更、并购重组、战略调整、声誉改变和其他原因五大类,以2010—2017年期间的中国更名上市公司为样本,利用事件研究法实证研究上市公司更名的市场价格反应,利用差分T检验和多元回归模型实证研究上市公司更名的公司治理效应,并对上市公司更名的短期市场价格反应与长期公司治理效应之间的关系进行分析。

一、文献评述与研究假设

(一)公司更名对公司股票市场价格的影响

上市公司名称凝结了企业经营特征和企业文化等相关信息,是企业形象的直观反映,可能会对投资者心理及其投资决策产生潜在影响。现实股票市场的非完全有效性和投资者有限理性等因素可能导致公司更名事件产生不同的股票市场价格反应[1-3]。一方面,即使不包含任何价值信息的上市公司更名事件都可能在短期内对股票价格产生积极影响[4],形成显著的超额收益和超常交易量[5];将公司名称变更为市场热点名词可能会激发投资者的“凸显效应”心理偏差,进而提高股票市场短期收益[6];在20世纪末的互联网科技兴起热潮时期,网络科技类上市公司将其名称变更为互联网相关热词就引起了股票价格上涨[7];刘力和田雅静[8]、方辰君[9]都找到了公司更名可能会通过增强投资者关注度而在短期内激发投资者过度反应、进而驱动公司股票价格上涨和产生正向超额收益的经验证据。另一方面,上市公司更名也可能对其股票市场价格产生负向影响。澳大利亚资本市场的上市公司就在公司更名公告发布日产生了显著的负异常收益[10],Kadapakkam和Misra[11]在研究上市公司主动更名的市场价格效应时也得到了类似结果,发现股票交易量和异常收益在公司更名当日都会大幅下降;英国资本市场上市公司更名对股票价格存在显著消极影响,其在更名后的3年时间里产生了显著的负超额收益[12-13];Wu对美国股票市场上市公司更名的市场价格效应的研究也得到了“公司更名将在长期内产生负超额收益”的结果[14]。除此之外,上市公司更名对其股票市场价格的影响也可能是不确定的,既不会产生显著的市场价格反应[15],也不会带来显著的超额收益[16];而且,公司更名的短期市场效应可能因上市公司与投资者之间以及投资者相互之间信息不对称程度不同而存在差异[17],公司更名还可能因更名原因不同而产生不同的短期和长期市场价格效应[18]。基于上述分析,本文提出如下三个竞争性研究假设。

H1a: 公司更名将产生正的股票市场超额收益。

H1b: 公司更名将产生负的股票市场超额收益。

H1c: 公司更名对股票市场价格没有显著影响。

(二)公司更名对公司经营绩效的影响

公司更名作为一种常见经营策略,其在可能获得投资者异常关注和乐观预期的同时,也可能为公司树立新形象和拓展新客户提供新机遇,进而可能使公司更名后的经营基本面发生根本改变[19]。Horsky和Swyngedouw在对不同行业上市公司更名对公司经营绩效的影响进行研究后发现,大部分公司更名能促进公司经营业绩增长[20];Wu等对美国股票市场上市公司更名的市场价格效应的研究虽然得到了公司更名将在长期内产生负超额收益的结论,但其对公司更名的公司治理效应的研究结果同时也表明,拥有良好经营状况和突出市场表现的公司在更名后,公司业绩向更好方向发展的可能性更大[14]。Kot得到了不同的结论,其对1999—2008年期间香港股票市场上市公司更名的公司治理效应的研究结果表明,公司更名对公司经营业绩没有显著影响[4]。基于此,本文提出如下三个竞争性研究假设。

H2a: 公司更名存在公司治理正效应,将提升公司的经营绩效。

H2b: 公司更名存在公司治理负效应,将降低公司的经营绩效。

H2c: 公司更名对公司经营绩效没有显著影响。

(三)基于不同原因的公司更名对公司股票市场价格和经营绩效的影响

从更名原因看,经营范围变更、战略调整、并购重组、声誉恶化以及其他原因都可能促使公司变更名称。一般来说,公司经营范围变更往往意味着公司经营范围的拓展和优化,战略调整往往意味着公司发展战略的纠正和提升,并购重组往往意味着优质资产的注入和经营模式的改善,投资者在观测到上市公司因经营范围变更、战略调整和并购重组而更名的“利好”消息后,常常会大量买入(买空)该公司股票,进而在短期内推动该公司股票价格上涨和产生正的短期超额收益。但是,从长期看,因经营范围变更、战略调整和并购重组等原因变更名称的公司的经营决策并不总是正确的,其既可能因业务变更、战略调整、并购重组决策正确而在未来的经营过程取得好的经营绩效,也可能因业务变更、战略调整、并购重组决策失误而使公司治理效率降低,进而使因经营范围变更、战略调整和并购重组等原因更名的公司的长期经营绩效呈现出不确定性。基于此,本文提出如下研究假设。

H3:公司因经营范围变化而更名将产生正的股票市场超额收益。

H4:公司因并购重组而更名将产生正的股票市场超额收益。

H5:公司因战略调整而更名将产生正的股票市场超额收益。

H6a: 公司因经营范围变化而更名存在公司治理正效应,将提升公司的经营绩效。

H6b: 公司因经营范围变化而更名存在公司治理负效应,将降低公司的经营绩效。

H6c: 公司因经营范围变化而更名对公司经营绩效没有显著影响。

H7a: 公司因并购重组而更名存在公司治理正效应,将提升公司的经营绩效。

H7b: 公司因并购重组而更名存在公司治理负效应,将降低公司的经营绩效。

H7c: 公司因并购重组而更名对公司经营绩效没有显著影响。

H8a: 公司因战略调整而更名存在公司治理正效应,将提升公司的经营绩效。

H8b: 公司因战略调整而更名存在公司治理负效应,将降低公司的经营绩效。

H8c: 公司因战略调整而更名对公司经营绩效没有显著影响。

从声誉角度看,公司名称是反映公司历史业绩以及投资者识别公司经营特征的标签,是企业声誉的重要载体[21]。对于背负负面声誉的上市公司,公司更名是其与自身不良历史切割、摆脱不良声誉的一种低成本手段和策略,可能达到在短时间内重塑企业形象、弱化企业不良社会形象和社会声誉所产生的负面影响的效果[22]。单纯因声誉原因更名的上市公司虽然没有从根本上改变公司经营状况和提升公司市场价值,但可能弱化公司之前较差的社会声誉所产生的不良社会影响,使部分非信息交易者因不了解更名上市公司的实际情况而作出有偏差的投资决策,致使公司更名对股票价格的影响不确定。对于因其他原因而更名的上市公司,部分投资者可能因受公司名称新鲜感吸引而对其异常关注,同时也可能使部分投资者在模糊厌恶心理偏好下对其敬而远之,致使因其他原因更名的上市公司在更名后难以产生确定性的股票价格效应。从长期看,因声誉原因和其他原因更名的上市公司一般都不会彻底改变其经营决策机制和行为,公司更名也就不会对其未来经营绩效产生显著影响。基于上述分析,本文提出如下研究假设。

H9a: 公司因声誉原因而更名将产生正的股票市场超额收益。

H9b: 公司因声誉原因而更名将产生负的股票市场超额收益。

H9c: 公司因声誉原因而更名对股票市场价格没有显著影响。

H10a: 公司因其他原因而更名将产生正的股票市场超额收益。

H10b: 公司因其他原因而更名将产生负的股票市场超额收益。

H10c: 公司因其他原因而更名对股票市场价格没有显著影响。

H11:公司因声誉原因而更名对公司经营绩效没有显著影响。

H12:公司因其他原因而更名对公司经营绩效没有显著影响。

二、中国股票市场上市公司更名情况统计分析

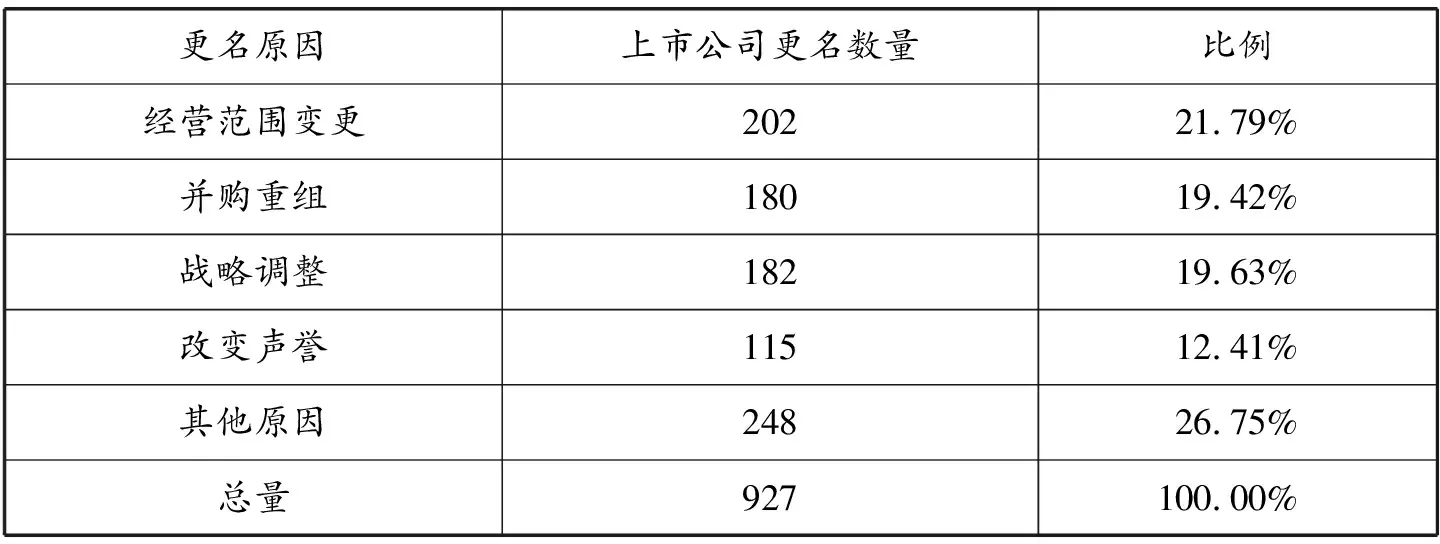

在1992—2017年的26年时间,中国股票市场一共发生了1 750次公司更名,其中,有927次公司更名发生在2010—2017年的8年时间中。根据公司更名的原因,可将公司更名原因归纳为经营范围变更、并购重组、战略调整、声誉改变和其他原因等五种类型,基于每种原因的更名公司数量如表1所示。

表1 2010—2017年期间基于不同更名原因的更名公司数量

三、中国上市公司更名的市场价格反应的实证分析

(一)样本选取和数据来源

基于以上统计分析,本文选取2010—2017年期间的927家更名上市公司为初始样本,在剔除被ST和*ST的样本、窗口期内停牌的样本、窗口期内数据缺失的样本(对于公司更名日前后停牌连续超过5个交易日的样本视为数据缺失)以及公司上市时间较短数据不足的样本后,得到432个有效样本。其中,经营范围变更更名样本125家,并购重组更名样本76家,战略调整更名样本65家,声誉原因更名样本62家,其他原因更名样本104家。

本文样本数据来源于wind数据库以及上市公司发布的更名公告、巨潮资讯网、上海和深圳证券交易所的上市公司信息披露报告。

(二)研究方法

本文采用事件研究法研究上市公司更名的市场价格反应。其具体步骤如下。

首先,借鉴Kot[4]研究成果,本文将更名前60个交易日到更名前5个交易日的时间区间(-60, -5)设定为事件前窗口,将上市公司更名前4个交易日到更名日的时间区间(-4, 0)设定为事件窗口,将更名后1个交易日到更名后第60个交易日的时间区间(1, 60)设定为事件后窗口。

其次,针对更名公司股票i,利用其在事件前窗口(-60, -5)的日交易数据和OLS模型估计出系数αi、βi,然后计算股票i在事件窗口和事件后窗口内每个交易日的超额收益率:ARit=Rit-(αi+βiRmt)。其中,ARit是公司股票i在第t个交易日的超额收益,Rit为公司股票i在第t个交易日的实际收益率,Rmt是沪深300指数在第t个交易日的指数收益率,αi+βiRmt为公司股票i在第t个交易日的预期收益。

最后,用T检验方法检验累计超额收益是否显著异于零。如果显著大于(小于)0,则表示公司更名会对其股票产生显著的正(负)超额收益,存在显著的市场价格反应正(负)效应;否则,则表明公司更名对其股票价格没有影响。

(三)实证结果及分析

利用2010—2017年期间的中国更名公司有效样本和事件研究法,可以得到如表2所示的公司更名的市场价格反应实证结果。

表2 公司更名的市场价格反应实证结果

从表2可以看到,对于因经营范围变化而更名的公司,其在更名前1个交易日和后1个交易日都会产生显著的正超额收益,在更名后的30个交易日和60个交易日内会产生显著的负超额收益,否定了本文假设H3。究其原因,公司因经营范围变化而更名可能在短期内刺激投资者看好公司经营前景,进而使得投资者在公司更名前后的1个交易日内产生正的超额收益。但由于公司经营范围变化未必一定能使公司经营业绩变好,因此投资者在随后的投资热情可能减弱,进而卖出手中持有的股票,引起股票价格下跌,产生负的超额收益。对于因并购重组而更名的公司,在更名前4个交易日和1个交易日内都会产生显著的正超额收益,在更名后的15、30、60个交易内都会产生负的超额收益,否定了研究假设H4。这可能是因为,并购重组概念可能在更名前的较短时间内激发投资者对并购重组的良好愿望,但在并购重组完成并更名结束后,由于并购重组产生的利好消息已经出尽并完全反映到股票价格中,这可能导致投资者对该类股票的投资热情减退,甚至获利离场,致使其在更名后的15、30、60个交易内产生负的超额收益。对于因战略调整而更名的公司,其在更名过程中和更名后都不能产生显著的正或负超额收益,否定了研究假设H5。产生这种现象的主要原因在于:由于公司战略调整比较深奥,一般投资者难以理解战略调整对公司经营业绩变化和经营前景变化的影响,也就不会对因战略调整而更名的公司股票在更名过程中和更名后作出系统性的反应。同样,因声誉原因而更名的公司常常都是一些声誉不太好的公司,信息交易者由于了解其真实情况而不会对其更名与否产生不同的投资决策,非信息交易者尽管不太了解其更名前的“坏”声誉,但他们在模糊厌恶心理偏好下也可能对这种公司的股票采取观望态度,进而使得因声誉原因而更名的公司在更名过程中和更名后不产生超额收益,支持了研究假设H9c。对于其他原因更名的公司,其在更名后的15个交易日和60个交易日内都会产生显著的负超额收益,支持了研究假设H10b。

对于全样本公司,其在更名前4个交易日到更名后的第1个交易日内都会产生显著的正超额收益,在更名后的15和30个交易日内都会产生显著的负超额收益,这是各类更名公司产生的市场价格反应的合力结果, 支持了研究假设H1b。从总体上说,在公司更名过程中会产生正的市场价格反应,在公司更名后会产生负的市场价格反应。综合上述结果可以看到,无论上市公司因何种原因更名,其在更名前后很短的时间内可能会产生显著的正超额收益,但这种正超额收益会在更名后的较短时间内消失、甚至产生显著的负超额收益。

四、上市公司更名的治理效应实证分析

(一)变量设计

1.核心变量

(1)公司治理绩效变量CGPi:资产收益率(ROA)和每股收益(EPS)是度量企业经营绩效的常用指标,治理结构和治理机制规范的公司一般都具有较好的经营绩效,因此,本文在研究上市公司更名的治理效应时,用资产收益率(ROA)和每股收益(EPS)作为公司治理绩效指标。

(2)公司更名变量Di:为虚拟变量,公司i更名前Di取0,更名后Di取1。

2.控制变量

根据本文研究需要,选择公司规模、财务杠杆、股权结构和董事会构成等变量作为控制变量,具体如下。

(3)公司规模变量Assetsi:公司i在相应时间的总资产自然对数。

(4)公司财务杠杆Levi:公司i在相应时间的资产负债率。

(5)第一大股东持股比例FRatioi:公司i在相应时间的第一大股东持股占总股本的比例。

(6)管理层持股比例LRatioi:公司i在相应时间的管理层持股占总股本的比例。

(7)董事会规模Boardi:公司i在相应时间的董事会人数。

(8)独立董事占比Directori:公司i在相应时间的独立董事人数占董事会总人数的比例。

(二)研究方法

1.差分T检验方法

利用差分T检验方法对更名公司在更名前后1年、2年和3年的治理绩效进行比较分析,如果二者存在显著差异,则可初步判断公司更名存在公司治理效应。

2.基于回归模型的实证分析

差分T检验只能对公司更名前后的治理绩效进行粗略判断,由于公司规模、财务杠杆、股权结构和董事会等影响公司经营绩效和治理绩效的变量在公司更名前后的1、2、3年内可能发生变化,所以有必要在差分T检验基础上进一步利用回归分析方法对公司更名的公司治理效应进行实证检验。具体回归模型如下:

CGPi=β0+β1Di+β2Assetsi+β3Levi+β4FRatioi+β5Boardi+β6Directori+β7LRatioi+εi

(三)样本选取和数据来源

由于对上市公司更名治理效应的研究涉及更名公司在更名前后3年的数据,所以需要从以上使用的2010—2017年期间的432家样本公司中进一步挑选适用于进行上市公司更名治理效应研究的有效样本,在剔除2016—2017年期间更名的公司、更名事件发生前后数据不全的公司、更名前上市时间不满3年的公司、更名后不到3年就停牌的公司、在3年时间中更名2次或2次以上的公司后,得到了2010—2015年期间更名的201家有效公司样本。其中,经营范围变更更名样本65家,战略调整更名样本16家,资产重组更名样本23家,声誉原因更名样本30家,其他原因更名样本67家。全部数据来源于wind数据库以及上市公司发布的更名公告、巨潮资讯网、上海和深圳证券交易所的公司信息披露报告。

(四)实证结果及分析

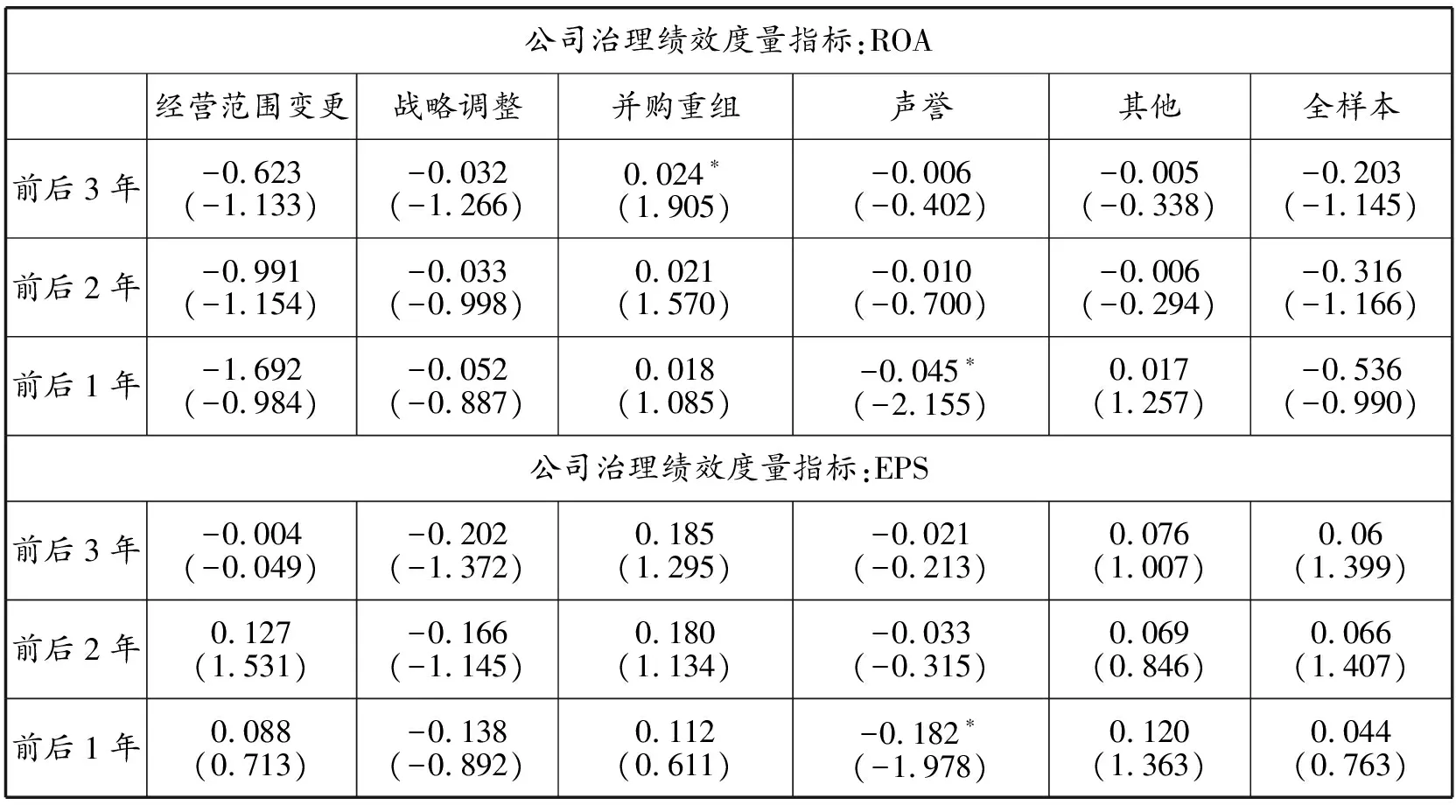

1.基于差分T检验的比较分析结果

从表3可以看到,对于因经营范围变化、战略调整和其他原因而更名的公司,其在更名后1、2、3年内的总资产收益率和每股收益与更名前没有显著差异,这表明公司因经营范围变化、战略调整和其他原因而更名能否产生显著的公司治理效应是不确定的。对于因并购重组而更名的公司,其在更名后3年内的总资产收益率与更名前3年内的总资产收益率相比会显著增加,这表明公司因并购重组而更名会在长期(3年)内产生显著的公司治理正效应。对于因声誉原因更名的公司,其在更名后1年内的总资产收益率和每股收益与更名前1年内的相应指标相比会显著减少,这表明公司因声誉原因更名会在短期(1年)内产生显著的公司治理负效应。对于全样本公司,其在更名后1、2、3年内的总资产收益率和每股收益与更名前都没有显著差异,这表明差分T检验难以对中国上市公司更名是否在总体上存在公司治理效应作出明确判断。

表3 基于差分T检验的公司更名治理效应实证结果

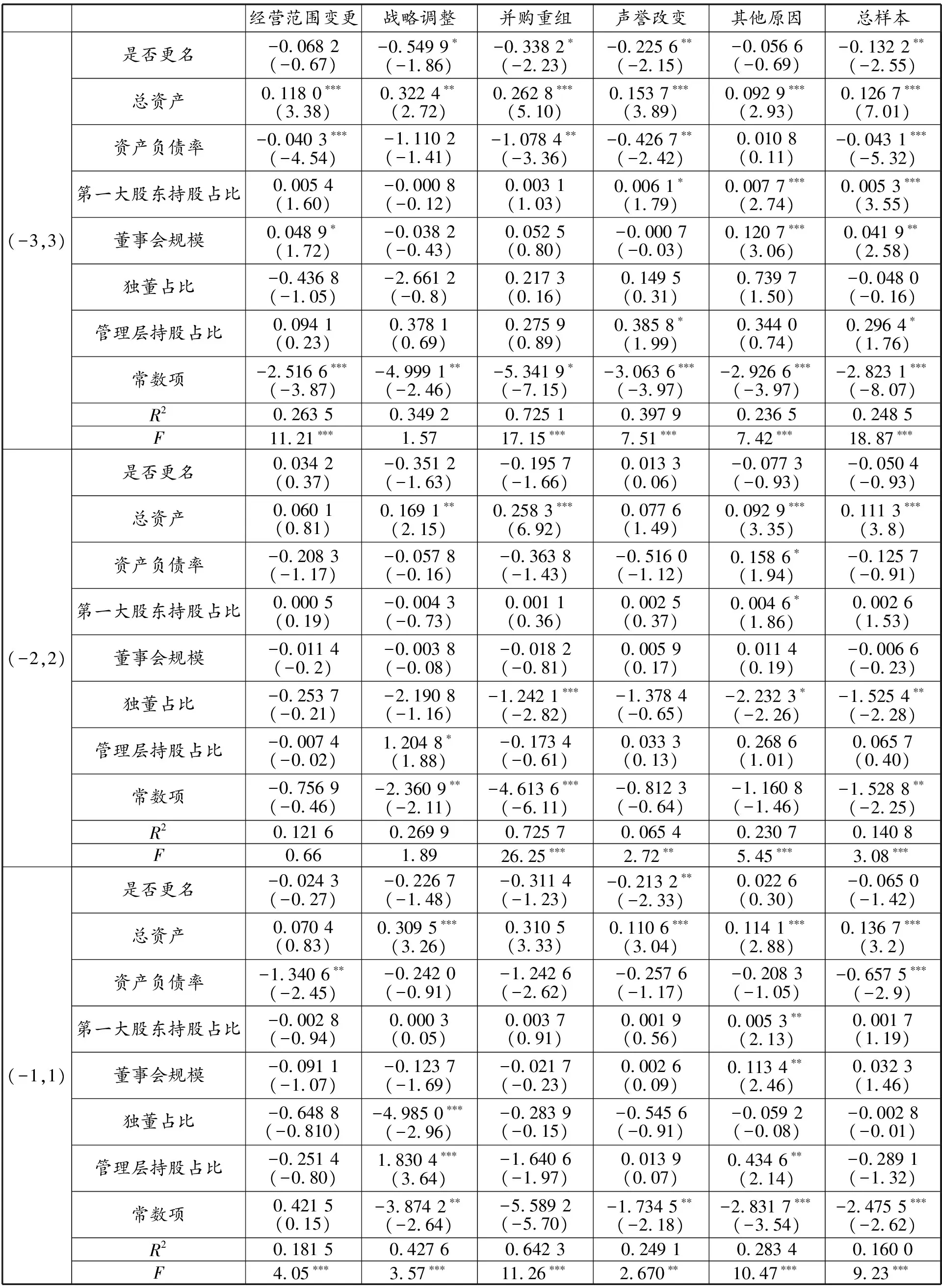

2.基于回归模型的实证结果

从表4和表5可以看到,在控制公司规模和财务杠杆等公司特征变量以及股权结构和董事会结构等公司治理变量的影响后,得到了比差分T检验更精确的实证结果。具体地说,对于因经营范围变化而更名的公司,其在更名后3年内的总资产收益率显著低于更名前3年,支持了研究假设H6b。对于因并购重组而更名的公司,其在更名后3年内的总资产收益率和每股收益都显著低于更名前3年,支持了研究假设H7b。对于因战略调整而更名的公司,其在更名后3年的每股收益显著低于更名前3年的相应指标,表明公司因战略调整而更名会产生显著的公司治理负效应,支持了研究假设H8b。对于因声誉原因而更名的公司,其在更名后3年和1年内的总资产收益率和每股收益都显著低于更名前3年和1年内的相应指标,这表明公司声誉原因更名会产生显著的公司治理负效应。该结果不仅进一步证明了差分T检验关于声誉原因更名公司在短期(1年)内存在的公司治理负效应,而且在差分T检验结果基础上对因声誉原因更名的公司在长期(3年)内存在的公司治理负效应作出了明确判断,否定了研究假设H11。对于因其他原因更名的公司,其在更名后1、2、3年内的总资产收益率和每股收益都与更名前没有显著差异,支持了研究假设H12。对于全样本公司,其在更名后3年内的总资产收益率和每股收益都显著低于更名前3年的相应指标,这对差分T检验不能判断的中国上市公司更名是否存在公司治理效应的问题作出了清晰判断,阐明了中国上市公司更名在总体上存在的公司显著治理负效应,支持了研究假设H2b。

表4 基于回归模型的公司更名治理效应实证结果(ROA)

表5 基于回归模型的公司更名治理效应实证结果(EPS)

综合前述的实证结果可以看到,公司更名的短期市场效应和长期公司治理效应具有较强的内在一致性。根据股票市场估值模型和价格形成机制,股票在某一时刻的内在价值应该等于其未来所有现金流的贴现值,其价格应该围绕内在价值波动。本文研究结果符合金融市场理论的基本原理,公司更名的长期治理负效应决定了公司更名的短期负超额收益,公司更名的短期市场价格反应是公司更名的长期治理负效应的真实反映,二者之间具有本质的内在联系。

五、结语

本文在对中国上市公司更名情况及其更名原因进行统计分析的基础上,以2010—2017年期间的中国更名上市公司在更名前后60个交易日的股票价格数据为样本,利用事件研究法实证研究了上市公司更名的市场价格反应;以2010—2015年期间的中国更名上市公司在更名前后3年的总资产收益率和每股收益等经营绩效数据、公司规模和财务杠杆等财务数据以及股权结构和董事会结构等公司治理数据为样本,利用差分T检验和多元回归模型实证研究了上市公司更名的公司治理效应。研究结果表明,无论上市公司因何种原因更名,其在更名前后很短的时间内可能产生显著的正超额收益,但这种正超额收益会在更名后的较短时间内消失,甚至产生显著的负超额收益;同时,公司更名还可能在更名后的1~3年内显著降低其公司总资产收益率和每股收益,进而产生显著的公司治理负效应;公司更名的短期市场价格反应与长期公司治理效应具有较强的内在一致性。这说明公司更名对上市公司来说并不是改善其经营绩效和治理绩效的有效途径,投资者投资于更名上市公司在长期和短期内都可能难以获得正的超额收益。与现有文献相比,本文的边际贡献主要体现在:通过将公司更名原因进行细分,实证研究和对比分析了不同更名原因的公司更名事件的市场价格反应;将基于短期视角的公司更名市场价格反应与基于长期市场视角的公司更名治理效应结合起来进行综合研究,阐明了公司更名的短期市场反应与长期治理效应之间的内在联系。

提出如下政策建议:(1)证券监管部门应该出台更加详细的公司更名规定,以规范上市公司更名行为,抑制上市公司更名乱象,为营造良好的中国股票市场环境提供制度保障;(2)上市公司在因经营范围变更、战略调整、并购重组、声誉恶化以及其他原因变更公司名称时,需要根据公司实际情况作出正确决策,更名可能不仅不会提高公司经营绩效,产生正的治理效应,还可能适得其反;(3)投资者不要对更名上市公司进行盲目投资,更名上市公司可能既不会给投资者带来短期超额收益,也不会提高公司经营绩效和产生正的治理效应而为投资者带来长期超额收益。

猜你喜欢

银行家(2021年9期)2021-09-18

考试与评价·高二版(2020年3期)2020-09-10

意林·全彩Color(2018年9期)2018-11-13

领导决策信息(2018年16期)2018-09-27

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

中学物理·高中(2016年12期)2017-04-22

数学学习与研究(2017年3期)2017-03-09

软科学(2014年6期)2015-01-13

计算技术与自动化(2014年1期)2014-12-12