基于动态风险因子的公立医院绩效管理模式研究*

2022-09-13 09:43黄成庆吴文阳

现代医药卫生 2022年17期

黄成庆,吴文阳

(重庆市妇幼保健院财务科,重庆 401120)

在发生公共卫生事件下,传统的仅以工作量为核心计算要素的绩效核算方法已经无法满足当前需求,如何通过探索更加合理、精细和科学的绩效管理措施,来广泛调动公立医院职工的积极性,体现综合医疗劳动价值,是目前公立医院面临的绩效核算管理中面临的现实问题。因此,本文根据动态风险因子和综合医疗劳动价值提出新的绩效核算模式,拟通过MATLAB模型仿真研究检验该模式的合理性与科学性。

1 基于“风险动态+综合医疗劳动价值”分级绩效体系的构建

“风险动态+综合医疗劳动价值”的分级绩效核算体系,是以综合医疗劳动价值绩效为主要基础,衡量不同岗位的劳动价值绩效,当发生公共卫生事件时,给予不同岗位的风险绩效补偿。绩效核算体系主要考虑以下3个因素:医院所在地区受到公共卫生事件的影响,员工的风险绩效分配,员工本身不同岗位的综合劳动价值[1]。本文假设每次发生公共卫生事件按突发期、爆发期、稳定期和清零期分期,评估每个期间对医院及医务人员的影响。

1.2确定动态因子区间对应的风险绩效分配比例 计算得到每个月动态风险因子数值rm后,需要科学确定动态因子区间对应的风险绩效分配比例。根据动态风险因子范围,采用Jenks最佳自然断裂法[4],通过不同动态风险因子数值的聚类分析,请绩效办、财务、人事等行政科室,以及不同职级的领导、不同岗位的医务人员,设计问卷调查,评估不同临床科室本身的风险因素。针对综合公共卫生事件冲击风险,结合医院绩效管理的现状,评估研讨不同事件阶段的风险动态绩效总额占医院总绩效的比例进行划分,确定出事件清零期、稳定期、突发期和爆发期4个阶段rm区间范围和风险动态绩效分配比例。见表1。

表1 动态风险因子区间划分参考范围表

1.3基于“风险动态+综合医疗劳动价值”绩效核算的理论设计、操作步骤和核算方法

1.3.1绩效核算总体设计思路 医院绩效总量有两部分构成:动态风险绩效总量和综合劳动价值绩效总量。通过访谈和问卷调查,按照公共卫生事件阶段风险大小、岗位能力要求、岗位职称等多维度综合考量,分别评价出动态风险权重和综合劳动价值权重;邀请院领导、各部门负责人,相关岗位人员进行综合访谈,结合医院实际情况,计算2个权重数值。动态风险绩效根据所处不同阶段和不同类型岗位的暴露风险共同决定,绩效核算本身具有滞后性[5],动态风险因子根据所在区域前1月累计感染人数的斜率因子进行数值分区,根据斜率因子变化数字分为4个阶段:突发期、爆发期、稳定期、清零期,来定义不同的总体风险因素。不同类型岗位根据接触患者的直接或间接程度进行风险等级标定。见表2。综合劳动价值绩效根据医院内部不同岗位、不同岗级对综合价值权重进行计算[6]。首先,根据岗位不同类别的价值评估,对临床、护理、医技、行政进行价值排序和权重计算。然后,根据不同科室的价值评估,对急诊科、重症科、外科和内科进行价值排序和权重计算。最后根据不同岗位职称,对初级职称、中级职称和高级职称进行价值排序和权重计算,且某个岗位劳动综合总系数=岗位类型×科室类型×职称类型。见表3。

表2 动态风险权重表

表3 综合劳动价值绩效权重系数表

1.3.2绩效核算步骤及方法 第一步:计算医院绩效总量,根据同期绩效总量和增长率,计算出医院绩效总量。且医院绩效总量=动态风险绩效总量+综合劳动价值绩效总量。第二步:计算动态风险绩效总量,在公共卫生事件的特殊时期,根据1.2.1中对累计感染人数的动态风险因子计算,并划归分区范围。第三步:计算动态风险绩效总量,动态风险绩效总量=综合劳动价值绩效总量×风险动态绩效分配比例。第四步:计算基础综合劳动价值单位系数,基础综合劳动价值单位系数=综合劳动价值绩效总量/综合劳动总价值系数。第五步:计算动态风险绩效单位系数,动态风险绩效单位系数=动态风险绩效总量/动态风险绩效权重总系数。第六步:根据综合劳动价值权重,对绩效进行一次分配,分别计算临床、护理、医技、行政劳动价值绩效。第七步:根据动态风险因子权重,对绩效进行二次分配,分别计算临床、护理、医技、行政疫情风险绩效。第八步:计算临床、护理、医技、行政平均个人总绩效。

2 基于动态风险因子的绩效核算模式MATLAB仿真分析

2.1仿真模拟对象单位基本情况 H省某公立医院是一家三级甲等综合医院,设置床位1 000张,设有26个临床科室,5个医技科室。其中,在院职工1 650人,其中医生660人(包含医技260人),护理825人,行政165人。在公共卫生事件爆发期间,未被设置为定点救治医院,但是相关救援力量也参与该省卫健委统一指挥下的防控工作,设置发热门诊,参与疑似病例和无症状感染者的转运工作。现行绩效考核模式主要根据科室每月工作任务完成情况进行考核,以医疗项目统计工作量,门诊科室根据消耗时间资源、人力资源进行赋分核算,住院科室根据工作关键指标(手术量、住院床日、出院人次等)赋分核算。在事件较为严重阶段,医院工作量和收入大幅度下滑,传统以工作量核算的绩效考核模式已经无法满足当前的运营状态,且不能公平体现事件期间不同医务人员的劳务价值和风险。因此,本文结合公共卫生事件期间的实际情况对该医院进行仿真模拟,建立一套基于动态风险因子的绩效核算模式,在发生公共卫生事件下对医院绩效核算具有典型性和借鉴意义。

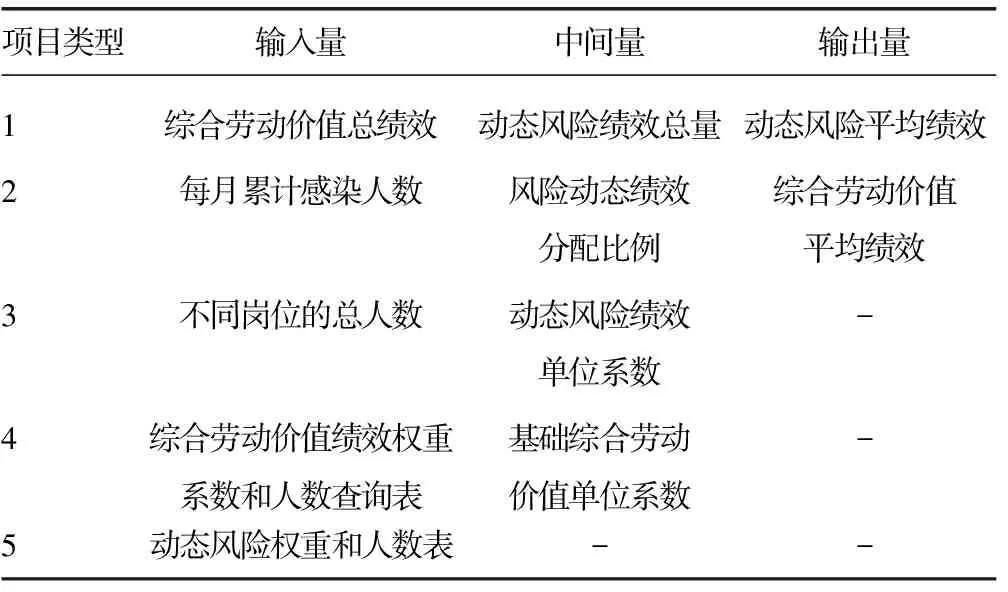

2.2仿真软件的选择及仿真模型的建立 本文仿真模型采用MATLAB软件对提出的“风险动态+综合医疗劳动价值”绩效核算体系建立模型:(1)计算动态风险绩效总量,需要计算动态风险因子来确认公共卫生事件所处风险阶段,以进一步计算风险动态绩效的分配比例,因此每月累计感染人数和综合劳动价值总绩效为输入量。(2)计算不同岗位的综合劳动价值平均绩效,需要计算基础综合劳动价值单位系数,因此不同岗位的总人数、综合劳动价值绩效权重系数和人数查询表和综合劳动价值总绩效为输入量。(3)计算不同岗位的动态风险平均绩效,需要计算动态风险绩效单位系数,因此动态风险绩效总量为中间量,不同岗位的总人数和动态风险权重和人数表为输入量。(4)根据模型目标,不同岗位的动态风险平均绩效和综合劳动价值平均绩效为输出量。根据以上计算需求,将输入量、中间量和输出量整理为表格,见表4。

表4 输入量、中间量和输出量确认表

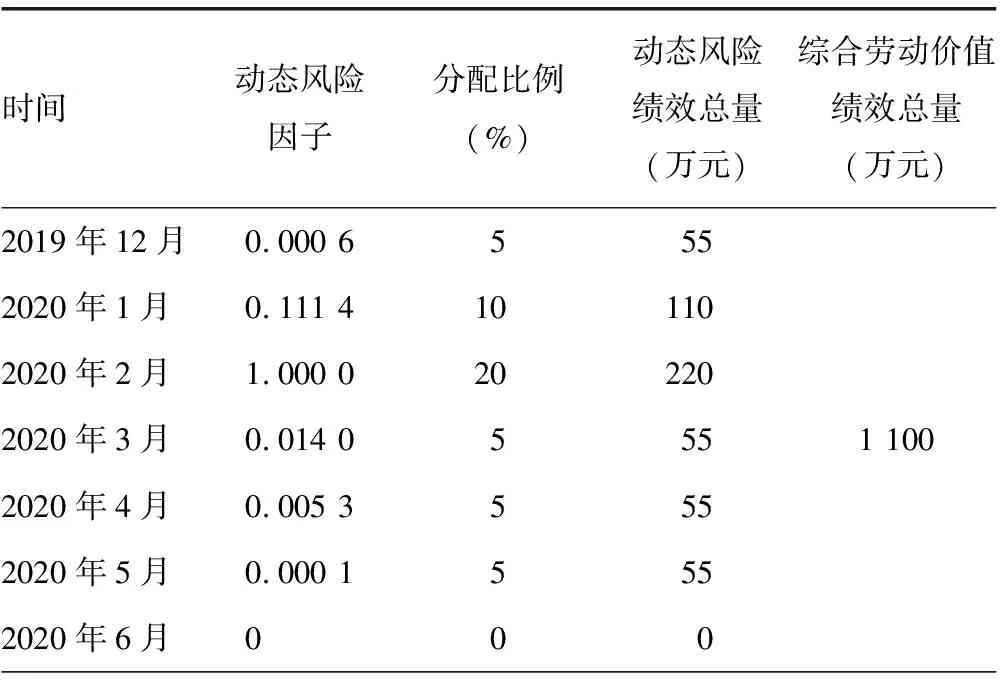

2.3仿真模拟结果 第一步:根据同期绩效总量和增长率,确定医院综合劳动价值绩效总量,用于后续计算。第二步:计算动态风险绩效总量,风险动态绩效总量所占区间[0,20%],假定2019年12月至2020年11月每个月的劳动综合价值绩效总量均为1 100万元,风险动态绩效总量根据按照风险大小,其数值为风险区间的数值乘以劳动综合价值绩效总量,根据风险动态因子的计算,风险动态绩效总量所占比例和对应的绩效总量见表5。第三步:计算基础综合劳动价值单位系数和动态风险绩效基本单位系数,基础综合劳动价值单位系数=综合劳动价值绩效总量/综合劳动总价值系数,动态风险绩效基本系数单位=动态风险绩效总量/风险分级权重总系数,用于计算临床、护理、医技、行政的动态风险绩效和综合劳动价值绩效,见表6。第四步:计算员工每月个人总绩效。将所有输入量的参数写入MATLAB的M语言仿真模型中,模型会根据不同岗位的权重分类,分别计算员工个人总绩效=个人动态风险总绩效+个人综合劳动价值总绩效,实现每个月个人总绩效进行动态核算,2019年12月至2020年11月绩效核算仿真结果,见图2。

表5 动态风险因子绩效调整

表6 绩效基本系数单位计算表(元)

2.4仿真结果分析 为进一步分析动态绩效分配方式的有效性,在模拟相同公共卫生事件条件冲击的情况下,本次仿真结果将与传统绩效核算结果数据进行比较,传统核算结果见图3。临床、医技和护理岗位绩效核算对比见图4~6。

2.4.1采用横向效果对比分析 通过对图4~6的比较可以发现,在公共卫生事件冲击的情况下,医院本身收入会大幅度下降,采用传统绩效核算方式,医院员工绩效锐减,虽然基础劳动量随之下降,但是在严格的防控要求下,医院员工面临的感染风险不断增加,所承受的心理压力也随之增大。相比之下,动态的绩效分配在事件出现后能够有效解决绩效分配中存在的相关问题,公共卫生事件本来就存在散点爆发的特征[7],该方法既可以用于无公共卫生事件发生时的常规绩效分配,也能用于事件反复发生时的动态调整。

2.4.2采用纵向效果对比分析 本次仿真模拟了医院经历的整个公共卫生事件的所有阶段,从爆发期到清零期,首先根据不同岗位本身的劳动价值差异,不同岗位的绩效差异得到体现,保障了以劳动价值为核心的一次绩效分配。同时在经历不同事件阶段时,风险动态绩效根据不同的动态风险因子及时调整,考虑了不同岗位在不同风险区域工作的风险程度,不同岗位风险动态绩效根据风险大小得到体现,进一步保障以风险动态的二次绩效分配。动态调整、统筹兼顾,有利于通过绩效激发广大医院职工的做事热情,又有效体现了在风险冲击下对员工的人文关怀。

3 讨 论

3.1以动态风险因子为导向的绩效分配有利于体现医务人员价值 随着医疗机构服务改革的深化和功能定位的明确,传统绩效模式以工作量为核心的“一刀切”的方式已经无法适用于当前所面临的绩效分配困境[8-9],以动态风险因子为导向的绩效分配模式,充分考虑了公共卫生事件下的风险程度、岗位强度,既兼顾了岗位价值公平,又兼顾了不同风险区域工作时的风险公平,使医务人员劳动技术价值、岗位风险价值均得到体现,有利于充分调动医务人员的积极性。

3.2新的绩效核算模式能够在动态适应变化下促进医院高质量发展 以综合劳动价值和动态风险因素为基础的绩效核算模式,既能充分考虑医院自身发展的政策要求,同时又能科学引导医务人员回归医疗价值取向,从而注重提高医疗服务水平和患者体验,引导医院以服务量为导向的粗放型发展模式转变为以医疗质量为导向的价值型发展模式,助推医院兼顾公平与效率,有利于医院未来的长足发展。当前“控费”是医改后医院突破运营压力要考虑的首要问题[10],动态绩效核算模式将从医院自身长久可持续发展考虑,利用绩效评价的指挥棒,优化收入支出结构比例,降低不合理费用增长,实现成本管控,助力医院高质量发展[11]。

3.3仿真模拟存在的不足与改进 本文通过仿真模拟的方式对所设计模型进行仿真实验,但仍然存在一定的不足之处。一是动态风险权重的确定问题,本文在权重确定的问题上测评范围仅仅局限于一家医院的调研,由于公共卫生事件发生区域一般来说以城市为基础规模[12],应进一步调研该区域所有医院的权重意见,才能够实现更加科学的权重选择。二是综合劳动价值绩效权重系数测算不够精细,本文的测算结果主要用于计算不同岗位一级分类的平均绩效,方便用于数据的对比和展示,在未来深入研究时,应该进一步做好岗位的精细化分类,编制绩效分配规则,才有利于将本方案投入医院的实际生产生活中,为处于公共卫生事件中的医院提供有效的绩效动态分配思路。

综上所述,本文提出方法主要用于面对重大公共事件爆发时医院的动态绩效管理,根据疫情不同阶段划分风险动态因子,按照阶段、风险及岗位不同的特征,实现动态绩效的科学分配,避免传统绩效分配“一刀切”的弊端,既能统筹兼顾,激发广大医务工作者的干事热情,又能够兼顾岗位公平、风险公平,考虑员工的岗位价值和风险补偿,充分发挥绩效“指挥棒”作用,实现在风险变化过程中动态的绩效调整。

猜你喜欢

卫星应用(2022年7期)2022-09-05

成都信息工程大学学报(2022年2期)2022-06-14

卫星应用(2022年3期)2022-05-23

卫星应用(2022年1期)2022-03-09

今日农业(2021年3期)2021-12-05

今日农业(2021年10期)2021-11-27

今日农业(2021年16期)2021-11-26

财经(2021年22期)2021-10-28

中国市场(2021年34期)2021-08-29

环球慈善(2019年6期)2019-09-25