云南省与河南省蔬菜产业的比较分析研究

2022-09-08 01:31李梁陈良正董晓波毛昭庆

浙江农业科学 2022年9期

李梁,陈良正,董晓波,毛昭庆

(云南省农业科学院 农业经济与信息研究所,云南 昆明 650205)

蔬菜因其具备人体所必需的维生素A和维生素C等丰富营养元素,是人们日常生活中必须消费的农产品。根据《中国统计年鉴》数据可知,2019年全国家庭人均主要食品消费量中,蔬菜消费量达98.6 kg,较上一年度增长2.6%,位居主要食品消费量的第2位,仅次于粮食消费(130.1 kg),高于肉类、禽类、水产、蛋类等产品。河南省因四季分明的气候成就其蔬菜产业大省的地位,河南蔬菜产业不仅对全国蔬菜产业的供给起到了重要保障,更为广大农民增收致富起到了支柱性作用。云南省有着得天独厚的气候条件和丰富的品种资源,随着蔬菜被列入云南“绿色食品牌”8个优势产业之一,云南省蔬菜产业获得了较快的发展。但目前云南省蔬菜产业的发展相较于河南等蔬菜产业强省大省依然存在不小的差距,通过对云南、河南两省区蔬菜产业发展情况进行深入比较分析研究,旨在为云南省蔬菜产业发展提供借鉴依据。

1 云南省蔬菜产业和河南蔬菜产业发展概况

1.1 云南省蔬菜产业

云南省凭借“天然温室”和“天然凉棚”的气候优势可种植夏秋反季节蔬菜、常年蔬菜、热区冬春早菜,已形成了包括滇西北及昭通市、文山州等州(市)在内的夏秋反季节蔬菜优势产业区,滇中、滇东在内的常年蔬菜优势产业区,滇西、滇西南热区冬春早菜优势产业区[1]。昆明市、曲靖市、红河州、玉溪市、楚雄州等州(市)排名全省前5位,产量占全省总产量的65%以上。通海县已成为云南省最大蔬菜生产基地县,另外元谋县、陆良县、砚山县等县也都是蔬菜产业大县。

1.2 河南省蔬菜产业

河南省因其四季分明的气候特点,蔬菜种类齐全,凭借设施蔬菜的不断发展,形成了豫南地区塑料大棚为主的早春和晚秋菜基地,豫北日光温室为主的冬春菜基地,豫东、豫中地区温室大棚并重的冬春和早秋菜基地。杞县、中牟县、柘城县、临颍县、开封市、鹿邑县、淮阳县、平舆县、许昌市、内黄县、扶沟县、新野县、汝南县等都是重要设施蔬菜基地[2-3]。

2 云南省与河南省蔬菜产业发展比较

2.1 基本现状比较

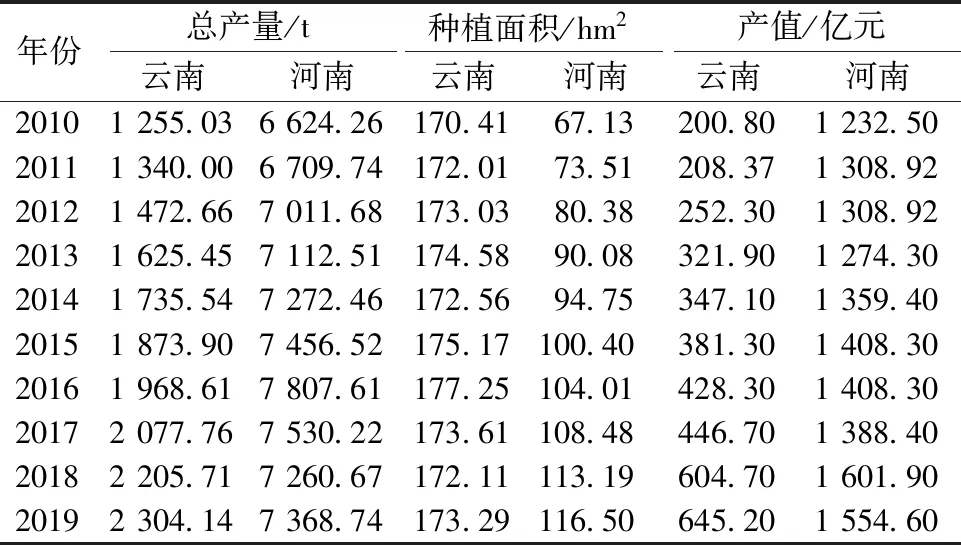

结合实地调研,根据表1~2可以看出,近十年来,河南省蔬菜的产量、播种面积、产值、单位面积产量数值均大于云南省。云南省蔬菜的各项数值均呈逐年上升的趋势,而河南省蔬菜的各项数值却存在一定的波动,尤其是单位面积产值呈现出一定的下降趋势。总体上看,河南省蔬菜产业生产能力较强,而云南省蔬菜产业的发展势头较河南省更为强劲。主要差异是由于地形特征不同,河南省多平原,便于进行规模化的连片种植及机械化作业,并建设大棚等发展设施蔬菜,例如安阳市运用大棚集中连片种植西红柿,洛阳市运用大棚集中连片种植黄瓜、芥蓝、菜心等销往港澳。

表1 2010—2019年云南省及河南省蔬菜产量、种植面积、产值情况

表2 2010—2019年云南省及河南省蔬菜单产情况

2.2 蔬菜产业优势指数分析

2.2.1 区位商

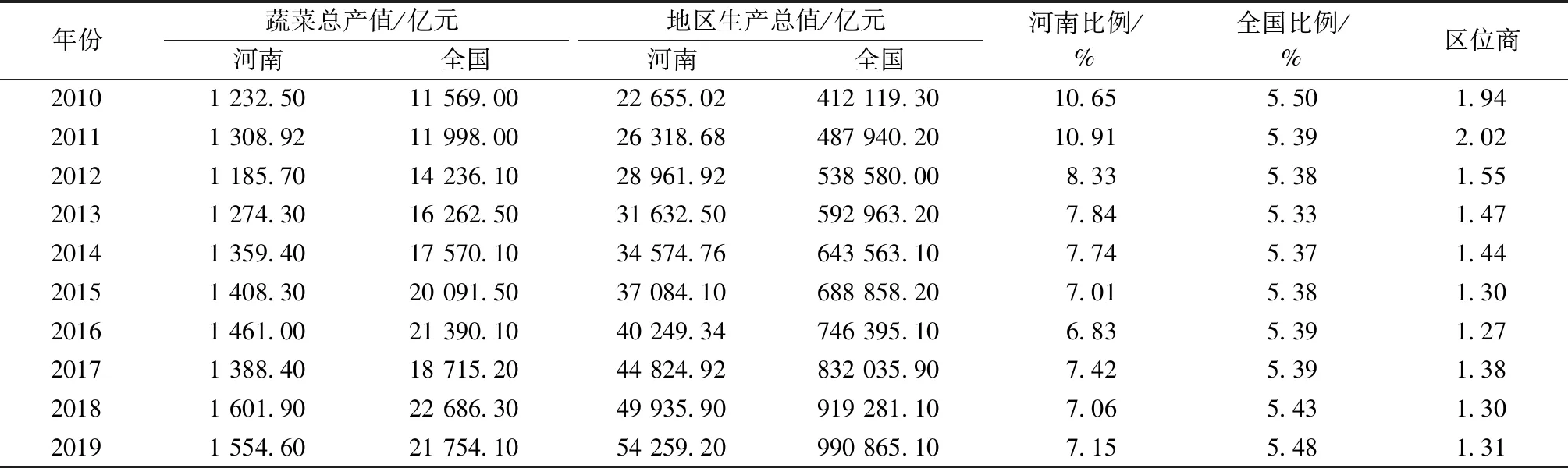

根据表3~4中区位商测算得出的结果,云南省蔬菜产业区位商虽然低于河南省,但基本呈现出上升趋势,从2017年开始连续3年达到1以上,可见,云南省蔬菜产业的发展势头良好,已成为云南省较有优势的产业,云南省蔬菜产业的发展对促进农民增收和增加云南的生产总值具有重要的意义;河南省蔬菜产业的区位商虽然近年来呈现出一定的下降趋势,但近十年来依然保持在1以上,近年,河南省通过发展设施蔬菜,对促进全省贫困地区脱贫起到了重要的作用。

表3 2010—2019年云南省蔬菜产业区位商

2.2.2 规模比较优势指数

根据表5中规模优势指数(SAI)测算结果可看出,云南省蔬菜产业SAI指数从2011年开始已大于1,并且呈现出逐渐上升趋势,而河南省蔬菜产业SAI指数从2016年起大于1,但整体低于云南省。可见,云南省蔬菜种植面积较之河南省具备一定的规模比较优势。

2.2.3 效率比较优势指数

从图1中可以看出,近十年来云南蔬菜效率优势指数(EAI)均小于1,效率比较优势低于全国平均水平,但近几年呈现出一定的上升趋势。而河南蔬菜EAI指数均大于1,效率比较优势高于全国平均水平,整体上基本呈现出一定的上升趋势。

表4 2010—2019年河南省蔬菜产业区位商

表5 2010—2019年云南省与河南省蔬菜产业SAI指数

图1 2010—2019年云南省与河南省蔬菜产业EAI指数(资料来源:https://data.stats.gov.cn/)

2.2.4 单产优势指数

根据表6单产优势指数的测算结果可看出,10年来云南蔬菜产业单产优势有小幅度提升,但单产优势指数常年在1以下,在蔬菜单产上为比较劣势。河南省蔬菜产业单产优势也呈现小幅度上升,但单产优势指数常年均在1以上,在蔬菜单产上为比较优势。河南省蔬菜产业单产优势指数强于云南省蔬菜产业。

2.3 成本收益比较

为全面比较云南省蔬菜产业和河南省蔬菜产业发展,选取2018年两省露地番茄的成本收益情况进行比较[4-6]。根据表7数据可以看出,云南省露地番茄总成本明显高于河南省,两省相差885.02元。其中主要是物质与服务费用的差异,两省相差984.14元,人工成本与土地成本相差不大。而云南省的蔬菜售价高于河南省,则云南省的净利润和利润率较河南省更高。综合以上数据看,成本方面,云南省露地番茄总成本较高,主要是因为物质与服务费用较高;收益方面,虽然云南省的蔬菜单价高于河南省,但单产均不占优势,从而云南省露地番茄的净利润相对较高。

表6 2010—2019年云南省与河南省蔬菜单产优势指数比较

表7 2018年云南省与河南省每667 m2露地番茄成本与利润比较

2.4 设施化水平比较

云南省菜田的排灌系统、田间道路、水肥一体化等设施配套率水平偏低,截至2020年底,全省菜田高效节水设施面积约9.33万hm2,其中:水肥一体化面积不到30%,设施大棚面积6.1万hm2,且部分设施简易或存在老化的情况,导致施肥灌溉均匀程度低,保温、降温和抗灾能力偏弱,效益偏低。例如,南华县的萝卜产业,受制于灌溉能力,形成“没有水灌溉,就不种植”的无奈局面。河南省目前已形成的豫南地区早春和晚秋菜基地,豫北冬春菜基地,豫东、豫中冬春和早秋菜基地等优势区域,且水肥一体化建设、温室大棚、绿色防控等设施已广泛推广应用,形成了露地品种与设施品种互补的发展格局。但菜田也一定程度存在排灌设施标准偏低,性能低下,抗御灾害性天气能力较差,增产效果有限的问题。

2.5 科技支撑比较

河南省农业科技贡献率已高于全国平均水平,蔬菜良种覆盖率一直稳定在95%以上,其中一代杂交种达到70%以上。依靠科技支撑实现了内黄、汝南、临颍3个县域蔬菜产业转型升级提质增效,建成了豫西高山蔬菜、内黄小辣椒、南阳大葱、温县山药等一批专业化蔬菜生产基地。云南省农业科技贡献率目前暂未达到全国平均水平,应用于育种创新的蔬菜种质资源不到20%,资源优势尚未有效转化为产业优势。此外,一些地方未采取科学合理的方式提升蔬菜产业发展水平,而是盲目的追求种植面积数量上的扩张,依靠传统经验进行粗放式的种植,这不仅对环境造成了破坏,还影响了蔬菜产业高质量发展。

2.6 产业化水平比较

种业端,河南省目前有郑研种苗科技有限公司、河南欧兰德种业有限公司、河南豫艺种业科技发展有限公司等众多产学研结合、科研技术力量雄厚的蔬菜种业企业,种业品种丰富,并已基本实现集约化育苗,及设施蔬菜种业与露地蔬菜种业的互补。例如欧兰德公司具备自育、自繁、自推的一体化发展。云南省目前蔬菜种业综合发展实力的企业有云南思农蔬菜种业发展有限责任公司、云南种业集团有限责任公司蔬菜分公司等,但整体发展实力与河南省的蔬菜种业企业还存在一定的差距;生产端,河南省有弘亿国际农业科技股份有限公司、河南君源生态农业有限责任公司等大型龙头企业,具备一整套完整的产业链。云南省有云南神创蔬菜种植有限公司、砚山兴发蔬菜种植有限公司,但整体发展水平与河南省的大型蔬菜企业依然存在差距。例如,云南神创蔬菜种植有限公司注册资本100万元,而河南君源生态农业有限责任公司注册资金达5 100万元;加工端,根据掌握的资料得知,河南省与云南省蔬菜加工水平及层级、技术含量都较低,产品增值能力有限,以腌菜、酱菜等居多,且都缺乏品牌;销售端,河南省积极推广连锁超市、直供直销、网上配送、“互联网+”等新型销售流通模式,每个地级市均有批发市场,而云南省目前的销售流通模式则未形成健全完整的体系。

3 小结与建议

通过比较云南省和河南省蔬菜基本现状、优势指数、成本收益、设施化水平、科技支撑、产业化水平等方面的发展数据与情况,分析存在差异。从总体上看,受长期经济发展相对滞后,云南省农业现代化发展水平较低,加之受地形地貌等客观因素等的影响,导致设施化水平、科技支撑、产业化水平等方面发展水平一定程度低于河南省。经过比较分析,并借鉴河南省蔬菜产业发展中的先进经验,按照培育完整全产业链的模式,提出实现云南省蔬菜产业链的横纵向融合发展,以加快云南省蔬菜产业高质量发展的建议。

提升蔬菜产业设施化发展水平。除政府层面的配套基础设施投资以外,还要广泛引入社会资本,形成多元化的投资渠道,以此来加大高标准菜田、高效节水灌溉和耕地保护等建设力度;大力开展土地平整,配套完善田间灌排系统和管网设施,在全省蔬菜生产用地配套建设、完善水肥一体化和病虫害绿色防控设施,针对不同地区和不同品类蔬菜加强生产机械研发、推广和应用,提高菜田生产设施化和机械化、智能化水平,集中连片打造一批规模化、现代化生产基地;限制低水平设施的建设,促进蔬菜栽培模式和优势设施类型及种植模式快速发展。

推进产学研一体化建设。围绕云南省蔬菜产业发展短板,以推进云南省蔬菜产业发展模式转型升级为导向,积极引导涉农科研院所、高等院校,以及具备实力的新型农业经营主体为重点,共建一批生产性科技研发平台和科技应用示范基地,重点加强在育种、节水以及绿色种植技术等方面的技术研发,形成一批符合云南省蔬菜产业发展所需的可复制推广的关键共性技术,构建科研成果转化及推广运用的运行体系和产学研用深度融合的长效机制,促进科技支撑与产业发展的融合、协调;发挥科技支撑保障作用。加快绿色蔬菜生产示范基地建设,加快蔬菜绿色技术、典型技术模式等标准化技术模式的推广普及。

基于产学研一体化建设,以种植生产端为中心扶持龙头企业,向前后延伸,将良种繁育与种植生产紧密衔接起来,将产品加工、销售与种植生产紧密衔接起来,形成产业链上中下游的紧密衔接,提升云南省蔬菜产业化水平。种业端,引入各类创新要素,加大支持育种人才、资源、成果向龙头企业流动,繁育一批适宜云南省蔬菜产业的优良种子、种苗,并加强良种良法配套研究,推进优良品种与高质、高效栽培管理技术集成;种植生产端,积极培育家庭农场和种植大户,规范合作社的发展,不断提高质量和提升发展实力,鼓励其与龙头企业有机衔接;加工端,支持龙头企业改进提升加工设备,提升其精深加工能力,积极推进蔬菜的精深加工产品的多样化开发、价值化创造,实现蔬菜产品的增值;销售端,健全完善蔬菜产品从采摘到运输到销售各环节的冷链物流体系,加快建设产品批发市场,加强村级电子商务平台建设,提高蔬菜产品的流通效率,促进产销紧密衔接;融合端,推进三产融合发展,积极拓展蔬菜的生态、文化、社会等功能,实现蔬菜产业的科技化、融合化、多元化发展。

猜你喜欢

建材发展导向(2022年20期)2022-11-03

建材发展导向(2022年19期)2022-09-26

小学生学习指导(低年级)(2022年5期)2022-05-31

今日农业(2021年20期)2022-01-12

今日农业(2021年20期)2021-11-26

建材发展导向(2020年16期)2020-09-25

少林与太极(2020年1期)2020-07-14

电子制作(2019年19期)2019-11-23

少林与太极(2019年11期)2019-02-04

人大建设(2017年6期)2017-09-26