大学生创业财务风险预警控制研究

——基于江苏X学院的实证调查

2022-09-05 09:02徐田强

经济研究导刊 2022年23期

徐田强

(苏州健雄职业技术学院经济管理学院,江苏苏州 215411)

大学生在创业过程中可能面临项目启动、资产投资、市场开拓等一系列经营开支,加之经营收益不稳定,在权益资金有限的情况下,负债融资便成为解决企业营运资金不足的主要途径。由于债权的刚性约束,在对其潜在风险缺乏有效管控的情况下,过度依赖负债经营而经营水平又无法跟上时,极易引发财务状况恶化,导致创业失败。由此可见,对大学生创业而言,财务安全是稳定发展的基石,而风险预控则是实现财务安全的重要保障。为此,有必要对大学生创业中的财务风险进行专门研究。

一、创业风险理论概述

(一)风险成因理论

按照现代财务理论,财务风险源于企业运营及外部因素所导致的财务不确定性。作为一种微观经济风险,它是企业经营风险的集中体现。大学生创业财务风险与经营能力关系体现在两个方面。一是财务成果风险,主要与获利及资产运营能力相关,反映收益获取水平及质量的不确定性。当其恶化时,表现为一系列经营危机的集合,如持续性亏损、经营收益现值小于零等。二是财务状况风险,主要与长短期偿债能力及现金保障能力有关,Beaver 将其描述为企业不能支付到期债务的风险。从财务风险成因来看,大学生创业财务失败主要源于经营能力出现异常,是由经营风险累计所引发的财务安全恶化。

(二)风险预警理论

财务风险预警,是通过对财务风险的量化评分,判断和识别财务风险异常状况,从而实现风险早期发现和应对的管理策略。当前,在财务风险预警领域逐渐形成两大体系,一种是单指标预警法,另一种是多指标预警法。单指标预警法是通过选取与财务风险成因相关的单个财务指标来评判财务风险。多指标预警法则是通过选取与风险相关多个解释变量,运用统计方法或人工智能技术,建立多元变量预警模型来分析财务风险。同单指标预警法相比,该方法能系统揭示财务风险与解释变量之间量化关系,实现风险的综合性评判,从而为管理者提供预警信息及决策支持。

二、研究设计

(一)样本选择与数据来源

本文以江苏X 学院2017—2019 年三年间注册成立的大学生创业实体为研究样本,考察其2020 年度财务表现。按照经营状况将其分为两组,即财务失败组和财务安全组。财务失败组表示由于连续亏损及不能偿付到期债务等原因导致创业终止;财务安全组是指财务状况整体安全,创业活动运营正常。统计期内,共有26 家创业实体由于财务恶化导致经营失败,将其作为观察样本列入财务失败组。为研究对比需要,另选取26家创业正常实体做为对照样本。对照样本选取,主要满足以下2 个条件。(1)所在行业相同或相近,以便进行显著性检验及对比研究。(2)体量规模相当,以资产规模、营业收入为对比标准。双方差异控制在20%以内;特殊情况下,当难以匹配到规模相当实体时,将标准适当放宽至50%左右。依照上述要求,总计获得52份研究样本。

(二)变量定义

1.风险值。由于本文拟采用风险赋分的方式评判财务风险大小,所以在此用FS 作为财务风险值。FS 通过因子分析法,根据偿债能力、获利能力、资产运营能力及持续发展能力相关指标与影响权重综合计算得到,可全面反映上述能力变动对财务风险影响,可靠性和适用性较好。

2.风险变量。为全面准确体现经营能力变化对财务风险影响,本文在选取风险变量时主要基于以下标准:(1)相关性。所选变量要与财务成因密切相关,能够准确反映偿债能力、获利能力、资产运营及持续发展能力变化。(2)同向性。解释变量与财务安全状况同向变动,从而便于采用因子分析法对FS 赋分,对财务风险进行比较判断。(3)易得性。变量指标能方便地从财务报告等资料中获取。按照上述要求,在借鉴Z-Score 和F-Score模型的基础上,本文拟采用营运资本率、留存收益率、经营现金率、负债权益率、资产现金率等五个指标作为解释变量。具体变量描述及定义见表1。

三、实证分析

(一)描述性统计

为便于配对T 检验,首先将调查所获得的52 份样本分为财务安全和财务失败两组,每组26 份,并分别用序号1—26 标识。将财务失败组营运资本率等5 个风险变量分别用X—X进行标识,财务安全组用Y—Y标识。根据调查所获得样本财务报告数据,依据表1 公式,分别计算风险变量值。然后,用SPSS 软件对上述数据进行描述性统计分析,得到表2。

表1 变量描述及定义

从表2 统计结果来看,在变量均值这一栏,除资产现金率(ACF)外,其他指标均为正值,表明大学生创业经营中经营活动、筹资活动和投资活动现金净流量基本处于流出状态,市场开拓、扩大收益、提高收现能力是创业初期面临的重要任务。从变量标准差来看,“资产现金率”为0.021 1,明显低于其他4 个变量,表明创业企业之间在现金获取能力方面差距较小,不但与大学生创业初期情况相符,同时也意味着其他风险变量对财务风险的影响要更显著一些。另外,从负债权益率(LER)变量来看,它的均值为6.672,标准差12.935,相较其他指标差异较大。这反映出大学生创业企业权益和负债结构的不均衡,差距较大,部分创业者出于市场推广及扩张销售目的,对财务结构安全性缺乏必要关注,盲目和过度负债,导致结构比率失衡,使创业活动面临较大财务风险,这与国内相关领域的研究一致。

表2 解释变量描述性统计

(二)配对T 检验

为验证风险变量与财务风险值之间关系,本文用SPSS软件,对表2 财务失败组和安全组5 个风险变量进行了配对T 检验。检验表明,5 组风险变量指标相关系数显著性水平(Sig.)均大于0.05,说明分组后解释变量之间不存在显著相关性,各组变量之间具有一定独立性;从成对样本检验结果来看,各个风险变量t 检验显著性水平(Sig.双侧)都小于0.05。由此说明,偿债能力、获利能力、发展能力与资产运营能力等经营能力指标,与创业风险状况密切相关。依据上述检验结果,可以使用营运资本率等5 个变量对风险值进行赋分,从而实现财务风险的识别及预警判断。

(三)因子分析

为对财务风险进行赋值判断,利用SPSS 软件通过因子分析法提取各解释变量公共因子,因子提取数设定为5,累计总方差贡献率取100%,KMO 和Bartlett 的检验显示:KMO 度量值为0.585,大于0.5,Bartlett 的球形度检验显著性水平(Sig.)小于0.05,表明可以采用因子分析法进行分析。

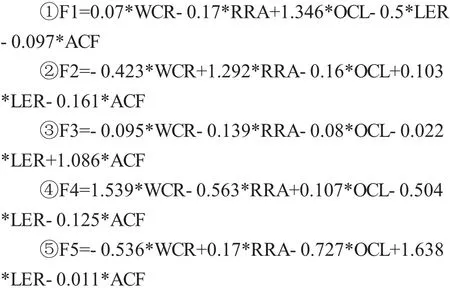

通过因子分析得到的5 个主因子,在此分别用F1-F5 表示。根据旋转成份矩阵(a)及得分系数矩阵相关系数,得到下述函数式:

接下来,将因子分析旋转平方和载入的不同因子的方差贡献作为权重(保留小数点后4 位),得到以下风险表达式:

最后,将各公共因子函数式分别代入上式,经整理后得到如下风险赋分模型:

根据上述赋分模型,采用SPSS 计算各样本FS,并按照升序排列(注:F 为财务失败样本标识,S 为财务安全样本标识,并分别按序编号)。结果显示,FS 最小值为-1.179 8,最大值为1.511 3,中位数位于F18 和S10之间,数值为0.012(由F18 和S10 取平均得到)。由于研究采用对照分组,在FS 大于中位数0.012 的26 份样本中,属于财务安全组的合计24 家;对应的,小于0.012的财务失败组也是24 家,由此可计算出财务风险识别准确率为92.3%(24/26)。为进一步验证模型的准确性,本文收集了X 学院2019 年度36 家大学生创业活动信息。以2018 年度末财务数据为基础,以中位数0.012 为临界值,将各样本变量指标经标准化处理后代入模型计算FS,检测发现共准确识别出32 家,占全部样本数量的88.89%。

四、结论及启示

(一)研究结论

研究发现:(1)大学生创业不同风险状况在体现经营能力的营运资本率、留存收益率、经营现金率、负债权益比率及资产现金率等5 项指标上具有显著差异,表明资产运营及财务支持能力下降是诱发财务风险的主要成因。(2)反映经营能力的营运资本率等5 个解释变量与创业财务风险具有反向相关关系,解释变量越大,表明经营能力的某一方面越强,相应的财务风险越会相对降低。(3)通过构建财务风险赋分模型,可对创业财务风险进行量化描述,并确定财务安全与失败的临界点。

(二)研究启示

基于上述研究,为防范大学生创业的财务风险,应从以下几方面着手。(1)持续提高大学生创业经营能力。同社会上创业者相比,大学生创业存在知识结构单一、管理经验匮乏等不利因素,在创业活动运营管理方面面临诸多短板。在此情况下,通过实施创业教育、创业指导、信贷支持等措施提高大学生创业运营能力,使其偿债能力、获利能力、持续发展能力与资产运营能力处于合理安全区间,对避免财务风险恶化和创业失败、增强市场生存及适应能力,无疑具有重要意义。(2)建立财务风险预警机制。当前大学生创业生存率低下的一个重要原因,在于缺乏财务风险预警意识和行之有效的预警机制。不少创业者对财务风险的管理,偏向于倚重个人经验,不能从风险成因与财务后果的关系出发,构建一套科学合理的风险量化预警机制,实现风险的早期发现和应对。由于财务风险与经营能力相关变量之间具有量化关系,通过定期采集相关变量计算财务风险FS 并与临界值比较,有助于及时发现潜在财务风险,为采取应对措施预留足够空间。(3)制订财务风险应对预案。财务风险是经营风险的体现,是由经营能力下降导致的财务安全不确定性。依据财务风险成因,大学生在创业过程中,要提前谋划财务风险的应对措施及办法。由于财务风险与偿债能力、获利能力、持续发展及资产运营能力密切相关,创业者要依据自身条件及经营特点,建立改善偿债能力、获利及持续发展等能力的财务预案,以便出现财务恶化信号时能够通过调整经营战略、临时融资、提升收益质量等措施化解潜在财务危机,保证创业活动的可持续发展。

猜你喜欢

散文(2022年2期)2022-04-01

意林原创版(2021年7期)2021-08-03

中学生数理化·高一版(2017年2期)2017-04-25

数学学习与研究(2017年3期)2017-03-09

科技与企业(2015年18期)2015-10-21

计算技术与自动化(2014年1期)2014-12-12

新高考·高二数学(2014年7期)2014-09-18

中学生数理化·七年级数学人教版(2014年6期)2014-09-18

福建中学数学(2011年9期)2011-11-03

中学生数理化·七年级数学北师大版(2008年5期)2008-10-14