投资者情绪与上证综指关系实证研究

2022-09-05 09:02黄伟

经济研究导刊 2022年23期

黄 伟

(贵州大学经济学院,贵阳 550025)

预期效用理论认为投资者都是理性的,对于证券市场上的各种信息他们会进行理性的处理。但是,现实却与此相悖,在面对各种纷繁复杂的信息时投资者往往不能理性处理,从而错误估计金融资产的价值。由此,金融学者们意识到,仅从经济学的角度来解释各种经济现象存在一定的局限性。考虑到在面对多种抉择时人们容易受到自身情绪的影响,金融学者试图放开理性人假设,尝试将心理学、行为学等多门学科引入到经济学来解释预期效用理论所不能解释的“异常”经济现象,自此,投资者情绪进入各位金融学者的研究视角。有效市场理论认为,在强式有效市场上,各种可获得的信息均已经反映在当前的股票价格上了,因此人们无法构建模型通过现有的信息来预测股票价格。但是,对于尚未达到有效市场的股票市场而言,其股票价格是可以通过构建模型进行预测的。那么,对于中国这样一个尚未达到强式有效市场以及非理性投资者居多的市场而言,投资者情绪与上证综合指数之间存在怎样的关系是值得广大学者进一步探讨的问题。

一、文献综述

刘学文(2019)通过实证分析得出结论,认为综合投资者情绪指数的构建并不是一成不变的,反馈投资者情绪的指标每个时间段是有所差异的。韩泽县(2005)认为,投资者情绪受到历史信息以及国家政策等多种因素的影响,且其与上证指数之间并不是单向影响的关系,而是相互影响的关系。王一茸和刘善存(2011)以牛熊市以及中美市场为对比,通过实证分析认为,我国股票市场中的投资者相较于美国而言在对金融资产进行分析时更易受到投资者情绪的影响,并且这种影响在熊市时更为显著。张宁等(2018)通过文本分析法将上证指数股评构建为综合情绪指数,并以此有效预测了市场的整体走势。王夫乐和王相悦(2017)研究了社会情绪与股市收益之间的关系,认为股市收益在社会情绪低落时更易受到情绪波动的影响。尹海员和李忠民(2011)对投资者情绪进行分类研究,认为非理性积极情绪的上涨会引起风险市场价格的跌落,但理性情绪的上涨与下跌均不会对市场风险价格造成影响。詹冰清、屈波怡(2021)利用R 软件的爬虫技术将人们对股票市场的看法抓取下来,并将文本中的隐含情绪分为积极、消极及中性3 种类别,并依此构建情绪得分作为市场情绪量化的结果。分别构建加入情绪得分前后的BP 神经网络模型对上证指数收益率进行预测,比较两个模型的优劣,从而发现,当股票预测模型加入市场情绪指标后误差更小,预测更为准确。

二、投资者情绪指标的构建

本文通过降维的方法将6 个维度的指标降为一个指标。所采用的6 个代理指标是IPO 首日收益率(RIPO)、新增开户数(NA)、IPO 数(NIPO)、市场换手率(TURN)、消费者信心指数(CCI)和封闭基金折价率(DCEF)。其描述性统计如表1。

表1 投资者情绪指数代理指标描述性统计

所有的指标样本数据均为221,无缺失值。新增开户数、IPO 数的标准差较大,表明数据离散程度很大,这也说明我国股票市场震荡强度大。

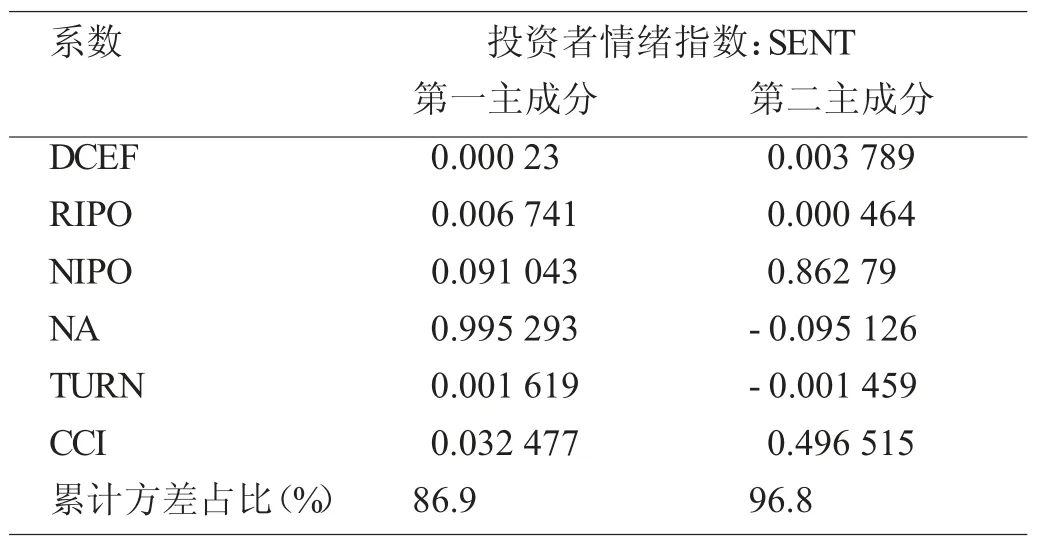

首先,将上述6 个指标标准化,以保留其特征并使各数据的数量级保持一致,然后进行主成分分析。根据表2 的分析结果,第一主成分的解释度为86.9%,加上第二主成分之后的解释度达到96.8%,符合预期。根据这一结果,最终使用第一和第二主成分来构建投资者情绪指数,并将其命名为SENT。

表2 投资者情绪指数

由表2 因子负荷矩阵可以得到两个主成分的表达式:

由两个主成分及它们的方差贡献率构建投资者情绪指数:

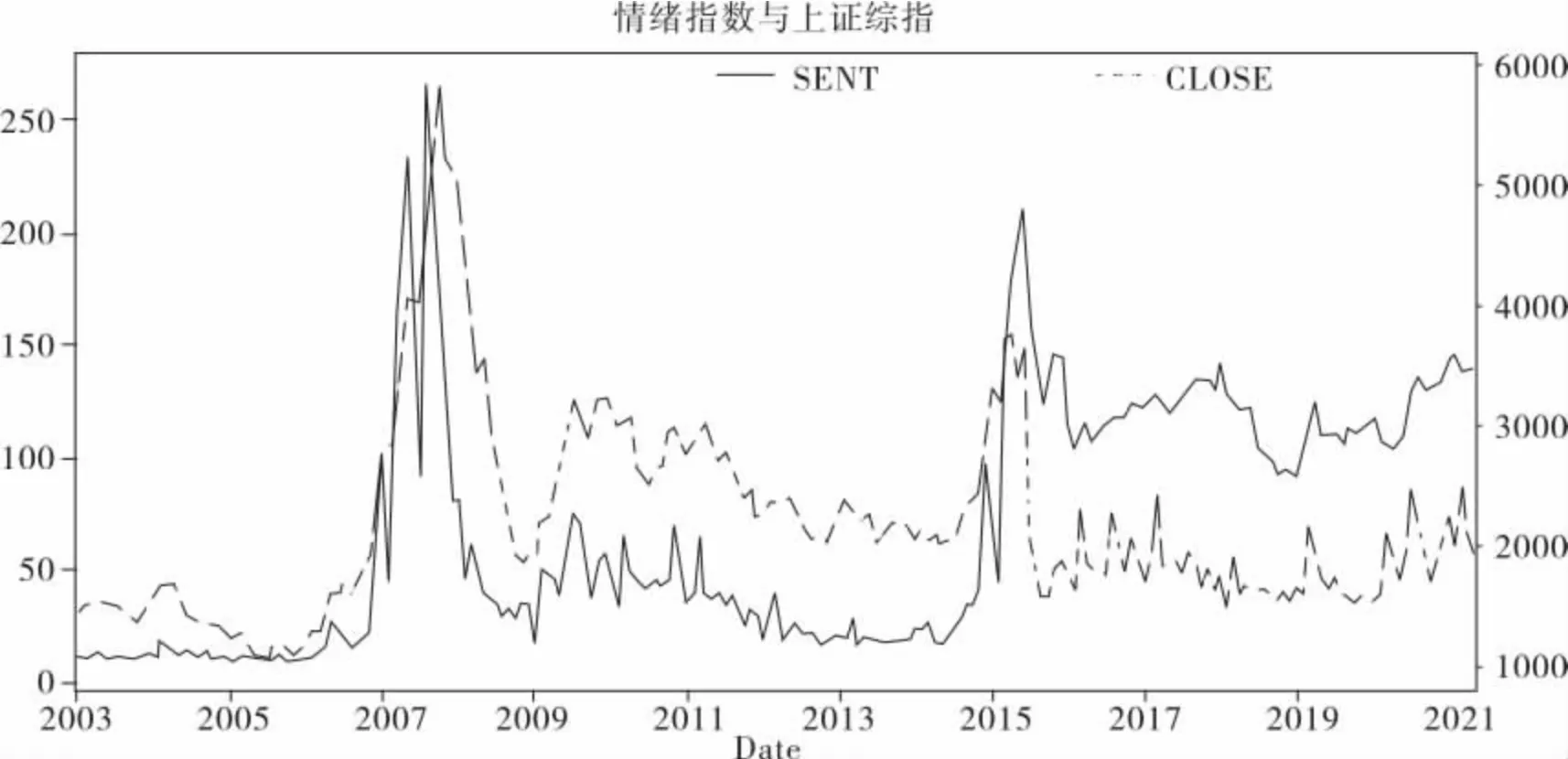

从图1 来看,上证综合指数(CLOSE)的走势与投资者情绪指数(SENT)的走势十分相似。从图1 中可以看到,投资者情绪指数(SENT)与上证综合指数(CLOSE)在2007 年7 月到2008 年1 月之间达到区域局部的峰值,这是由于受到2008 年国际金融危机的影响,投资者纷纷感到恐慌,从而导致投资者情绪的下跌并进一步引起上证综指的下跌;投资者情绪指数(SENT)与上证综合指数(CLOSE)在2015 年4 月到7 月之间到各自区域局部的峰值是由于受到2015 年股灾的影响,从而导致投资者情绪和上证综指相继下跌;并且从图1中可以看出,每一次投资者情绪的拐点都先于上证综合指数的拐点出现。

图1 投资者情绪指数与上证综指

三、投资者情绪指数对上证综指影响的实证分析

(一)模型设定

其中,CLOSE 是上证综合指数收盘价,SENT 是投资者情绪指数,CLOSE_1 是滞后一期的上证综合指数收盘价,用来反映上一期上证指数对当期的影响,ε为误差项。

(二)实证分析

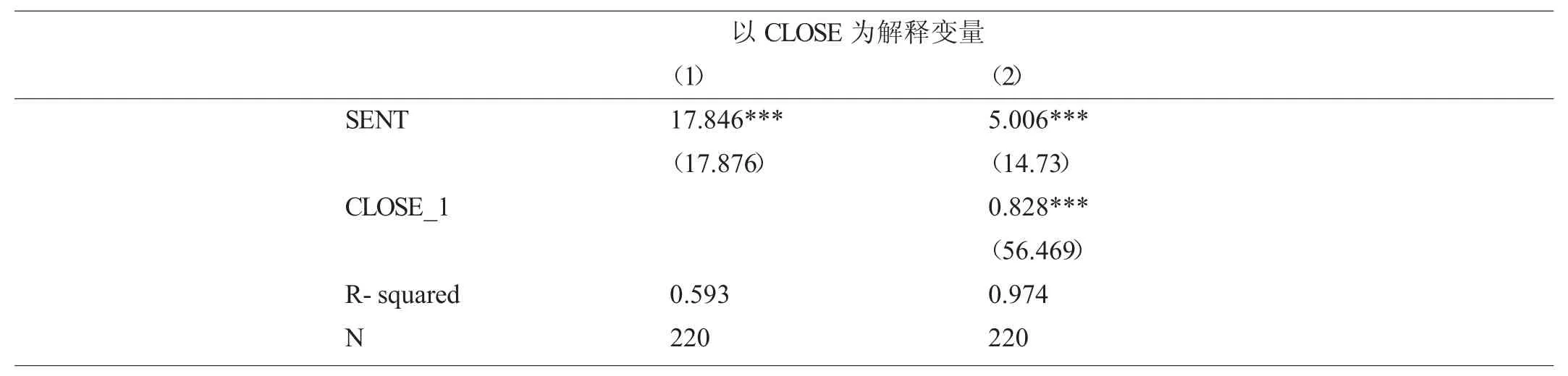

为了对上述结果进行计量实证检验和稳健性确认,我们采用逐个加入变量的方法。

如表3 所示,列(1)的数据显示投资者情绪SENT改变会引起上证综指CLOSE 改变,其与上证综合指数CLOSE 之间存在正向关系,表明投资者情绪高涨时会引起上证综合指数上升,投资者情绪低迷时会导致上证综合指数下降。列(2)的数据是加入滞后一期的上证综合指数CLOSE_1 的回归结果,在控制了滞后一期的上证综合指数CLOSE_1 的回归结果中,其结果仍然显著,其与当期的上证综合指数也存在显著的正相关关系;控制变量方面,滞后一期的上证综合指数CLOSE_1与当期的上证综合指数CLOSE 之间存在正向关系,表明当期上证综合指数CLOSE 会受到前期各种信息的影响。

表3 投资者情绪指数对上证综合指数预测的基准模型检验

四、结论

本文以2003 年1 月至2021 年5 月间月度数据共220 个观测值为样本,讨论投资者情绪对于上证综合指数的影响,得到以下结论:投资者情绪高涨时会引起上证综合指数上升,投资者情绪低迷时会导致上证综合指数下降;同时,当期上证综合指数会受到前期各种信息的影响。

根据以上分析,提出下列措施:一是采取措施,进一步规范市场,进一步加强对非理性投资者的关注,为其提供培训,从而提高其专业基础知识和对金融资产的分析技能,避免在面对各类信息时出现非理性的行为。二是出台法律法规,进一步规范股票市场的信息发布机制,严厉惩罚披露伪造信息的上市公司,避免因上市公司披露伪造信息引起投资者情绪波动。

猜你喜欢

证券市场红周刊(2021年34期)2021-08-30

债券(2021年1期)2021-02-04

债券(2020年4期)2020-08-04

证券市场红周刊(2020年3期)2020-02-04

风流一代·青春(2018年2期)2018-02-26

债券(2018年11期)2018-02-21

风流一代·青春(2017年6期)2018-02-14

风流一代·青春(2017年5期)2018-02-14

债券(2016年10期)2016-11-28

商业评论(2014年6期)2015-02-28