光明乳业可持续发展能力分析研究

2022-09-03 07:38王宁

中国乳业 2022年8期

王 宁

西藏民族大学,陕西咸阳 712000

0 引言

可持续发展能力不仅是企业生存、发展、获利的前提保障,也是政府关注的焦点问题之一。目前国内外学者主要围绕着企业可持续发展能力的概念、评价指标体系、评价方法、影响因素等方面开展研究,但缺乏对具体行业企业可持续发展能力的多视角、多元评价指标体系构建研究[1]。基于此,本文试图从财务与非财务视角结合行业特征,构建乳品企业的可持续发展能力评价指标体系,以光明乳业为样本企业进行评价,探究其可持续发展能力存在的问题与影响因素,进一步提出改进措施[2]。本文构建的乳品企业的可持续发展能力评价体系是在财务可持续发展能力评价体系基础上,引入品牌影响力和创新能力,从多角度研究乳品企业的可持续发展能力,不断完善其可持续发展能力评价体系[3]。本文研究发现,光明乳业可持续发展能力整体呈现上升趋势,但是在营运、创新、品牌塑造等方面还存在一些不足之处,企业应当采取相关措施,提升光明乳业的可持续发展能力。同时,也期望本文的研究分析可以为同行业其他企业的发展提供一定的借鉴,促进乳品企业共同发展。

1 乳品企业可持续发展能力评价指标体系构建

在分析乳品企业可持续发展能力时,既要考虑企业财务可持续发展能力,又要考虑其产品的创新性、独特性,以及品牌市场占有率和品牌知名度,因此,本文针对乳品企业,构建了由财务可持续发展能力评价指标和非财务评价指标组成的多元评价指标体系(表1)。该指标体系不仅克服了财务评价指标的局限性,又能较为全面地评价乳品企业的持续发展能力。

表1 乳品企业可持续发展能力评价指标体系

2 光明乳业可持续发展能力评价

本文在运用乳品企业可持续发展能力评价指标体系分析光明乳业的同时,选取乳业龙头企业伊利股份为行业标杆,以便更好地分析光明乳业的可持续发展能力。

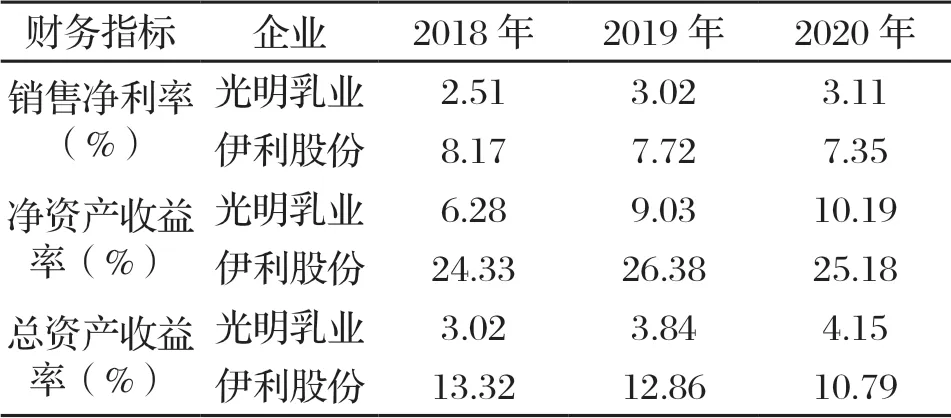

2.1 盈利能力分析

由表2可知,近年来,反映光明乳业盈利能力的各个指标都在稳步上升,如销售净利率由2.51%上升至3.11%,净资产收益率由6.28%上升至10.19%,说明光明乳业的盈利能力呈现上升趋势,处于均衡发展的状态,具有一定的可持续发展能力。而伊利股份盈利指标有增有减,甚至出现下降的趋势。但横向对比发现,光明乳业盈利指标远低于同行业伊利股份的指标,尤其是总资产收益率与同期市场利率相比,相差无几,整体盈利水平不高,还需进一步提升。

表2 盈利能力相关财务指标

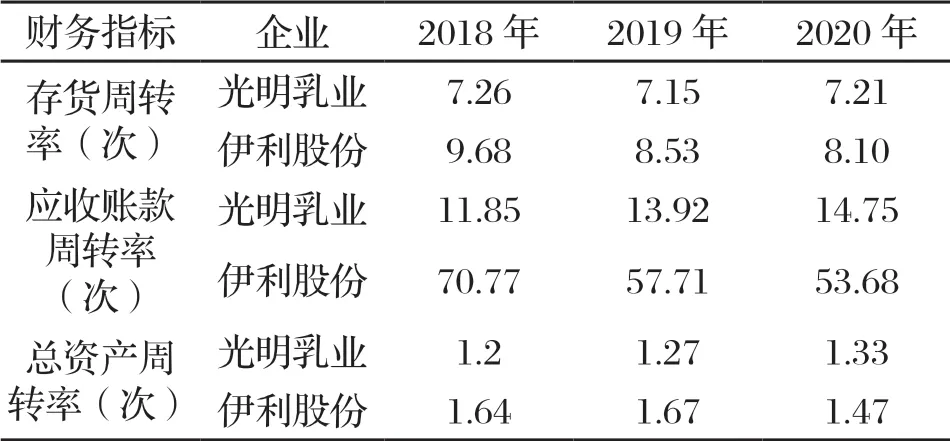

2.2 营运能力分析

由表3可知,2018—2020年光明乳业存货周转率整体变化幅度甚微,2019年出现略微下滑,主要是由于企业扩张,造成存货增幅过大。与伊利股份相比,光明乳业的存货周转率整体不高。其次,光明乳业的应收账款周转率与伊利股份相比,还有较大差距,但其财务指标在逐年上升,说明光明乳业近几年提高了对应收账款的管理,减少了坏账发生。最后,光明乳业的总资产周转率一直处于增长的趋势,到2020年与伊利股份相差不多,说明光明乳业对于资产的周转管理呈现向好趋势。

表3 营运能力相关财务指标

2.3 偿债能力分析

由表4可知,2018—2020年光明乳业流动比率、速动比率与经验值标准值相比具有较大差距,说明不同的行业的最优值也不同。综合光明乳业近三年流动比率和速动比率变化情况来看,说明光明乳业具有一定的短期偿债能力;再看资产负债率,光明乳业资产负债率近三年呈现下降趋势,由2018年62.17%下降至2020年55.72%,说明光明乳业的长期偿债能力也在逐渐改善。

表4 偿债能力相关财务指标

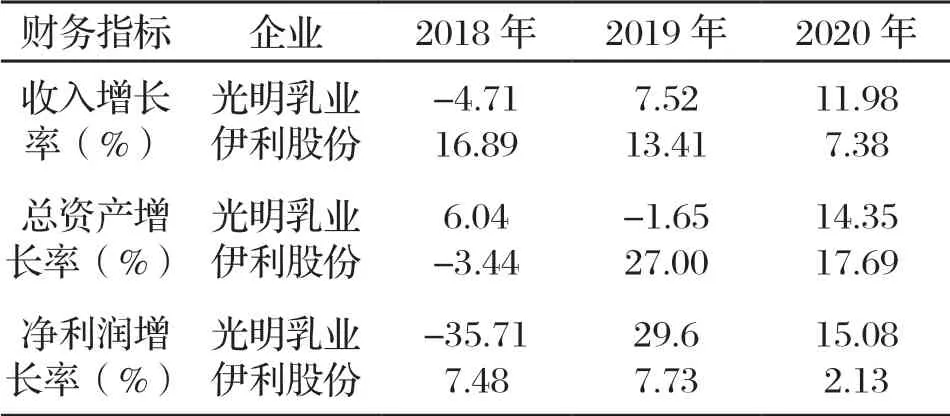

2.4 发展能力分析

由表5看出,光明乳业收入增长率整体呈现上涨趋势,2020年达到11.98%,超过同行业伊利股份,说明光明乳业近几年的营业收入不断增长,企业市场前景良好;2018—2020年光明乳业总资产增长率呈现波动上升趋势,2019年为-1.65%,主要是货币资金大量减少所致,2020年明显上升,原因是存货和货币资金增加所致;2019年光明乳业销售费用减少以及其他经营收益增加使得其净利润增长率大幅度上升,2020年虽有所下降,但仍然高于伊利股份指标,说明光明乳业的发展能力较好。

表5 发展能力相关财务指标

2.5 创新能力分析

对于乳品企业而言,创新能力评价指标主要有研发投入占营业收入比重和人均专利数量两个指标[4]。查阅光明乳业2018—2020年年度报告,光明乳业总体研发投入占营业收入比重为30%左右;人均专利数量由2018年1.03 件上升至2020年1.17 件,截止2020年底,累计申请专利812 件。同行业伊利股份截止到2020年底,累计获得专利3109 件,研发投入占营业收入比重为50%左右,与伊利股份相比,光明乳业的创新能力略显不足。

2.6 品牌影响力分析

本文主要从市场占有率和品牌知名度两个方面来分析光明乳业品牌影响力。由产业信息网数据分析可知,光明乳业市场占有率由2018年4.8%上升到2020年15%,虽不及同行业伊利股份,但是其差距正在逐渐缩小,说明光明乳业品牌影响力在渐渐增强。从品牌知名度来看,根据排行榜123网数据显示,在近三年中国牛奶品牌排行榜10强中,光明乳业一直处于第三,品牌知名度有待提升。不过光明乳业积极响应国家号召,成为乳品企业首家将绿色环保理念付诸于实际行动的企业,在一定程度上塑造了品牌形象,提升了品牌影响力。

3 光明乳业可持续发展存在的问题及原因分析

通过以上分析发现,光明乳业近几年的可持续发展能力整体处于上升趋势,但是与同行业伊利股份相比,还是略有差距,主要表现在以下几个方面。

3.1 盈利能力有待提升

根据对光明乳业各项盈利指标分析,光明乳业的盈利状况虽处于上升趋势,但与伊利股份相比,仍然相差甚远,特别是总资产收益率增长幅度甚微,这将影响光明乳业未来盈利能力的发展。根据调查发现,光明乳业没有重视市场需求,忽略了潜在市场,没能发挥资产的最大效益,一方面,光明乳业的销售市场主要是华东地区和一些一线城市,其他城市市场份额偏低;另一方面,光明乳业一直投资于高端产品,中低端产品偏少,产品单一化,资产投资效率低,导致盈利能力不足。

3.2 营运能力不足

经过对光明乳业的分析发现,与伊利股份相比,光明乳业的存货周转能力差,原因是由于光明乳业没有和下游的客户达成稳定的合作关系,导致产销不平衡。应收账款周转率方面,光明乳业的指标虽然呈现增长趋势,但整体水平不高,一方面是由于当前市场竞争激烈,一些销售门店为了增加销售额,过多赊销给客户,结果导致应收账款增多。另一方面是由于企业内部缺少沟通,加上一些客户的信用低下,综合导致逾期的账款难以追回,影响企业的正常运转。

3.3 创新能力有限

分析光明乳业的创新能力发现,光明乳业近几年研发投入所占营业收入比重整体不高,且新产品、新技术太少,创新能力有限,主要是由于光明乳业近几年处于扩张状态,需要资金维持运转,导致研发投入偏少。除此之外,光明乳业深耕新鲜战略,大力投资建设生态链运输系统,但是缺乏核心技术,并且研发人员数量占公司总人数0.8%,缺乏创新人才,这在一定程度上阻碍了光明乳业的可持续发展。

3.4 品牌塑造效应低下

光明乳业近几年一直在推行“乐在新鲜”品牌战略,率先在产品包装上标注核心活性指标含量,改善巴氏杀菌乳内控标准,完善冷链,精准控制物流。但是张溶窈等[5]研究发现,光明乳业品牌塑造效应并不理想,一是光明乳业在宣传营销时,没有抓住消费者的心理,产品宣传不到位;二是光明乳业的品牌宣传市场仅存在于上海和其他一线城市,在其他城市缺少宣传。综合导致新的宣传理念效果不佳,品牌塑造效应低下。

4 提高光明乳业可持续发展能力的建议措施

4.1 扩大销售市场,提高盈利能力

盈利能力是企业可持续发展的动力,对企业发展起着至关重要的作用。针对光明乳业盈利能力存在的问题,首先,应开发新产品,对于乳业行业而言,需要结合时代潮流来确定企业要发展的品牌和产品,将中低端产品和高端产品结合起来,针对市场调研,找到迎合市场的产品;其次,改变以前的销售观念,随着时代的发展,越来越多的人重视乳制品的消费,很多中小城市的市场还存在未开发的状态,光明乳业应建立生态物流链,扩大销售市场,获取更多的利益。

4.2 加强存货和应收账款管理,提高经营效率

良好的营运能力可以提高企业经营效率,使得企业快速运作,资源的利用效率达到最大化。因此,针对存货周转率低的问题,光明乳业应当加强对存货的管理,建立存货监管体系和高效的供应链系统,提升企业的存货周转率;除此之外,乳业行业对现金的需求量很大,对于应收账款应当及时收回,建立健全的销售和信用体系,针对不同的客户,企业应当设立不同的赊销制度,加强信用风险管理[6]。

4.3 加强产品研发投资,推进可持续发展

企业的创新能力决定了企业未来可持续发展的方向。光明乳业在创新能力方面,一是要从长远发展的目标切入,建立研发团队,培育核心竞争力;二是从消费者的角度出发,调查市场满意度和需求方向,有针对性的研发,切勿盲目投资研发[7];三是光明乳业可以将自身的发展方向和行业发展方向结合,以可持续发展为最终目标,建立多个研发项目,提高市场竞争力。

4.4 提高品牌塑造效应

良好的品牌宣传,不仅有利于树立良好的企业形象,让消费者更好地了解产品,还能提高品牌的影响力,促进企业的可持续发展[8]。对于光明乳业,在进行品牌宣传时,首先要及时进行市场调研,在产品宣传、品牌塑造的过程中,关注消费者对品牌的了解程度;其次,在执行相关的决策时,要保证落实到实际之中,避免资源浪费。最后,要多角度、多维度进行营销宣传,利用网络时代,抓住当下流量明星以及热点事件,将宣传效率达到最大化,提高品牌塑造效应[9]。

5 结语

随着社会经济快速发展,使国内对乳制品的需求量迅速增长,乳业市场竞争日渐激烈。光明乳业若想可持续发展,就必须结合自身实际情况,从企业多角度出发,将各项财务指标同非财务指标结合分析,综合判断企业的可持续发展能力,并针对不足之处,做出合理化的建议措施,为企业可以持续性发展做计划,确保不被时代所淘汰。

猜你喜欢

现代食品(2022年21期)2022-01-01

乳业科学与技术(2021年6期)2021-12-17

食品安全导刊(2021年21期)2021-08-30

乳业科学与技术(2021年4期)2021-08-10

乳业科学与技术(2021年3期)2021-08-09

乳业科学与技术(2021年3期)2021-08-09

食品安全导刊(2020年15期)2020-12-03

商界评论(2016年10期)2016-11-01

中国质量万里行(2016年1期)2016-08-10

华人经济(2016年2期)2016-05-12