基于投入产出的装备制造业关联效应和波及效应分析

2022-09-01 01:09:58赵志泉顾金科王晶华

中原工学院学报 2022年3期

赵志泉, 顾金科, 王晶华

(中原工学院 经济管理学院, 河南 郑州 450007)

制造业是国民经济的主体,是立国之本、兴国之器、强国之基[1]。作为制造业的核心,装备制造业更是重中之重,其发展水平决定着一个国家的产业竞争力和工业化水平[2]。自2015年国务院印发《中国制造2025》(国发〔2015〕28号)以来,我国装备制造业开启了向高质量发展阶段迈进的新征程,国家多次在重要会议和重要文件中提及装备制造业,鼓励我国装备制造业企业向价值链中高端迈进。

为应对近年来出现的国内外复杂形势,习近平总书记在中央财经委员会第七次会议上提出国内国际双循环的新发展格局,用以协调国内外市场,并强调在扩大内需的基础上,高质量发展国际市场,更好推动我国产业升级。受疫情影响,世界经济持续低迷,我国装备制造业能否突破产业链关键脆弱环节,进而畅通国内国际双循环通道,对推进实施制造强国战略以及实现2035年远景目标至关重要。本文根据国家统计局发布的2002-2018年全国投入产出数据,采用投入产出法,分析装备制造业的关联效应和波及效应,探究装备制造业与前后向产业的关联和依赖情况,并对装备制造业在“双循环”背景下的发展提出建议,以期为装备制造业高质量发展提供参考。

1 相关研究

1.1 装备制造业内涵

作为我国独有的概念,装备制造业最早出现于1998年召开的中央经济工作会议,此次会议明确提出“大力发展装备制造业”,但并未给出明确定义。学者们从装备制造业的性质和作用角度进行了内涵界定,把装备制造业归结为国民经济各行业和国防建设提供机器和设备的行业总称[3],强调装备制造业对经济生产和国防建设的基础作用[4]。此外,学者们发现装备制造业具有资本密集、技术密集和劳动密集等特点,不仅可以通过自身发展直接推动区域经济发展,更能通过其强大的前后向关联作用间接拉动其他产业及宏观经济的发展[5],在国民经济中具有重要战略性地位。

关于装备制造业的组成,按照最新修订的国民经济行业分类(GB/T4754-2017),包括制造业中的8个类别:金属制品业、通用设备制造业、专用设备制造业、汽车制造业、铁路、船舶、航空航天和其他运输设备制造业、电气机械和器材制造业、计算机、通信和其他电子设备制造业、仪器仪表制造业。由于本文选取的投入产出数据时间跨度较长,国民经济行业分类有所调整,为便于分析,在保持其余产业不变的情况下,将通用设备制造业、专用设备制造业合并在一起,称为通用、专用设备制造业;将汽车制造业、铁路、船舶、航空航天和其他运输设备制造业合并在一起,称为交通运输设备制造业,合并后装备制造业共有6个类别。

1.2 产业关联效应和波及效应研究

关于产业关联效应和波及效应的研究可追溯到1936年里昂惕夫提出的投入产出模型[6]。作为该领域的开拓者,Hirschman、Chenery和Watanabe研究了不同产业间的关联性,拓展了投入产出法的应用[7-8];Chiou-Shauang等基于投入产出矩阵定义了一个新的关联函数,并分析了此函数在封闭和开放投入产出矩阵中的经济学解释[9]。此后,在众多学者的补充完善下,该理论模型被广泛应用于产业经济关联的分析。如,Atan等基于土耳其的投入产出表测算了旅游业的关联效应及其对国民经济的影响[10]; Khanal等在分析了老挝地区旅游业的产业关联效应后,发现老挝旅游业对其他产业的依赖程度有上升趋势[11];Wang Y等分析了我国海洋产业的关联效应和波及效应后,发现我国海洋产业后向关联强而前向关联弱[12]。

得益于相关理论的不断发展,国内学界关于此方面的研究虽起步较晚,但也取得丰富成果,主要集中于以下方面:

(1) 具体产业的关联效应和波及效应研究。如,吴三忙研究了我国旅游业的关联效应和波及效应,发现其对“吃、住、行”相关产业消耗较高,是典型的“依赖消费型”产业[13];王莉莉等研究了海陆产业的关联效应,发现其发展主要依赖第二产业[14];张建磊等分析了纺织业的关联效应和波及效应,发现其与上下游产业关联密切,对出口依赖较严重[15]。

(2) 产业关联效应的国际比较研究。如,张同斌等对中、美、英、日、印、巴6国的高技术产业进行比较,发现中国“投资驱动”特征显著,出口对产出的拉动效应明显[16];黄桂田等比较了中、德、英、日、美的钢铁产业,发现我国钢铁业与其他产业的关联性有所增强,而发达国家却在减弱,同时发现我国钢铁业对融资、基建投资及房地产开发依赖较强[17]。

(3) 利用产业关联和波及理论研究城市产业结构问题。如,杨成凤等基于北京所有行业影响力系数和感应度系数的交叉分析,从功能疏解角度,探讨了不同类型行业的疏解难易程度及其对未疏解行业的影响大小[18]。

装备制造业方面的研究相对较少,成果有待丰富。如,孙琛等基于投入产出法分析了远洋渔船制造业的波及效应,但数据较早,缺乏时效性,且只研究了装备制造业的一个细分产业[19];楚明钦分析了装备制造业与生产性服务业的关联性,但是缺乏与第一产业及第二产业中其他制造业的关联分析[20];何筱颖探讨了装备制造业中的新能源汽车产业,但由于新能源汽车产业属于新兴行业,产业分类还有待商榷,数据汇总方面存在一定误差[21];石宇飞对装备制造业关联效应和波及效应的分析较为详细,且时间跨度较长,但由于选用数据库更新缓慢,存在着数据时效性不足的问题[22]。

为改进上述不足,本文选取国家统计局编制的2002-2018年全国投入产出表里的数据(数据目前更新至2018年)[23],保证了数据的时效性;同时,将所有产业门类划分成20个大类,以便于研究装备制造业与第一、二、三产业的前后向关联程度。基于上述准备,采用产业关联和波及理论,探究2002-2018年装备制造业在国民经济中地位的变迁及其与前后向产业的关联和依赖情况,从而为装备制造业的优化升级提供借鉴。

2 装备制造业产业关联效应分析

产业关联效应指产业由于自身消耗和分配的变动对产业链上游和下游造成的影响,影响大则关联程度高,反之关联程度低。通过关联分析,可以反映出某产业对其他产业的拉动和制约程度以及自身产业属性。本文主要使用直接消耗系数、直接分配系数、中间投入率和中间需求率来分析装备制造业的关联效应。

2.1 直接消耗系数

直接消耗系数指在生产经营过程中单位总产出直接消耗的各种中间投入的价值量[24],记为aij。其计算公式如下:

(1)

式中,xij表示j产业为进行生产而消耗的i产业的价值量,Xj为j产业的总投入量。aij越大,j产业对i产业的依赖性越强,直接技术经济联系越密切[25]。通过计算,得到各部门直接消耗系数,具体分析如下:

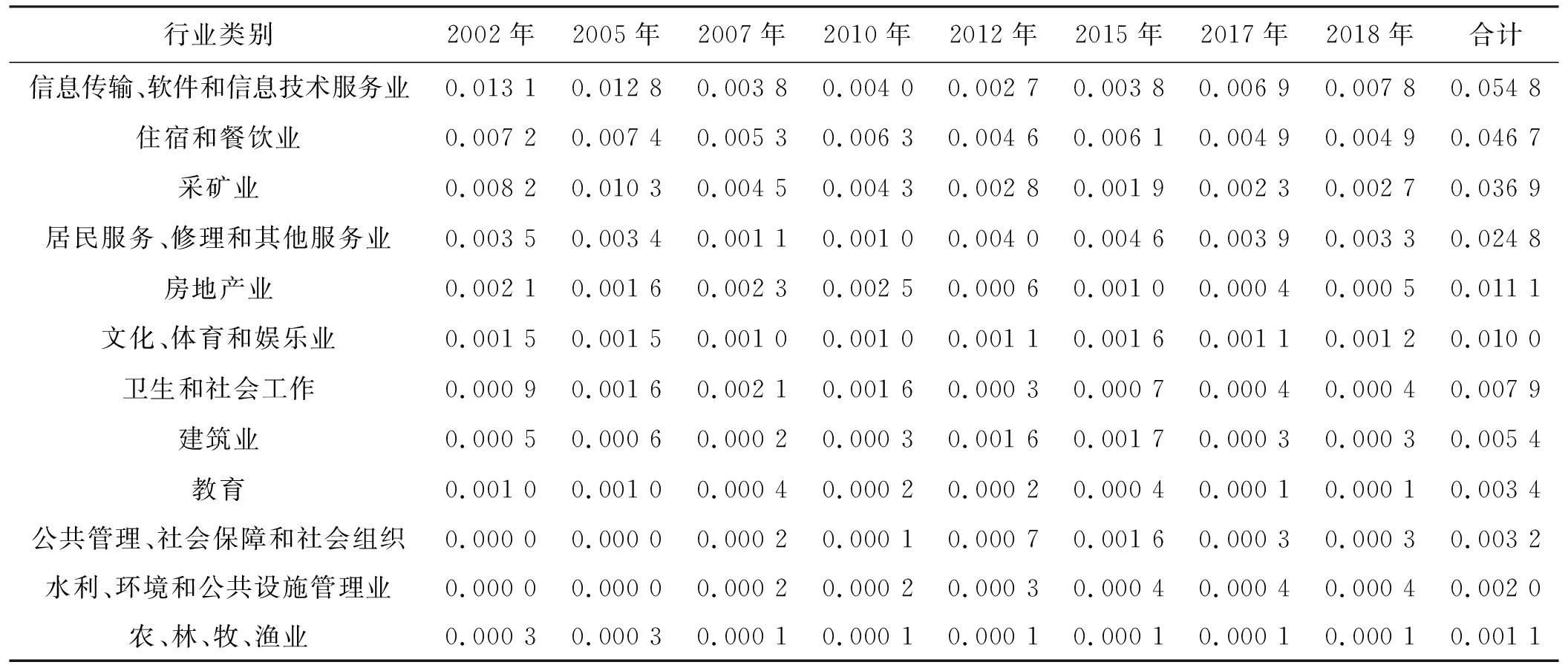

第一,装备制造业对制造业和生产性服务业(中间需求率大于50%的产业为生产性服务业,反之为消费性服务业)的直接消耗较高,细分产业中对制造业、批发和零售业、交通运输、仓储和邮政业、电力、热力、燃气及水生产和供应业等公共产业直接消耗程度较高。如表1所示,装备制造业对自身直接消耗最高,直接消耗系数自2007年后一直保持在0.4以上,并呈现出逐年上涨的趋势,表明装备制造业内部关联性较强,对外部产业的依赖性相对较弱;对制造业(去除装备制造业)的直接消耗系数一直维持在0.2以上,相互间产业关联性也较强;对批发和零售业、交通运输、仓储和邮政业、电力、热力、燃气及水生产和供应业等公共产业的直接消耗相对较低,基本都在0.05上下,说明这些产业与装备制造业的关联性相对较弱,装备制造业对其拉动作用有限。

表1 我国装备制造业对相关产业的直接消耗系数Tab.1 The direct consumption coefficient of China’s equipment manufacturing industry to related industries

续表1 我国装备制造业对相关产业的直接消耗系数Continued Tab.1 The direct consumption coefficient of China’s equipment manufacturing industry to related industries

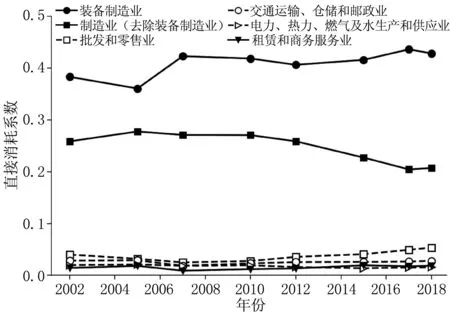

第二,装备制造业对自身和生产性服务业的直接消耗系数呈现上涨趋势,对第一产业、采矿业以及消费性服务业则表现出下降趋势。如图1所示,装备制造业对制造业(去除装备制造业)的直接消耗系数有明显下降,尤其是2010年之后,直接消耗系数从0.27下跌到0.21,跌幅为23.26%;对批发和零售业、交通运输、仓储和邮政业以及租赁和商务服务业的消耗系数均在2005年前后呈现下降趋势,最近几年有所上涨,表明装备制造业对这些产业的技术经济联系程度有所提高;对电力、热力、燃气及水生产和供应业等公共产业的直接消耗系数在2005年达到0.02后持续下降,近两年有所回升。

图1 我国装备制造业对相关产业的直接消耗系数Fig. 1 The direct consumption coefficient of China’s equipment manufacturing industry to related industries

总体来看,装备制造业对第二产业的依赖程度最高,制造业能否提供有效的产品供给对装备制造业的发展具有重要影响,制造业的普遍滞后将对装备制造业的发展产生严重制约;装备制造业对制造业的直接消耗高,对第一、第三产业的直接消耗相对较低,表明装备制造业对第一、第三产业的拉动作用相对较低,在向创新驱动转型的过程中,对生产性服务业的消耗比重应进一步提升。

2.2 直接分配系数

直接分配系数指某产业分配给其他产业作为中间产品直接使用的价值占该产业总产值的比例[24],记为rij。其计算公式如下:

(2)

式中,xij为i产业提供给j产业作为中间产品直接使用的价值量,Xi为i产业的总供给量。直接分配系数越大,表明i产业对j产业直接供给的推动作用越明显。通过计算,得到各部门直接分配系数,具体分析如下:

第一,装备制造业对自身、建筑业、制造业(去除装备制造业)、交通运输、仓储和邮政业、租赁和商务服务业以及电力、热力、燃气及水生产和供应业的直接分配较多,对第一产业和消费性服务业的直接分配相对较少。如图2所示,装备制造业对自身的直接分配系数长期维持在0.4上下,表明装备制造业自身消化吸收能力较强;对建筑业的直接分配在近几年有上涨趋势,直接分配系数逐渐上涨到0.06,这与国家每年巨量的基础设施建设关系较大;对其他产业的直接分配相对较小,直接分配系数长期处于0.05之下。总体来看,第二产业和生产性服务业的生产需求对装备制造业产品的输出影响较大,最容易受到装备制造业断供的影响。

图2 我国装备制造业对相关产业的直接分配系数Fig. 2 The direct distribution coefficient of China’s equipment manufacturing industry to related industries

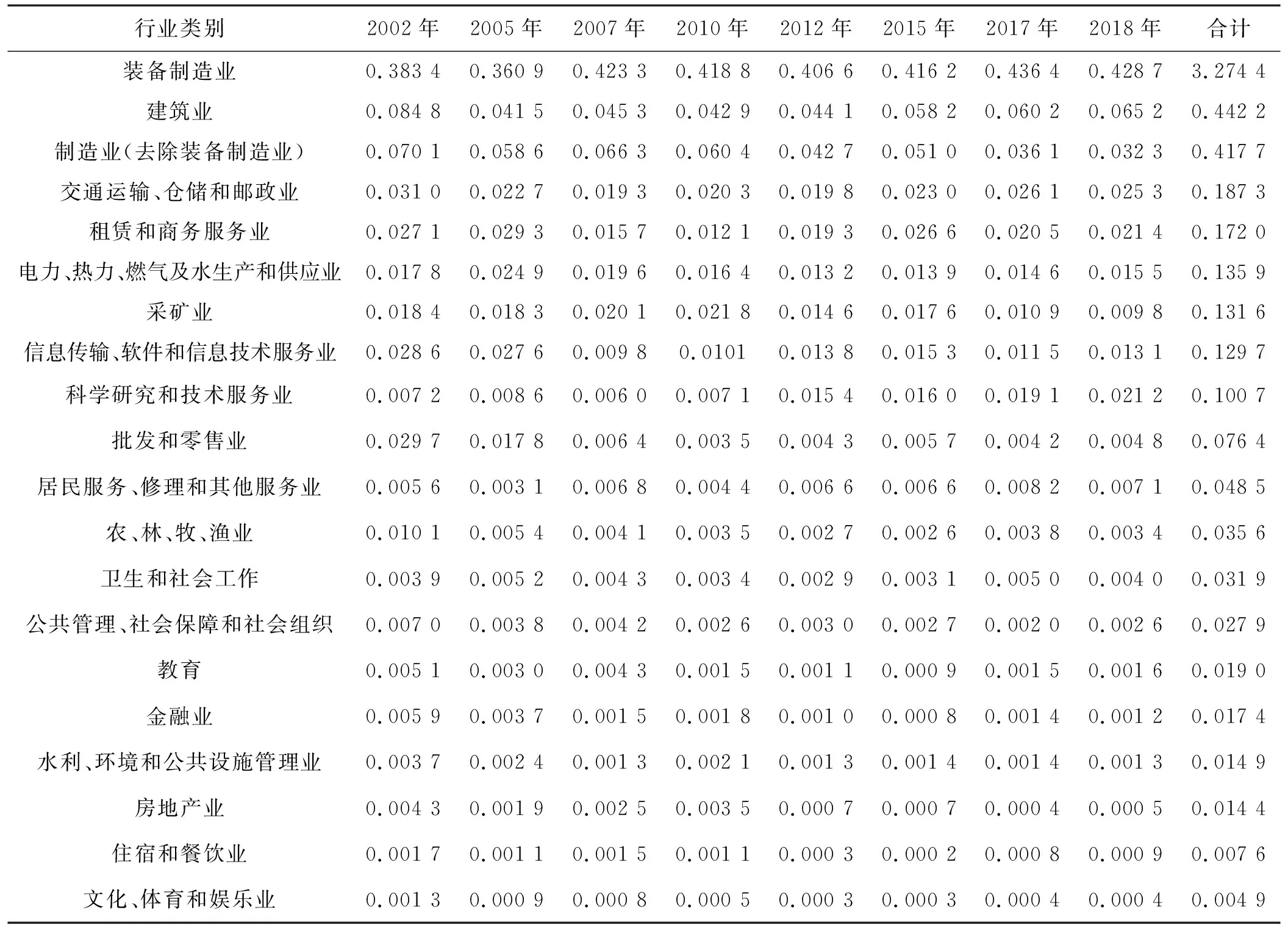

第二,装备制造业对自身和生产性服务业的直接分配系数呈现上升趋势,对第一产业、制造业(去除装备制造业)、消费性服务业则表现下降趋势。如表2所示,装备制造业对科学研究和技术服务业的直接分配系数从2002年的0.007上涨到2018年的0.021,暴涨192.60%;对自身则从2012年的0.38上涨到2018年的0.43,上涨了11.82%;对建筑业从2002年的0.08下滑到2018年的0.07,变动较小;对制造业(去除装备制造业)由2002年的0.07减少到2018年的0.03,波动幅度较大,原因在于我国制造业(去除装备制造业)在2008年金融危机后产能过剩严重,加之我国正处于制造业转型升级阶段,制造业(去除装备制造业)对装备制造业的需求势必有所缩减。

表2 我国装备制造业对相关产业的直接分配系数Tab. 2 The direct distribution coefficient of China’s equipment manufacturing industry to related industries

2.3 中间投入率

中间投入率是指某产业在一定时期的生产过程中的中间投入与其相对应的总投入的比值[25],可以表示产业在国民经济中的地位。其计算公式如下:

(3)

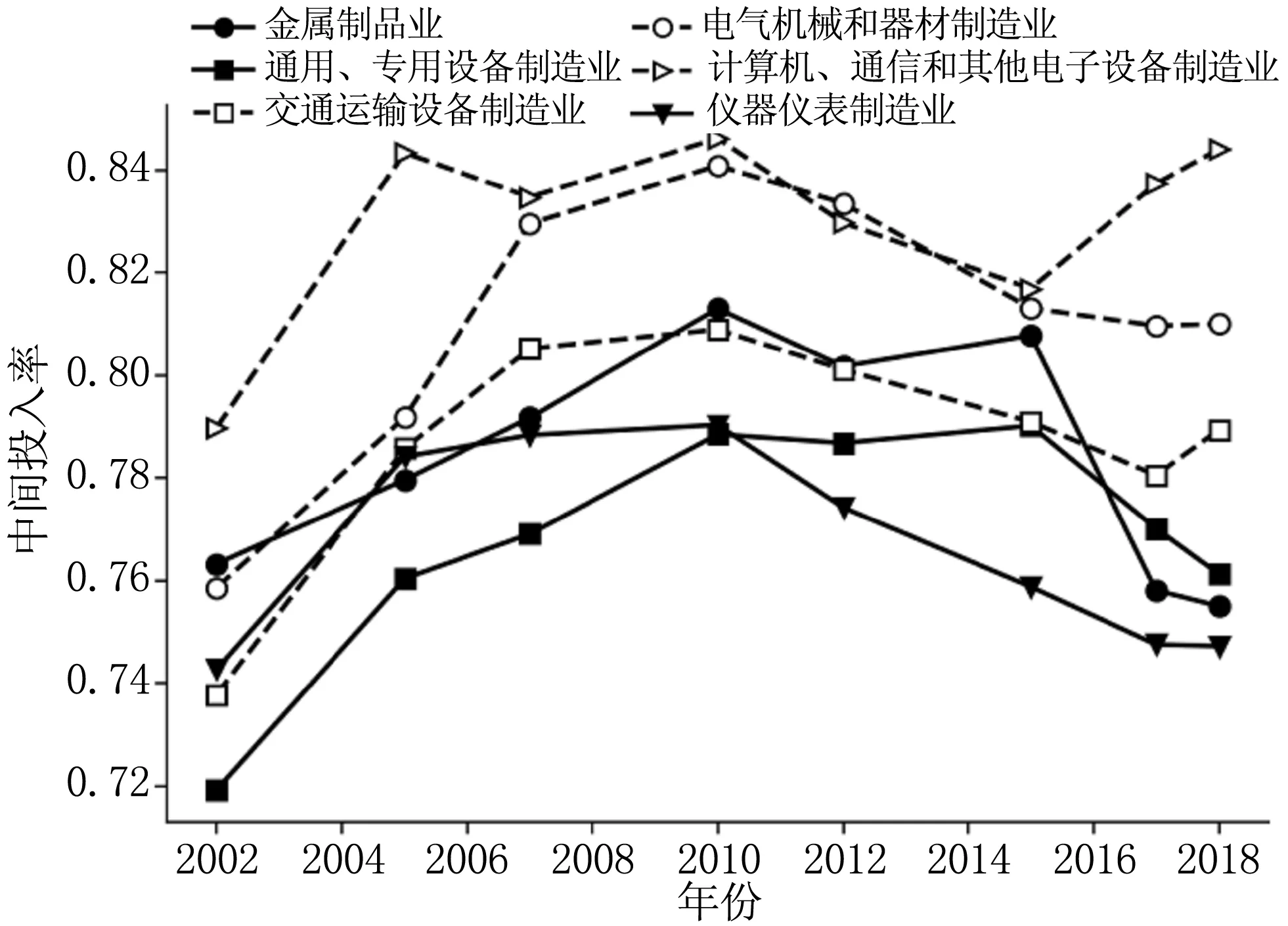

第一,装备制造业各细分产业中间投入率都在0.7以上,属于“高中间投入、低附加值”产业,对其他产业的拉动作用较强。如图3所示,计算机、通信和其他电子设备制造业、电气机械和器材制造业的中间投入率最高,长期维持在0.8以上,表明其附加值较少,在价值链中所处位置较低;金属制品业、通用、专用设备制造业、仪器仪表制造业以及交通运输设备制造业的中间投入率也都在0.7以上,在装备制造业细分产业中附加值相对较高。

图3 我国装备制造业中间投入率Fig. 3 The intermediate input rate of China’s equipment manufacturing industry

第二,装备制造业中间投入率整体上呈现倒“U”型,但下降幅度小于上升幅度,整体上有所上涨。如图3所示,2010年前后,装备制造业中间投入率出现峰值,但又立即下降,装备制造业附加值经历了一个从下降到上涨的过程。同时,多数细分行业中间投入率近两年又出现上涨现象,这与中美贸易摩擦中的技术、原材料以及关税打压有一定联系。

2.4 中间需求率

中间需求率指某一产业为其他产业提供的中间需求量与该产业为其他产业提供的总需求量的比值[26]。其计算公式如下:

(4)

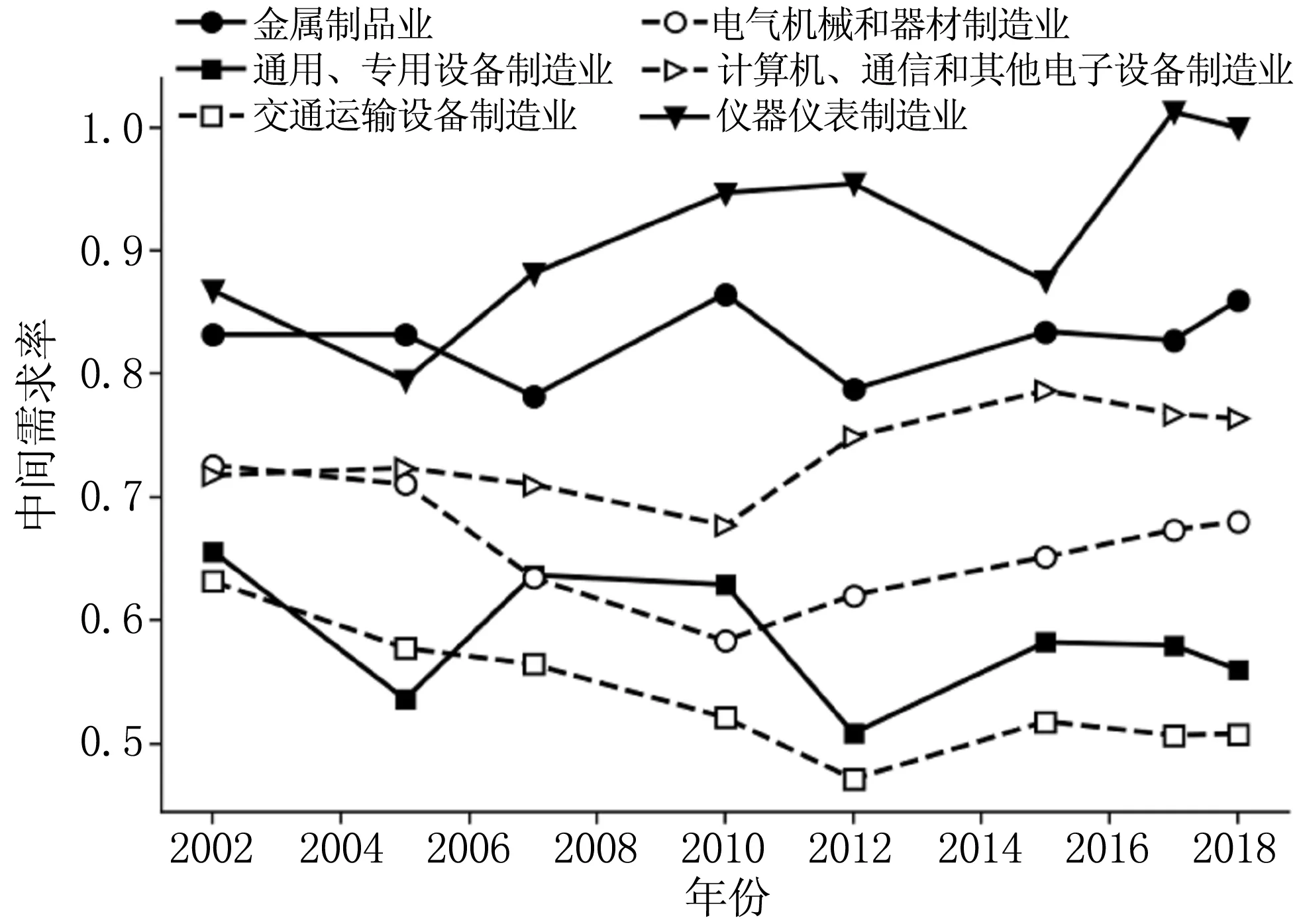

第一,装备制造业整体基础产业属性较强,但细分产业基础产业属性有所差异。如图4所示,仪器仪表制造业和金属制品业两个产业在装备制造业中的中间需求率较高,长期处于0.8以上,具有较强的基础产业属性,对其他产业的制约作用较强;交通运输设备制造业和通用、专用设备制造业的中间需求率相对较低,长期处于0.5至0.6之间,基础产业属性相对较弱;交通运输设备自2002年后中间需求率持续下降,在2012年低至0.47,但近两年有所上升,基础产业属性加强。

图4 我国装备制造业中间需求率Fig. 4 The intermediate demand rate of China’s equipment manufacturing industry

第二,装备制造业中间需求率呈现出“两极分化”,但整体上表现出先下降后上涨趋势。一方面,金属制品业、仪器仪表制造业与计算机、通信、和其他电子设备制造业的中间需求率在观测期间都保持在0.8左右,并且近些年上涨势头明显,尤其是仪器仪表制造业也在2017年达到1.01,对其他产业的发展制约性较强。中美贸易摩擦中,美国就针对上述中间需求率较高的细分产业实行制裁,比如对芯片、先进制程光刻机等进口的限制,严重影响我国相关企业发展,甚至危及其存续;另一方面,电气机械和器材制造业、通用、专用设备制造业以及交通运输设备制造业的中间需求率出现不同程度下降,尤其是交通运输设备下降趋势明显,在2012年下降到了0.47附近,对其他产业的制约作用相对较弱。

3 装备制造业产业波及效应分析

产业波及效应是指某产业投入和产出的变化会以不同形式对直接关联产业造成影响,这种影响会像水波一样向四周扩散,对间接关联产业造成影响,直至该影响完全消减[16]。本文通过感应度系数、影响力系数、生产诱发系数和最终依存度系数来分析装备制造业的产业波及效应。

3.1 影响力系数

影响力系数指当某产业增加一单位最终使用时,对国民经济体系各产业造成的生产需求变化程度[27],该系数反映出某一产业生产变化对其他各产业造成的生产需求波及程度[17]。其计算公式如下:

(5)

式中,bij是j产业对i产业的完全消耗系数,可用矩阵形式表示为:(I-A)-1-I,其中I为单位矩阵,A为直接消耗系数矩阵。影响力系数越大,表明该产业对国民经济各产业的辐射能力越大,越是表现出战略性主导产业的特征。如果影响力系数大于1,则说明该产业的影响力大于国民经济体系中所有产业的平均水平。基于直接消耗系数,计算出所有产业的影响力系数和装备制造业细分产业的影响力系数,具体分析如下:

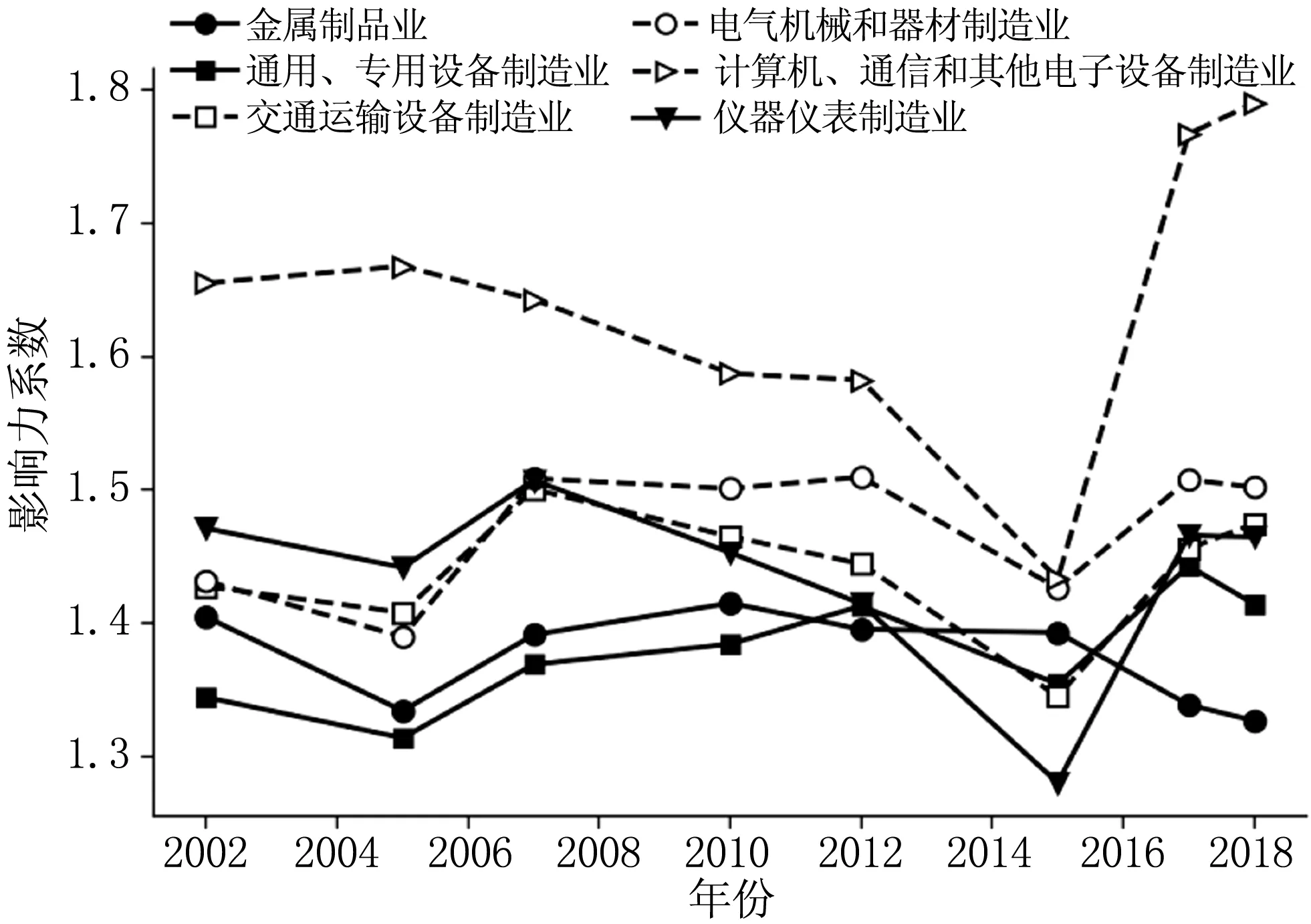

第一,中国各产业中影响力较高的是装备制造业、建筑业、制造业(去除装备制造业)、租赁和商务服务业以及电力、热力、燃气及水生产和供应业,并且装备制造业的影响力一直保持强势发展趋势。从2002年到2018年,装备制造业影响力系数始终维持在1.8左右,远高于全产业平均水平,充分证明装备制造业对其他产业具有极强的拉动作用。同时,建筑业影响力系数在2005年跌到谷值后反弹,之后始终保持在1.5左右,这与2008年金融危机后国家大力投资基础设施建设和“三农”建设有一定联系。制造业(去除装备制造业)的影响力系数也呈现出逐渐上涨趋势,虽然近两年其影响力系数有所下降,但与2002年相比也有较大增长[23]。

第二,对装备制造业细分产业来说,计算机、通信和其他电子设备制造业影响力最高,只在2015年下滑到1.5以下,其余一直保持在1.6以上,在2018年甚至达到了1.8,足见我国计算机、通信和电子设备制造业的强大拉动作用,美国对华为的制裁也印证了我国通信行业在全球的竞争力之强。对于装备制造业的其他细分产业,电气机械和器材制造业与通用、专用设备制造业的影响力上涨较为迅速,分别从2002年的1.43、1.34上涨到2018年的1.50、1.41(见图5),上涨了4.9%和5.2%。其余装备制造业产业波动幅度相对较小,始终保持在1.3到1.4之间,高于全产业平均值,对其他产业也具备较强拉动作用。

图5 我国装备制造业细分产业影响力系数Fig. 5 Influence coefficient of subdivided industry in Chinese equipment manufacturing industry

3.2 感应度系数

感应度系数是指当其他产业都增加一单位最终需求时,该产业需要增加的产出值占所有产业需要增加的产出值的平均值的比重[28]。其计算公式如下:

(6)

式中,dij为i产业对j产业的完全分配系数,可用矩阵形式表示为:(I-R)-1-I,其中I为单位矩阵,R为直接分配系数矩阵。感应度系数越大,表明该产业对其他产业的制约作用越强。当感应度系数大于1时,表示该产业的感应程度高于国民经济中所有产业的平均水平,该产业对国民经济的制约作用强。通过计算,得到出我国各产业感应度系数和装备制造业细分产业的感应度系数,具体分析如下:

第一,在所有产业中,采矿业、电力、热力、燃气及水生产和供应业、租赁和商务服务业、制造业(去除装备制造业)以及农、林、牧、渔业5个产业的感应度系数最高。采矿业感应度系数一度超过3.0,是我国基础性最高的产业,对国民经济的推动作用极强;电力、热力、燃气及水生产和供应业、租赁和商务服务业、制造业(去除装备制造业)的感应度系数在观测期间波动幅度较小,基本维持在1.5上下,对其他产业发展的推动作用也较强[23];农、林、牧、渔业的感应度系数上涨趋势则可观,原因在于农业科学技术的不断创新与推广,比如杂交水稻、矮败小麦以及杂交玉米等技术的推广使我国粮食产量连续6年超过1.3万亿斤[29]。总体来说,这5类产业是我国基础性较强的产业,是其他产业发展的基础。就装备制造业整体来说,其感应度系数处于所有产业中间位置,长期维持在1.0以上,对其他产业的推动作用也较强。

第二,对于装备制造业细分产业来说,感应度系数整体上呈现“U”型。如图6所示,仪器仪表制造业、金属制品业、计算机、通信和其他电子设备制造业的感应度系数长期处于1.0以上,大于所有产业的平均水平,对其他产业有较强推动作用,但同时也容易成为其他产业的瓶颈和短板,这些产业生产出现问题容易限制产业链下游产业发展。特别是仪器仪表制造业的感应度系数长期维持1.2以上,在2017年达到1.74,表明需要该产业为其他产业提供较多产品。交通运输设备制造业、通用、专用设备制造业、电气机械和器材制造业的感应度系数大部分时间处于1.0以下,对其他产业虽有一定推动力,但还未达到所有产业平均水平。

图6 我国装备制造业细分产业感应度系数Fig. 6 Sensitivity coefficient of subdivided industry in China’sequipment manufacturing industry

3.3 生产诱发系数

生产诱发系数指当某项最终需求总计增加一单位时,某产业内这项最终需求项目的变化量能够诱发出多少单位的产出量[26]。该指标能够反映出消费、投资以及出口对产业诱发作用的大小。其计算公式如下:

Zik=(I-A)-1Fik(i=1,2,…,n)

(7)

式中:Zik表示i产业第k项最终需求所诱发的产值;(I-A)-1是里昂惕夫逆矩阵,其中I为单位矩阵,A为直接消耗系数矩阵;Fik指i产业第k项最终需求,k=1,2,3,分别代表消费、投资和出口。

(8)

式中,Vik表示i产业第k项最终需求的生产诱发系数,Qk表示各产业最终需求的合计值。生产诱发系数是影响力系数的延伸,揭示了某一产业主要由哪些最终需求拉动,由此可以更清楚刺激哪一方面需求能更大程度拉动产业发展[24]。最终需求一般可分解为3个因素:消费、投资、出口。通过计算,得到装备制造业生产诱发系数,具体分析如下:

第一,投资和出口的生产诱发效应显著高于消费,消费对装备制造业的拉动作用一直处于“垫底”水平。如图7所示,2012-2018年间,出口的生产诱发系数始终是消费的3倍以上,在2017年和2018年甚至高达4倍以上;投资的生产诱发系数虽然不及出口,但也在消费的2.5倍以上,足见投资和出口对我国装备制造业的强大拉动作用。此外,出口的诱发作用虽然近几年有下降趋势,但下降幅度也远小于投资和消费,与投资和消费之间的差距还在扩大。

图7 我国装备制造业生产诱发系数Fig. 7 Production induced coefficient of equipment manufacturing industry in China

第二,装备制造业的生产诱发系数整体上呈现先上升后下降趋势。具体来看,消费、投资和出口的生产诱发系数在2002年分别为0.23、0.78、0.72,到2010年分别上涨到0.31、0.91、1.04,分别上涨了36.35%、15.81%和45.40%,消费和出口的拉动作用上涨明显,但到2018年又分别降至0.21、0.63和0.95,降幅为32.96%、30.42%和8.90%,消费和投资的拉动作用降幅较大。总体来看,消费和投资的拉动作用有所下降,出口上涨明显,并且各最终需求生产诱发系数的峰值和拐点基本一致,表明影响因素有相同部分。

3.4 最终依存度系数

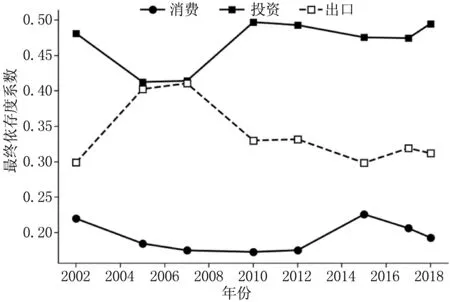

最终依存度系数指某产业的生产对各类最终需求的依赖程度[26]。该系数反映出不同最终需求对各产业生产的贡献程度,系数越大,贡献率越高,该产业对此类最终需求的依赖程度也越高。其计算公式如下:

(9)

式中,Wik表示i产业第k项最终需求的最终依存度系数,Zik表示i产业第k项最终需求所诱发的产值。Wik越大,说明该产业对消费、投资和出口的扩张效应越敏感[15]。通过计算,得到我国装备制造业最终依存度系数(见图8),具体分析如下:

图8 我国装备制造业最终依存度系数Fig. 8 Coefficient of ultimate dependence of China’s equipment manufacturing industry

第一,2002-2018年间,装备制造业对投资(资本形成)的依赖程度最高,其次是出口和消费,表明装备制造业属于投资依赖型产业。投资对装备制造业的拉动作用长期维持在0.4以上,最近几年甚至在0.5附近,说明我国装备制造业销售每增加1元,都有0.4到0.5元是由投资贡献。装备制造业对出口的依赖程度同样较高,在整个观察期内长期保持在0.3以上,在2007年甚至达到0.41,表明出口对装备制造业的贡献程度较高。消费对装备制造业的贡献程度相对较低,常年处于0.2左右,并且在2002-2012年间持续下滑,说明我国装备制造业市场认可度有待提升,在本国市场的竞争力有待加强。

第二,在对装备制造业发展的贡献上,消费、投资和出口存在相互替代关系,但目前主要集中于出口和投资方面。如图8所示,投资和出口变化趋势基本关于0.4对称,尤其是在2008年前后,装备制造业在对投资的依赖程度降低的同时,对出口的依赖度同期上涨,说明在金融危机前后,面对世界范围内的资本稀缺,投资的贡献空缺被出口替代,出口成为新任主力,后在国家逆周期“做多”形势下,投资的作用得到加强,但近几年也出现了投资拉动疲软的情况。在如今国际贸易不畅,发达国家贸易保护主义盛行形势下,投资与出口的拉动作用都有不同程度的下降,投资与出口的高质量优化以及消费的升级将成为未来的发展趋势。此外,消费与投资的最终依存度系数的变动趋势基本一致,但消费变动幅度较小,且相较于投资具有滞后性,这与国家刺激投资主要实行货币政策具有一定关联。

总体来说,在对我国装备制造业发展的贡献上,出口、投资和消费存在一定替代关系,但投资和出口的作用表现比较明显,消费的作用表现不明显。在以国内大循环为主体、国内国际双循环相互促进的新发展格局下,适当增加消费占比,发掘国内市场潜力,可以更好地促进装备制造业发展。

4 结论及建议

本文利用2002-2018年全国投入产出数据分析了我国装备制造业的关联效应和波及效应,得到以下结论及建议:

第一,我国装备制造业基础产业属性较强、中间投入较高、内部关联性较强,但附加值较低,对外部产业的拉动作用有限。在“双循环”新发展格局下,我国装备制造业应重视向价值链中高端攀升,提高附加值,同时注重与外部产业的衔接,进一步扩大对外部产业的辐射和拉动作用,实现装备制造业与其他产业协调发展。

第二,我国装备制造业对其他产业的拉动作用整体上远大于其他产业对装备制造业的拉动作用,但装备制造业内部细分产业对其他产业的拉动作用存在差异。在“双循环”新发展格局下,装备制造业要抓住各细分产业的特性,综合考虑内部细分产业对前后向产业的辐射和拉动作用,对各细分产业进行优化升级。

第三,出口、投资和消费在对我国装备制造业发展的贡献上存在一定替代关系,其中投资的贡献作用最大,出口次之,消费最小,说明我国装备制造业属于投资依赖型产业。但现今投资拉动疲软,出口不确定性风险增加,装备制造业依赖投资和出口的发展模式亟需调整。在“双循环”新发展格局下,我国应增强装备制造业创新能力,改善投资结构,引导投资用于补短板,同时通过完善收入分配机制,挖掘国内市场消费潜力,促进装备制造业高质量发展。

猜你喜欢

意林(2023年7期)2023-06-13 14:18:52

昆钢科技(2022年4期)2022-12-30 11:23:46

小哥白尼(军事科学)(2022年8期)2022-09-20 06:10:56

环球时报(2022-05-26)2022-05-26 17:22:31

昆钢科技(2021年6期)2021-03-09 06:10:18

小哥白尼(趣味科学)(2020年6期)2020-05-22 06:43:14

当代陕西(2019年15期)2019-09-02 01:52:00

小学科学(学生版)(2019年4期)2019-05-11 09:15:44

学苑创造·A版(2018年11期)2018-02-01 06:29:20

读者(2017年5期)2017-02-15 18:04:18