对外直接投资能否提升企业投资效率?

——基于中国上市能源公司的实证检验

2022-08-30 08:46周美莹

生产力研究 2022年8期

李 冰,周美莹

(上海理工大学 管理学院,上海 200093)

一、引言

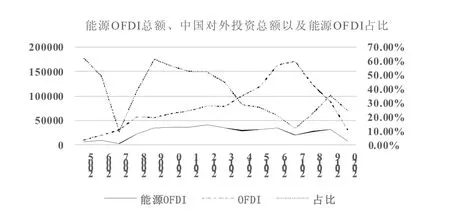

中国对外直接投资(OFDI)的影响力不断扩大。商务部数据显示:截至2020 年末,中国对外直接投资流量1 537.1 亿美元,流量规模首次位居全球第一;2020 年中国对外直接投资存量2.58 万亿美元,仅次于美国和荷兰①数据来源:《中国对外投资合作发展报告2020,http://www.mofcom.gov.cn/article/news/202109/20210903203247.shtml》.。在能源对外投资方面,根据中国全球投资追踪数据库统计,2005—2020 年中国能源对外投资额占当年中国对外投资的比例,均值约为37.4%②数据来源:http://www.aei.org/china-global-investment-tracker.。图1 反映了能源OFDI 总额、中国对外投资总额以及能源OFDI 占比的年度变化趋势,可以看出,从2005—2017 年中国对外投资总额保持不断上升趋势,2017 年后有大幅下降;能源OFDI 在中国OFDI 总额的占比也有较大波动,在2009 年达到最大值61.4%后,开始下降至2017 年达到近年来低点12.0%。

图1 能源OFDI 总额、中国对外投资总额以及能源OFDI 占比的年度变化

随着制造业与城市化建设的不断发展,中国能源进口量已居世界首位,能源已成为影响中国未来发展的重要因素。2020 年,全年我国原油、天然气的表观消费量分别为7.36 亿吨与3 253.6 亿立方米,而原油和天然气的产量分别为19 492 万吨和1 888.5亿立方米③《中国油气产业发展分析与展望报告蓝皮书(2020—2021)》。。由此可知,我国石油、天然气的对外依存度分别攀升至约73.5%和41.9%。结合中国的经济发展趋势,能源投资仍将是中国对外投资的重要领域之一,而能源企业是能源OFDI 的重要经济主体。因此,研究能源OFDI 对能源企业投资效率的影响,将关系到能源企业的经营绩效以及我国对外投资的方向。

二、文献综述

企业作为经济活动的主体之一,其投资决策既影响自身的投资效率和发展方向,也作用于经济市场的运行与发展。关于企业投资效率的影响因素,现有研究多参照Richardson(2006)[1]的实际投资水平模型,用回归残差绝对值大小来测度企业投资效率,即企业实际投资水平与预期投资水平之间的偏差程度。韦琳等(2021)[2]在考察“一带一路”倡议对企业投资效率的影响时,基于实际投资水平模型测度企业投资效率。许晨曦等(2020)[3]将托宾Q 作为企业成长机会的代理变量,建立了期望投资回归模型。宁金辉和苑泽明(2020)[4]、张友棠和常瑜 洺(2020)[5]利用营业收入增长率来构建实际投资回归方程,以回归残差绝对值大小来衡量企业投资的非效率水平。也有学者用DEA 模型测度企业绿色投资效率(肖黎明和李秀清,2020)[6]以及用随机前沿生产函数模型测度企业全要素生产率(聂飞和刘海云,2017)[7]。刘晓丹和衣长军(2017)[8]用经营绩效和生产效率来衡量新兴经济体OFDI 的微观绩效。

关于OFDI 对外投资对企业投资效率的影响,目前学者们从企业是否进行OFDI 以及投资深度视角展开,侧重于企业自身因素、企业投资方式以及东道国经济水平等方面进行分析。陈晔婷等(2016)[9]实证研究发现高技术企业对外投资可以增强企业创新效率,且这种促进作用随着东道国发达程度的增加而显著。聂飞和刘海云(2017)[7]研究表明OFDI中国企业生产效率高于非OFDI 企业,且生产效率与生产率之间存在倒“U”型关系。刘晓丹和衣长军(2017)[8]、李平和马晓辉(2019)[10]认为对外投资可以缓解企业要素错配,投向高收入国家、贸易销售型企业、多样化型企业的OFDI 的缓解作用更显著。何彬和范硕(2019)[11]以2010—2017 年中国A 股上市公司作为研究样本,采用反事实和匹配的方法研究发现,虽然总体上中国企业对外投资行为对企业创新效率无显著影响,但国有企业以及采取绿地投资的企业的OFDI 行为会恶化企业创新效率,而非国有企业和跨国并购企业的OFDI 行为有助于提高创新效率。刘娟等(2020)[12]的研究表明OFDI 对当期企业资本配置效率存在提升作用,同时当OFDI 投向发达国家以及进行OFDI 的企业为地方高企和民企时,其作用更显著。曹杰和刘娟(2021)[13]从投资深度和广度视角来研究OFDI 对企业资本配置效率的影响,研究发现总投资规模以及投资深度(平均规模)对企业资本配置效率存在显著倒“U”型影响,投资广度有助于提高企业资本配置效率,在投资过度情况下结果依然稳健,而在投资不足情况下,OFDI将降低企业投资效率。

通过对已有研究的梳理可以看出,研究对外投资影响企业效率的文献较多,但现有研究多集中于OFDI 对全行业企业效率的影响,也多研究企业自身因素、企业不同投资方式以及东道国制度环境、经济发展水平以及文化距离对企业效率的影响,而忽略了对OFDI 进行分行业研究以及东道国经济风险对企业投资效率的影响。因此,本文基于能源上市企业数据以及能源OFDI 行为数据来实证研究能源OFDI 行为对能源企业投资效率的影响,并进一步分析了东道国经济风险的调节效应,以期为能源企业降低投资风险与提高投资效率提供决策参考。

三、理论基础与假设

(一)能源OFDI 提升企业投资效率的机制分析

企业的非效率投资水平可以通过企业实际投资水平(Richardson,2006)[1]与企业预期投资水平之间的偏差程度来度量。相关文献指出,能源OFDI 通过边际产业转移、逆向技术溢出、优化要素配置等方式提高海外子公司效率,从而提高企业投资效率。

1.边际产业转移。OFDI 能够实现母国比较劣势产业的国际转移,有利于母国在本国优势产业配置更多的生产要素,从而实现母国资本的有效配置(Kojima,1978)[14]。对发展中国家的OFDI 有助于本国转移劣势产业与消耗富余产能,并利用本国资源禀赋优势换取交换价值(王桂军和卢潇潇,2019)[15]。同时发展中国家更广阔的市场、良好的基础设施有利于企业实现规模经济与成本优势,进而提升企业利润、合理配置资本(杨先明和王巧然,2018)[16]。

2.逆向技术溢出效应。企业向发达国家的OFDI可以产生逆向技术溢出效益,即OFDI 能够借助逆向技术溢出效应促进投资国的技术创新(Philippe和Laura,2015)[17]。OFDI 可以使跨国企业嵌入东道国R&D 资源和相关产业聚集地,通过技术网络获取东道国的技术;同时,东道国的子公司获得的收益也将增强母公司的实力,并能够给母公司带来前沿性的专利、管理经验和上下游渠道,从而使母公司获得国际R&D 溢出(杜江和宋跃刚,2015)[18]。发展中国家的企业通过OFDI 嵌入全球价值链,利用全球生产创新的联结来提高自身技术能力与获取发展机会(杨锐和刘志彪,2015)[19]。Vahter 和Masso(2006)[20]的实证研究结果显示OFDI 会对投资公司产生显著的技术逆向溢出效应,但不确定OFDI 对其他类型的企业是否也产生外溢效应。Yang 等(2013)[21]、付永萍和马永(2015)[22]的研究结果发现,企业OFDI 行为可以显著地促进公司创新绩效的提高。

3.要素优化配置。OFDI 可以改善资本错配的现象,生产资源通过OFDI 跨越国境进行优化配置,可提高企业投资效率(白俊红和刘宇英,2018)[23]。对于资源型企业,其生产可能受到本国资源的制约,而在开放条件下,资源型企业可以通过OFDI,利用东道国充裕的资源来寻求更好的发展前景(丁志国等,2012)[24]。同时,在开放条件以及激烈的市场竞争机制下,低效率企业将退出市场,其生产要素向高效率企业转移,从而实现资源的优化配置(王文等,2014)[25]。

基于以上机制分析,可以看出OFDI 可提升企业投资效率。结合我国经济发展对能源的巨大需求,同时受制于国内存量相对不足的现状,特提出如下研究假设:

H1:能源OFDI 可以提高能源企业的投资效率;

H2:能源OFDI 的次数越多,企业投资效率越高。

(二)东道国经济风险的调节机制

OFDI 会受到东道国经济风险的影响。王海军和齐兰(2011)[26]通过实证研究,证实了国家经济风险会减弱我国企业的OFDI 效率。李原和汪红驹(2018)[27]对经济风险和我国对“一带一路”国家投资效益的研究表明,经济风险通过市场风险、运营风险以及货币风险等渠道影响外商直接投资的融资渠道以及投资决策的成本收益预估。此外,能源企业的对外投资本身存在投资金额大、回收周期长、短期边际回报低等特点,而且能源企业对外投资往往需要长期持续性投资,投资对象也较为集中(梁莹,2015)[28],所以东道国经济风险对能源OFDI 效率的负面影响可能较大。因此,东道国的经济风险会减弱能源OFDI 对企业投资效率的提升作用,特提出如下研究假设:

H3:东道国经济风险越高,对于能源OFDI 促进企业投资效率的抑制作用越强。

四、模型与数据

(一)企业投资效率的测度

本文借鉴Richardson(2006)[1]模型测度方法,以企业预期投资量与企业实际投资量之间的偏差程度来间接度量企业投资效率。由于模型引入被解释变量的滞后项作为解释变量,因此本文选择动态面板模型测算企业投资效率,企业预期资本投资水平的估计模型如下:

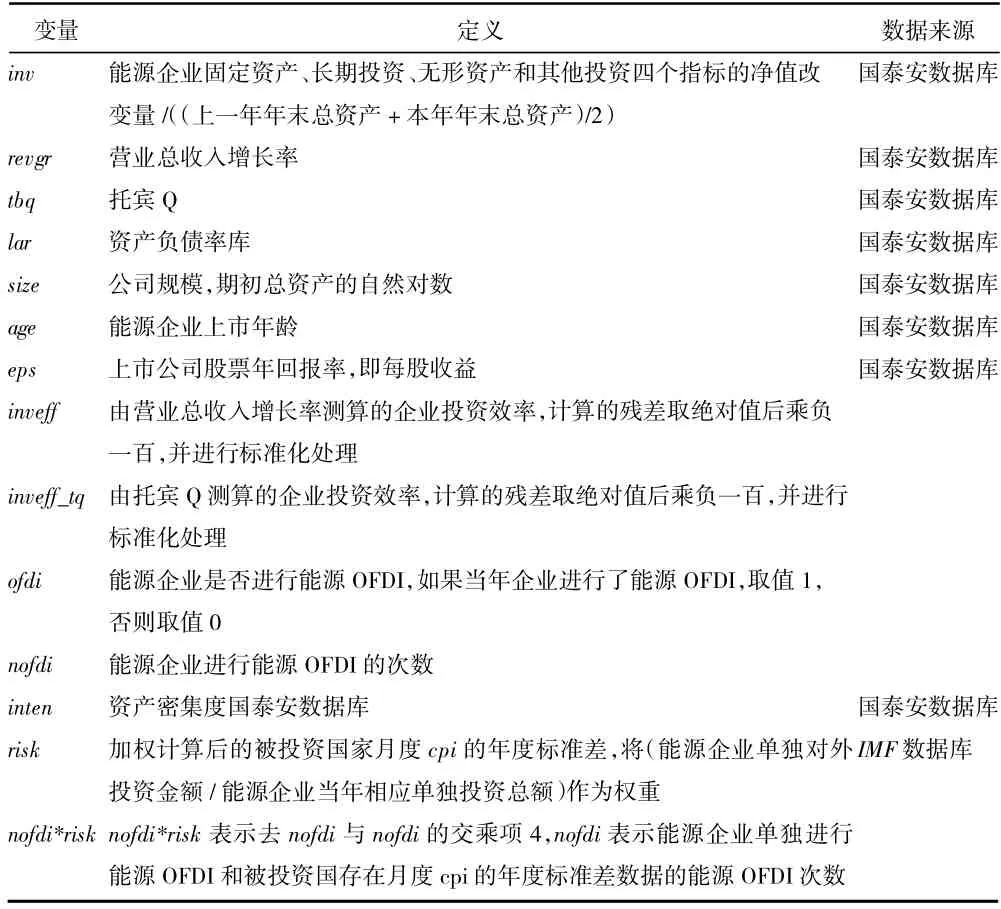

其中,被解释变量是invi,t为企业当年总资产变化除以当年资产平均值,即(本年年末总资产-上一年年末总资产)/((上一年年末总资产+本年年末总资产)/2),其中总资产是固定资产、长期投资、无形资产和其他投资四者的总额;解释变量revgri,t为当期营业总收入增长率,invi,t-1为滞后一期的被解释变量,invi,t-2为滞后两期的被解释变量;controli,t-1为控制变量,采取滞后一期,具体包括企业上市年龄(age)、资产负债率(lar)、企业规模(size)和上市公司股票年回报率(eps,每股收益)。ui表示个体效应,εi.t是扰动项。其中,i 表示企业,t 表示年份。

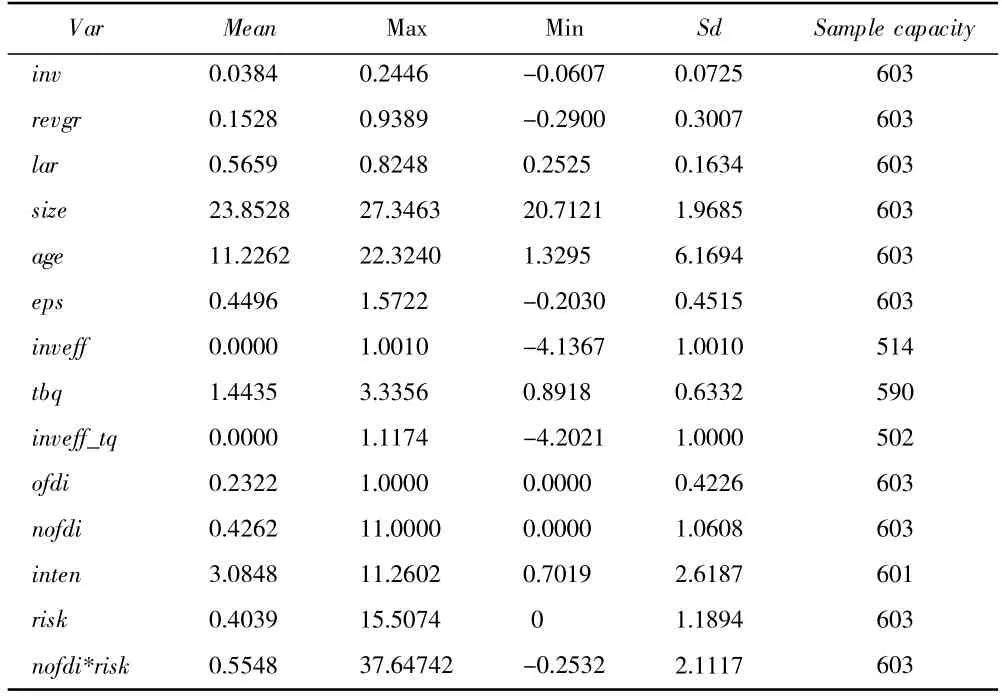

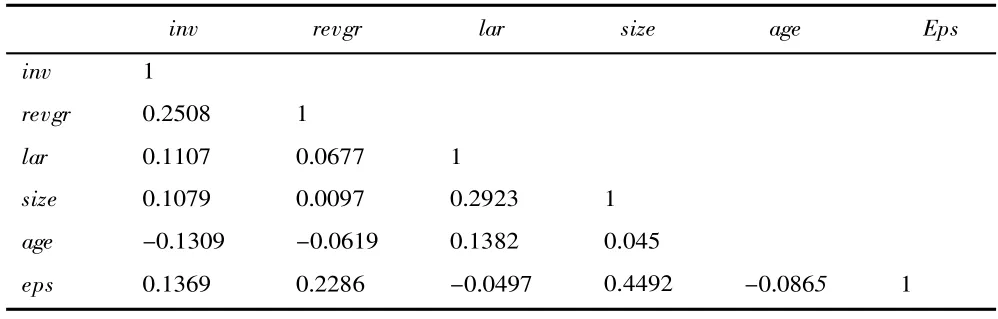

相关变量定义如表1 所示,对样本数据进行5%缩尾处理后,描述性统计如表2 所示①表中inv、revgr、lar、size、age、eps 等变量已进行了5%的缩尾处理。。利用相关数据对式(1)进行回归,用回归方程的残差绝对值测度企业投资效率inveff。回归残差绝对值越大,企业投资效率越低。考虑到残差绝对值的量纲以及与投资效率的负向关系,将残差绝对值乘以负100,并进行标准化处理。

表1 所有变量的定义

表2 所有变量的描述性统计

(二)能源OFDI 对企业投资效率的影响

将一年中企业是否进行能源OFDI 与年度能源OFDI 的次数分别作为企业能源OFDI 行为的代理变量,建立如下模型:

其中,inveffi,t为能源企业的投资效率;式(2)中的ofdii,t-1是企业能源OFDI 的代理变量,采用滞后一期值,即如果在上一年度企业进行了能源OFDI,则取值为1,否则取值为0;式(3)中的nofdii,t-1为滞后一期企业进行能源OFDI 的次数。ui为个体效应,ut为时间效应。i 表示企业,t 表示年份。

控制变量进行了5%的缩尾处理,采取滞后一期。控制变量主要包括上市年龄(age)、公司规模(size)、营业总收入增长率(revgr)、资本密集度(inten)。

各变量定义以及描述性统计结果(见表1、表2)。

(三)样本与数据

本文选取在2005—2020 年期间进行能源海外投资的46 家上市能源企业,能源OFDI 数据来源于中国全球投资追踪数据库①数据来源:http://www.aei.org/china-global-investment-tracker/.,相关的企业数据来源于国泰安数据库(CSMAR)。关于能源上市企业的定义,参考相关文献(杨先明和王巧然,2018)[16],本文选择主营业务范围涉及能源行业的上市企业作为研究对象。首先,筛选存在能源OFID 行为的能源上市企业,从国泰安数据库得到相关的财务数据,得到累计观测样本603 条。然后,基于企业年度财务数据,采用动态面板模型测算企业投资效率。接着,利用已有数据整理,获得每年企业是否发生能源OFDI 以及进行能源OFDI 的次数,作为企业进行能源OFDI 的度量指标。

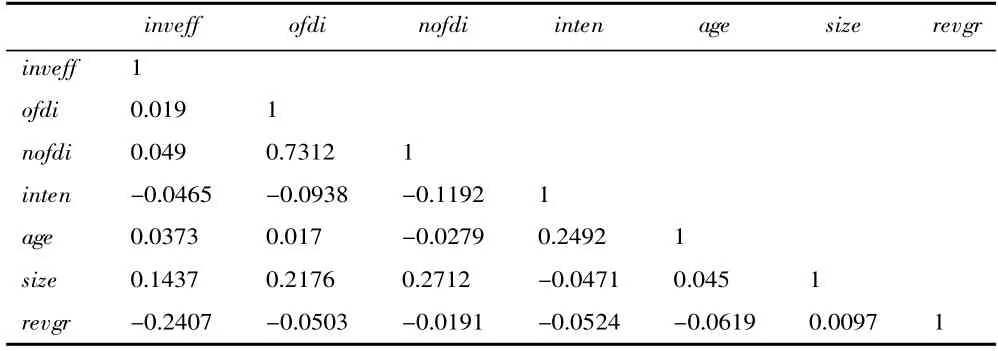

模型(1)、模型(2)和模型(3)中涉及变量的相关系数如表3 所示。

表3 投资效率测度模型的变量相关系数

表4 能源OFDI 行为对能源企业投资效率影响模型的变量相关系数

五、能源OFDI 与投资效率的实证分析

(一)企业投资效率分析

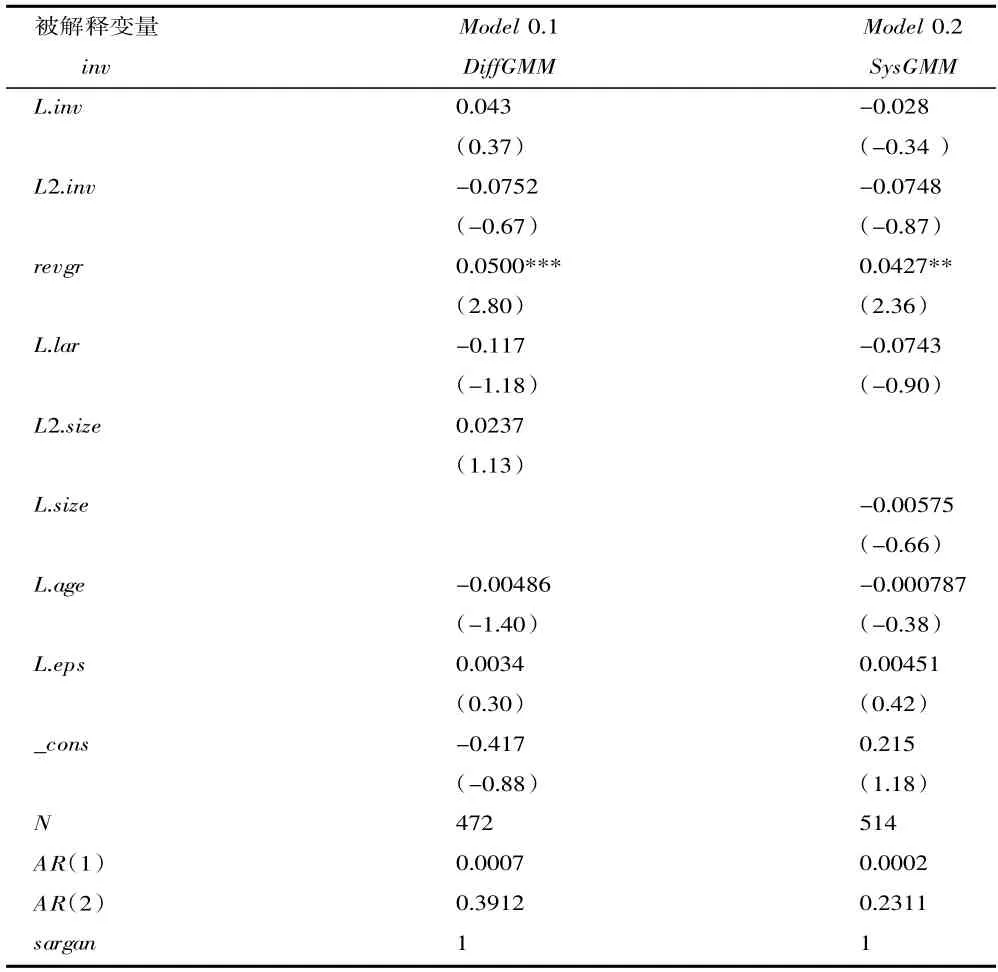

根据式(1)测度企业投资效率,由于解释变量中包括被解释变量的滞后期,所以选取动态面板模型,分别使用差分GMM 模型和系统GMM 模型进行检验和比较。

差分GMM 模型能够进行一致估计的前提是,扰动项{εi,t}的差分虽然存在一阶自相关,但不存在二阶或者更高阶相关。

差分GMM 如表5 中的Model1.1 所示,分析结果表明扰动项{εi,t}的差分存在一阶自相关,但不存在二阶自相关。过度识别检验通过,差分GMM 模型有效。类似地,系统GMM 模型也有效。

表5 测度企业投资效率模型

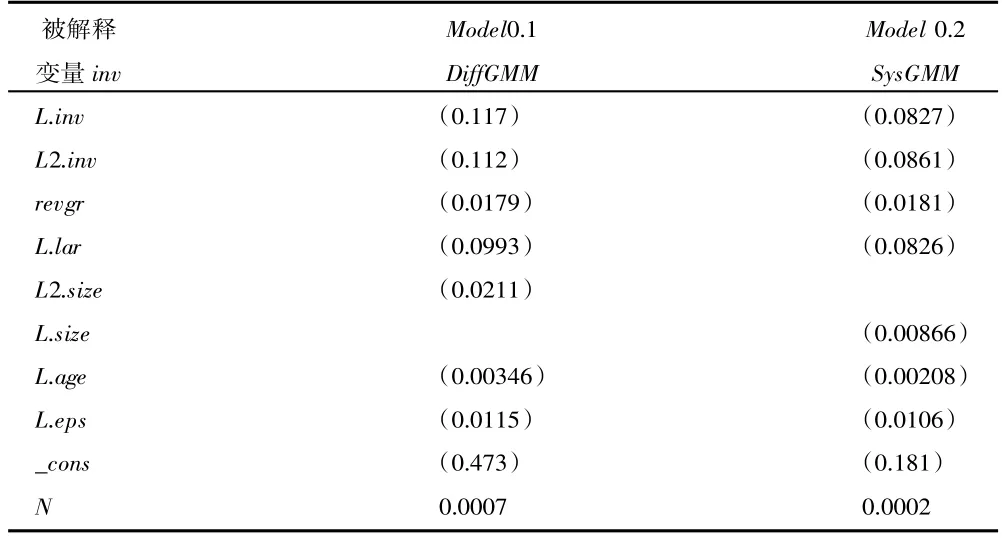

通过表5 以及表6 的比较可知,系统GMM 系数的估计值与差分GMM 接近,由于系统GMM 模型的标准误更小(表6 括号内数值是标准误),所以选择使用系统GMM 模型来估计能源企业的投资效率。考虑到残差绝对值与投资效率的负向关系以及量纲问题,将残差绝对值取负数,并乘以100,然后进行标准化处理,处理后的值用来测度能源企业投资效率inveff。

表6 投资效率模型的标准误

(二)能源OFDI 对企业投资效率的影响分析

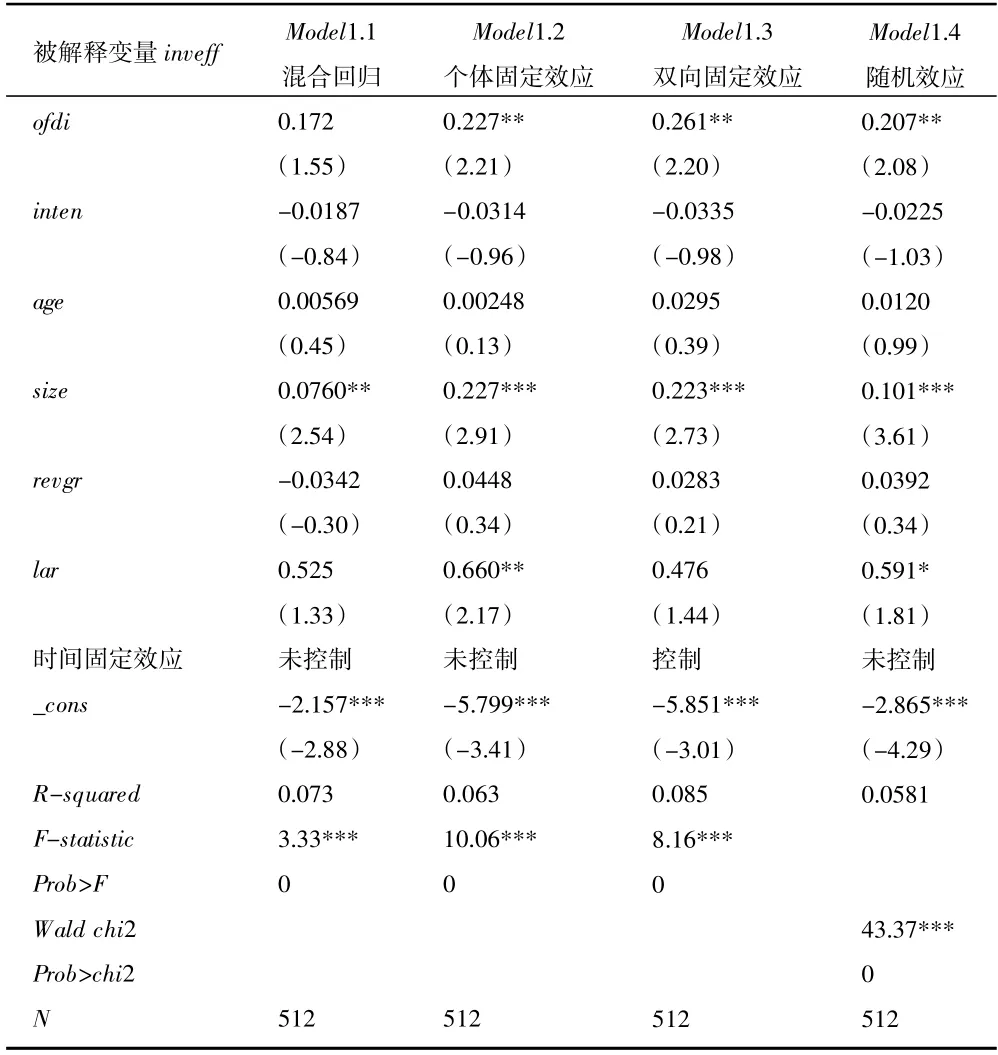

1.能源OFDI 对企业投资效率的影响(假设1)。表7 分别给出混合回归、个体固定效应、双向固定效应和随机效应模型的实证结果。被解释变量为当期企业投资效率(inveffi,t);解释变量ofdii,t-1表示企业是否进行能源OFDI(虚拟变量,有则取1,无则取0),并取滞后一期的值。异方差检验显示,存在组间异方差。组间检验显示无一阶自相关。个体效应检验结果拒绝不存在个体效应的原假设,所以相比于混合回归,选择固定效应模型。随机效应检验结果表明,应选择“固定效应”模型。

表7 能源OFDI 对企业投资效率的影响

从实证结果看,除混合回归模型外,解释变量ofdi 的系数为正,且在5%的水平上显著。可见进行能源OFDI 对企业的投资效率具有正向作用。控制变量中,企业规模size 的系数在1%的水平上显著为正,说明能源企业规模的扩大对其投资效率存在显著的促进作用,可见能源行业存在规模经济,企业规模的扩大可以降低投资成本以及提升生产要素的使用效率,从而提升企业投资效率。

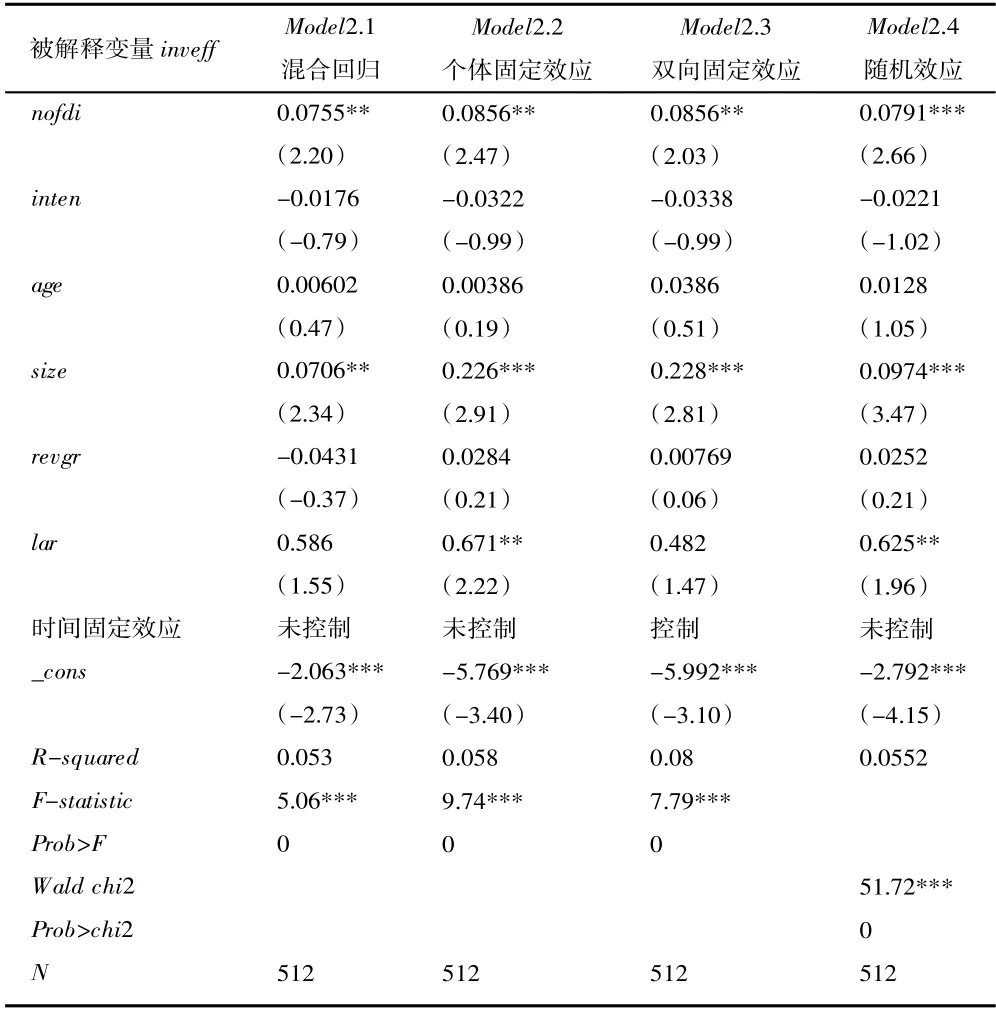

2.能源OFDI 次数对企业投资效率的影响(假设2)。表8 给出了相关的实证结果。与表7 相比,解释变量nofdii,t-1是能源OFDI 年度投资次数,取滞后一期值,其他变量相同。检验结果显示,应选择个体固定效应模型。

表8 能源OFDI 次数对企业投资效率的影响

解释变量nofdi 的系数显著为正,表明能源OFDI次数的增加对企业投资效率具有促进作用。可能原因是:第一,随着能源OFDI 次数的增加,以寻求资源为目的的企业在自然资源丰裕的国家配置要素,从而提升企业资本配置效率(丁志国等,2012)[24];第二,能源企业通过将我国一些劳动密集型的传统能源产业转移至成本相对低的被投资国,可以降低企业成本;第三,目前而言,能源行业需要长期投入大量的资金,但我国能源企业资金利用效率低(梁莹,2015)[28],所以能源企业可以借助投资对象多元化来降低资金过于集中的风险;第四,我国能源企业对外投资经验不足(梁莹,2015)[28],能源OFDI 次数的增加有利于企业积累投资经验以及拓展海外业务。

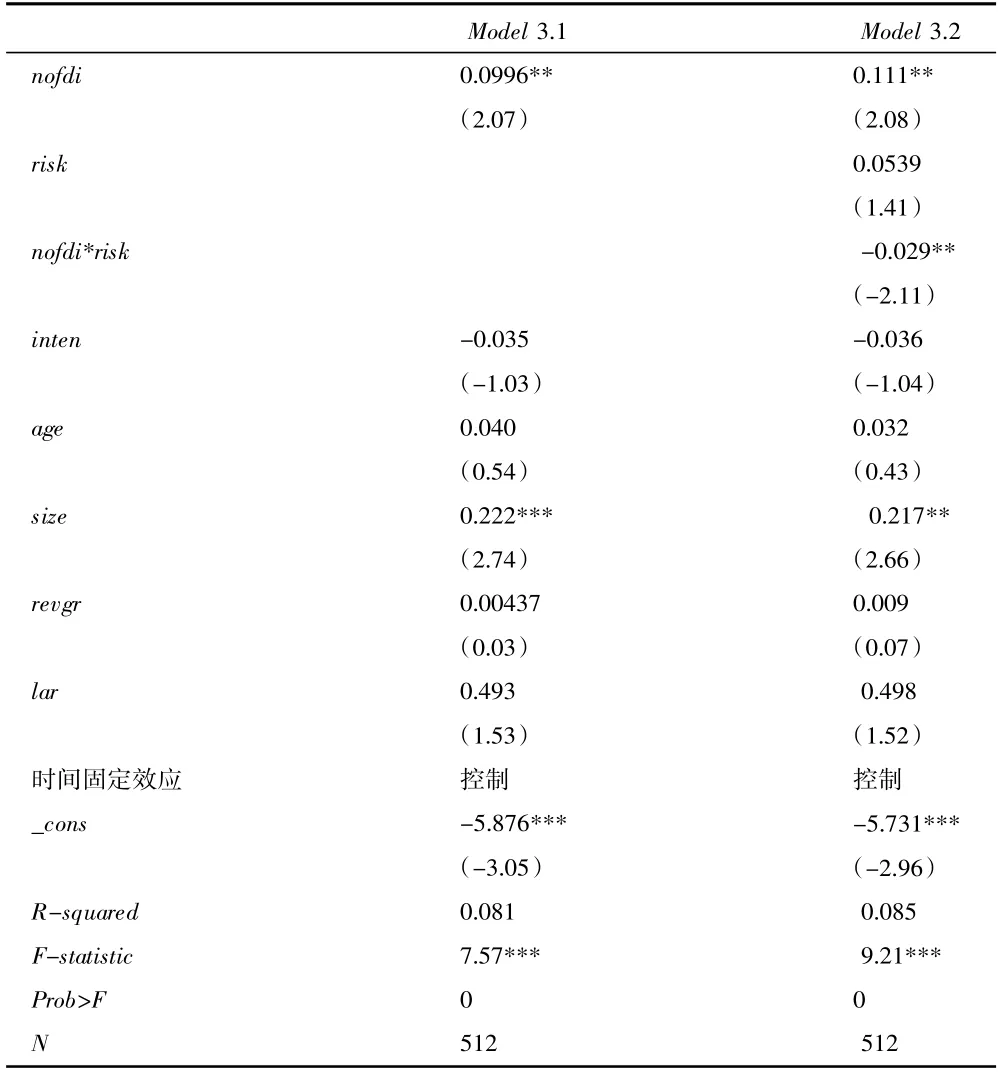

3.东道国经济风险的影响(假设3)。东道国的经济因素会影响能源OFDI 对企业投资效率的作用(假设3)。东道国的经济风险(risk)使用该国消费者物价指数(CPI)的波动率来度量,具体数值由东道国CPI 的月度值计算年度标准差而得①CPI 数据来自IMF,由于澳大利亚的CPI 数据只有季度数据,因此用季度CPI 的年度标准差来测度其经济风险。。

企业一年可能对多个国家进行能源OFDI,此时,以对不同国家的能源OFDI 投资额占当年该企业能源OFDI 总额的比重为权重,计算加权后的经济风险(risk)。

能源企业之间存在共同能源OFDI,但无法获得各企业具体投资金额,所以计算权重时仅统计企业单独能源OFDI。此外,此部分的样本,也去除了企业对经济风险数据缺失的国家的能源OFDI 数据,并重新统计企业单独进行能源OFDI 的次数(nofdi)。同时,在模型中,先对交互项的各变量做了去中心化处理,再加入交互项nofdi*risk,来检验东道国经济风险的调节效应。回归模型如下:

双向固定效应模型回归结果如表9 所示,交乘项nofdi*risk 的系数在时间固定效应模型中为负且在5%的水平上显著,支持假设3。东道国经济风险较高,物价波动频繁,会增加投资风险,降低投资效率。

表9 东道国经济风险的调节效应

(三)稳健性检验

重新采用托宾Q 值测度企业投资效率(inveff_tq)。参考许晨曦等(2020)[3]测算企业投资效率的方法,使用托宾Q 替代营业收入总增长率(revgr)作为解释变量来测度企业投资效率,采用托宾Q 值测算的投资效率替换原来的投资效率,作为被解释变量回归模型进行稳健性检验,个体固定效应模型的回归结果如表10 所示,结论与前文一致。

六、结论与建议

本文基于中国上市能源企业样本,考察能源OFDI 对企业投资效率的影响,同时进一步分析东道国经济因素的调节效应。研究中选取2005—2020 年期间进行能源OFDI 的46 家能源上市企业作为研究对象,首先采用动态面板模型计算企业投资效率,然后建立能源OFDI 和企业投资效率的回归模型来研究能源OFDI 对企业投资效率的影响,并进一步检验东道国经济风险的调节效应。实证研究结果表明:(1)能源OFDI 可以提升企业的投资效率,能源OFDI 次数的增加可以提高企业投资效率;(2)东道国经济风险对能源OFDI 提升企业投资效率有抑制作用。

结合本文实证研究结果,提出以下建议:首先,我国能源企业应当积极拓展海外投资业务、积累投资经验、充分利用东道国优势,来实现企业投资效率提升。再者,我国能源企业在对外投资时,既要考虑投资规模、投资期限以及被投资国的资源禀赋等因素,也要重视东道国经济风险的影响。同时,政府应当鼓励能源企业开展对外投资,加强OFDI 政策扶持力度,解决企业对外投资中面临的资金以及国际风险问题,为企业对外投资保驾护航。

猜你喜欢

节能与环保(2022年7期)2022-11-09

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

小学科学(2020年5期)2020-05-25

仲裁研究(2019年1期)2019-09-25

仲裁研究(2019年2期)2019-09-25

————不可再生能源

家教世界(2019年4期)2019-02-26

暨南学报(哲学社会科学版)(2016年9期)2017-01-15

新高考·高二数学(2014年7期)2014-09-18

中国土地科学(2014年1期)2014-03-01