金融市场化、企业研发投资与现金持有

2022-08-30 08:46陈柏廷

生产力研究 2022年8期

康 立,罗 鸣,陈柏廷

(1.中南财经政法大学 金融学院,湖北 武汉 430073;2.中国人民银行南宁中心支行,广西 南宁 530000;3.中山大学 数学学院,广东 珠海 519082)

一、引言

党的十九大报告提出,深化金融供给侧改革,促进我国科技创新和企业发展。要实现创新,企业需要大量研发投资,而研发投资是一个持续不断的积累过程,平稳的资金来源是保障研发投资顺利实施的重要条件(徐进和吴雪芬,2017)[1]。但研发活动高昂的调整成本和失败风险易使企业陷入资金链断裂的困境(Shin 和Kim,2011;沈剑飞和陈艺丹,2021)[2-3]。同时,研发活动的委托代理和信息不对称问题也会给企业带来外源融资成本,这迫使企业研发更依赖内部资金支持(唐清泉等,2009)[4],从而建立预防性现金持有储备以平滑研发投资。统计数据表明,我国非金融类上市公司现金占总资产的平均比例为19.5%,如此高比例的现金持有致使企业管理和机会成本高企(邢毅和王振山,2018)[5]。

现金作为企业最富流动性的资产,其储备数量由企业财务战略决定,而财务战略又受融资端金融市场的影响。特别在我国,企业因外部融资约束和预防性货币需求,会留存更多现金流作为账面资产(连玉君等,2010)[6]。但近年来我国金融市场化进程加快,缓解了企业面临的融资约束,使其获取外部资金更加便捷(杨兴全和李万利,2016)[7],从而不必过度持有现金。数据显示,2008—2018 年间,我国金融市场化指数从4.86 提升到6.96。非金融类上市公司的研发支出从457.9 亿增长到7 449.7 亿元,平均增幅高达23.3%。同期,现金持有水平从28.6 亿增长到47.4 亿元,平均增幅仅为6.7%。那么,我国企业研发投资与现金持有之间是否存在相互关联?金融市场化的推进能否调节企业现金持有策略?

本文采用多元混合OLS 模型和固定效应面板模型,对我国2008—2018 年3036 家沪深A 股非金融类上市公司的相关数据进行了分析。研究发现,我国企业研发投资显著增加了未来现金持有,但金融供给侧改革的深化改善了企业外部融资环境,金融市场化的推进降低了企业研发投资的现金依赖。进一步分析表明,在我国非国有企业和西部地区公司中,这一削弱作用更加显著。在采用工具变量处理内生性问题和稳健性检验后,结论仍然成立。研究结论表明,丰富金融市场层次、促进金融市场竞争、转变金融调控方式、优化宏观金融生态,可持续推进我国金融市场化进程,并有效助力企业研发创新。

二、文献综述与研究假设

关于研发投资与现金持有的关系,已有文献主要从融资约束和平滑投资的视角展开探讨。基于融资优序理论和权衡理论,不同融资来源间的成本大相径庭。在融资约束下,外源融资成本大于内源融资成本,这会驱使企业管理者做出现金持有的财务决策(Opler 等,1999)[8]。由于存在融资约束,企业内部现金流水平随着投资水平增加而增加,企业会在会计期末储备更多当期现金流,表现出明显的投资-现金流敏感性(Almeida 等,2004)[9],而更多的现金持有量又保证了企业研发活动的延续性,并提高企业的研究开发能力(Brown 和Peterson,2011;He 和Wintoki,2016)[10-11]。此外,研发投资会面临资金链断裂的风险。企业研发需要持续不断的资金投入,一旦停止后续投入,前期投入就沦为沉没成本(陈海声,2006)[12]。因此,有意向进行研发活动的企业在面临外源融资约束时,会保留更多的现金以对冲风险(卢馨等,2013)[13],且融资约束程度越强,研发投资越会刺激企业在未来持有更高的现金水平(邢毅和王振山,2018)[5]。进一步研究表明,企业研发投资拥有储备现金的动机在于现金持有能够平滑投资(Schroth 和Szalay,2010)[14]。特别是研发密集型企业,更加偏好储备现金以保持研发支出相对平稳(Brown 和Petersen,2011)[10]。而且,不管在经济顺周期还是经济逆周期,现金持有的研发平滑作用都非常明显(Pedro,2014)[15]。在我国,具有融资约束的企业有更高的意愿依赖内部现金,以平滑研发投资(韩鹏和唐家海,2012)[16],而非融资约束企业的研发投资则依赖债务融资(过新伟和王曦,2014)[17]。尤其在货币紧缩时期,企业遭遇财务困境,更会使用现金储备来平滑研发投资的顺利进行(杨兴全和李万利,2016)[7],且行业或企业外部融资依赖程度越高,现金持有创新平滑作用越强(张戡等,2019)[18]。沈剑飞和陈艺丹(2021)[3]进一步证实,在我国越是高新技术企业,越存在通过持有内部现金流来平滑研发支出的现象。另外,由于研发投资调整成本昂贵,公司有保持研发平稳来压缩调整成本的强烈动机(郭园园和成力为,2019)[19]。

在我国,实体企业通常面临融资约束、资金波动剧烈等困境,通过股权债券等外源融资渠道来维持研发平滑困难重重。因此,实施储备现金的财务策略成为企业平滑研发投资的首选。企业通过建立预防性现金池,保持一定存量的现金来预防可能出现的研发资金缺口。实施现金储备缓冲管理的企业,在遭遇资金紧缺时,便能够灵活地调整现金与研发资金,保持研发投入处在相对平滑状态,从而控制研发调整成本。由此提出研究假设1:

H1:企业研发投资会增加企业未来现金持有,且研发投资越多,下一期的现金持有水平越高。

企业采取持有现金的财务策略虽能保证研发活动的持续进行,但存在闲置成本高、回报率低,被管理层滥用的风险,这无疑给研发投资企业带来一定的财务限制。金融市场化及其发展水平作为宏观经济层面的重要因素,会对微观企业行为产生重要影响。已有研究表明,金融市场化发展水平低,企业在面对有潜力的研发项目时,将难以从资本市场获得必要的资金支持(Allen 等,2005)[20]。Khurana 等(2006)[21]研究发现,金融发展水平与该国企业的现金—现金流敏感性呈负相关关系。朱红军等(2006)[22]研究证明,金融发展水平的提高会显著降低我国企业的融资约束程度,进而降低企业投资对内部现金流的依赖性。张天顶和邹强(2015)[23]研究发现,金融发展在缓解企业融资约束时存在着追赶效应。金融发展减弱了企业的预防性资金需求,有利于中小企业投资。杨兴全和李万利(2016)[7]研究指出,在我国金融发展水平越低的地区,使用现金平滑创新投入的动机越强,且金融发展能够缩小现金持有创新平滑作用在不同性质企业之间的差距。胡亚峰和冯科(2018)[24]研究表明,金融发展通过缓解公司外部融资约束和减轻代理问题来影响其现金持有行为。金融发展降低了现金流敏感性,抑制了过度投资,并增加了公司现金持有的边际市场价值。李卓和杜善重(2019)[25]研究发现,我国利率市场化和企业现金持有水平显著正相关,尤其在民营高成长性企业中,这种关系更为显著。邓昱雯(2020)[26]研究发现,客户集中度和客户波动率与公司现金持有水平呈正相关。客户关系通过融资约束影响公司现金持有水平。

基于金融抑制与金融深化理论,在我国金融市场化包括丰富金融机构的结构和种类、拓宽金融服务的范围、增强银行信贷的独立性、放宽利率管制等。优化外源融资渠道对于我国企业研发投资的财务战略尤为重要,而外源融资的拓展需要加大金融市场化改革。这是因为金融市场化,一则通过增强金融机构竞争,打破垄断格局,创新金融产品,丰富融资途径,减少企业研发投资对现金的依赖。二则打消投资者对信用风险和代理人问题的顾虑,缓解企业与投资者之间的信息不对称,进而刺激投资者的投资欲望。三则降低金融机构对借款人抵押品价值的要求及利率水平,进而降低融资门槛和融资契约成本,使企业研发更多依赖外源融资。由此提出研究假设2:

H2:我国金融市场化的推进,会削弱企业研发投资对现金持有的依赖性。且金融市场化程度越高,研发投资对未来现金持有的依赖性越低。

三、研究设计

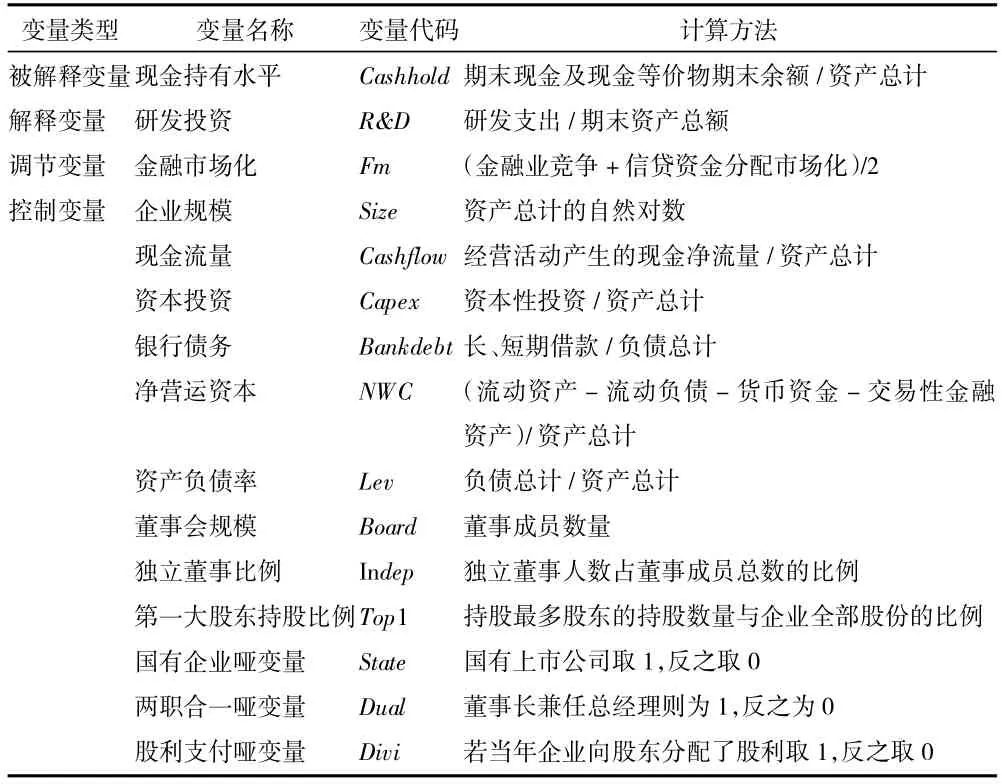

(一)数据来源、样本筛选与变量设计

本文以我国沪深两市2008—2018 年间的全部A 股上市公司为初始研究样本。数据来源于Wind数据库和国泰安数据库。样本数据因研究需要进行如下筛选:(1)剔除金融行业、保险行业的公司;(2)剔除在样本期间未披露研发费用的上市公司;(3)剔除在样本期间存在ST、*ST、暂停上市、退市整理和终止上市情况的公司。最终得到3 036 家上市公司的22 529 个年度观测值。本文对连续变量均进行1%与99%分位上的Winsorize 缩尾处理,以规避异常值对研究结果的干扰。

文中变量的定义与计算方式如表1 所示。本文以现金持有水平为被解释变量,以研发投资为解释变量,以金融市场化为调节变量①本文选用王小鲁等(2019)[27]《中国分省份市场化指数报告(2018)》中的“金融市场化指数”代表金融市场化程度,并用这一指数之下的两个细分维度“金融业竞争”(Fm1)和“信贷资金分配市场化”(Fm2)进行稳健性检验。由于王小鲁等(2019)[27]只报告了2008—2016 年的数据,本文先求出2008—2016 年间这三个指标的平均增长率,再拟合出2017 年和2018 年的数据。。选取的控制变量中,企业规模、股利支付、现金流量、董事会规模、独立董事比例和股权集中度与现金持有水平呈正相关关系;财务杠杆比率、资本支出、净营运资本、国有制性质与现金持有水平呈负相关关系;负债与现金持有水平关系呈U 型关系;两权分离对于公司现金持有量存在影响。

表1 变量定义说明

(二)实证模型

由于运用Hausman 检验得到的P 值为0.000 0,故采用固定效应面板模型。为了验证H1,构建混合OLS模型和固定效应面板模型如式(1)、式(2)所示:

其中,Cashhold 和R&D 分别表示现金持有水平和企业研发投资;Controls 表示前述的控制变量;Fixed effects 表示固定效应,包括个体固定效应和时间固定效应;εi,t表示随机扰动项。模型中的解释变量、调节变量和控制变量均采用取滞后一期数据的方法处理,以避免自变量影响的时滞性。由于面板模型可能存在序列相关与异方差等问题,为保证估计结果的稳健性,在对面板模型进行回归时,通过计算稳健标准误来确定参数的显著性水平。若回归系数β1显著大于零,则假设H1 成立。

为了验证H2,在固定效应面板模型中加入了调节变量Fm 及交互项Fm*R&D,得到式(3):

其中,Fm 为金融市场化,其他变量含义与式(1)、式(2)相同。若β1显著大于零且β3显著小于零,则假设H2 成立。

四、实证结果与分析

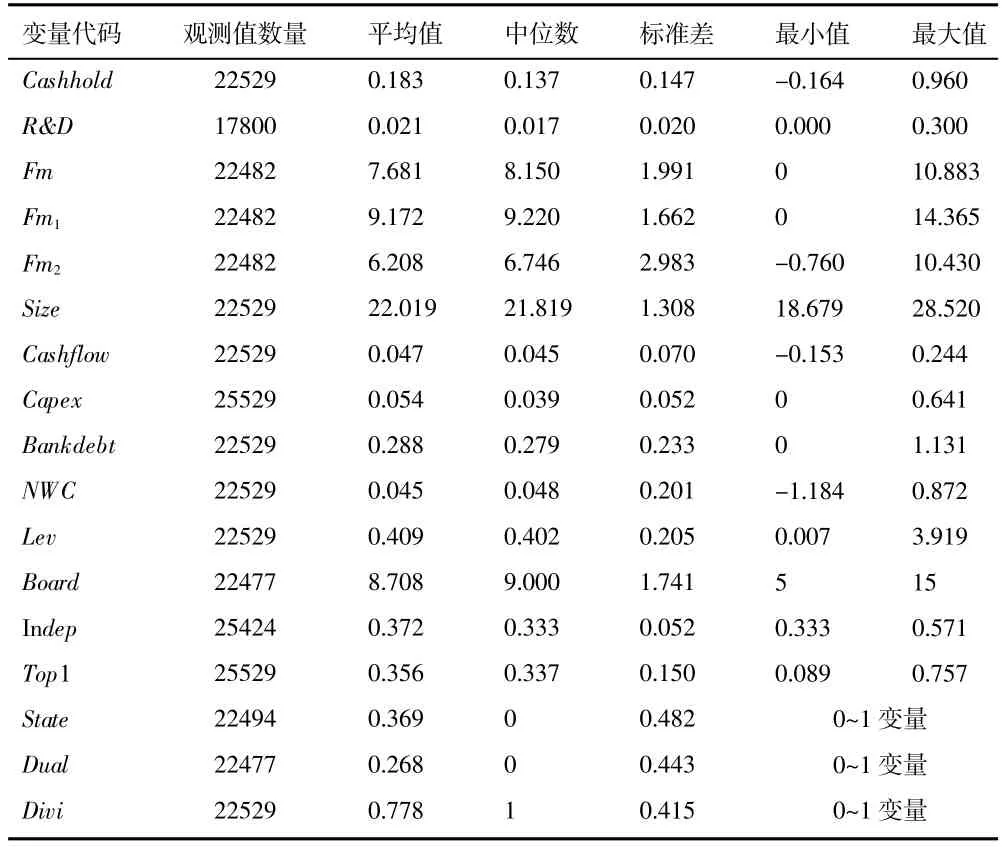

(一)描述性统计

表2 报告了主要变量的描述性统计。其中,样本公司现金持有水平(Cashhold)的均值(中位数)为0.183(0.137),说明样本公司接近20%的账面总资产以现金及现金等价物的形式存在;R&D 衡量企业研发投资水平,其均值(中位数)为0.021(0.017);Size 为企业资产总额的自然对数,用来衡量企业的规模,其均值(中位数)为22.019(21.819);其余变量的描述性统计请参照表2,此处不再赘述。

表2 描述性统计

各变量之间相关性系数的检验结果表明,研发投资与现金持有在1%的置信水平上呈正相关,金融市场化与现金持有在1%的置信水平上呈负相关,与研究假设一致。主要控制变量之间的相关系数基本不超过0.3,可以判断模型中各变量之间不存在严重的多重共线性。由于篇幅所限,在此不再列表。

(二)回归结果与分析

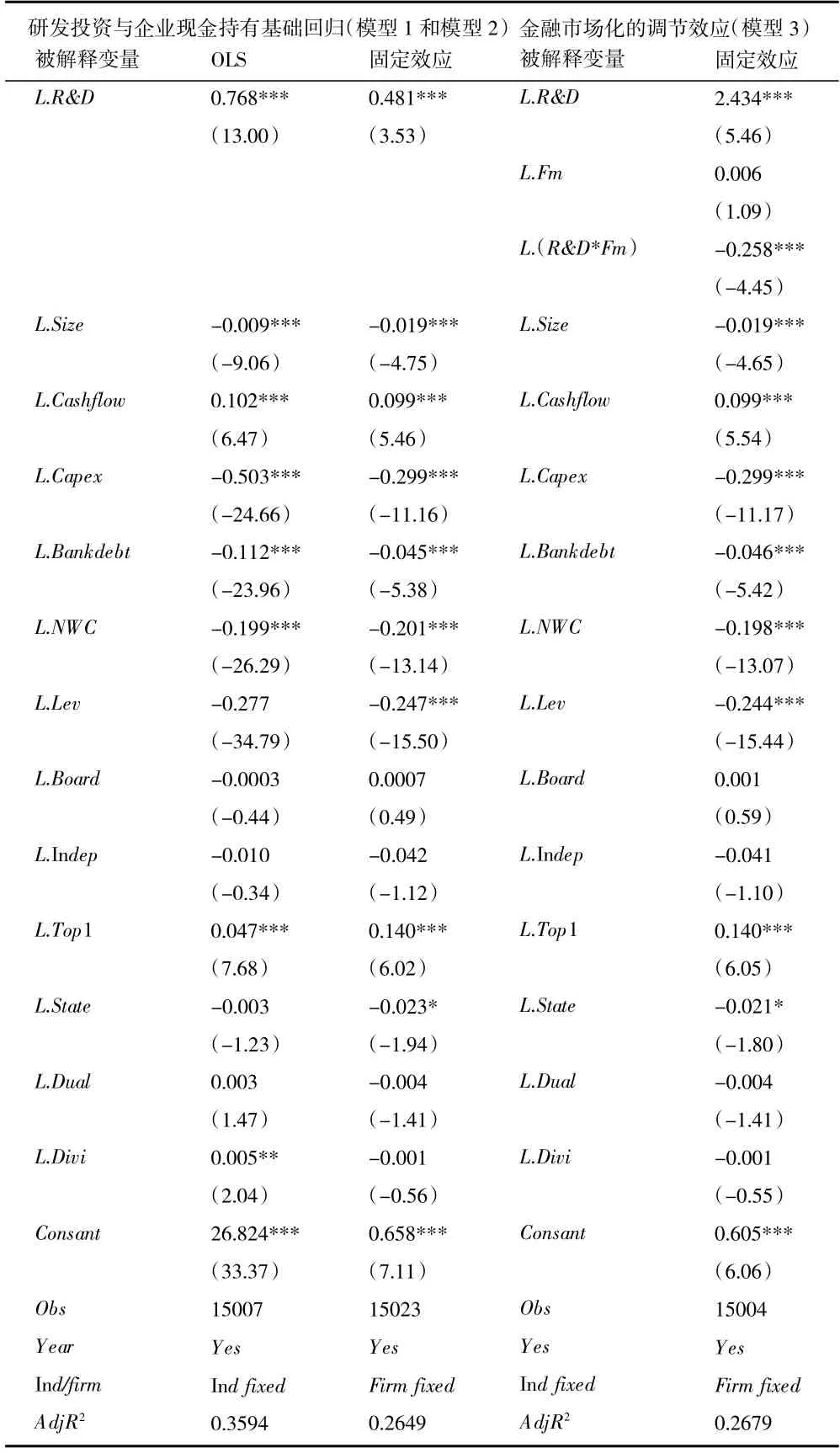

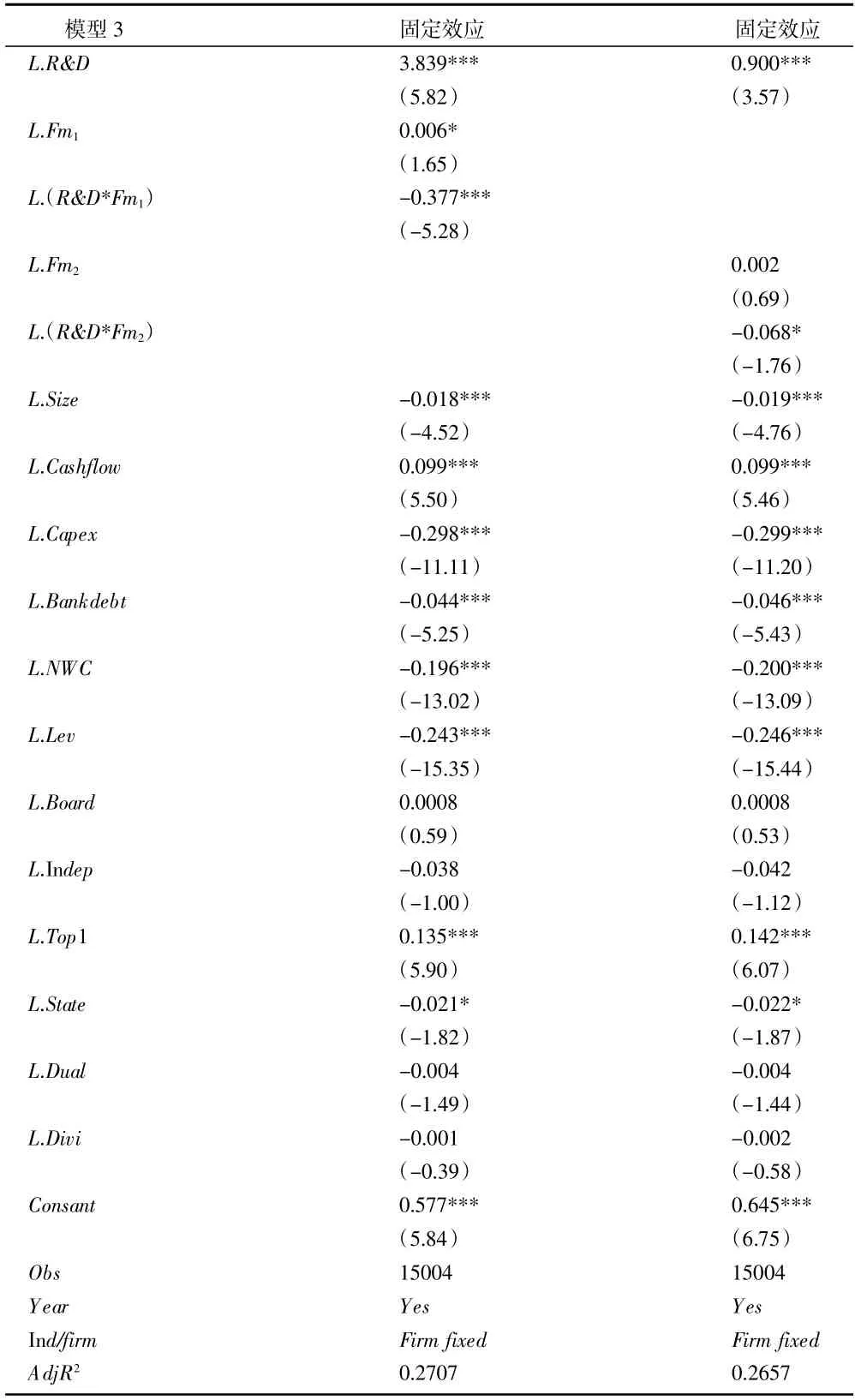

表3 报告了实证模型(1)、模型(2)和模型(3)的回归结果。首先,假设H1 得到验证。回归结果显示,研发投资系数在1%的水平上显著为正。说明企业研发投资越高,下一期的现金持有水平显著升高。其次,为了验证金融市场化对于研发投资现金依赖性的调节作用,将金融市场化和研发投资的交乘项、金融市场化指标加入固定效应模型中进行回归,研发投资系数依然在1%的水平显著为正,同时交乘项的系数在1%的水平下显著为负,说明金融市场化削弱了研发投资的现金依赖性,从而验证了假设H2。在控制变量中,公司规模的系数均在1%的水平下显著为负,说明与大企业相比,小企业常常遭遇“规模歧视”,面临更多融资约束。规模较大的企业更可能进行多元化投资,从而减少陷入财务困境的可能性。现金流的系数均在1%的水平下显著为正,表明现金流增加带来的现金结余可以作为企业现金储备的补充。资本投资的系数均在1%的水平下显著为负,主要因为资本性投资较多的公司,扣除资本投资后其所能支配的现金较少,因此公司内部的现金持有水平较低。银行债务系数均在1%的水平下显著为负,说明相比其他金融机构,银行在评估和监督企业时更有效率。企业通过获得银行信贷,树立了良好形象,从而更易获取其他渠道的资金来源,减少现金持有。净营运资本的系数均在1%的水平下显著为负,这是因为净营运资本作为现金的替代物,可以在企业发生现金短缺时以较低的成本变现,因此净营运资本高的企业倾向于持有更少的现金。第一大股东持股比例的系数均在1%的水平下显著为正,表明大股东以牺牲中小股东的利益为代价,积累大量现金以追求自身利益,因此股东集中度与企业的现金持有量正相关。

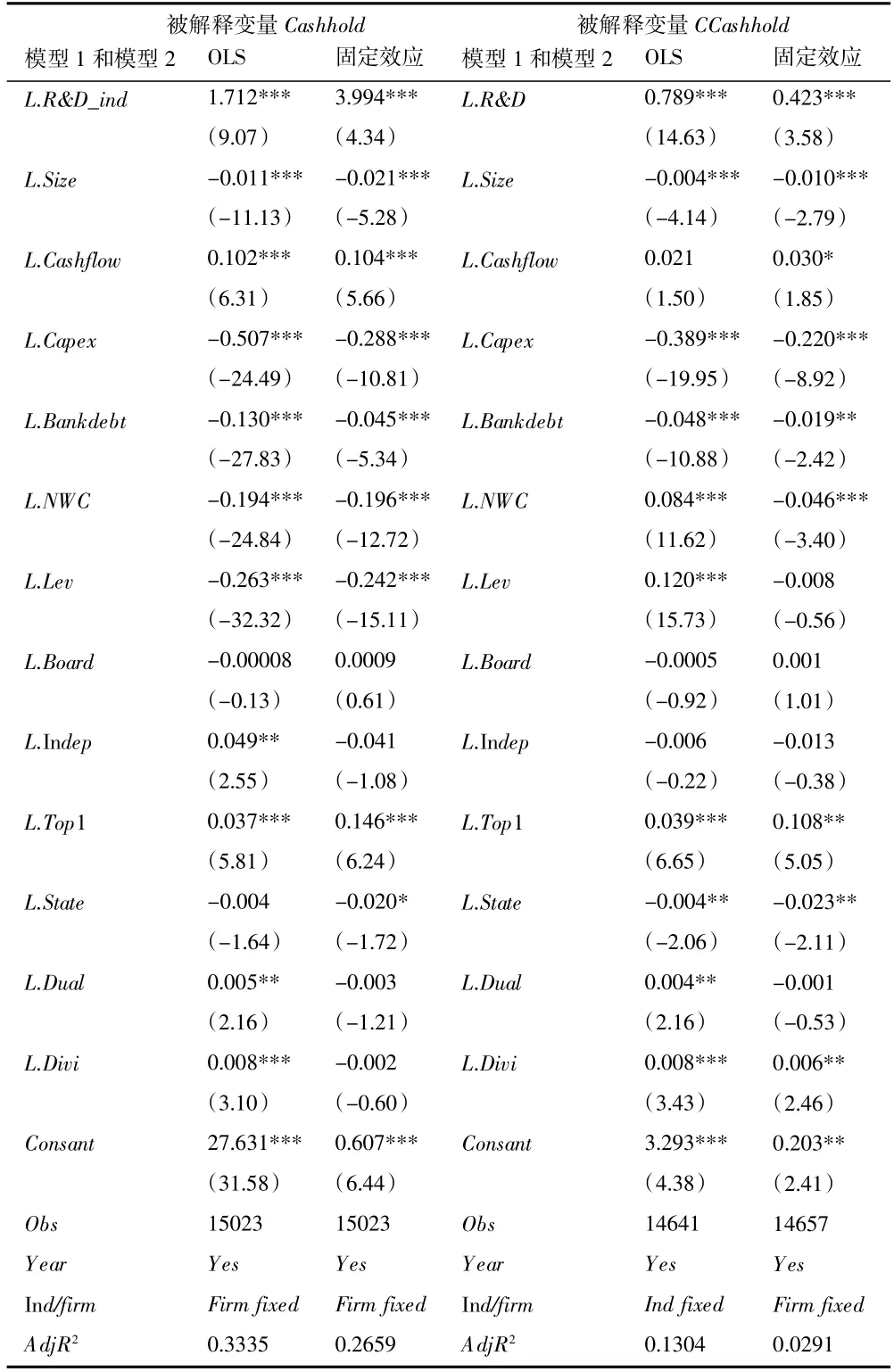

表3 回归估计结果

(三)稳健性检验

研发投资对于现金持有的实证结论可能受到内生性干扰,因为研发投资基于信息不对称和资金风险会增持现金,但企业手中的现金增加之后,也可能加大研发的投资力度。为解决双向因果的内生性问题,选取“同年份同行企业研发投资均值(R&D_ind)”作为研发投资的工具变量。这一工具变量与企业当年研发投资有较高相关性,同时又与企业下一年的现金持有无关。再次回归结果如表4 所示,在多元混合OLS 模型和固定效应面板模型下,同年份同行企业研发投资均值的系数均在1%的水平下显著为正,这与表3 显示的回归结果一致。同时,其他控制变量的符号也大多与基础回归结果的一致,说明基础回归结果的内生性得到了控制。

表4 工具变量回归

①参考国家统计局的区域划分方法:东部地区包括:河北省、山东省、江苏省、上海市、浙江省、福建省、广东省、海南省、北京市和天津市;中部地区包括:山西省、河南省、湖北省、湖南省、江西省和安徽省;其余地区为西部地区。

为检验H1 结论的稳健性,在基础回归之后,用超额现金持有(CCashhold)作为现金持有水平(Cashhold)的工具变量进行回归。检验结果如表4所示,替换因变量之后,企业研发投资的系数,仍然在两个回归结果中以1%的水平显著为正。同时,稳健性回归的其他控制变量的符号也大多与基础回归相同,这说明基础回归较为稳健。

为检验H2 结论的稳健性,使用“金融业的竞争”(Fm1)和“信贷资金分配的市场化”(Fm2)作为金融市场化的工具变量,分别代替金融市场化进行回归。回归结果如表5 所示,两个交乘项的回归系数都显著为负,这说明调节效应确实存在。且金融业的竞争与研发投资的交乘项系数显著性更强、绝对值更高,说明在金融市场化的细分领域中,“金融业竞争”对于基础调节作用贡献更大。这是因为金融业的竞争加强,有利于丰富企业融资渠道、削弱企业融资成本。信贷资金分配的市场化加强,能降低政府对于金融机构信贷决策的干预程度,使金融机构自主性增强,更多地投资于发展前景较好的企业。这说明二者均能削弱企业研发投资的现金依赖性。

表5 金融市场化调节效应稳健性检验

(四)分组检验结果

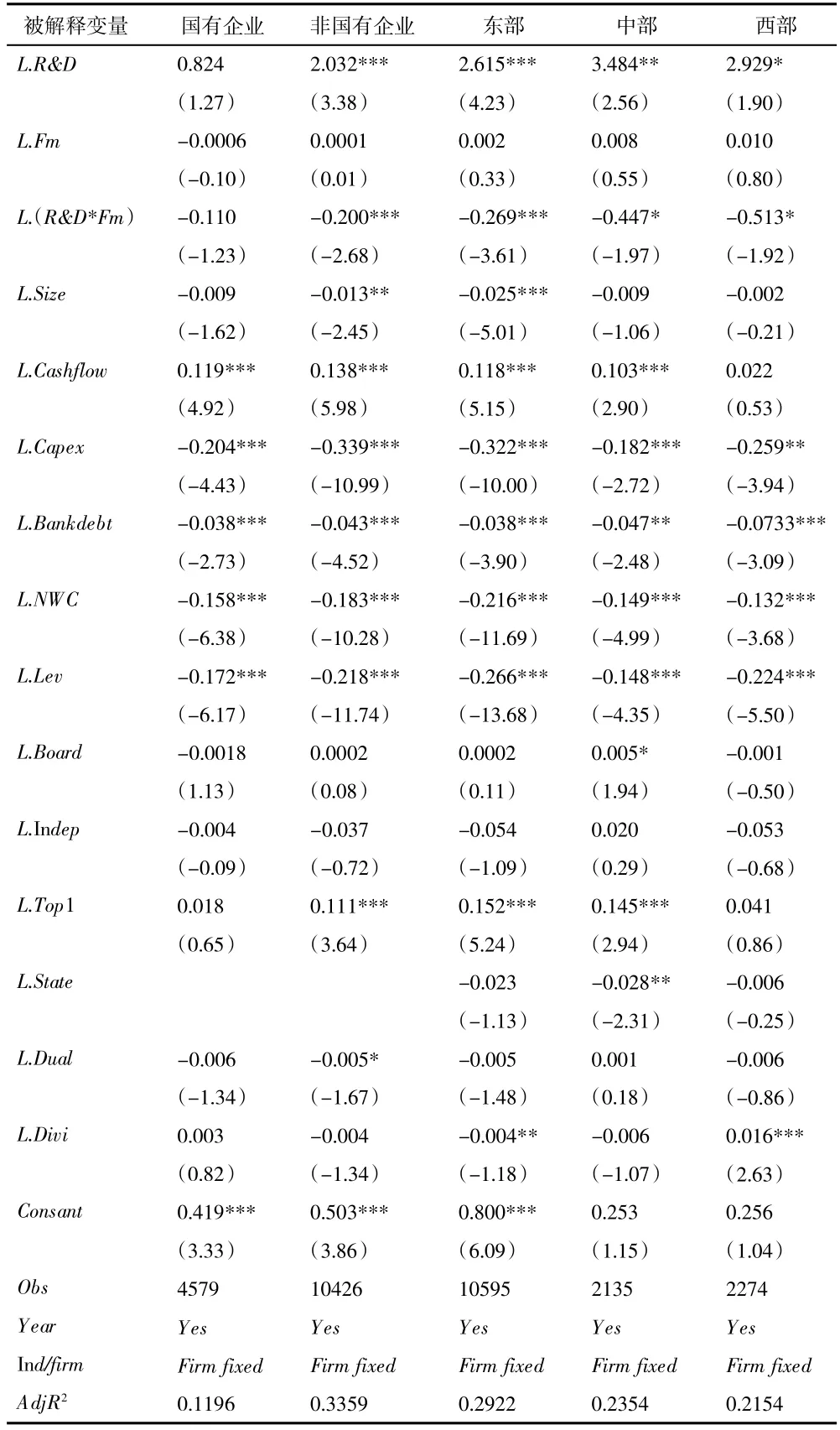

考虑到不同企业所有制中,金融市场化的调节作用可能不同,将企业样本分为国有企业和非国有企业,分别进行固定效应回归,其结果如表6 所示。实证结果显示,非国有企业组中研发投资的回归系数,比国有企业组大且显著,说明非国有企业中研发投资的现金依赖性更强。非国有企业组中交乘项的回归系数,比国有企业中这一系数的绝对值大且显著,说明在非国有企业中,金融市场化的调节作用更为显著。这是因为国有企业一般垄断程度较高、规模较大、关乎地方政府形象、是地方财政收入增加的重要来源,因此会受到信贷融资软约束的保护,资金相对充足。而非国有企业一般规模较小、实力较弱且不在关乎经济发展命脉的支柱产业之内,往往遭受所有者歧视,因此对于融资的需要更为迫切。可见,推进金融市场化对于非国有企业来说是“雪中送炭”,而对国有企业来说,仅仅是“锦上添花”。

表6 分组检验结果

考虑到企业在不同地区中,金融市场化的调节作用可能不同,将企业样本根据注册地址分为东部、中部、西部三组①参考国家统计局的区域划分方法:东部地区包括:河北省、山东省、江苏省、上海市、浙江省、福建省、广东省、海南省、北京市和天津市;中部地区包括:山西省、河南省、湖北省、湖南省、江西省和安徽省;其余地区为西部地区。,分别进行固定效应回归,其结果如表6 所示。实证结果表明,三组回归结果中研发投资的回归系数分别在1%、5%和10%的水平下显著为正,在一定程度上说明了假设H1 结论的稳健性。三组回归结果中交乘项的回归系数均显著,其中西部地区绝对值最大,说明在西部地区的企业中,该调节作用更为明显。调节作用存在地区异质性的原因,主要在于东部地区是全国经济最发达的地区,相应的金融市场也发展得更为健全,进而企业的融资成本较低、融资渠道更加多样化,金融市场服务实体经济的潜力已得到充分挖掘。金融市场化边际作用减弱,因此其交乘项回归系数绝对值最小。而西部地区经济相对落后,金融市场也不够健全,进而融资成本较高、融资渠道单一,金融市场服务实体经济的潜力巨大。

五、结论与建议

本文以我国3036 家沪深A 股上市公司2008—2018年的数据作为样本,实证检验了研发投资与企业现金持有水平的关系,及金融市场化对于研发投资现金依赖性的调节机制。结果表明,研发投资会导致企业下一期现金持有水平的显著增长,但金融市场化的推进会削弱研发投资的现金依赖性,企业现金持有的机会成本与管理成本会明显降低。该调节作用在我国非国有企业和西部地区的企业中更为显著。

基于研究结果,提出如下政策建议。第一,继续完善金融市场,发展多层次资本市场体系。我国目前以银行为主导的间接融资体系缺乏价格信号导向和风险分散功能。因此,政府在优化银行体系的同时,应该拓宽直接融资渠道。这不仅可以分散金融风险、加大资本市场弹性,还可以满足各方融资需求,特别是可以为技术创新型企业提供有力的融资支持,进而提高其研发成功率。第二,适当引入竞争,加大金融机构对民营企业的融资支持,破解“所有制歧视”。政府应适当放宽金融机构准入门槛,积极发展中小金融机构,发挥中小金融机构在技术、管理、创新等方面的优势,促进金融市场供给端良性竞争。同时通过窗口指导等方式,引导大型国有金融机构拓宽客户范围,加大对于民营企业的金融服务力度。第三,转变金融调控方式,由政府直接调控向市场调节转变。改革开放以来,我国金融行业调控一直由政府部门主导,随着金融市场化的不断推进,要进一步推动利率市场化,发挥资金价格在资金配置中的决定性作用。第四,优化金融生态,将金融市场化置于更加宏观的背景下考虑。促进金融市场化要结合政府治理、经济制度、社会文化等多方面进行考虑,这要求人民银行、银保监会等金融部门加大同其他部门的合作力度。

猜你喜欢

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

中国外汇(2019年18期)2019-11-25

草原歌声(2019年3期)2019-10-17

中国石油石化(2019年14期)2019-08-27

创业邦(2018年8期)2018-08-28

视野(2018年16期)2018-08-23

商周刊(2017年23期)2017-11-24

新农业(2017年2期)2017-11-06

创业邦(2016年6期)2016-06-20