财政科技支出、财政分权与经济低碳转型

2022-08-30 08:46欧永发

生产力研究 2022年8期

欧永发

(贵州大学 经济学院,贵州 贵阳 550025)

一、引言

自18 世纪工业革命以来,世界各国在经济快速增长的同时,燃料消耗急剧增加,二氧化碳的等温室气体大量排放,全球气候变暖、冰川融化、海平面升高的气候问题变成全人类需要共同面对的挑战。为应对全球气候变化和能源危机,发展以低排放、低污染、低能耗为特征的低碳经济模式已成为各国经济发展的主要方向。几十年来的发展与改革使得中国经济得到迅速增长,综合国力大幅提升。但长期以来大规模工业生产的“粗放型”经济增长模式,依赖于煤炭、石油等化工能源的大量消耗,导致以二氧化碳为主的温室气体的大量排放,引发环境质量恶化、气候变暖、极端天气频发等问题,给生态气候造成了严峻挑战。中国目前已成为世界碳排放量最多的国家。为体现世界大国的担当,党中央将实现碳达峰、碳中和作为重要发展目标。

经济低碳转型已成为中国经济高质、可持续发展的重要目标和导向。科技创新和技术进步是企业摆脱高能耗、高排放、低收益的高碳经济增长模式,实现低碳经济发展的重要途径。但降低碳排放、提高环境质量具有较强的外部性,仅依靠市场机制难以有效得到解决,因此需要政府发挥作用进行干预。财政科技支出能够通过给予企业政策支持以降低企业技术研发成本和风险来引导企业改进生产技术和清洁技术,同时能有效促进公共科技的基础研究和应用研究从而提升绿色科技领域的科研水平。财政科技支出发挥的作用对经济低碳转型意义重大。1994 年我国实行分税制改革,对中央和地方财权、事权进行再分配,财政分权作为调整中央和地方政府财政权力关系的一种制度安排,对实现财政资源合理配置关系重大,建立合理的财政分权制度能够有效释放制度红利增强政府治理的正向作用,从而优化地区产业结构,降低碳排放,协调好环境治理和经济增长之间的关系,对低碳经济发展影响重大,因此探究财政分权对经济低碳转型的影响具有重大价值。

二、文献综述

已有相关研究主要围绕经济低碳转型水平的测度,以及关于财政科技支出和财政分权对减碳效应、区域创新能力和经济发展的影响这些方面展开。

徐洪波(2017)[1]基于我国降低能源消耗、降低碳排放以及优化产业结构的需求构建了我国低碳经济发展效率的指标体系。刘蓓华和刘爱东(2013)[2]基于“压力—状态—响应”框架模型选取合理的指标,运用主成分分析方法对我国低碳经济发展水平进行测度。刘天森和朱越(2020)[3]年认为经济低碳经济评价指标体系的构建应符合我国当前经济社会发展现状。

雷明和虞晓雯(2013)[4]研究发现财政科技支出与低碳经济全要素生产率正相关。胡丽娜(2020)[5]实证研究财政分权、财政科技支出对区域创新能力的影响,结果表明财政分权和财政科技支出对区域创新能力具有显著的正向效应。史达(2011)[6]认为我国应该优化财政支出结构来推动低碳经济的发展。梁长来(2014)[7]实证分析财政科技支出与经济增长的关系,发现财政科技支出是拉动经济长期增长的原因。李政和刘丰硕(2021)[8]就财政科技支出对城市减排的影响和机制进行分析,发现财政科技支出会通过促进绿色技术创新来抑制城市污染物排放。

在中国财政分权背景下,目前学者对财政分权关于相关方面的政策效应持有不同观点,曲亮等(2015)[9]实证分析了财政分权与CO2减排效率之间的关系,研究表明财政分权与CO2减排效率呈非线性倒“U”型关系,适当的财政分权有利于提高CO2减排效率,而过度的财政分权则会抑制CO2减排效率。董浩然和金荣学(2021)[10]研究发现财政分权短期内会降低绿色经济高质量发展水平,但在长期内会逆转为促进效应。李斌和陈斌(2017)[11]以财政分权为门槛变量,建立面板门槛模型,分析环境规制、财政分权与经济低碳转型之间的关系,研究发现适度的财政分权能够增加环境规制对经济低碳转型的推动作用,而当财政分权设定较高跨越门槛值时,环境规制对经济低碳转型的影响效果甚至为负值,因此发现较高的财政分权不利于经济低碳转型。林春(2017)[12]研究表明财政分权能够提高经济增长质量,但促进效应会因地区的不同而存在着差异。梁向东等(2021)[13]研究发现财政分权与技术创新的关联效应能够提高环境质量,但在不同地区促进效果存在差异。江红莉和蒋鹏程(2019)[14]实证研究财政分权与经济增长质量的关系,结果发展财政分权通过抑制技术创新进而抑制经济增长质量的提升。李艳红(2020)[15]通过STIRPAT 模型利用省级面板数据分析财政分权对碳排放的影响,结果表明地方政府财政分权度的提高会降低具有环境正外部性的公共产品的提供而不利于减少碳排放量。张倩和邓明(2017)[16]研究发现财政收入分权与经济增长质量呈负相关关系,财政支出分权与经济增长质量呈倒“U”型关系。

目前学者关于财政科技支出以及财政分权对经济低碳转型影响的研究薄弱,经济低碳转型是经济高质量发展的应有之义,是时代发展的需要。财政科技支出是地方政府推动低碳经济发展的重要手段,财政分权反映了地方政府在中国财政分权背景下的财政自主权和承担支出责任的程度,两者都对经济低碳转型产生重要影响,文章将两者纳入同一框架下研究,能够更好地为优化地方政府财政支出结构,完善我国财政分权体系,建立责权清晰、财力协调的中央与地方财政关系提供科学依据和政策建议。

三、理论机制分析和研究假设

经济低碳转型对于整个社会和环境来说属于公共物品,根据公共物品理论,经济低碳转型具有较强的外部性,如果光依靠市场机制无法得到有效的解决,经济低碳转型也无法得到理想的效果。由于企业的目标是追求利益最大化,大多数企业不会独自去承担较大的成本和较高的风险去减少企业能源消耗和温室气体排放,低碳绿色的经济增长模式很难实现。因此政府的作用就显得尤为重要,财政科技支出是政府解决市场失灵,促进企业绿色技术进步,改善生态环境,推动经济低碳转型的重要手段。财政科技支出能够有效推动公共科学技术的发展,增强绿色科技领域科研基础建设,以及通过给予企业财政资金扶持等方式来激励企业改进生产技术和支持清洁能源产业的发展。根据财政分权理论,地方政府财政分权程度越高,政府的财政资金自主分配权力就越高,财政支出分权指标更多体现在地方政府财政与中央政府事权的分配关系上,更符合本文的研究目的,因此采用财政支出分权作为财政分权指标。相对于中央政府而言,地方政府对当地的资源禀赋特征、企业发展状况和环境质量更加了解。地方政府能够更好地因地制宜,实现资源的合理配置,根据当地经济和环境的特点,实施生态保护与经济发展相互促进的财政政策,因此适当的财政分权程度将会促进当地经济低碳转型。但如果财政分权程度过高,中央政府对地方政府行为的管控下降,地方政府将会为了当地经济增长而牺牲生态环境,对企业的碳排放、污染物排放的管制放松,导致“逐底竞争”和“搭便车”等负面行为,倡导的绿色经济发展政策无法在当地得到有效实施,进而不利于当地低碳经济的发展。然后根据理论分析提出以下研究假设:

假设1:财政科技支出能够显著提高经济低碳转型水平;

假设2:财政分权与经济低碳转型水平之间存在倒“U”型关系。

四、经济低碳转型测度与分析

(一)经济低碳转型的测度

本文选取了中国30 个省市自治区(除港澳台,西藏地区)的数据。数据来源于《中国统计年鉴》《中国能源统计年鉴》和各省市统计年鉴,因目前《中国能源统计年鉴2021》尚未公布,无法获取2020 年数据,故选用2008—2019 年数据。方法使用熵值法进行测度。其中,排放量的计算参考李艳芹和李宗尧(2021)[17]的方法,以IPCC 所给出的相关能源二氧化碳排放系数为依据,选取原煤、焦炭、汽油、煤油、柴油、燃料油、天然气7 类能源。CO2排放量根据能源消耗量进行计算。具体公式为:

其中,TCO2为二氧化碳排放总量,i 为第i 种能源,E 为该能源的消耗量,NCV 为该能源的平均低位发热量,CEF 为该能源的二氧化碳排放系数。

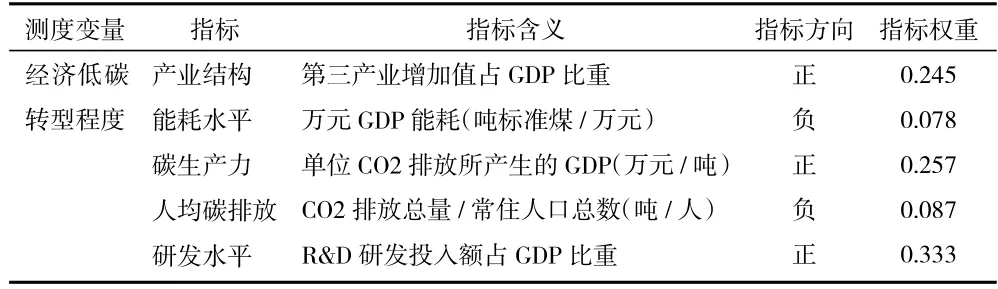

熵值法测度指标的选取结合参考李斌和陈斌(2017)[11]、梁刚(2021)[18]的研究,选取了5 个具有代表性的指标,分别为产业结构、能耗水平、碳生产力、人均碳排放和研发水平。产业结构反映了地区经济发展方式和各产业构成的合理性,产业结构用第三产业增加值占GDP 比重来表示,第三产业增加值占比越高,经济增长模式越先进,越符合低碳转型的需求。能耗水平体现为单位GDP 产出所需要的能源的消耗数量,传统的“粗放型”经济增长方式依赖于大量的能源的消耗,产生大量的CO2等温室气体,而经济低碳转型程度越高,能耗水平就越低。碳生产力用单位CO2排放所产生的GDP 来表示,碳生产力越高,越能体现低碳经济发展水平。人均碳排放量的高低体现了当地区环境治理水平和经济发展质量,用CO2排放总量与常住人口总数的比值来表示。研发水平用当地社会整体R&D 研发投入额占GDP 比重来表示,研发水平越高能体现当地实现经济增长与环境保护协调发展的努力程度,能够体现当地经济低碳转型水平。表1 给出用熵值法测度的客观赋值的各指标的含义及权重值。表2 为熵值法测量得出的各地区经济低碳转型程度的结果。

表1 经济低碳转型程度的测量指标体系及权重

(二)经济低碳转型分析

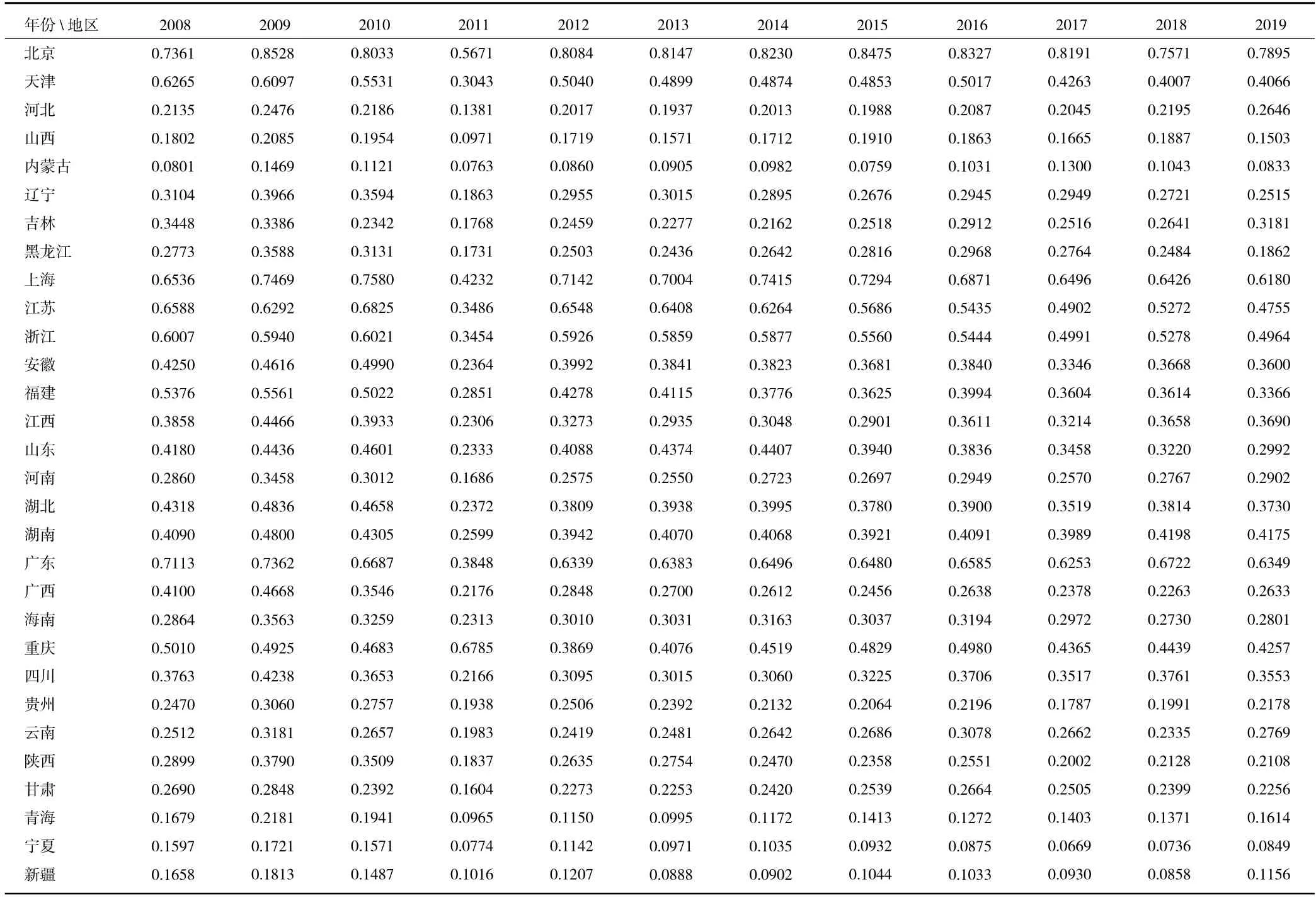

本文基于熵值法对各地区低碳经济转型程度进行了测度,如表2 所示。纵向来看,2008—2019年,全国大部分地区的经济低碳经济转型程度呈波动趋势,但波动并不是很大,都在一定的区间内变化,并没有呈明显的上升趋势,且低碳经济转型的极值并没有减弱,地区之间的差异仍然明显。主要是因为近年来中国经济一直以高速度增长,在一定程度上以牺牲环境为代价,消耗了大量的石油、煤炭等化石能源,碳排放量也急剧增加,国家推行的节能减排、可持续发展、绿色发展的战略和任务仍然有很长的路要走。横向来看,东西部低碳经济发展差异较大,经济发达的东部明显高于经济欠发达的西部,其原因是因为东部经济发展早,工业化进程处于领先地位,产业结构较为合理,第三产业对GDP 增长的贡献突出,而经济起步较晚的西部经济增长主要依靠大量的能源消耗和要素投入的经济增长模式,造成大量的二氧化碳等温室气体的排放,经济低碳转型依然处于初级阶段。其中,北京,上海和广东地区的经济低碳转型程度常年以来显著高于其他地区。和均值相比,包括北京、河北、吉林、江西、河南、湖南、四川、云南、青海地区的低碳转型程度在2019年出现一定程度上的提高。

表2 经济低碳转型程度

五、实证分析

(一)模型设定

由于采用熵值法测量的经济低碳转型值位于[0,1],具有截断性特征,故构建面板Tobit 模型进行实证。面板Tobit 模型为:

其中i 表示省份,t 表示年份,ctr表示经济低碳转型程度,sce 表示财政科技支出,fd 表示财政分权程度,fd2表示财政分权程度的平方项,control 为选取的控制变量,β0为常数项,βi为各变量系数,ui为个体效应,着i,t为扰动项。

(二)变量的选取

1.被解释变量。采用熵值法测量的各地区的经济低碳转型程度。

2.核心解释变量。财政科技支出(sce):财政科技支出是政府激励企业技术进步,改进生产方式以及支持清洁能源产业发展的重要手段。绝对量指标具有一定的局限性,本文采用财政科技支出的相对指标,参考车德欣等(2021)[19]的研究,用财政科技支出规模占GDP 的比重来表示。(单位:%)

财政分权程度(fd):财政分权体现为地方政府对财政资金分配的自主性和地方政府承担的支出责任程度。本文选取财政支出分权为指标,参照张倩和邓明(2017)[16]、金殿臣等(2020)[20]的做法,采用省级地区一般公共预算财政支出占全国一般公共预算财政支出的比值来衡量各省的财政分权程度。(单位:%)

3.控制变量。对外开放水平(trado):反映了对外开放的程度。对外贸易通过产生污染天堂效应或技术溢出效应来影响经济低碳转型的情况,本文采用地区货物进出口贸易总额占GDP 比重来表示。(单位:%)

金融发展水平(fin):金融发展水平体现了地区金融机构对于资本要素的配置效率,进而影响地区经济的低碳转型。参考唐琳等(2020)[21]的方法,用金融机构年末存贷款余额占GDP 比重来表示。(单位:%)

工业化水平(ind):工业化水平的提高会带来经济增长和技术进步,但同样带来污染物排放加剧,生态环境遭到破坏等问题,工业化水平对低碳经济的发展影响重大,本文用第二产业产值占GDP 比重来表示。(单位:%)

城镇化率(urd):城镇化带来的区域劳动人口的流动、产业结构的调整和基础设施投入,对经济低碳转型影响重大。本文用城镇人口占该省份常住总人口比例来衡量城镇化率。(单位:%)

(数据来源于《中国统计年鉴》和各省市《统计年鉴》)。

(三)实证结果

首先通过因子独立性检验,发现变量的方差膨胀系数VIF 均小于5,因此可以判断不存在多重共线性问题。面板固定效应Tobit 模型的参数估计是有偏的,因此运用面板随机效应Tobit 模型进行实证,得到如下结果。

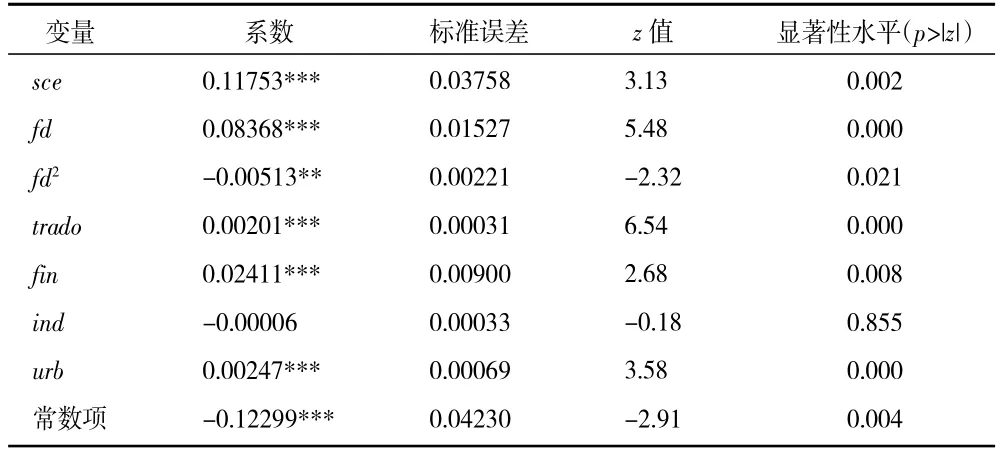

如表3 所示,在核心解释变量中,财政科技支出与经济低碳转型显著正相关,与假设1 相一致,财政科技支出能够给予科研机构资金、人才等资源,积极推动我国在低碳绿色领域的科研发展。同时财政科技支出是驱动企业技术创新活动的重要因素,政府通过专项资金支持等政策激励企业发展低碳技术、绿色技术,使企业经济增长方式由粗放型向集约型转变,提高经济效益,减少碳排放,改善生态环境。同时实证结果显示,财政分权系数显著为正,而财政分权的平方项系数显著为负,说明财政分权程度与地区经济低碳转型存在着明显的倒“U”型关系,验证了假设2,当财政分权程度适当时,地方政府在拥有一定的财政自由度时能够利用信息优势,因地制宜,更好地对财政资金进行分配,增加了环境公共物品的支出效率,以及对当地企业给予恰当财税政策支持以促进高新技术产业的发展,从而利于当地发展低碳经济。但当财政分权程度较高时,财政分权对经济低碳转型的积极作用减弱,当跨域临界点时,财政分权则抑制了当地经济低碳转型,说明过度的财政分权将会导致地方政府因晋升激励制度而一味追求GDP 的增长,将财政支出主要用于经济效益见效快的生产建设方面,降低了环境治理方面的公共物品供给,从而对经济低碳转型产生了负面效果。

表3 面板Tobit 模型回归结果

在控制变量中,对外开放水平与经济低碳转型程度正相关,这主要因为对外贸易带来的技术溢出效应能够提高当地企业的生产技术和低碳技术,有效推动低碳经济的发展。金融发展水平与经济低碳转型显著正相关,金融发展水平越高,资金的配置效率也就越高,对当地高新技术企业的发展以及产业结构的升级起到显著的推动作用,当地的低碳经济发展水平也能得到有效提升。工业化程度与经济低碳转型之间无显著关系,说明工业化过程中带来经济增长和技术进步的同时也存在着能源消耗加剧、CO2排放增加等负面效应,并不能推动低碳经济的发展,优化产业结构已成为我国经济发展必然选择。城镇化系数显著为正,城镇化是社会发展不可避免的过程,城镇化引发的劳动力人口的流动和经济二元结构的变化更好地增加资源的配置效益,优化产业结构,再加上近年来高污染、高排放的化工厂更多地远离城市,城镇化水平的提高能够促进经济低碳转型。

六、结论与政策建议

文章首先利用熵值法测量了中国30 个省市自治区2008—2019 年经济低碳转型程度,结果发现各地区间的经济低碳转型水平差异较大,且大部分省份低碳经济发展水平并没有上升,说明我国经济低碳转型仍然有很大的进步空间,任务依然艰巨。其次就财政科技支出和财政分权对经济低碳转型的影响进行实证研究,实证结果表明财政科技支出对经济低碳转型产生明显的促进作用,而财政分权与经济低碳转型呈非线性倒“U”型关系。在控制变量中,对外开放水平、金融发展水平与城镇化率对经济低碳转型具有正向影响。最后根据上述研究提出了如下建议:

第一,优化财政支出结构,增加财政科技支出的比重,提高财政资金的利用效率,激励和支持企业进行技术研发和创新,大力推动清洁能源产业的发展,促进经济低碳绿色转型。

第二,完善我国的财政分权制度,改革进一步深化,使财政分权制度能够更好地为地方政府发展绿色低碳经济注入体制动力。促进地方政府事权财权相匹配,明确责任划分,加强政府官员对经济低碳转型方面的责任和担当,提高资源的利用效率,建立健全的发展绿色低碳经济的晋升考核机制,确立正确的目标导向,贯彻实施党中央提倡的绿色发展、可持续发展战略。

第三,利用市场机制推动经济低碳转型,构建合理有效的碳交易市场,加强社会监督,激发企业调整能源结构、改进生产技术的积极性。

猜你喜欢

当代工人(2022年5期)2022-03-31

中国核电(2021年3期)2021-08-13

航天工业管理(2020年4期)2020-06-16

近代史学刊(2018年2期)2018-11-16

人大建设(2018年5期)2018-08-16

童话世界(2018年13期)2018-05-10

中国市场(2016年44期)2016-05-17

中国卫生(2015年5期)2015-11-08

中国卫生(2015年6期)2015-11-08

人间(2015年21期)2015-03-11