经济型与中档型连锁酒店区位选择比较研究

2022-08-23 11:32安树伟

开发研究 2022年2期

安树伟,卿 枫

(首都经济贸易大学 城市经济与公共管理学院,北京 100070)

我国连锁酒店始于1996年的锦江之星,此后的20多年,连锁酒店业快速发展。截至2019年年底,我国经济型酒店、中档型酒店、高端酒店和豪华酒店所占比重分别为65%、16%、13%和6%,呈现“水滴型”,与欧美国家低端酒店、中端酒店和高端酒店所占比重稳定在3∶5∶2的“橄榄球型”相比,我国中档型连锁酒店仍有较大上升空间,因此对比研究经济型与中档型连锁酒店的区位选择对未来酒店业的健康发展具有重要意义。

一、文献综述

现有的酒店区位研究可概括为区域间、区域内和城市内3类空间尺度,且多着眼于区域间和区域内的研究。区域间的研究评估不同国家或地区对新进入酒店或酒店投资的吸引力,国家或地区的经济外向程度、入境旅游水平和文化亲缘度是区域间研究特有的影响因素[1]。全球范围内的研究对象多是跨国酒店集团,而省级层面的研究主要是外资酒店和高星级酒店在不同省份的扩张情况、空间分布特征和变化规律,并结合入境旅游业发展进行分析[2-3]。区域内的研究是在一个国家或者都市圈内考虑以城市或州为单位的酒店分布,通常以城市的酒店数量或者酒店密度作为被解释变量,以城市的经济发展水平、旅游资源、交通基础设施等作为解释变量进行分析[4-5]。

城市内的研究主要任务是为酒店的选址确定合适的地点,因此研究对象是城市内的单个酒店,分析酒店周围的经济基础、交通设施、地理环境和区位条件等概括适合选址地点的特征。经济型连锁酒店的选址受到交通因素、商业因素和公共服务因素、社会经济基础影响,特别偏好分布于环城高速、旅游景点和商业设施周边[6]。中档型酒店的区位选择受到流动人口规模的影响,同时随着土地价格的增长,呈现显著的离心化趋势,偏好分布于土地价格较低的外围区域[7]。城市内的研究涉及不同类型和规模的城市,既有北京、上海、武汉等综合型城市[8-9],也有以旅游业为主的中小城市[10-11],但多是将城市假设为单中心城市且只研究中心城区或市辖区内的单一等级或单一品牌酒店选址,缺少对分区和不同等级酒店的对比研究。现有文献多着眼于区域间和区域内的酒店和酒店投资选址,且主要是单一等级或单一品牌的选址研究,缺少城市内经济型和中档型连锁酒店区位选择的比较研究。

酒店区位选择问题多用区位理论进行解释,包括中心地理论、最小差异原理及竞租理论等[12]。中心地理论认为服务范围和需求门槛是关键因素,最小差异原理强调集群效应,竞租理论则认为土地利用方式由地租高低决定[13-14]。因此,酒店区位选择研究需要根据区位理论选择区位分析因素,充分考虑区位的交通可达性、经济基础、公共服务和土地价格等。根据《2019中国酒店连锁发展与投资报告》,中国连锁酒店经济型品牌和中档型品牌中规模最大的分别是如家酒店和维也纳酒店。因此,本文选择两类酒店数量均较多的上海市作为目标城市,对比研究经济型连锁酒店和中档连锁酒店区位选择影响因素的差异,容易取得具有典型意义的成果,也有利于拓展区位论的研究范畴。

二、研究对象、数据来源及研究方法

(一)研究对象

本文的研究对象是上海128家如家酒店和84家维也纳酒店①。现有的酒店微观选址研究大多只研究中心城区或市辖区范围,本文把上海市分为中心城区②、除中心城区之外的主城区、郊区3部分,使研究结论更加精确。

(二)数据来源

截至2020年12月31日,上海128家如家酒店和84家维也纳酒店均为正式营业的酒店,结合百度坐标拾取器获得各个样本酒店的地理坐标。通过百度地图POI和百度坐标拾取器获取城市兴趣点(point of interest,POI),包括地铁站、公交站、购物中心和商业街、餐厅、超市、商业楼宇、交通枢纽等。此外,从 OSM(Open Street Map)获取截止日期为2020年6月的上海道路矢量图③。本文获取的地理坐标均通过坐标转换端口统一转换为GCS_WGS_1984坐标系统,上海所在的经度在120°E~126°E之间,位于横轴墨卡托投影的51°N投影带,因此将GCS_WGS_1984地理坐标转换为JGD_2000_UTM_Zone_51°N投影坐标,便于度量酒店与兴趣点的地理位置关系。

用于解释酒店区位的理论主要是中心地理论、最小差异原理以及竞租理论,因此关于酒店选址的研究也都基于以上理论构建评价体系[15]。影响酒店区位选择的因素大致可以分为交通可达性、经济基础、公共服务和区位条件四大类[16-17],还有少数研究引入酒店周边自然环境因素[18]。国外的研究还会增加酒店所在社区的治安问题[19]和社区居民对酒店的接受度[20-21]。

交通可达性一般考虑地铁站、公交站、高速公路口的数量或其与酒店的距离。经济基础主要指商业因素,包括购物中心、商业街、大型超市、餐馆和写字楼的数量或密度。大部分文献的公共服务只考虑了医院和高校。区位条件则描述酒店与城市交通枢纽(机场、火车站、汽车站)和热门景区的位置关系。

学者们对以上指标的衡量方式基本相同:一是酒店与各兴趣点的距离,距离越短则位置越优;二是以酒店为圆心半径500 m或1 000 m内兴趣点的数量,数量越多则位置越优。但是对于酒店的集聚分布有截然不同的观点,大部分学者认为城市的酒店不是随机分布的,通常是高度集中从而获得集聚效应[22],酒店的共同选址不仅刺激了相关产业和服务的发展,还降低了消费者的搜寻成本[23-24]。同时,也有部分学者认为酒店的高度集中导致竞争水平的提高超过了集聚带来的好处,过于集聚的酒店竞争压低了房价,造成利润降低[25],数量增加也会阻碍新酒店的进入,还会增加酒店的运营成本[26-27]。因此,酒店的选址应该避开过于集聚的地区。

现有关于经济型和中档型连锁酒店的影响因素均可概括为交通条件、商业因素、区位条件、公共服务和经营条件,但细化的评价指标存在细微差异,根据现有研究可以构建适合两类酒店对比研究的指标评价体系。

本文将影响酒店选址的因素概括为可达性、商业服务、区位条件、公共服务和经营条件5个一级评价因子,并细分为15个二级评价因子(见表1)。根据人们日常能接受的步行时间为10~15分钟以及市政基础设施的规划,将半径1 000 m作为考量的距离。因此,衡量酒店选址优越性可通过两种方法:一是酒店半径1 000 m内各兴趣点数量,二是酒店与最近兴趣点的直线距离。15个二级评价因子包括现有研究考虑的主要指标外,还加入了酒店半径1 000 m内车行道长度衡量酒店可达性。由于上海维也纳酒店均提供停车服务,考虑附近停车场对酒店选址的影响不大,同时上海的热门景点大多是人文景观与自然景观相结合,特别考虑自然景点对酒店选址会造成指标的重复性。因此,本文不再考虑停车场和自然景点的影响。同质酒店竞争是现有经济型酒店和中档型酒店研究均十分重视的指标,但是不同等级酒店的对比研究中尚未加入该指标,本文将同时考虑经济型、中高端酒店分别对如家酒店和维也纳酒店选址的影响,以完善已有研究的指标体系。

表1 指标评价体系

(三)研究方法

酒店选址研究涉及酒店管理、地理学、经济学、市场营销和城市规划等不同学科,不同背景的学者往往专注于本学科的理论和模型,因此有很多不同的方法,概括来说,可以划分为空间自相关分析、空间统计分析、空间面板数据回归[28-29],还有少数构建动力因子进行Pearson相关性分析,这些方法大多用于区域间或区域内的选址研究[30-31]。近期有学者将熵权法引入酒店微观选址适宜性的研究[6],本文使用熵权法对酒店区位选择进行分析。

将以上15个二级评价因子作为模型评价指标,熵权法不受指标间的相互影响,指标权重越大则对综合评价结果影响越大,从而可以得到影响酒店区位选择的条件。

假设有m个评价对象,n个评价指标,形成评价矩阵:

(1)

式(1)中,i=1,2,…,m;j=1,2,…,n;xij表示第i个评价对象的第j个评价指标的数值。

归一化是将不同量纲的指标同量纲化,若指标是正向指标则选用公式:

(2)

若指标是负向指标则选用公式:

(3)

式(2)和式(3)中,min xj是第j个指标的最小值,max xj是第j个指标的最大值。

计算指标的权重首先要计算第i个评价对象第j个指标的比重:

(4)

再计算第j个指标的信息熵:

(5)

(6)

三、上海如家酒店与维也纳酒店的空间扩张过程及其分布

(一)空间扩张过程

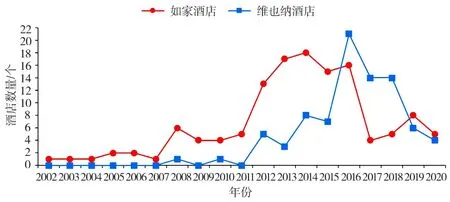

上海如家酒店和维也纳酒店的扩张过程分别与我国经济型和中档型连锁酒店的发展历程相似,2010年之后进入快速扩张阶段,2017年之后扩张速度有所下降(见图1)。

图1 上海如家酒店与维也纳酒店新开业酒店数量对比

1.如家酒店的扩张过程

2002年以来,上海如家酒店的发展经历了4个阶段:(1)萌芽阶段(2002—2007年)。以每年开业一两家连锁店的速度发展,6年间共开业8家店。上海第一家如家酒店位于浦东新区浦建路毗邻锦绣路,凭借其周围完善的商业和旅游配套设施、便利的交通以及良好服务,一举成功。(2)稳步发展阶段(2008—2011年)。2008年12月如家酒店集团成立,2009年5月与携程正式签订融资协议加快扩张,其间,以平均每年5家新店的速度稳步发展,至2011年年底上海共有27家连锁店。(3)飞速发展阶段(2012—2016年)。如家酒店集团通过收购莫泰168、e家快捷酒店、云上四季等酒店,快速提升其市场占有率。其间,以平均每年16家新店的速度占领上海市场,5年间共开业79家新店。(4)缓慢发展阶段(2017年至今)。这一时期上海的如家酒店呈现缓慢发展态势,每年新开业门店约为5家,其中14家为设计更加前卫简约的如家酒店·NEO。

从如家酒店在上海市的区域分布看,如家酒店萌芽阶段、稳定发展阶段的新门店主要布点在中心城区,只有零星几家门店分布在郊区,分别布点在松江美食街附近和浦东新区杨高中路、川沙、浦东机场惠南地铁站附近。飞速发展阶段如家酒店开业79家店,绝大部分门店分布在主城区内,只有几家门店分布在远离中心城区的青浦区、金山区、奉贤区的地铁站和商业中心附近。缓慢发展阶段则主要布点在中心城区和浦东新区。

2.维也纳酒店的扩张过程

上海维也纳酒店的发展经历了3个阶段:(1)萌芽阶段(2008—2011年)。仅在2008年和2010年开业了两家门店,分别位于上海市松江新城区商业中心和浦东新区世博大道的文化商业街,具有良好的商业和交通基础。(2)快速发展阶段(2012—2015年)。维也纳酒店在2010年年底完成第二轮融资后,于2012年推出旗下新品牌——维也纳国际酒店,迎来其快速发展阶段。2012—2015年分别在上海新开业5家、3家、8家和7家门店。(3)快速发展阶段(2016年至今)。2016年,维也纳酒店获得锦江股份战略投资,门店数量呈现出爆炸式增长,2016年新开业21家,2017年和2018年均为14家,但2019—2020年维也纳酒店接连受到名称“崇洋媚外”风波、新冠肺炎疫情和母公司上海锦江集团战略重组的影响,暂时放缓扩张速度,两年内在上海新开业门店数量分别降至6家和4家。

上海维也纳酒店在3个阶段的发展都更加偏好中心城区之外的区域,萌芽阶段仅有的2家门店分别布局在浦东新区和松江区。快速发展阶段分散地布点在除中心城区之外的主城区,飞速发展阶段则更加分散地布点在中心城区之外的区域,甚至偏远的崇明岛也有2家门店。

(二)空间分布特征

1.酒店空间集聚度对比分析

点要素的空间分布分为3种类型:集聚分布、均匀分布和随机分布。均匀分布的点状要素最邻近距离最大,随机分布次之,最小的是集聚分布。因此,可以用最邻近指数反映点要素的空间分布特征,公式如下所示:

(7)

(8)

式(8)中,A为区域面积,n为研究对象数目。

通过计算,上海市两类酒店的最邻近点指数存在较大差异,如家酒店和维也纳酒店的最邻近点指数分别为0.49和0.77,说明如家酒店和维也纳酒店都呈现集聚分布的状态,但是前者更趋于集聚。如家酒店向中心城区集中分布,维也纳酒店向郊区分散分布。

2.酒店在中心城区、除中心城区之外的主城区和郊区的分布

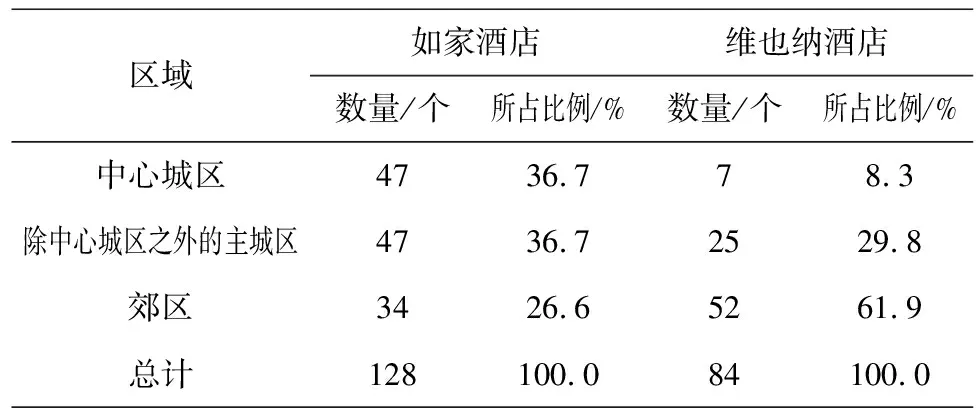

从上海市内的区域分布来看,如家酒店的分布相对均衡,在中心城区和除中心城区之外的主城区有相同数量的门店,共约占总门店数的3/4。而维也纳酒店的分布极不均衡,61.9%的门店分布在郊区,中心城区的门店数仅占8.3%(见表2)。

上海如家酒店的分布更加集聚在主城区内,而维也纳酒店的分布呈现分散状。现如今,经济型酒店已经完成市场分割,如家酒店作为市场份额最大的经济型酒店品牌,不需要通过布局零星的点状商业中心占领市场,而是凭借低廉的加盟费用和门店建造成本渗透繁华商业圈。中档型酒店正处在扩张期,但较高的加盟费用、门店建造成本限制维也纳酒店渗透繁华商业圈,密集的同品牌酒店分布会形成强竞争挤压门店利润,因此维也纳酒店偏好选址在中心城区外的点状商业中心,以扩大酒店市域覆盖范围。

表2 两类酒店在上海中心城区、除中心城区之外的主城区和郊区的分布情况

四、两类酒店区位选择的对比分析

上海如家酒店和维也纳酒店的区位选择是由多方面因素共同决定的。根据熵权法分别得到两类酒店在中心城区、除中心城区之外的主城区、郊区3部分15个二级评价因子的权重,再根据权重绘制对应的雷达图(见图2)。

(一)两类酒店区位选择的相同点

1.相同区域内两者影响因素大体相同

上海如家酒店和维也纳酒店在中心城区选址的影响因素呈现多样化,主要是经营条件、商业服务和可达性,尤其是同质酒店、餐厅、商业楼宇、公交站和车行道。两类酒店在除中心城区之外的主城区和郊区的选址影响因素数量减少,且更集中于经营条件和商业基础等因素,主要是同质酒店、地铁站、商业楼宇和超市等。

2.相同区域内两者对可达性因素的偏好相同

可达性因素包括地铁站、公交站数量、车行道长度和与最近高速路口的直线距离,相同区域内两类酒店对可达性因素的偏好相同。在中心城区,均更加偏好公交站、车行道密集的地段和靠近高速路口的地段,地铁站的影响力较小;在除中心城区之外的主城区,公交站、车行道和高速路口的影响力降低,地铁站的影响力显著增加;在郊区,公交站、车行道和高速路口的影响力可以忽略不计,地铁站的影响力最大,均超过0.23,上海维也纳酒店的权重达到0.30,这可以理解为越靠近中心城区的区域街道越繁华,城市兴趣点的分布更加密集,车程较短的公交车和停靠便捷的出租车出行更加便利,成为靠近中心城区酒店客人的主要交通工具。因此,繁华区域的公交站、车行道密集地段和靠近高速路口的地段成为两类酒店偏好的选址地点因素。

a 中心城区

b 除中心城区之外的主城区

c 郊区

3.两类酒店对商业服务因素的偏好变化相似

从中心城区向郊区过渡,两类酒店在不同区域对商业服务的偏好变化相似,购物中心和商业街的影响力逐渐降低,而商业楼宇的影响力大幅度上升。与除中心城区之外的主城区相比,中心城区餐厅的影响力降低而超市的影响力上升,此后两者的影响力在郊区没有发生太大变化。上海繁华的购物中心和商业街大多处于中心城区,如外滩、陆家嘴、徐家汇、五角场、南京路、中山公园和四川北路商业圈内,除部分高档商业楼宇分布在中心城区繁华的商业圈内,大部分新开发和中档商业楼宇分布在除中心城区之外的主城区中较为成熟的虹桥商圈、浦东新区和郊区的区域中心。上海是著名的“购物天堂”,繁华的购物中心和商业街是旅客们必去的地方,因此中心城区内外酒店的主要客源不同,前者是旅客,后者是商务客人。中心城区的酒店为了满足游客们的购物需求和日常饮食,偏好选址在购物中心、商业街和餐厅密集地段。中心城区外的酒店为了吸引商务客人,则选址在商业楼宇附近。

(二)两类酒店区位选择的差异

1.同质酒店对两类酒店存在不同影响力

同质酒店分为同质经济型酒店和同质中高端酒店,对不同区域的如家酒店都有较大影响力,同质经济型酒店的权重均维持在0.15左右,同质中高端酒店的权重均在0.13以上,中心城区达到0.174。从中心城区向郊区过渡,维也纳酒店对同质酒店的偏好逐渐上升,同质中高端酒店对维也纳酒店的影响在郊区达到最大值0.171。这说明两点:一是如家酒店更偏好集聚,特别是集聚在中心城区的中高端酒店附近,与其他酒店形成互补效应;二是维也纳酒店在中心城区的分布会避免过于集聚,但是在除中心城区之外的主城区和郊区的分布会更偏好集聚,特别是集聚在中高档酒店附近。

与如家酒店相比较,维也纳酒店具有更高的门店成本、更舒适的客房、更丰富的酒店服务和更高的房价,因此属于更高级的商品,拥有更高的进入门槛,在具有成熟商业圈的中心城区,维也纳酒店会与其他酒店保持一定距离以保证更大的市场和充足的客源。而在中心城区之外,商业中心和与之相匹配的休闲娱乐场所、银行、药店、餐饮等商业设施呈点状分布,与中心城区的集聚分布存在明显差异,维也纳酒店需要与其他中高档酒店形成集聚,共享酒店内配置的餐厅、休闲娱乐设施、商务会所等补偿式商业设施。同时,中档型连锁酒店正处于扩张期,要快速占领点状商业中心渗透消费者市场,这也解释了维也纳酒店在上海市内呈现分散式布局的原因。

2.维也纳酒店更加偏好低租金地段

上海是以黄浦区、静安区以及徐汇区北部作为中心向周围辐射的城市,租金从中心向四周逐渐降低,且中心城区内外租金存在较大差异。本文将二手房房价看作租金的替代变量,用于分析租金对两类酒店的不同影响。二手房房价对不同区域的如家酒店没有明显影响,但是对不同区域的维也纳酒店选址存在差异性影响,中心城区的权重达到0.067,但是中心城区外的权重维持在较低水平。这可以理解为,当租金较低时,租金对两类酒店都没有明显影响;当租金较高时,租金对如家酒店仍没有明显影响,但是维也纳酒店更加偏好低租金地段。这是因为如家酒店主要提供面积15~20 m2的房型,绝大部分收入来自客房服务;维也纳酒店提供多种房型,包括面积20~25 m2的普通房、25~30 m2的行政(商务)房、30~35 m2的豪华房和60 m2的豪华套房,还提供餐厅、会议室、商务中心和免费停车场服务,因此相对于如家酒店,维也纳酒店需要更大的占地面积和建筑面积,也更偏好于租金便宜的地段。

3.维也纳酒店更偏好分布在商业楼宇附近

商业楼宇对不同区域酒店的选址都有显著的影响,在中心城区和郊区该因素对两类酒店的影响力相同,但在除中心城区之外的主城区维也纳酒店更偏好分布在商业楼宇附近。商业楼宇主要分布在主城区内,但中心城区有较多其他因素可以降低商业楼宇的重要性,因此在除中心城区之外的主城区商业楼宇的影响力被凸显出来。中档连锁型酒店的主要客源是拥有较高消费水平的商务人群,所以维也纳酒店偏好选址在商业楼宇附近,特别是中高档商业楼宇密集的地段。

4.中心城区的维也纳酒店更偏好分布在三甲医院附近

三甲医院对维也纳酒店和如家酒店选址的影响仅在中心城区存在较大差异,对中心城区外酒店的影响可以忽略不计。中心城区的维也纳酒店更偏好分布在三甲医院附近,其权重达到0.033,同区域如家酒店的权重仅为0.009。上海共有49家三甲医院,其中34家分布在中心城区,均为综合排名靠前或有专长的著名医院,占所有三甲医院的69.4%,可以解释为维也纳酒店为了满足部分高消费水平的病人及其家属对安静、宽敞和服务周到的中档酒店需求,尽可能分布在三甲医院附近。

5.如家酒店更偏好分布在交通枢纽和高速路口附近

从中心城区向郊区过渡,交通枢纽对酒店选址的影响力逐渐降低,在中心城区外该因素的影响可以忽略不计,这是由于大部分大型的用于旅客运输的火车站、汽车站和码头分布在中心城区。在中心城区内,交通枢纽对如家酒店的影响力约为维也纳酒店的两倍。此外,在中心城区和除中心城区之外的主城区,高速路口对如家酒店的影响力也约为维也纳酒店的两倍。上海是中国著名的旅游城市,拥有大量4A、5A级景区和标志性建筑,由于如家酒店的主要客源是具有一般消费水平的旅客,为方便旅客出行,如家酒店大多选址在旅游集散中心,即上海市内一日游、上海周边城市1~3日游重要集散地和发车地。此外,随着公共交通的改善,越来越多的旅客选择自由行,便捷的旅游专线和城际轨道成为主要的交通方式,进一步提升了交通枢纽对酒店区位选择的影响力。

五、结论

根据本文的研究,可以得到如下4点结论。

第一,如家酒店和维也纳酒店在上海的区位选择有明显的不同。如家酒店集中分布在上海主城区内,特别是具有成熟商业圈的中心城区;维也纳酒店是分散式布局,分布在除中心城区之外的主城区和郊区的有利位置。

第二,如家酒店和维也纳酒店区位选择的影响因素既有共性因素,也有一定差别。影响两类酒店区位选择的共同因素是经营条件、商业服务和可达性。所不同的是,如家酒店会选址在交通枢纽附近和酒店密集区域,特别是偏好布点在中高端酒店附近,形成互补效应;而维也纳酒店更偏好分布在低租金地段和商业楼宇附近,在繁华商业圈内的布点避免与同质酒店过度集聚。

第三,如家酒店和维也纳酒店区位选择不同的根本原因是客源不同所致。两类酒店在不同区域的主要客源是不同的,如家酒店在中心城区的主要客源是旅客,在除中心城区之外的主城区的主要客源是旅客和商务客人,在郊区的主要客源则仅为商务客人;而维也纳酒店在中心城区的主要客源是高消费水平的旅客、三甲医院病人及其家属,中心城区外则是高消费水平的商务客人。

第四,如果宏观经济形势不发生大的变化,上海如家酒店继续保持缓慢扩张,主要选址于主城区内的成熟商业圈,特别是交通枢纽、中高端酒店、地铁站和商业楼宇附近,以及中心城区内车行道密集区域;维也纳酒店的快速扩张也会持续下去,主要选址于中心城区外区域中心的地铁站、商业楼宇附近,也有少量选址在中心城区区位条件较好且低租金的地段。这对其他品牌的连锁酒店区位选择具有较好的参考价值。

当然,需要说明的是,本文仅仅以上海为例,酒店资料截至2020年12月31日,对以如家酒店和维也纳酒店区位选择所进行的仅是初步研究,研究结论难免具有一定的局限性,对其他城市、其他品牌的连锁酒店的适用性也需要后续深入研究。

注 释:

①本文研究的如家酒店包括自2002年创建的经典的如家酒店以及自2017年8月升级改造的如家·NEO,维也纳酒店包括定位中端市场的维也纳酒店、维也纳国际酒店、维也纳智好酒店、维纳斯国际酒店。

②中心城区包括杨浦区、虹口区、静安区、普陀区、黄浦区、长宁区和徐汇区。

③本文上海如家酒店、维也纳酒店、同质经济型酒店和同质中高端酒店数据收集日期为2020年12月,其他数据收集日期均为2020年6月,其中2020年6月和12月收集的上海如家酒店和维也纳酒店数据相同。

猜你喜欢

中老年保健(2021年12期)2021-11-30

河北地质(2021年3期)2021-11-05

房地产导刊(2021年8期)2021-10-13

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

现代园艺(2017年22期)2018-01-19

运动(2016年7期)2016-12-01

海外星云(2016年17期)2016-12-01

南都周刊(2014年8期)2014-09-10

浙江经济(2013年18期)2013-01-30