我国矿业走出去的必要性分析

2022-08-23 02:28:04张会琼王京彬夏鹏朱清孙紫坚

矿产勘查 2022年6期

张会琼,王京彬,夏鹏,朱清,孙紫坚

(1.北京矿产地质研究院有限责任公司, 北京 100012; 2.中国地质调查局, 北京 100037; 3.中国地质调查局国际矿业研究中心, 北京 100037; 4.中国地质大学(北京), 北京 100083)

0 引言

我国是全球最大的矿产资源生产国、消费国、贸易国,矿产资源种类齐全,但多数矿产人均储量远低于世界平均水平(武轶等,2016)。2003年以来,经济的快速发展对矿产品产生巨大需求,国内矿产资源遭受过度开发,基础储量下降明显,矿产资源自主可持续供应能力大幅下滑,对外依存度不断攀升。随着生态环境保护日趋严格,国内矿产勘查和矿产开发空间被压缩,部分矿产资源已失去经济可供性。在这种形势下,实施中国矿业“走出去”战略,积极在“一带一路”沿线国家开展国际矿业投资合作,已成为保障国家战略性矿产资源安全的必然要求。本文结合矿产资源分布的地质规律、对外的依存度,以及新时期生态文明建设的要求和国家“一带一路”政策等方面分析研究了矿业走出去的必要性。

1 矿产资源在全球分布具有不均衡性

地质背景条件和复杂多样的成矿作用,决定了矿产资源在地球上分布极不均匀。同时伴随着信息化时代来临,社会经济发展所需的矿产资源种类愈发复杂,需求量也与日俱增,单个国家几乎不可能在本国内通过勘查开发获得满足其社会经济发展涉及的全部矿产资源。受客观规律的影响,我国矿企应积极走向世界开展矿业开发与投资,保障矿产资源供应安全。

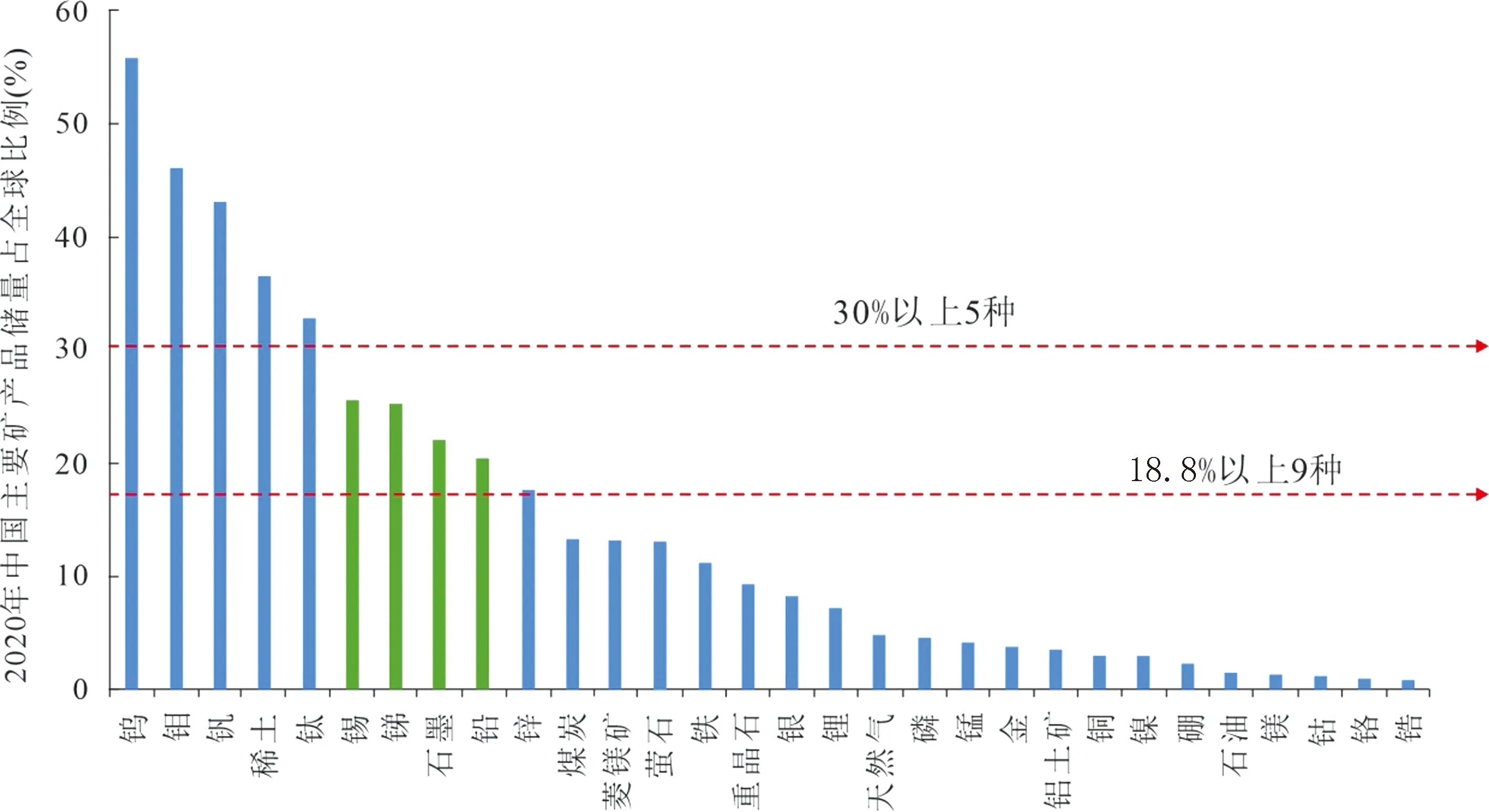

(1)受地质背景和成矿作用影响,矿产资源分布具有不均衡性。从元素角度看,矿产的产生就是元素的富集,其本身就是一种不均衡。矿产资源是地球在演化发展过程中一定阶段、一定地质条件下的产物,形成的时间跨度大且成矿作用复杂多样,由此造成了矿产资源在地球上分布不均匀的客观规律。我国国土面积占全球陆地面积的6.44%,作为重要的矿产资源,煤、钾盐、铁、铅、锌、钨、钼、锑和稀土等矿产储量占全球的比例分别为12.8%、8.4%、8.8%、19.3%、18.2%、61.3%、56.0%、35.3%和36.7%,均超过6.44%;但是石油、天然气、铝土矿、镍、铜等大宗矿产资源禀赋较差,储量占全球比例依次为1.0%、2.0%、3.5%、3.2%和3.9%(图1),均低于我国国土面积占全球陆地面积的比例(王安建等,2017;王安建和高芯蕊,2020;王安建和王高尚,2021)。

图1 2020年中国主要矿产储量占全球比例(据王安建和王高尚,2021)图中18.8%的水平线相当于中国人口全球占比,下同

(2)全球矿产资源开采程度不均衡。全球矿产资源开采70%~75%集中在10余个国家里,特别是少数几个工业发达国家。俄罗斯和美国是世界上采矿业规模最宏大的两个国家,澳大利亚和南非的采矿业规模也很大。发展中国家采矿业发达、规模较大的有中国、智利、赞比亚、扎伊尔、秘鲁、墨西哥、巴西和阿根廷等国家。

(3)全球不同国家战略性(关键)矿产部分依赖进口。战略性矿产是不同国家和国际组织围绕国家和地区安全、经济发展、产业升级等提出的资源保障和储备概念。中国石油8种战略性矿产对外依存度均高于70%,其中石油(对外依存度70.5%,下同)、铬铁矿(99.0%)、铜资源(超过70%)、精炼钴(超过90%)(图2)。2022年美国地质调查局(USGS)发布了一份对美国经济和国家安全至关重要的50种关键矿物商品的新清单,只有铪能够满足本国使用,并有余力出口。美国至少有31种矿产主要通过进口获得,更有14种关键矿产完全要靠进口,包括石墨(对外依存度100%,下同)、萤石(97.6%)、锑矿(约100%)、钒(约50%)、砷(100%)。有的矿产主要由中国提供,占比超过50%,包括稀土金属和化合物(如钪)、重晶石(进口量占比63%,下同)、氧化锑(66.6%)、锗(58%)、砷(94%)等(陈甲斌等,2020)。长期以来,欧洲经济的重点在于炼油和制造业,而不是采掘业,欧盟内部对资源可获得性的了解有限,加上经济和社会障碍,似乎阻碍了上游发展,导致欧盟在许多矿产的全球供应链上游部分相对缺失。欧盟稀土原料、锗几乎100%依赖进口,德国铯几乎100%依赖进口,荷兰萤石对中国依赖度约为100%(陈甲斌等,2020)。日本是一个制造业大国,对关键矿产严重依赖进口,如铟等。

(4)多种矿产资源呈现供需分离格局。当前,全球多种矿产资源呈现供需分离格局,如2021年石油资源主要生产国为美国、沙特阿拉伯、俄罗斯;而主要消费国为中国、印度等亚太地区的新兴经济体。有色金属中的铜也存在供需分离的情况,我国是世界最大铜消费国,但我国铜资源紧缺,每年需从智利、秘鲁等世界铜资源大国进口铜矿石。战略性新兴矿产资源呈现供需分离的格局,其中战略性新兴矿产资源的供应主要来自中国、俄罗斯、澳大利亚和南非等国;消费则集中在中国、美国、日本及其他亚洲和欧洲国家(周艳晶等,2015)。当前的矿产资源供需格局也决定了中国矿企必须走上全球化发展道路,只有充分参与矿产资源全球化配置,才能降低我国矿产资源进口集中度,保障资源供应的稳定与安全。

2 我国许多重要矿产资源人均拥有量低,对外依存度大

我国大多数矿产资源人均拥有量低于世界平均水平;而多数矿产资源消费量居世界首位。国内仅部分矿种可满足国内供应,大多数矿产对外依存度相对较高,部分矿产严重依赖进口(吴初国等,2021)。从目前的技术经济条件来看短时期内难以改变,国内资源可持续供给存在较大风险,形势严峻。

(1)我国大多数矿产资源人均拥有量低于世界平均水平。除铋、钨、锑、稀土、钼、铅等矿产以外,我国其他大部分矿产人均拥有量低于全球平均水平。即便是我国优势的煤炭资源,人均拥有量也仅为全球人均拥有量的68%,而我国石油人均拥有量仅为全球人均拥有量的1/18;天然气为全球人均拥有量的1/9;钾盐为全球人均拥有量的4/9;镍为全球人均拥有量的1/6;金、铜和铝土矿为全球人均拥有量的1/5。

图2 2020年中国主要矿种对外依存度(据王安建和王高尚,2021)

(2)我国矿产资源储产比大幅下滑,矿产资源自主可持续供应能力明显下降。包括由于矿产本身资源禀赋较差而导致其资源安全保障低,如石油、天然气、铜、铁、钛等;以及矿产本身资源相对丰富但由于开发强度大、资源消耗快而导致其资源安全保障低,如钨、锑、铅锌、萤石、重晶石、磷、锡、铝等(赵立群等,2019;郭娟等,2021)。由于资源开发强度过大,我国矿产资源储量增长赶不上产量增长。2014—2018年新发现矿产地数量减少至每年平均0.8处,不足2006—2010年的20%(杨建锋等,2020)。同时,产量增长赶不上消费量增长,矿产资源可持续供应能力明显下降。2019年我国煤炭、原油、铁矿石、铜矿等战略性矿产的消费增长速度基本是产量增长速度的2倍及以上(董延涛等,2021)。2003—2016年,在统计的21种战略性矿产中,有15种储产比出现下降,其中8种下降了一倍以上。2016年,21种战略性矿产中,石油、铁、锰、铜、铝、铅等10种矿产储产比不足20,其中石油仅为8,而铅、金、锑、萤石等矿产储产比已不足10。

(3)我国矿产资源总体对外依存度居高不下,且有扩大之势。目前,我国矿产资源总体对外依存度为40%(若不计煤炭,则为57%)。2020年统计的净进口的26种矿产中,铌、锆、铂族元素、钴、铀、镍、铁矿石、铬矿、锂、石油、铜、锰、铝等对外依存度在50%以上。受资源禀赋制约,未来我国石油、铜、镍、铬铁矿、钴、铂族、铌、钽等矿产产量增长有限;石油、镍等矿产国内供应能力甚至有可能出现下降。未来10年,我国石油、天然气、铀、铜、镍、铬铁矿、钴、铼、铂族、锂、铌、钽、硼和高纯石英等矿产对外依存度会持续扩大。钨、锑、萤石等传统优势矿产,因国内优势资源长期过度开采,储产比持续下降,如无相应措施,未来我国可能从资源净出口国转变成净进口国。未来10年,我国能源需求仍持续增长,总体对外依存度有不断扩大之势(图2)(王安建等,2017;王安建和高芯蕊,2020;王安建和王高尚,2021)。

3 国内严格的生态环保要求对矿产资源开发提出了新的挑战

生态文明建设不仅对矿产资源安全保障提出了更高要求,也对矿产资源开发方式和矿业企业提出了新的挑战。为了保障国家的战略性矿产资源安全,我国矿企势必要加强境外矿业开发与投资,在世界矿业市场中获得生存空间。

(1)生态文明建设对矿产资源开发的要求更加严格。党的十八大将生态文明建设提升至国家战略层面,纳入“五位一体”总体布局,作为实现中国梦的重要抓手之一,凸显了中央对生态文明建设的高度重视。党的十九大报告强调建设生态文明是中华民族的千年大计。2021年3月15日,习近平总书记主持召开中央财经委员会第九次会议,要求把“碳达峰”、“碳中和”纳入生态文明建设整体布局,如期实现2030年前碳达峰、2060年前碳中和的目标。因此,生态文明建设被摆到前所未有的高度,这个背景下矿产资源开发必然是环境友好的、资源节约的,矿产资源开发方式要满足生态文明建设要求,需要付出更大的成本。

(2)生态环境保护日趋严格,部分矿产资源失去经济可供性。随着我国社会主义生态文明建设持续深入,国内生态环境保护日趋严格,部分矿产资源失去经济可供性。一是生态红线内的矿产资源逐步失去可供性。资源开发的地理空间面积减少,尤其是生态环境承载力弱地区的部分矿产资源失去经济可供性,一批位于生态红线内的矿山相继被关闭;二是部分低品位、难选冶的矿产资源失去可供性。随着科技水平、环境治理水平不断提高,低品位资源将失去经济可供性;三是高能耗的矿产资源将失去可供性。矿产资源开发将向规模化、集约化迈进,一些技术落后、高污染、高耗能的小、散矿点将逐步关停。

(3)国际矿业合作为生态文明建设提供物质供应空间。国内矿产勘查和矿产开发空间的压缩,直接制约我国国内战略性矿产资源的勘查与开发。在这种形势下,加强境外地质调查工作,开展国际矿业合作,是保障国家战略性矿产资源安全的必然要求。

4 矿业走出去是“一带一路”高质量发展的必然要求

“一带一路”倡议要求加强融资、贸易、能源、数字信息、农业等领域的对接合作,实施共商共建,促进区域优势互补。矿产资源领域作为“一带一路”重点合作领域,已成为推动“一带一路”高质量发展的重要引擎。

(1)海外矿产资源开发合作是“一带一路”倡议的重要组成部分。“一带一路”倡议明确要求加大煤炭、油气、金属矿产等传统能源资源勘探开发合作;积极推动水电、核电、风电、太阳能等清洁、可再生能源合作;推进能源资源就地就近加工转化合作;形成能源资源合作上下游一体化产业链;加强能源资源深加工技术、装备与工程服务合作。同时,国家相关部门明确提出要在“一带一路”倡议的大背景下,加大与沿线国家在煤炭、油气、金属矿产等传统矿产资源的勘探开发合作。

(2)推进“一带一路”高质量发展,能源资源合作是重中之重。“一带一路”沿线国家矿产资源丰富、发展潜力巨大,比如印尼、菲律宾的镍矿;泰国、老挝的钾盐;乌兹别克斯坦的金矿;俄罗斯分布的铁矿等是我国发展急需矿产。而我国有丰富的钨矿、稀土可为沿线国家所用,这在一定程度上反映了我国和“一带一路”沿线国家资源的优势互补性。此外,一些沿线国家虽然资源丰富,但是基础设施、工业产业体系不完善,而我国有丰富的建设经验和技术资金优势,相互之间的合作可以实现互利共赢。为进一步缓解我国油气资源、矿产资源紧缺的问题,迫切需要我们加强与“一带一路”沿线主要资源国家的矿产勘查开发投资合作与产能合作,助力我国积极参与全球矿业治理,推动矿产资源勘查开发走出去,进一步提高矿产资源开发领域对外开放水平。

5 我国矿业走出去势在必行

中国地质调查局全球矿产战略中心预测表明,虽然目前我国处于工业化中后期,大宗矿产资源需求增速趋缓,未来相当一段时间内,我国仍将大量消耗能源和矿产资源,如铜、铝、铁、铅等大宗型矿产的需求还是保持在较高水平(王安建和高芯蕊,2020)。石油、天然气等能源矿产,锂、钴、镍、稀土、铌、钽、铟、铼、萤石等战略性新兴矿产及军工矿产需求将持续增长(于汶加等,2010)。但是随着国内矿产长期高强度开发利用,矿产资源储产比普遍下降,我国资源将持续短缺,部分优势矿产转劣,矿产资源形势更加严峻。再加上我国战略性新兴产业处于快速发展期,保障国家经济和国防安全,离不开关键矿产资源的支撑,矿产资源全球配置是保障资源供给安全的必然选择。因此,构建自主可控的全球矿产资源供应链,进一步鼓励企业走出去在配置境外矿产资源势在必行。

猜你喜欢

现代农业研究(2022年5期)2022-05-24 08:58:42

矿产综合利用(2021年5期)2022-01-17 10:33:06

矿产综合利用(2021年6期)2021-02-21 11:14:44

矿产勘查(2020年11期)2020-01-04 21:04:51

河北地质(2017年1期)2017-07-18 11:08:09

生活用纸(2016年5期)2017-01-19 07:36:10

智库理论与实践(2016年1期)2016-03-20 16:22:27

现代商贸工业(2014年6期)2014-04-29 03:15:17

中央社会主义学院学报(2013年6期)2013-03-01 04:18:51

河北经贸大学学报(2010年4期)2010-10-09 08:57:32