金融科技、数字生态与企业创新投入

—— 基于医药制造业的异质性分析

2022-08-17 02:34:34朱岩王康仕姜岳洋

农村金融研究 2022年5期

◎朱岩 王康仕 姜岳洋

一、引言与文献综述

创新是驱动经济高质量、可持续发展的关键一环。目前中国企业创新投入仍

在较低水平徘徊不前。传统模式下金融机构对接服务创新项目与创新企业,往往面临信息不对称、成本收益不匹配、信用风险管理缺乏等难题。以金融科技为代表的新一代数字科技以其正在演变的创新和颠覆性,深刻改变着金融部门的技术手段、商业模式和竞争格局,同时也为企业创新提供了新机遇。金融科技能否破解传统金融服务“创新”难题、提升企业创新投入已成为各界关注的焦点问题。

已有研究往往从企业自身的融资约束、股权结构、内部管理等微观方面考察企业创新动机的影响因素。融资约束方面,唐清泉、巫岑(2015)、张璇等(2017)以融资约束为传导机制探讨了企业创新的微观影响因素。股权方面,谢嗣胜、杨景壹(2021)从契约结构视角考察了科技人才股权激励对企业创新的促进作用。陈林等(2019)则以国有企业混合所有制改革为外生冲击变量,采用DID方法考察了混合所有制改革对企业创新的影响机制。此外,徐洪峰(2021)从信息不对称引致的委托代理问题出发,考察了内部控制质量、财务弹性、产权性质等对企业创新的影响。部分研究也基于宏观视角,考察了产权保护制度、政府补助、税收优惠等对企业创新投入的影响。产权保护领域,Chen&Puttitanun(2004)从国家层面考察了知识产权保护对创新的影响。尹志锋等(2013)以技术可专有性为传导路径,实证考察了知识产权保护对创新的影响机制。史志鹏、顾全林(2013)则从企业异质性出发,分析了知识产权制度对企业创新投入影响的所有权异质性和行业异质性。政府补助和税收优惠方面,周海涛、张振刚(2016)分析指出,政府补贴、税收优惠对企业创新投入的影响存在生物周期异质性,即对成熟期企业的激励影响最大,对初创期、成长期、成熟期的影响依次递减。此外,苗苗等(2019)考察了环境规制对制造业企业创新投入的影响。

部分学者关注到金融科技的数字赋能效应,研究了金融科技对企业创新的影响(何飞,2019;宋玉颖,2019)。Huang(2018)则基于蚂蚁金服小额贷款数据,研究发现金融科技提高了贷款审批效率,降低了融资成本,从而推动了企业创新。喻平、豆俊霞(2020)进一步从信息不对称、内部治理、制度环境三个方面进行异质性分析,探讨金融科技如何通过缓解融资约束来促进企业创新投入。

综上,已有研究关注到包括金融科技对企业创新的产业异质性影响,却少有从一类产业视角进行对比分析的文献。在金融科技影响企业创新的路径机制考察方面,已有研究往往直接落到微观企业层面,但金融科技实际上对产业生态体系产生较大冲击,从而可能以此为传导,间接影响企业创新。对此,本文以医药制造业上市企业为例,并进一步细分化学药、中药、生物药制造企业,探索金融科技影响企业创新的产业生态体系路径。

二、理论分析

(一)金融科技影响企业创新的间接路径:以数字生态为传导路径

金融科技的快速迭代发展推动各类实体产业活跃演变,数字产业化与产业数字化互相作用、互相渗透、协同演化,形成相互嵌套的动态系统(曲向军等,2019)。基于协同演化理论的生态学视角,生态体系中的不同产业作为共生的种群单元,其发展是连续不断的共生演化过程(黄凯南,2009)。以商业银行为主体的金融业作为科技密集型行业,位列数字经济的“第一梯队”,是新一代数字科技的积极参与者与推动者,金融像水和电一样对教育、医疗、物流等产行业无缝嵌入(谷澍,2020)。金融科技对实体经济全面融合渗透,产业发展呈现出生态系统的各类特征(孟方琳等,2020),例如各产业互相嵌入,在同一个系统中共创、共生、共荣、共享。数字生态重构了产业链各主体的关联模式,既能打破纵向上下游企业的割裂状态,实现研发、生产、销售、消费环节的融合互通,又能共享纵向同类企业的知识、技术、产能、订单,甚至员工等,从而提升资源的配置效率和使用效率,以及增加产品的有效供给,从而对企业创新产生了推动作用(刘昌新、吴静,2021)。

(二)金融科技影响企业创新的直接路径

金融科技通过对实体产业赋能,既推动了产业扩大经营领域,激发多元化产品创新,带动结构升级,同时也通过融资机制、风险分散机制和信息收集、审查、加工处理和分享机制,为实体产业发展带来了融资支持效应、风险分散效应和信息对称效应(Huang,2018;喻平、豆俊霞,2020)。

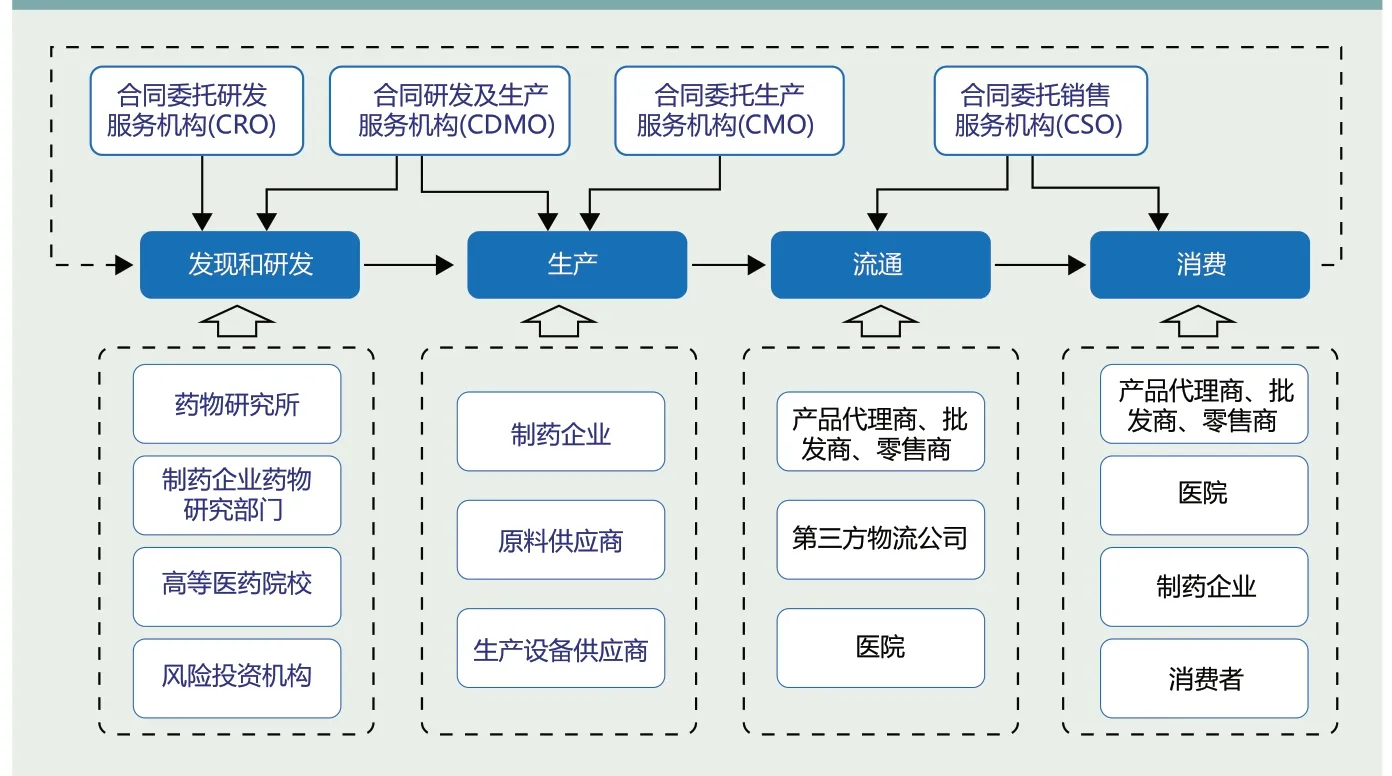

具体到医药制造业来看,金融科技、数字生态体系建设与医药制造业企业创新同步演进。医药制造业研发创新与上游科学研究和技术服务业、下游医疗服务业联系密切(徐梦丹等,2017)。在传统以人工为主的数据分析模式下,药物研发过程中人力、时间、资金等投入极大且风险极高。一方面,医药制造业的研发呈现少有的以高校、科研机构、科学研究和技术服务业为核心的实验室主导模式,而在临床试验阶段又依赖于医院方的专业支持和数据管理分析,从而形成基础研发平台、企业、医院三方集聚互联的研发体系(见图1)。创新团队的小型化以及上下游大规模协同是必然发展路径,而数字生态体系是实现创新链高效协同的基础。另一方面,在较长时间里,高校、研究院所的资金主要依靠财政科研基金,企业、医院主要依靠利润积累,远不能满足研发需求。以金融科技支持各类资金进入医药创新领域,带动各个参与主体数字化转型,逐步形成良性数字生态循环,对医药制造业创新发展转型起到至关重要的推进作用。

(三)金融科技影响医药制造业企业创新的异质性分析

已有学者依据企业创新行为的异质性,将其分为“原创型”创新与“复制型”创新,前者以技术、产品、设计等维度的原创打破原有成熟产业的市场格局,后者则是复制、仿制“原创型”企业的创新成果。后续学者进一步分析提出,契合于不同经济水平国家的发展驱动模式与金融体系,欧美发达国家创新发展以“原创型”为主,而中国等发展中国家则以追随性的“复制型”为主。

医药制造业的主体是药物制造企业,其创新行为呈现较大的异质性。创新层面上,化学药以仿制药为主体,“复制型”创新路径较为成熟,市场规模与盈利性较为稳定,产业链、各类基础设施较为成熟,金融科技的赋能难度最低。中药的基础设施建设也较为完善,但政策依赖性、补助依赖性、资源依赖性、地域性等特征凸显,产业链贯穿一、二、三产业,又与地方政府关联性较强,单单金融领域的科技赋能影响可能较弱,更为依赖于产业数字生态体系的整体建设。国内现代生物药的发展时间较短,且各类基础设施正处于加速搭建阶段。而金融部门尤其是直接融资领域,关注到生物药创新的极大价值,利用科技赋能机遇,着重进行资金扶持,因此金融科技对其直接影响可能较为凸显。

图1 医药制造业产业链及各参与主体

三、研究设计

(一)模型构建

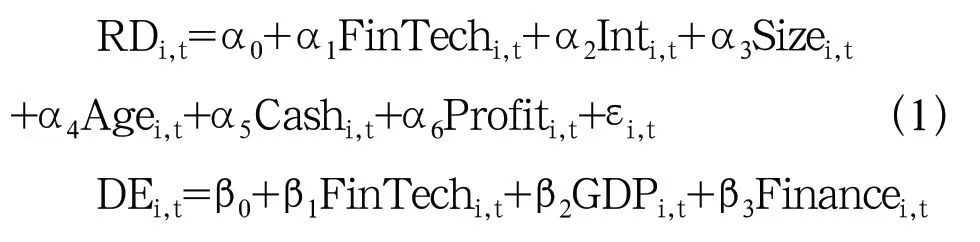

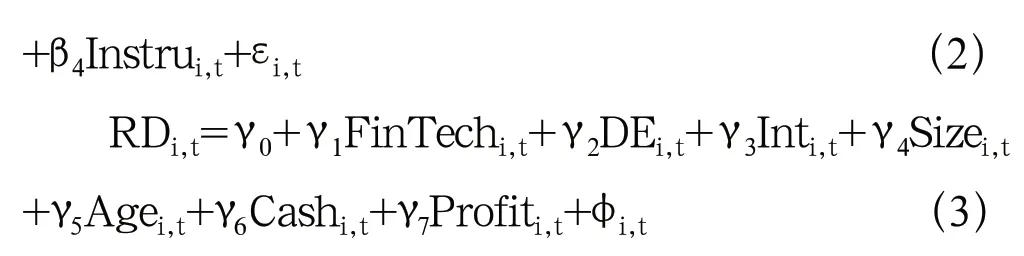

为有效识别该传导机制,本文借鉴张杰等(2016)采用的中介效应检验方法,构建如下依次递归模型检验金融科技→数字生态→企业创新投入的传导机制:

上述公式中RD为企业创新投入强度,采用研发支出与资产总额的比值来衡量。FinTech为金融科技水平,采用北京大学数字金融研究中心编制的数字普惠金融指数的滞后两期来衡量,以避免内生性问题。DE为数字生态体系建设水平,采用新华社和中国信息通信研究院公布的中国城市数字经济指数中产业融合分指数来衡量。该指数将数字产业规模增长、八大城市核心产业数字化水平、数字创新能力、产业集群融合及高质量发展等方面,一定程度上描绘了企业发展的数字生态体系建设水平。企业层面控制变量如下:Int为企业无形资产比重,采用无形资产与资产总额的比值来衡量;Size为企业规模,采用资产总额的自然对数来衡量;Age为企业年龄,采用企业成立年数的自然对数来衡量;Cash为企业现金流水平,采用经营活动产生的现金流量净值与资产总额的比值来衡量;Profit为营业利润率,采用营业净利润与营业收入的比值来衡量。城市层面控制变量如下:GDP为经济发展水平,采用滞后一期的GDP自然对数来衡量;Finance为金融深化水平,采用滞后一期的贷款总额与GDP比值来衡量;Instru为产业结构,采用滞后一期的第三产业产值占比来衡量。

(二)样本选择

鉴于本文主要考察指标之一中国城市数字经济指数仅公布了2017—2020年的城市数据,文章选取2017—2020年A股医药制造业(Wind与银保监会行业分类)上市企业作为初始数据。而后以主营产品逐一筛查、分类,从中选取保留678个观测值,其中化学药生产企业样本309个,中药生产企业样本170个,生物药生产企业样本199个。微观数据与宏观控制变量数据主要来源于Wind数据库。

表1 统计性描述

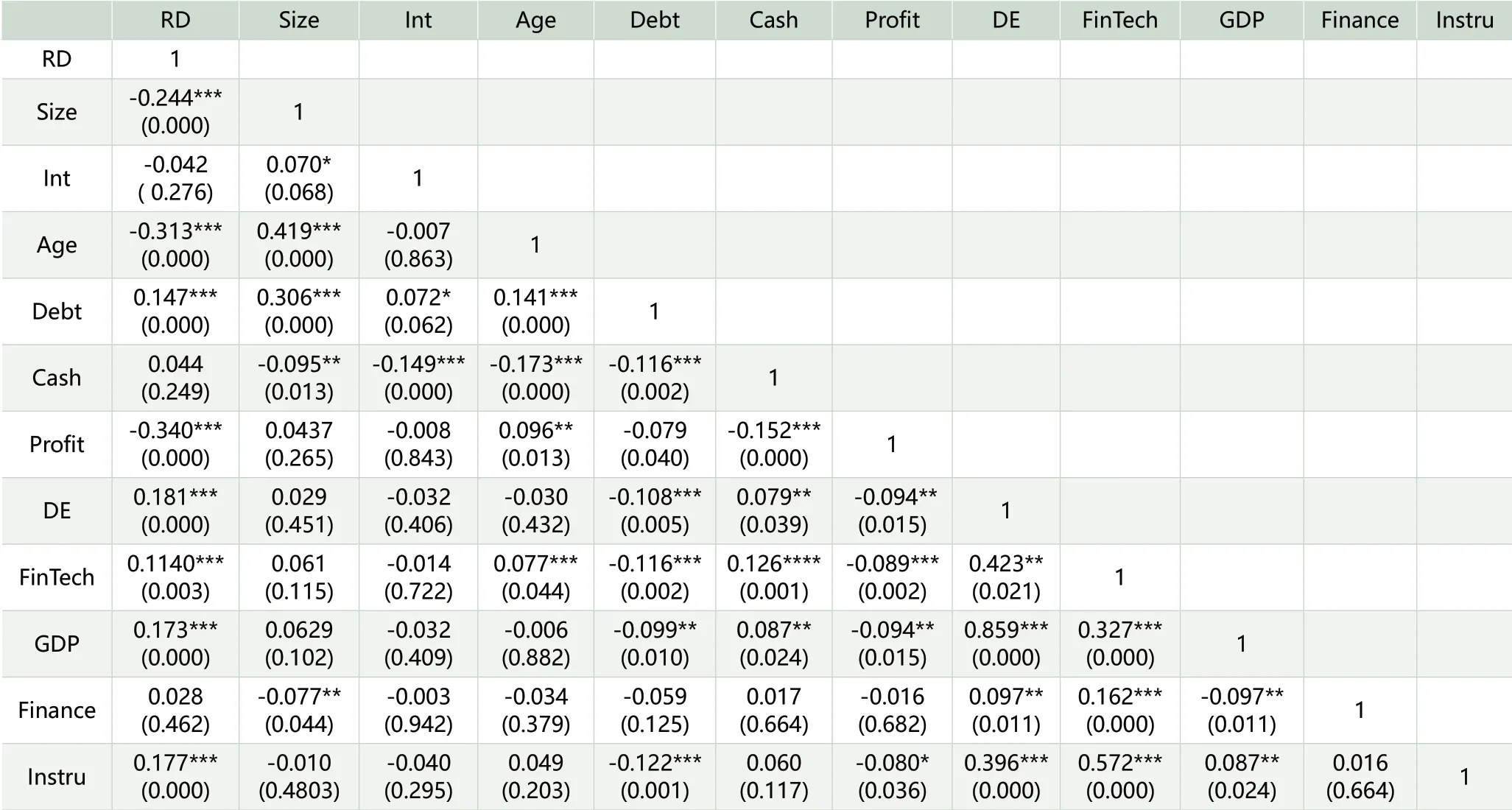

表2 相关性分析

四、实证分析

(一)统计性描述与相关性分析

研究涉及主要变量的统计性描述见表1。从中可以看出,样本企业平均研发投入强度仅为3.2%,虽略高于《2019全国科技经费统计公报》公布的高技术制造业2.4%的平均水平,但远低于全球医药制造业企业10%以上的研发投入强度。

表2为变量间的相关性检验结果。金融科技FinTech、数字生态DE和与因变量RD的相关系数均为正值,且在1%水平下显著。一定程度表明,金融科技水平提升与数字生态体系建设将提高企业创新强度。微观控制变量中,企业年龄Age、规模Size、净利润率Profit与因变量RD的相关系数均为负值,且在1%水平下显著。一定程度表明,企业规模越大、成立时间越长、利润水平越高,创新强度反而越低,即医药制造业企业创新具备小型化、早期性和被动性倾向。宏观控制变量中,经济发展水平GDP、产业结构优化Instru与因变量RD的相关系数均为正值,且在1%水平下显著,而金融深化水平Finance与因变量RD的相关系数则不显著。一定程度表明,经济发展、产业结构优化有利于企业提高创新积极性,而金融深化对企业创新的影响则较弱。

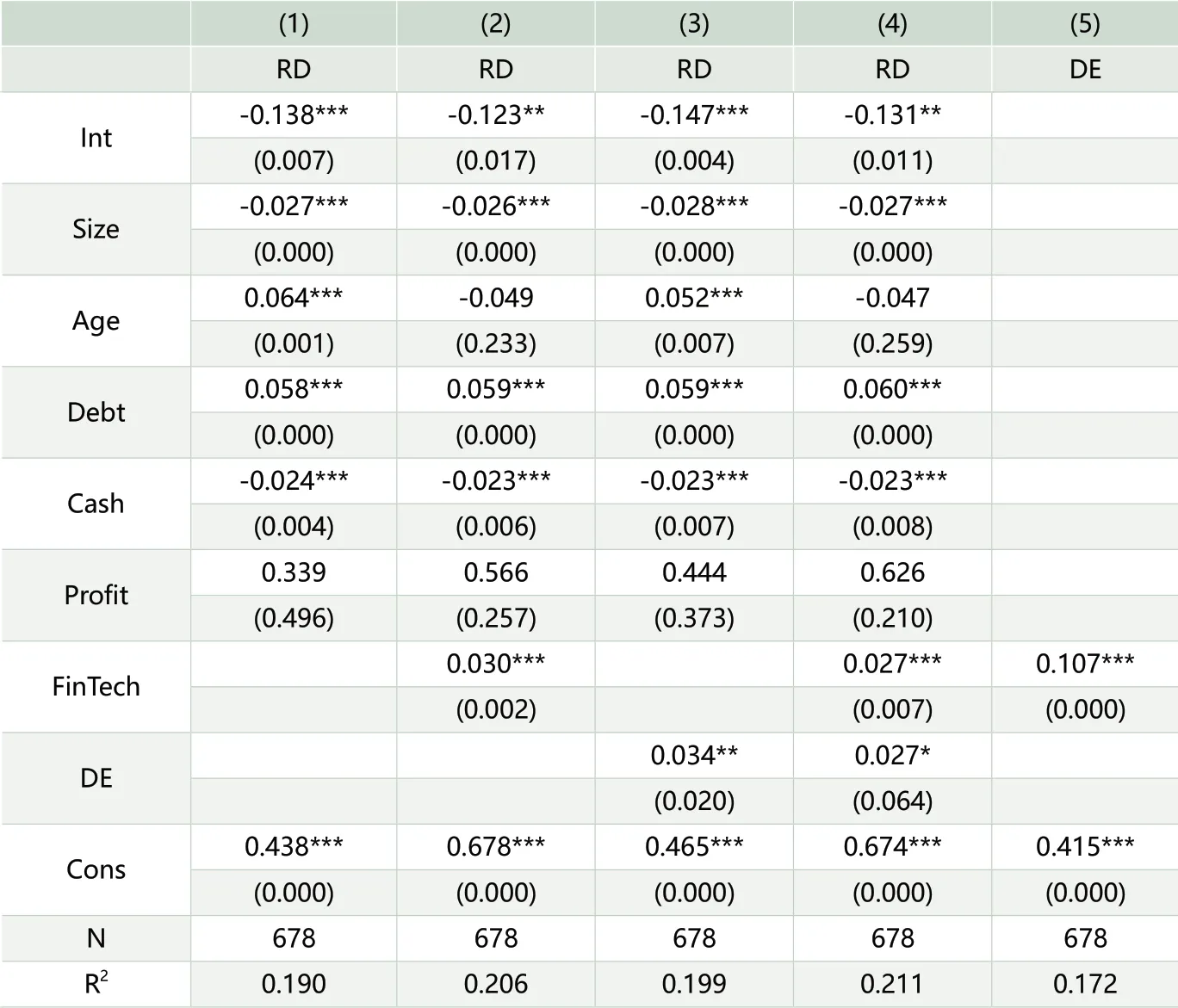

表3 中介效应考察:全样本

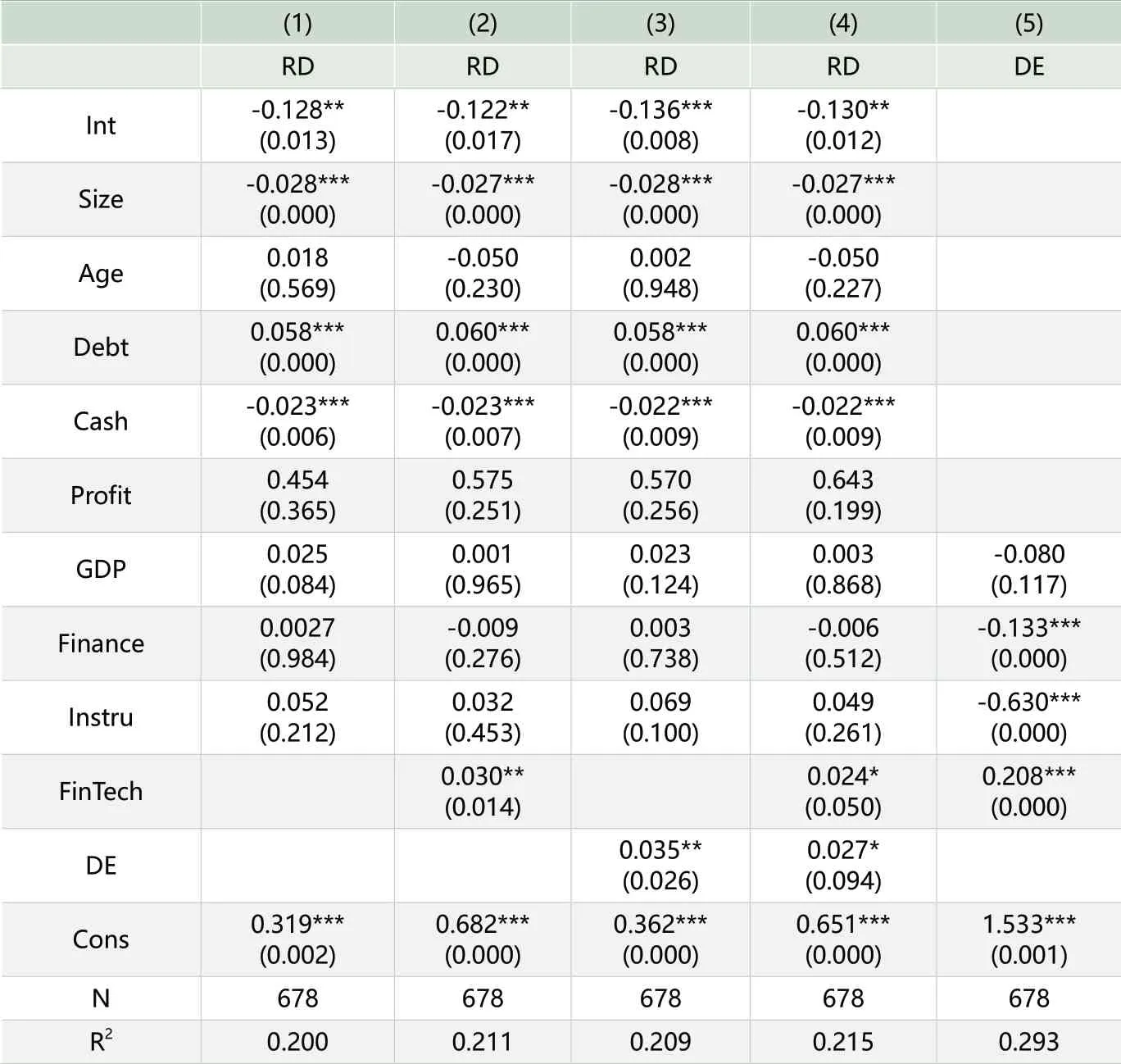

表4 加入宏观控制变量的中介效应考察:全样本

(二)全样本回归分析

文章首先对中介效应模型进行固定效应回归,然后引入宏观控制变量,进一步考察金融科技、数字生态对企业创新强度的影响。回归结果见表3和表4。

表3第2列结果显示,1系数显著为正,说明金融科技对企业创新投入产生了促进作用,而第3列结果说明数字生态对企业创新也产生了促进作用。第5列结果显示,1系数始终显著为正,就说明金融科技加速了数字生态体系的建设。最后,第4列结果显示,1和2两个系数均显著为正,且系数1与系数1相比有所下降,说明存在部分性质的中介效用,即金融科技既直接影响了企业创新投入,又通过数字生态体系这一中介传导机制,对企业创新产生了进一步的促进作用。

表4结果显示,即便控制了经济发展、金融深化、产业结构等宏观因素,上述中介传导机制仍成立。此外,第5列对模型(2)的回归结果表明,经济发展水平的提高并不能显著提升数字生态体系建设水平,而金融深化、产业结构优化反与数字生态体系的相关系数在1%水平下显著。表3和表4回归结果还显示,无形资产比重与创新投入强度的相关系数均在5%水平下显著为负,规模、现金流净额与创新投入强度均在1%水平下显著为负。一定程度上验证了医药制造业企业创新的小型化和被动性倾向。

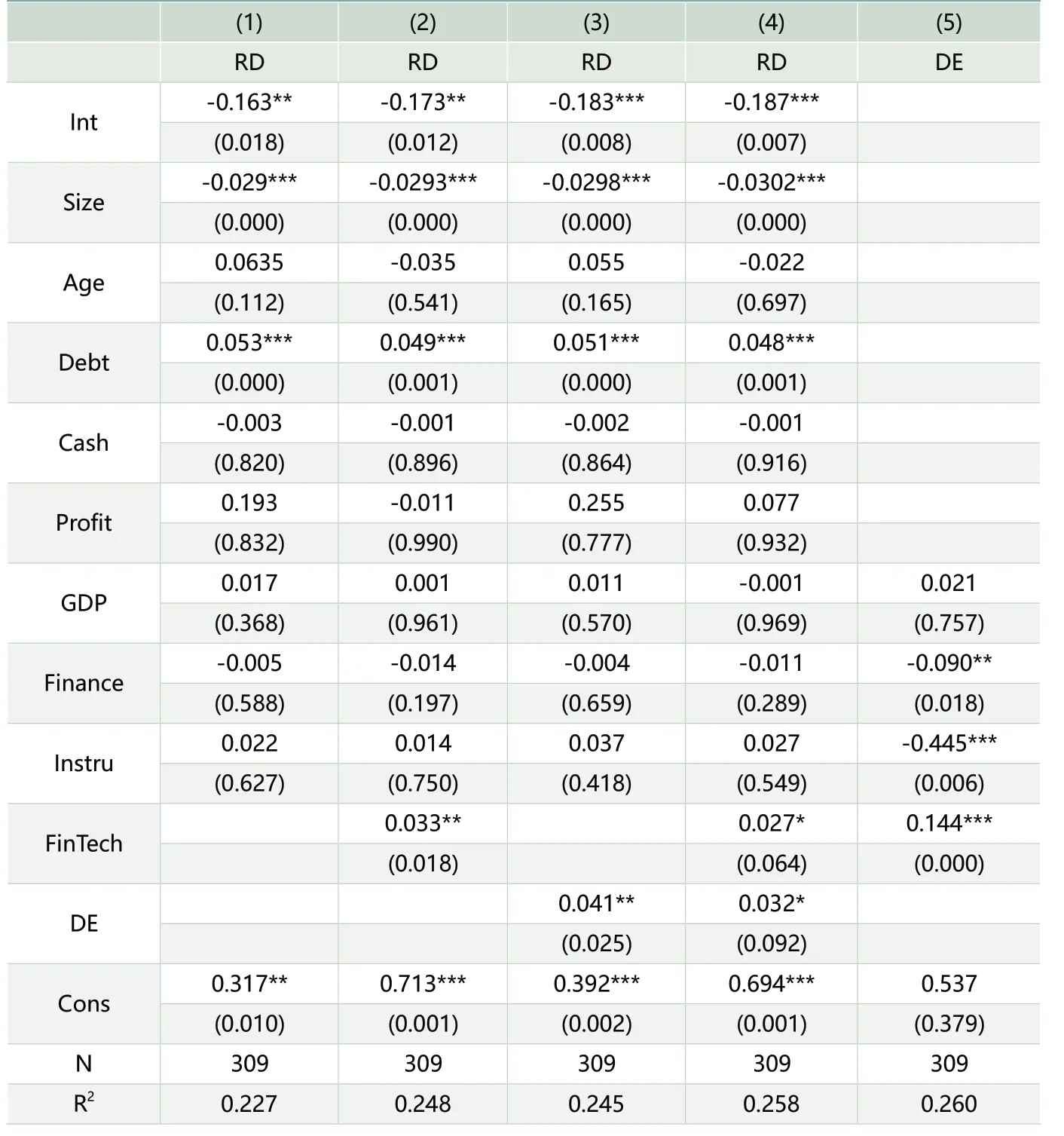

?表5 中介效应考察:化学药生产企业

(三)分样本回归分析:异质性考察

鉴于企业创新具备较大的产业异质性,即便是在医药制造业中,也存在由于产品的巨大差异导致的创新异质性。以国内2020年218家医药制造业A股上市企业为例,100家化学药平均营业收入39.56亿元,研发投入2.90亿元,整体研发强度为7.33%;61家中药平均营业收入47.52亿元,研发投入1.50亿元,整体研发强度为3.16%;57家生物药平均营业收入19.60亿元,研发投入1.94亿元,整体研发强度为9.90%。基本符合医药制造业企业规模越大研发投入强度越低特征,同时也呈现了显著的行业异质性。对此,下文按企业主营产品的差异将样本分为化学药、中药、生物药生产企业子样本,考察上述中介机制是否存在行业异质性。

表5以化学药生产企业为子样本进行了中介效应考察。第2列对模型(1)回归显示,1系数显著为正,且系数值大于表4全样本考察中的对应值,说明对于化学药企业创新,金融科技产生了更大的促进作用;第3列结果与上述一致,表明数字生态也对化学药企业创新产生了更显著的促进作用。第5列对模型(2)回归显示,1系数显著为正,就说明金融科技加速了数字生态体系的建设。第4列对模型(3)回归,发现1和2两个系数均显著为正,说明存在部分性质的中介效用。这一定程度说明,对于化学药生产企业,金融科技影响企业创新投入强度的微观直接机制和以数字生态中介传导的宏观间接机制均得到论证。这与医药制造业中化学药研发创新路径相对更为成熟更为规范,相关金融服务更为成熟,上下游产业数字化水平也较高具有一定关系。

表6 加入宏观控制变量的中介效应考察:中药生产企业

表6以中药生产企业作为子样本进行中介效应考察。第2列对模型(1)回归显示,1系数不显著,说明金融科技并未对中药企业创新投入产生显著影响,而第3列结果显示,数字生态对企业创新投入强度的影响系数显著为正,但小于表4全样本考察中的对应系数值,说明数字生态对企业创新产生了一定的促进作用。第5列对模型(2)回归显示,1系数显著为正,说明金融科技加速了数字生态体系的建设。第4列对模型(3)回归结果显示,1系数不显著,2系数显著为正,说明金融科技未能对企业创新投入产生显著的直接影响,只通过数字生态体系这一中介传导机制,对企业创新产生促进作用。这一定程度说明,加强数字生态体系建设,更能提升中药生产企业创新投入。这与上述理论分析一致,中药创新独有的资源依赖特征、上下游产业链紧密协作特征等具有一定关系。例如,除政策、审批注册等外部因素外,中药创新的参与主体多类,既涉及第一产业中的种植业,第二产业中的炮制生产等,又涉及第三产业的差异性中医药服务,各自的金融服务需求和成熟度差异较大,又依赖涵盖中医理论体系、古代经典名方收集研究及二次开发、工艺稳定体系等全方位的生态系统支持。

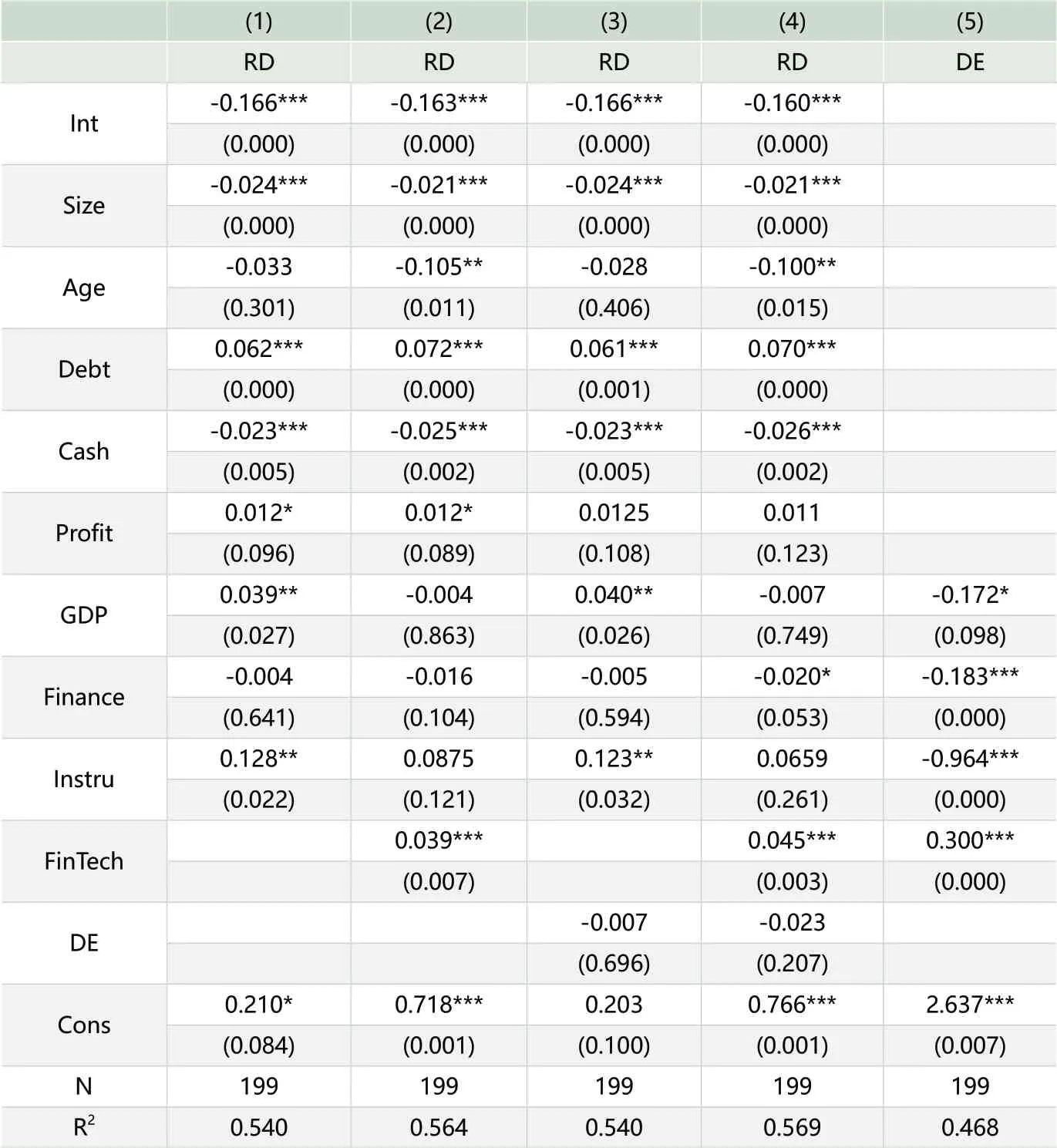

表7对生物药生产企业子样本进行了中介效应考察。第2列对模型(1)回归显示,1系数显著为正,且系数值大于表4全样本考察中的对应系数值,说明金融科技对生物药企业创新投入产生了更大的促进作用,而第3列结果显示,数字生态对企业创新投入强度的影响系数不显著,说明数字生态对企业创新未能产生显著影响。第5列对模型(2)的回归显示,1系数显著为正,即金融科技加速了数字生态体系的建设。第4列对模型(3)回归结果显示,1系数显著为正,且系数值大于表4全样本考察中的对应系数值,2系数不显著,说明金融科技发展能直接影响企业创新投入,但未能通过数字生态体系这一中介传导机制对企业创新产生影响。这一定程度说明,对于生物药生产企业,加速金融科技发展应用,能对其创新产生更大的积极影响。依据上文理论分析,这主要是因为生物药正处于爆发增长阶段,除金融以外的相应配套设施跟进相对较慢。

表7 中介效应考察:生物药生产企业

五、结论与启示

金融科技弥补传统金融服务的创新维度“普惠性”不足,提升企业创新投入,是提升国家自主创新水平、转变经济发展方式的重要一环。本文依据主营产品类型筛选出2017—2020年A股218家医药制造业企业作为样本,考察了金融科技影响企业创新投入的作用机制。研究发现:数字生态体系建设对提升企业创新投入具有重要意义;金融科技既能产生直接的创新促进作用,又能通过对数字生态的中介效应,提升企业创新水平,产生间接影响。通过进一步行业异质性考察发现:发展路径较为成熟、较为规范的化学药创新影响更为显著,但对政策、属地、资源等依赖性较强的中药创新仅体现了基于数字生态的间接路径,对处于发展初期的生物药创新仅体现了微观直接促进作用。

上述研究的启示意义在于:

第一,应加快数字生态建设,营造企业创新的良好环境。长期以来,医药制造业等高端制造业创新不足的一个重要原因是产业生态体系问题。以金融科技推动企业与产业数字化转型,以数字要素全生命周期的价值探索、开发及利用促进产业内其他要素形成合力,将有力提高数字生态建设速度和水平、促进企业创新。

第二,应加强金融科技发展应用,提高企业创新的融资便利和融资效率。加快传统金融机构与新兴数字技术的全方位融合,加强对企业创新能力与创新水平的甄别和服务能力,既能降低信贷风险、提高资金的利用效率、合理满足企业创新需求,又能提高创新质效,破解政府补贴、税收优惠等举措引发的创新“惰性”“劣性”问题。

第三,应加强重点产行业细分研究,精细化布局重点领域发展。产行业发展的精细化特征越来越凸显,各细分领域的经营特征、发展水平、融资需求等方面的异质性具有进一步加强的趋势,创新的专业化、系统化金融需求进一步提升。例如,医药制造业中化学药、中药、生物药,甚至是生物药中抗体药、疫苗、血液制品等均存在强异质性,在数字赋能下发展态势、融资需求等的差异性进一步放大。对此,无论是金融机构,还是金融科技企业,乃至产业政策制定者、研究者,都应在数字赋能、服务过程中充分重视产行业的细分差异化,投入专业化人才和资源,加强细分产行业研究,精细化布局重点领域、重点赛道,制定有针对性的数字赋能和服务策略。

猜你喜欢

走向世界(2022年3期)2022-04-19 12:39:10

现代企业(2021年2期)2021-07-20 07:57:10

华人时刊(2019年15期)2019-11-26 00:55:50

金桥(2018年12期)2019-01-29 02:47:36

知识经济·中国直销(2018年12期)2018-12-29 12:22:40

邯郸职业技术学院学报(2016年2期)2016-02-27 13:39:26

中国工程咨询(2016年10期)2016-01-31 03:12:10

上海企业(2014年9期)2014-09-22 20:45:10

上海企业(2014年9期)2014-09-22 20:42:16

首都外语论坛(2014年1期)2014-03-20 15:21:36