晚清徽商合伙经营之稳健性特征

——以兆成商号史料为中心

2022-08-17 03:58孙丽袁为鹏

安徽史学 2022年4期

孙丽 袁为鹏

(1.安徽师范大学 经济管理学院,安徽 芜湖 241000;2.上海交通大学 人文学院,上海 200030)

关于中国传统商业合伙制的研究,近年取得了丰硕成果。尤其是关于不同时期合伙制的演化、合伙制的类型、合伙资本的组织形式、不同行业的合伙制等问题,出现了一些较为深入的研究成果。(1)如刘秋根:《中国古代合伙制初探》,人民出版社2007年出版;杜恂诚:《近代中国无限责任企业的历史地位》,《社会科学》2006年第1期;朱荫贵:《试论近代中国民间资本中合伙制企业生命力强大的原因》,《东南学术》2018年第3期,等。关于徽商合伙制度,刘秋根等基于徽商账簿对明清工商业的合伙形态进行研究,认为徽商合伙具有浓厚的宗族特色,这和较早时期藤井宏、傅衣凌、张海鹏等学者的结论一致。(2)参见刘秋根、谢秀丽:《明清徽商工商业铺店合伙制形态——三种徽商帐簿的表面分析》,《中国经济史研究》2005年第3期;藤井宏著,傅衣凌、黄焕宗合译:《新安商人的研究》,《安徽史学通讯》1959年第2期;傅衣凌:《明清时代商人及商业资本》,人民出版社1956年版,第75—77页;张海鹏、王廷元主编:《徽商研究》,人民出版社2010年版,第73页。王裕明认为徽商合伙形态分为两类:一是亲族之间的合伙,二是非亲族之间的合伙。后者在清代已经出现,如康熙十二年(1673)休宁典商朱元亨典的合伙案例,并认为后者的合伙形态是基于契约关系而非血缘关系,因而信用水平高于前者。(3)王裕明:《明清徽州典商研究》,人民出版社2012年版,第301页。

总体而言,关于明清徽商合伙制度的研究,大多认为明清时期民间商业合伙较不稳定,徽商合伙制还具有典型的宗族特征,股东进退自由,缺乏约束,是一种自由但不稳定的合伙形态,由此导致其在扩大规模和持续经营方面面临较多困难。不过,该领域的研究针对具体企业较长时期内经营问题进行微观的透视性研究极少。刘秋根等基于徽商会计文书对合伙制度形态的研究颇具开创性,但他依据的材料为乾隆时期及以前,本文研究的兆成商号盘单最早为咸丰五年(1855),最晚为光绪三十四年(1908)。在此期间,兆成商号的合伙经营表现出来的特征与以往学者研究的结论不同,反映了徽州商人在清末复杂的环境中与时俱进的努力,从学术的角度看,这种努力有着重要的研究意义。本文尝试以兆成商号为例研究徽商合伙经营特征,由于文书材料不少地方模糊不清或受到损坏,征引或有错讹,还请方家不吝赐正。

一、兆成商号经营状况

(一)兆成商号及其盘单简介

兆成号是一家经营布业的徽州合伙商号,以胡蔚记、程鸣记、程德记、邱集记四个家族为主要合伙股东。关于兆成号开办与结束的时间,一些学者已做过初步的研究,刘伯山认为“至少是在1918年时,兆成布号还是屯溪老街上的一个著名店号,但到了1937年至1945 年的抗战期间,此店号已不见记载。”(4)参见刘伯山:《清代中后期徽州宗族社会的松解——以〈黟县一都榆村邱氏文书〉为中心》,《中国农史》2012年第2期,第101页注释③,刘伯山本人的田野调查说明。依据兆成号的捐款记录,1919年兆成布号依然存在,该商号的存续时间至少66年。(5)孙丽、袁为鹏:《晚清徽商的资本积累:兆成号盘单中的“堆金”与“财神堂”考释》,《安徽师范大学学报》2021年第3期。

本文使用的史料称之为“盘单”,是因为每件文书结尾都有“兆成盘单”四字。史料包括年度商号存货、债权债务,以及向股东的分红等内容。兆成号盘单被收入《徽州文书》的共23份,时间跨度为咸丰五年正月初二日至光绪三十四年正月初二日,较为系统地反映了该商号财务状况及经营成果的发展变化。

(二)兆成商号的经营状况

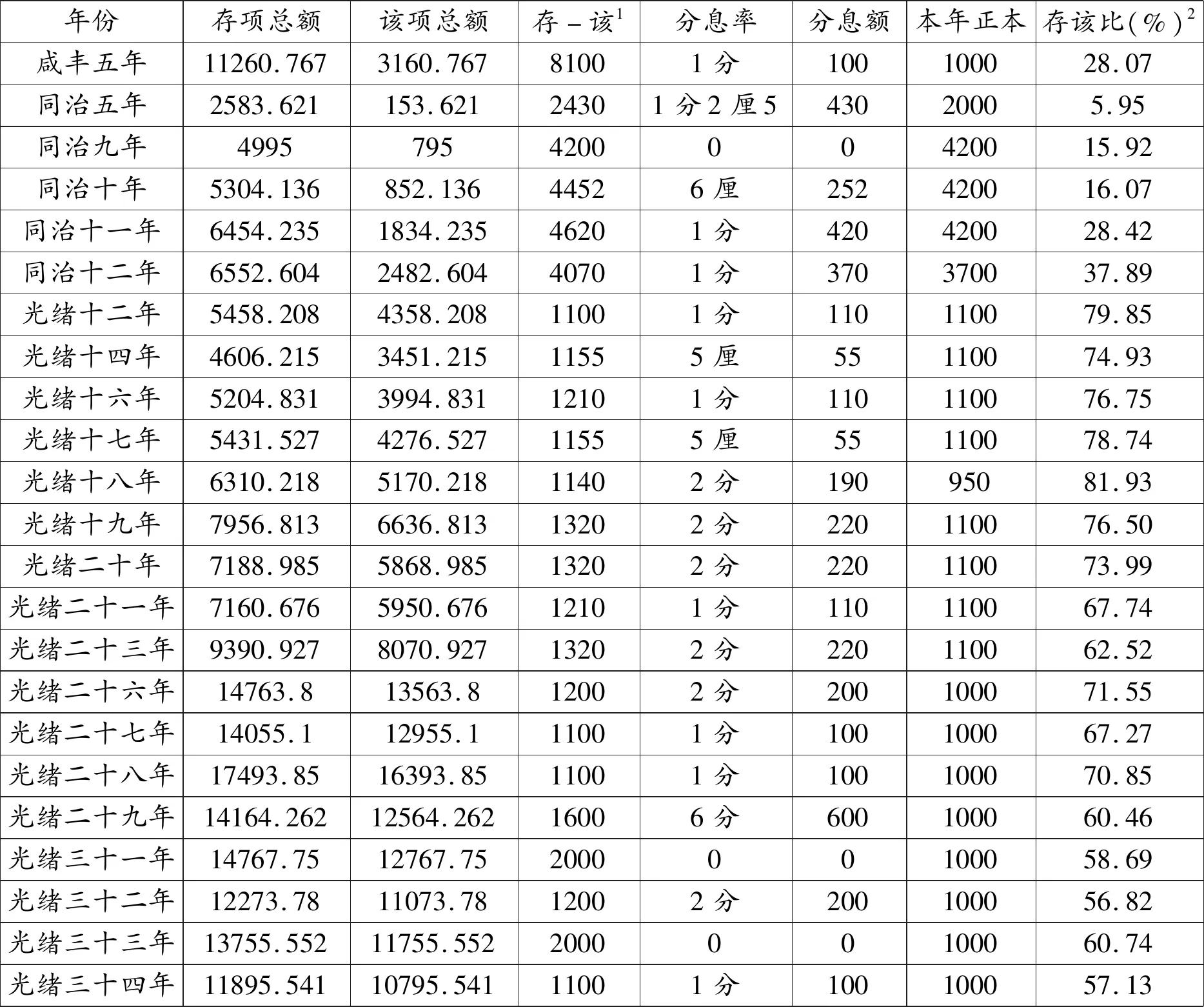

兆成盘单自右往左分三大部分,第一部分从最右侧起,每行起首用“存”字表示,包括上一年结存,然后依次是本年各项存货、债权、货币资金等;第二部分每行起首用“该”字表示,主要包括所欠款项;第三部分属于利润分配环节,包括分息率、向各位股东分配的金额以及所余正本。本文主要通过6个指标来说明商号的经营状况,具体见下页表1。一些年份的盘单缺失,不过并不影响总体结论。“存”与现代意义的资产概念相同,兆成号“存”项合计金额,从同治五年的2583.621两漕宝纹银至光绪三十四年11895.541两漕宝纹银,增值约4.6倍。

一般来说,“该”项金额表示商号的负债,不过,兆成号有个独特的情况,从现存盘单看,咸丰五年、光绪十九年以后有两个项目,即“堆金”和“财神堂”,他们属于盈余公积(6)关于“堆金”“财神堂”资金的性质,参见孙丽、袁为鹏:《晚清徽商的资本积累:兆成号盘单中的“堆金”与“财神堂”考释》,《安徽师范大学学报》2021年第3期。,因此该项总金额扣除“堆金”与“财神堂”金额之和后,才是商号的负债总额,此时的该项总金额与存项总金额的百分比,才等同于现代意义的资产负债率。这里也剔除了咸丰五年的数据,因为咸丰五年的数据比较特殊,该年直接在“存该”余额中拨堆金7000两,其余年份这两项资金都记在“该”项部分。从表1的存该比(资产负债率)这一指标看,该比率有逐年上升之势,不过光绪二十九年开始有小幅度下降,平均负债率为56.9%,以现代的眼光来看,40%至60%的负债率属于适宜水平。

表1 兆成商号主要的财务数据 单位:两

分息额,是指兆成商号对股东的分红,每年根据盈利状况,分息率有所变化。除同治九年、光绪三十一年、三十三年这三个年份没有分息,大多数年份分息率为1分至2分之间,即10%至20%之间,光绪二十九年甚至高达6分,即年收益率60%,收益相当可观。

正本即商号股东投入的资本,大多数年份为1000两左右漕宝纹银,股本规模比较稳定。同治十年至十二年分别为4200、4200、3700两漕宝纹银,这三年是因为新股东郭济川记加入,投入2000两漕宝纹银。

以上主要财务数据显示了商号良好的财务状况以及较好的盈利能力,商号持续经营至少66年,在当时环境下取得这样的成绩,实属不易。

二、兆成商号合伙经营之稳健性特征

本文用“稳健性”一词概括该商号的合伙经营特征,稳健经营是现代企业很重要的经营理念,如资本(股本)稳定,重视资本积累,不过度负债,谨慎性会计处理原则等。兆成商号经营期间长达半个多世纪,其财务数据体现出诸多稳健性特点,本文从以下四个方面探讨兆成商号合伙经营的稳健性特征。

(一)商号股东关系、股东构成以及股本规模特点

1.股东之间稳定的合作关系

商号股东根据盘单所载每年分息对象可知,详见表2。大多数年份由胡蔚记、程鸣记、程德记、邱集记这四家构成,何棣记、郭济川记也是持续年份较久的股东。目前没有更多的史料证明他们之间有直接的亲属关系。通过研究程氏文书,发现一份土地交易方面的契约,载明了胡家和程家之间的关系,录文如下:

立杜卖断契人胡开焕,今因不便,自情愿将绩置荳坦一处,土名里坞,系经理露字□号,计税二亩五分,计荳租二砠十斤,正其坦新立四至,东至□,西至□,南至□,北至□,四至内凭中立契,尽行出卖与程嘉栋母舅名下为业,三面言定,时值价九七银十五两正,其银当日收足,其坦即听买人管业……(余略)(7)《清嘉庆十八年二月胡开焕立杜卖断荳坦契》(编号0015),《徽州文书》第1辑第3卷,广西师范大学出版社2005年版,第18页。

可以看出该交易中的程氏和胡氏属于舅甥关系,但不能得出胡蔚记和程鸣玉之间的关系。程氏文书中还收藏了一份光绪二十二年程启美立杜断卖园地契一份(8)《清光绪二十二年十二月程启美立杜卖断园地契》(编号0136),《徽州文书》第1辑第3卷,第139页。,交易对象是程鸣玉,也是程氏文书中唯一一份涉及程鸣玉的土地交易契约。根据徽州土地交易的习惯,程鸣玉与程启美可能是亲属,但不确定他们在程氏家族中的具体关系。程家与汪家、胡家的关系可能是姻亲之类的关系,程氏文书收录了多份程家与汪家、胡家之间土地方面的交易,契约中的“中见人”,常常有“程胡氏、程汪氏”出现(9)《徽州文书》第1辑第3卷,第22、26、72,54页。,根据当时已婚女性的称谓习惯和徽州土地交易的惯例,两家应该有亲戚关系,才能优先转让,中见人一般也是亲属。邱集记股东应该是邱集文,《徽州文书》第1辑第1卷,收有《清光绪十六年孟夏月邱应书立遗嘱》(10)《徽州文书》第1辑第1卷,第200页。,首行有“立遗嘱邱应书,字集文”,邱应书应是兆成盘单列示的股东之一邱集记。在《徽州文书》第1辑第3卷的程氏文书中,也收有同和商号的盘单,其中一份道光二十九年的盘单,列有股东:“王道南得记、王懋修记、汪培基堂记、邱集文记、程鸣玉记”五家(11)《徽州文书》第1辑第3卷,第22、26、72,54页。,邱集文出资500元,名列第四,程鸣玉第五,说明两家很早就认识,属于熟人关系。

总之兆成商号的合伙关系属于异姓合伙,个别股东之间可能有甥舅、姻亲之类关系,因此商号的合伙关系也具有亲族、熟人关系的合伙特征,这种关系不同于以往浓厚的家族性质,合伙关系也变得更加稳定 ,其背后的原因值得研究,只是目前无法获取该商号合伙合同史料。

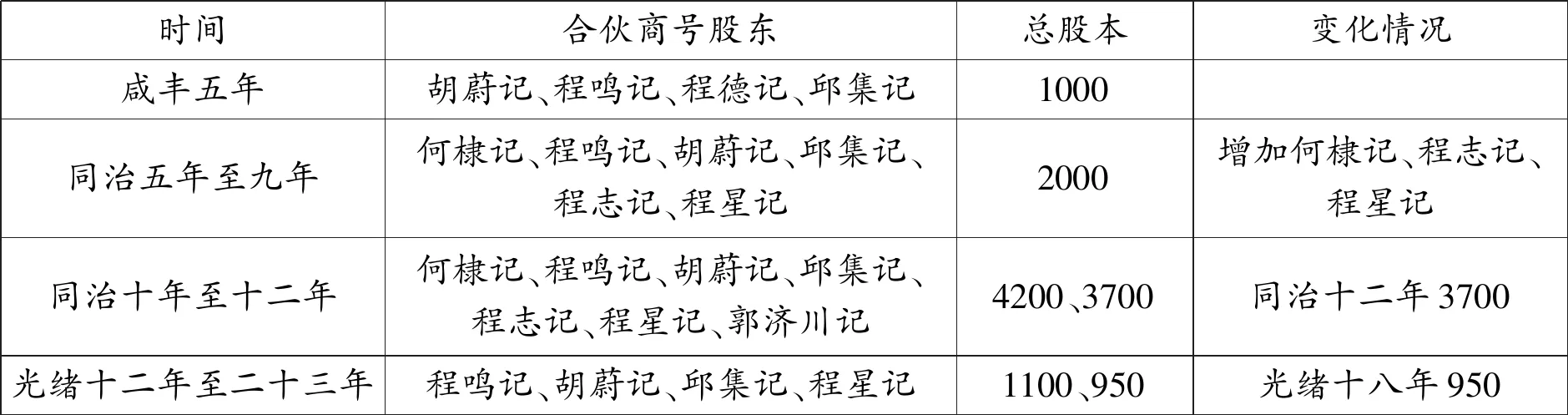

2.商号股东构成基本稳定以及股本规模基本稳定

通过对兆成商号股东与股本的研究,发现商号的合伙股东构成比较稳定,股本也比较稳定。该文书资料中,咸丰五年第一次出现一份兆成盘单,参加合伙的商号四家;同治五年至九年合伙商号6家,增加了“何”姓;同治十年至十一年,合伙商号为7家,新增郭济川记;进入光绪年间,又回到了最初的四姓合伙时代,只是“程德记”换成了“程星记”,二者的关系还需要进一步研究。总之,在长达53年的时间里,仅仅出现四次变更,这说明虽然有股东进入、退出,但是并不频繁,在股东不变的期间里 ,股本变化幅度很小,股本规模较稳定,详细见表2。

表2 兆成商号的股东与股本(12)本文使用的“股东”“股本”两词,是根据邱氏遗嘱原文所载,当时商号合伙人称为“股东”,投资额称为“股本”。遗嘱见录于《徽州文书》第1辑第1卷,第200页。 单位:两

这说明股东并非随意进退,原因可能与徽商合伙非常重视股本保护有关,虽然还没有发现兆成商号的合伙合同,不过可以依据别的合伙合同进行合理推测。早在明末纂辑成书的《新刻徽郡补释士民便读通考》中载有“同本合约格式”,其中有“所得利钱,每年面算明白,量分家用,仍留资本,以为渊源不竭之计。”(13)谢国桢选编:《明代社会经济史料选编》下册,福建人民出版社2004年版,第352页。可见在明末合伙企业进行利润分配时,已经明确要求“仍留资本”。另外清光绪年间徽商程振之等5人的合伙合同也有这样的约定“所有官利每年议以八厘提付,各股毋得抽动,本银亦不得丝毫宕欠。”(14)安徽省博物馆编:《明清徽州社会经济资料丛编》第1辑,中国社会科学出版社1988年版,第580页。由此推测徽商合伙企业通过合同限制各股东的资本随意退出或者减少这一规则具有悠久的传统,而这样的做法直到近代公司制企业才有类似的约束。英国是较早对公司制企业分红进行规定的国家,1855年和1856年的《有限责任法》和《公司法》规定了不准用资本支付股金红利,1862年对法案修改的时候依然明确规定只能从收益中支付红利(15)[美]迈克尔·查特菲尔德著,文硕等译:《会计思想史》,立信会计出版社2017年版,第130页。,而兆成商号则在半个多世纪的合伙过程中自觉地对资本进行保护,说明有着很强的稳健经营的意识,下文的利润分配规则与结果也进一步解释了商号股本稳定的原因。

(二)利润分配方面的特点

1.利润分配机制中的“股本保护”特征

表2数据显示了兆成商号的股本变动状况,总体保持稳定,其原因可能在于合同约束以及自觉对股本进行保护的文化传统,通过观察兆成号23份年终盘单的分红机制也可以看出这一特点。所谓“股本保护”是指在利润分配过程中确保投资总额(盘单用“正本”表示)不被分配,以保证商号有稳定的经营资金。兆成商号作为一个普通的合伙企业,却有着和近现代公司制企业类似的分红规则,令人惊叹。

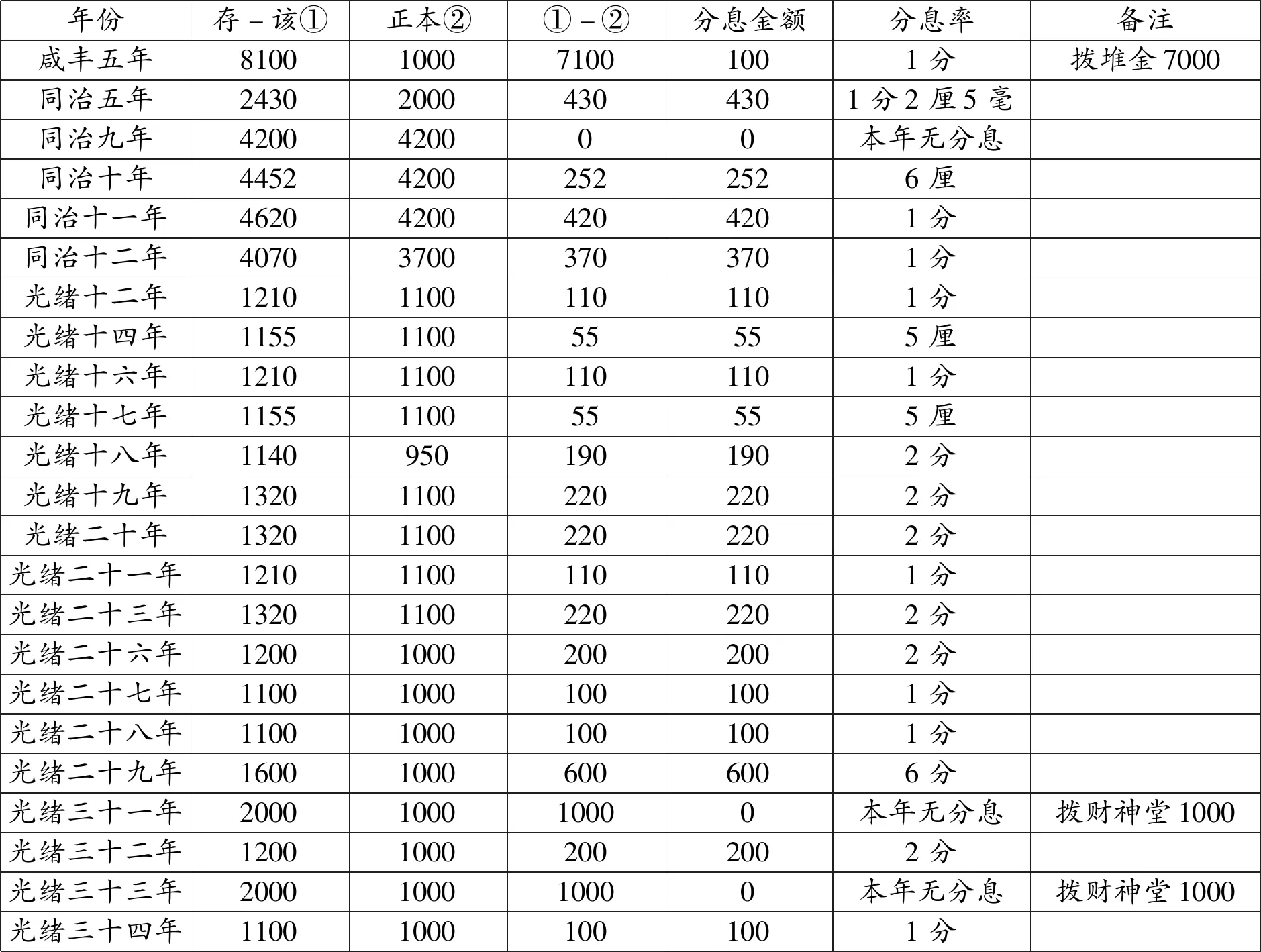

经过研究发现,商号利润分配有着稳定的规则,即首先保证正本被保留,然后再对剩余金额进行分配,分息率高低与当年的盈利状况有关。总的分配规则是“存”项总金额减去“该”项总金额后再减去正本,余额作为分息的对象。盘单中一以贯之地采用“拨分息”方式,本文也采用“分息”表达分红之意。其基本规则如下:

若:存-该-正本<0 ,不分息;反之,存-该-正本>0 ,一般分息(少数年份除外)

分息率=(存-该-正本)/正本

这里“存”和“该”都是本年合计数。除了少数年份,是否分息、分多少,商号会根据盈利状况调整,优先保持正本充足稳定,再根据上述分息率公式确定收益率,而不是一成不变。从表3看,根据该公式计算的分息率和盘单所载每年的分息率一致,如咸丰五年盘单载“照正本1分拨息”,光绪二十六年“照正本2分拨息”等,和上述公式计算所得相同。

从表3可以看出,自咸丰五年以来的半个多世纪,在保证“正本”的前提下,根据上述规则对股东进行利润分配,充分表现了商号对资本的保护。

表3 兆成商号分息情况统计 单位:两

2.盈余公积提留实践

兆成盘单中光绪十九年出现的一个新变化就是有提留盈余公积的实践。也就是说,如果利润较多,就不仅仅留下正本金额,剩余全部分红,而是提留“堆金”“财神堂”,然后再向股东分配利润甚至有时候不分配,具体见表4。光绪年间正本大多1000两,规模几乎不变,可见提取的“堆金”与“财神堂”资金并没有用来扩大正本,很有可能用来经营周转。光绪二十九年盘单存项总金额为14164.262两,该项总金额为12564.262两,后者包括“堆金”“财神堂”各2000两,这4000两实质为盈余公积,该年的实际利润为5600两。不过利润分配还是按照前述的规则,对存该相减后的余额1600两进行分配,首先留下正本1000两,再对剩余的600两进行分配,年息6分,相对于其他年份较高。而随后的一年,按照前述的规则,还可以分息1000两,但是该年并没有分息,而是拨“财神堂”1000两,光绪三十三年也是这样的情况。

表4 兆成商号盘单中的“堆金” “财神堂”数量 单位:两

可见商号并不是完全按照上述利润分配公式进行分配,其原因可能因为各股东认为现有的资金已可以满足家庭消费,把钱留给商号经营周转,更有利于商号的发展。

盈余公积的出现,说明此时商号经营者已经有了很强的风险意识,这是不同以往的新变化,说明商号非常关注稳健经营问题。

(三)股东与商号之间往来款项方向的变化

关于股东与商号之间的债权债务,历来是一个引人瞩目的问题。据一些学者对明清合伙企业的研究,当时的合伙制度不稳定,主要表现为股东进退较为随意,随意透支商号资金等行为。然而,从兆成商号现存的23份盘单来看,仅仅有5份盘单涉及股东欠商号款问题。相反,商号向股东借款周转的情况则相当普遍。盘单用“透”来表达。如光绪十七年邱集记“透”漕宝纹银142.036两;光绪二十九年,程德记“透”漕宝纹银33.672两等,而商号欠股东款的情况,几乎每张盘单都涉及到。

表5可以看出股东向商号借款的金额远远小于商号欠股东的金额。咸丰五年的盘单比较特殊,除咸丰五年,股东欠商号款累计只有883.354两漕宝纹银,而商号欠股东的除去咸丰五年外累计高达27990.116两漕宝纹银。向商号借款的主要是邱集记和汪培基堂等,前者可以根据邱集文遗嘱看出其家一直厄运不断,生活极其不易,另外一家的情况还有待于研究,这与日常使用或出于其他目的挪用商号资金是不同的。结合股东与商号资金往来的情况,可以认为,在与商号的财务关系处理方面,是以尽可能保证商号财务良好运行为原则的。

表5 兆成商号股东与商号之间的往来借款 单位:两

该现象很值得研究与思考,因为和以往的合伙企业的资金流向相反,投资者把自己的资金借给商号的动因是什么?因为没有看到借贷合同,不清楚利息高低,根据一些学者研究,清代徽州借贷利率多维持在2分左右(16)关于徽州地区的借贷利率,研究者颇多。参见吴秉坤:《清至民国徽州民间借贷利率资料汇编及研究》,上海交通大学出版社2015年版,第146页。,低于许多年份的投资收益,就算和钱庄之类的金融机构利率相同,对商号来说,来自股东的借款风险要低一些,同样有利于商号的稳健经营。

(四)会计方法与技术方面体现的谨慎性会计原则

谨慎性原则是现代会计重要的原则之一,是指企业应合理核算可能发生的损失和费用,不得多计资产或收益,少计负债或费用。当经济业务有几种不同会计处理方法和程序可供选择时,在不影响合理选择的前提下,应尽可能选用对所有者权益产生影响最小的方法和程序进行会计处理,合理估算可能发生的损失和费用,提取坏账准备、资产减值准备等必要的准备金,这是降低企业经营风险、保全资本的重要举措。以往的会计史及企业史研究中,尚未发现有人注意并研究过这一情况。而兆成商号盘单多处体现了谨慎性原则,如对债权与债务采取不同的货币折算率、对债权的折价处理以及折旧会计思想的运用等。

1.“存项”与“该项”中对债权、债务不同的货币折算率

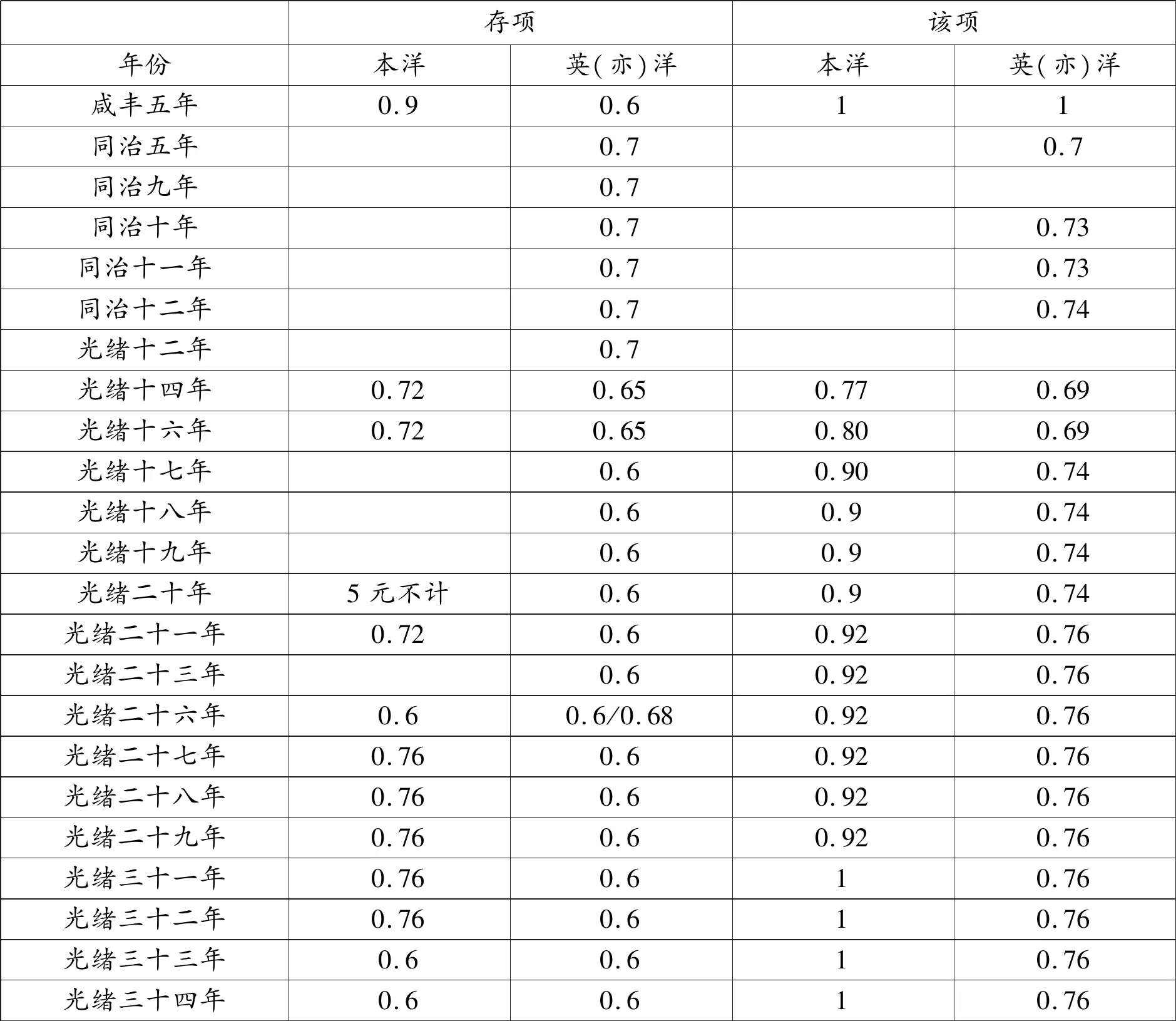

近现代中国经济中货币的多样性及复杂的货币折算,是一个令人十分头疼的问题,会计史料也普遍存在各种货币间的折算。而兆成盘单中,对存、该项目竟然采用了差别比率折算,这是前人研究中未曾注意过的。兆成盘单以漕宝纹银作为记账货币,需要对其他货币进行转换,比如咸丰五年的盘单中有一存项“亦洋1995元,60扣24曹宝文1197两”,而同年该项中有“该 程佳记亦洋80.802,值曹文”,就是说,“该”项中亦洋(英洋)与曹文(“漕宝纹银”的简称)是1比1的比例折算,这种记账方法在兆成盘单中很普遍,见表6。

表6 “存”“该”项目中本洋、英洋(亦洋)与漕宝纹银之差别比率

上表中有些年份数据留空,因为各年份使用货币并不一致。除上表所列本洋和英洋外,还有27官文、洋例文等,为了避免过于繁乱,表中未列出。兆成号以“24漕宝纹银”作为记账货币,对于以其他货币计价的债权、债务,皆折算为“24曹文”。然而,研究发现,对同样的货币类型,存项折扣率小于该项的折扣率。比如存项中亦洋(英洋)大多按0.6的比例折算,该项则按0.69或者0.76折。本洋存项折率基本在0.6—0.7之间,该项在0.9—1之间。这体现了会计上的谨慎性原则,即“高估负债,低估资产”原则。其根本意义在于稳健经营,以降低可能发生的偿债风险。

2.低估债权的会计处理方法

在兆成盘单中,往往把折旧会计方法和低估债权的会计方法合并使用,如把家具、债权等合计折为“1两漕宝纹银”,这种做法非常普遍,如光绪十六年、十七年盘单、光绪三十一年等多份盘单中,也有多项资产合计作价1两的记录。从以上资料分析,涉及此类估价的资产包括:(1)存出店租;(2)家具;(3)借出或应收款项。其中存出店租是预付的租金,其资金已经付出,但受益是在以后各期享受租赁资产服务之时,现代会计专设“待摊费用”对其进行处理。家具代表固定资产,已估价8两,此即其资产的账面价值。借出或应收款项存在较大收款风险,是很可能成为坏账的项目。为什么这些项目,包括已经估作8两的“家伙”,要合在一起作价1两?其原因在于,该商号是采用“存”“该”相抵计算利润的方式,这些项目虽列入“存”项(资产),但实质上已经不能成为利润进行分配,故象征性地估价1两,主要是为了计算利润之便。自然,这种处理方式,在采用通过收入与成本费用抵减方式定期计算利润的现代会计中已经不再存在。但这种处理符合“谨慎性原则”,应该足够引起我们对旧时中国民间会计处理原则和方法的重视。

笔者在研究该商号的同时,发现《徽州文书》第1辑第3卷中还收有同和商号的部分盘单(17)同和商号的盘单史料遗存总共8份,分别为道光二十九年、三十年、咸丰元年至七年,中间缺少咸丰五年的盘单。具体见《徽州文书》第1辑第3卷,第54—75页。,也是程鸣玉家族投资的,研究发现该商号也具有类似的稳健性特征,鉴于篇幅不再列举。除此之外,程氏文书还收有同和、兆成、成记、恒足等几个商号的收支账单、购货清单、发货单、付款单、货价单、扎存单、各货清单等(18)该部分涉及的各种账单、发货单、价格清单等文书等参见《徽州文书》第1辑第3卷,第4—270页。,这些单据一定程度上也证明了商号经营制度比较完善和稳健。只是这些史料较为零散,像兆成商号这样保留了半个多世纪的盘单文书情况较为罕见,由此决定了本研究具有特别的意义,也给验证结论的普遍性带来一定的困难。关于个案研究结论的普遍性问题,我们认为:其一,兆成商号资本额大多数年份为1000两漕宝纹银,这个规模对于布匹、杂货店类并不算大,较之典当商和盐商数万两甚至数十万两以上的规模只能算是中小规模的商号;其二,商号主人的传记史料目前没有发现,但从一些相关的文献中可推断其显然并无显赫的社会地位,属于一般商人。因而这一普通商人所经营的中等规模的商号是徽州地区工商业领域比较普遍存在的,在一定程度上能够反应当时普通商号的经营情况。当然,更加有说服力的结论还有赖于对更多的相关商号进行深入研究,因此,搜寻更多的相关材料,开展更深入的研究,应为未来研究的重点方向之一。

猜你喜欢

幸福·婚姻版(2019年1期)2019-04-12

中外管理(2019年3期)2019-03-27

河南科技(2018年6期)2018-09-10

中国知识产权(2017年8期)2017-08-22

法制与社会(2017年18期)2017-07-13

法制与社会(2017年5期)2017-03-14

决策(2016年11期)2017-01-06

决策(2016年11期)2017-01-06

法制与社会(2009年4期)2009-07-07