央行:加大稳健货币政策实施力度提振信心

2022-08-16 07:35:17

证券市场红周刊 2022年31期

相比Q1执行报告和Q2央行例会,央行对经济形势的看法边际上更积极,稳就业仍然是大基调,但海外政策溢出影响、稳物价矛盾进一步突出,进入政策关注视野。我们认为,四季度核心通胀的影响力会加大。后续货币政策虽然新增较有限,但落实将加码:“重落实”方面,流动性仍将合理充裕,信用端将督促前期政策加快落地提效;“出增量”方面,主要集中两类,一是结构性工具做加法,新基建、小微、绿色与科技是方向;二是5年期LPR仍可能调降,但降准降政策利率概率较低。地产相关基调未变,维持“三稳”表述,主要是在因城施策的大框架下,用足用好政策工具箱。

当前经济处于“疫后企稳+政策显效”阶段,前期财政、货币一揽子政策效果正在逐漸显效,增量政策不着急发力,但经济恢复基础尚需稳固,仍需要稳健的货币政策提供支持,巩固经济回升向好趋势,货币政策进入“油门暂缓、不踩刹车”阶段。

面对经济复苏未稳、流动性极度充裕、通胀预期抬头、市场风险频发的复杂局面,央行坚持将稳增长、稳信用作为政策优先目标,同时密切关注市场流动性与通胀形势的变化。据此推测,三季度货币政策仍将保持前期“稳中偏松”的主基调,进一步宽松与转向紧缩的倾向均不明显。经济恢复基础尚需稳固叠加结构性通胀压力可能加大,限制了三季度货币政策的变化空间。总体来看,央行对结构性通胀的定位利好债市,但对流动性过度宽松的关注或暗示利空,十债收益率将重回2.8%的中枢波动。全盘来看,国际油价回调有效缓解全球通胀形势,联储过快的加息操作可望减缓,这将为国内货币政策赢得空间。

央行2022年二季度货币政策报告对于外部环境的关注要点仍然是增长、通胀和地缘冲突,不过对于全球增长放缓的担忧有所增加,国内强调经济恢复基础尚需稳固,对于通胀的着墨明显增加,提示警惕结构性压力。对于后续货币政策新增兼顾短期和长期、经济增长和物价稳定、内部均衡和外部均衡等“三大均衡”,强调坚持不搞“大水漫灌”、不超发货币。同时对于结构性货币政策提出了“聚焦重点、合理适度、有进有退”的更高要求。因此我们判断在经济恢复尚需稳固的情况下,货币宽松仍会延续,结构性的货币政策或将发挥更大的作用。

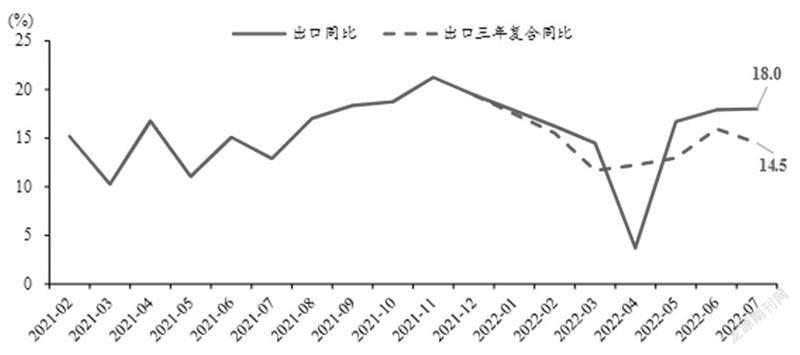

我们对下半年中国出口依然相对乐观,初步预判三季度出口同比可以超过10%。首先我们对海外需求并不悲观。尽管过去一段时间海外市场反复交易美国衰退,然而就业、通胀等经济“硬指标”反映美国需求韧性仍在。这基本框定了下半年中国出口景气的需求轮廓。再者我们对国内生产约束并不担忧。纵观2020年至今,除非有大面积限电停产或者疫情压制,否则基本工业生产正常运转保证中国出口供给能力。看好出口,意味着下半年亮眼的宏观板块是出口导向产业链以及中下游制造业。

——摘自民生证券宏观经济研究报告

猜你喜欢

中国地市报人(2023年12期)2024-01-08 03:29:44

中国外汇(2019年16期)2019-11-16 09:27:50

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04 03:39:10

经济技术协作信息(2018年20期)2019-01-19 02:56:40

风采童装(2017年2期)2017-06-01 11:29:33

中国工程咨询(2017年4期)2017-01-31 03:05:22

上海市经济管理干部学院学报(2016年4期)2016-06-15 20:29:07

中国工程咨询(2016年3期)2016-02-13 02:58:42

中国卫生(2015年2期)2015-11-12 13:13:48

中国卫生(2015年2期)2015-11-12 13:13:48