合成树脂现货市场现状及期现结合模式探究

2022-08-12 10:01王硕,张柴

中国市场 2022年22期

王 硕,张 柴

(1.大连商品交易所,辽宁 大连 116023;2.大连医科大学附属第二医院,辽宁 大连 116023)

1 现货产业链现状解读

1.1 产业链参与者情况

合成树脂上游分为油基和煤基工艺。国内煤制PE和PP占总产能比重为20%左右,占产能大多数的为油基。石油炼化企业具有两个特点:一是进入门槛高,需要大规模的资本和资金投入;二是石油、天然气资源的不可再生性,具有一定的垄断色彩。合成树脂中游市场参与主体众多。由于合成树脂产业具有多品种、应用广泛的特征,贸易行业无法做到一家独大,经销商和贸易已经成为行业惯例。合成树脂下游是以塑料制品为主营业务的轻工业,涵盖了农用薄膜、建材、家电、汽车零部件等子行业,塑料的细分种类多达几百种,细分产业更为分散。

从上中下游来看,合成树脂上游资源主体约50家,贸易商约2万家,B2B电商也越来越多,下游各类消费企业约30万家。从数据可以看出产业链上游强势、中游竞争、下游分散的特点。

1.2 现货贸易和定价模式

从上游来看,贸易模式大概分为三类:完全代理在线下开单、竞拍加代理(一级经销商)、电商,三种模式都有一定的资质要求。中游大概分为四类:从国外拿货,作为一级分销商从中石油、中石化和煤化工拿货,从大贸易商处搬货,新型电商及供应链金融。下游直接用美金核销从国外拿货,也有部分下游直接从上游拿货,主要形式是从贸易商处拿货。总体来看,上游具有较强贸易主动权,中游注重渠道建立。

1.3 现货贸易定价模式

从定价模式来看,目前上游和贸易商之间大部分是签订长约。定价大部分采取即时一口价,部分采用基差定价等模式。总结来看,上游是定价,中游是通过加价或基差制造一个新的价格,下游以议价为主。

2 现货产业链风险管理需求分析

合成树脂生产企业具有寡头垄断特征,掌握货权和议价权,处于强势地位。但随着煤化工投产、进口增加、国有企业市场化等,石化行业逐步向民营和外资放开,生产企业话语权近年来也逐步减弱。总体来看,上游面临着产成品价格、市场化创新管理需求。

合成树脂中游有数万家贸易商,属于充分竞争。虽然有一些企业打开了上游采购渠道,但建立持续发展能力是关键。价格方面,期货工具的引进、产能的迅速扩张、煤化工产品的介入,促使合成树脂价格波动频率加快。库存方面,合成树脂每个品种贸易商库存20万~30万吨,库存产品价格风险管理需求较大。总体来看,中游面临着渠道、销售价格、库存管理需求。

合成树脂的下游虽然细分明显,用料分散,但是仍面临着货源、成本等方面的管理需求。

综合来看,上中下游面临着价格、货物和渠道管理需求。于是,企业管理价格风险就要用期货等衍生工具,用期货的同时现货端就要同步进行配套操作,期现同时操作的场景就出现了。在期现操作过程中,通过组合、优化还可以达到减少对抗稳定合作关系的效果。所以,企业陆续从传统套期保值向期现结合操作转型。

3 产业企业期现结合风险管理模式

根据对市场主体操作模式的总结以及自身研究,文章把期现结合操作总结为“期货+现货”“期权+现货”“期货+期权+现货”及其他模式。

3.1 “期货+现货”模式

3.1.1 模式简介

传统的期货和现货结合以套期保值为主,而现在基差操作逐步普及。文章认为基差是传统套期保值升级版。“基差=现货价格-期货价格”,根据数学符号来看,正号代表买、负号代表卖,基差的公式可简单总结为“正基差等于正现货负期货”,所以“买基差”就是“买现货卖期货”,“卖基差”就是“卖现货买期货”。例如,企业买50的基差就是和别人签了一个价格为6500元的现货买入合同,然后再以6450元的价格卖出期货;卖100基差同理(见表1)。

表1 买卖基差示意 单位:元

基差贸易,就是把公式反过来看,“现货价格=期货价格+基差”,依据期货价格加减一个正或负基差来进行现货买卖。而基差交易,可以理解为把基差作为交易标的,低买高卖的获利行为。

3.1.2 应用案例

假如卖方贸易商手里有现货,可以先买好基差再加一定固定利润来高卖基差,买方点价后,卖方即可获得固定利润。具体分为三步:第一步,贸易商7000元买入现货PP,6900元卖出PP2009期货合约,即买入基差100元;第二步,贸易商计算自己的贸易成本和要实现的固定利润总计约50元,即确定销售基差为100元+50元=150元,于是与下游买方签订基差合同,以“PP2009期货合约+150元”销售PP;第三步,PP2009期货合约价格上涨至6950元,下游买方在6950元处点价,贸易商以“6950+150元”价格卖出了现货,同时在6950元买入期货平仓,即卖出基差,分别计算期货和现货盈亏,贸易商赚50;如果PP2009期货合约价格下跌至6700元,下游买方点价,贸易商以“6700+150元”卖出现货,6700元买入期货平仓,同样卖出基差,期货和现货合计仍然赚50元;所以,不管期货价格如何变化,卖方都会赚50元的固定利润。对于买方来说不仅有机会获得低价,还能掌握点价主动权。

上述模式为先低买再高卖,如果企业对基差走势有判断,认为基差会走低,也可以先高卖再低买,即博弈基差大小。总体来看,可以把基差贸易典型模式总结为三步:第一步买现货、卖期货、买基差;第二步算成本、加利润、报基差、签合同;第三步对方点、卖现货、买期货、卖基差、得利润、锁远期。

基差贸易还有很多模式,参与者可以灵活选择和处理。传统贸易中,贸易双方在价格博弈上是对立关系,价高价低总有一方利益受损。在价格剧烈波动的过程中,价格跌时下游不愿意拿货,货少时上游不愿意发货。而基差贸易是以期货价格为轴心,共同认可,约定未来以该价格加多少减多少钱。这样,不仅可以配合套保操作,还把物流和价格流分离了,润滑了上下游的关系。基差贸易一定程度上缓解了上下游定价矛盾,有利于产业和谐,平滑行业利润曲线。

3.2 “期权+现货”模式

近年,将场外期权或场内期权与现货交易相结合的模式逐渐被企业所使用,也就是文章所总结的“期权+现货”模式。

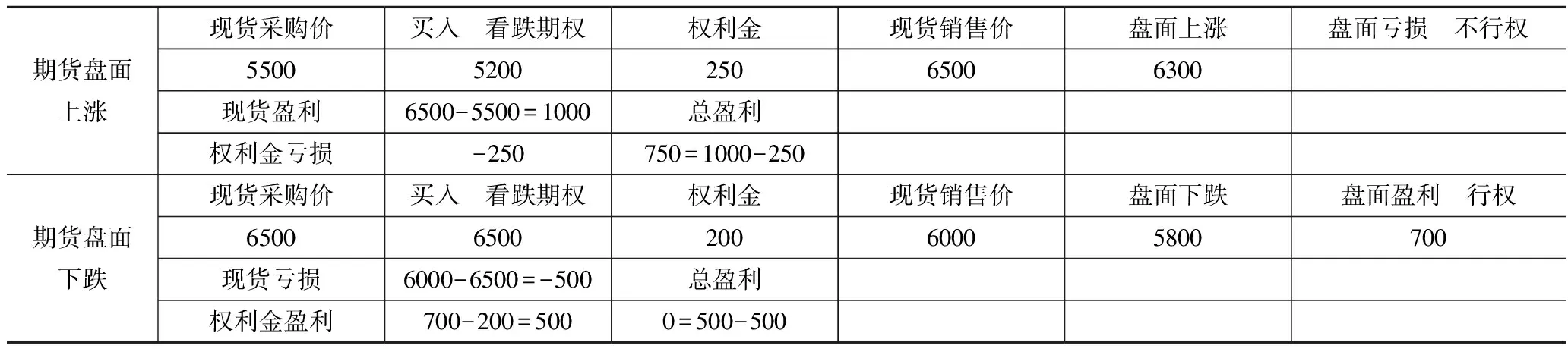

文章以“现货(单边看涨)+场外期权”模式为例。假如9月份PVC(SG-5型号)现货下跌到5500元,这时贸易商如果对PVC现货单边看涨,会在5500元的时候买入煤化工现货并持有。但是贸易商也面临着一旦价格大幅下跌的系统性风险。在这种情形下,贸易商可以买入看跌期权。如果期货上涨,现货上涨,贸易商不选择行权,付出250元权利金,但现货盈利1000元,总盈利相当于1000-250=750元。这是现货价格在低位,企业预期价格上涨、又怕大幅下跌时可参考的方案。如果现货价格在6500元相对高位,企业又不确定涨跌时,也可以买入6500元的现货和一个看跌期权,假如现货下跌到6000元,现货销售亏损500元,期货下跌至5800元,行权会盈利700元,扣除权利金后还盈利500元,和现货盈亏相抵(见表2)。企业做现货的同时买卖期权,实际上等同于购买保险,需要考量出险与不出险时分别会出现什么情形。

表2 “期权+现货”模式操作案例示意 单位:元

同样,“现货(单边看跌)+期权”模式中,企业可以考虑卖空远期现货的同时买入看涨期权,结合自身的判断和持有现货情况进行科学处理。

3.3 “期货+期权+现货”模式

3.3.1 模式简介

期现结合模式中较为复杂的模式就是“期货+期权+现货”模式,也就是市场上常说的含权贸易。近几年,随着期现公司业务发展,含权贸易模式逐渐被推广开来。文章将含权贸易总结为“基差贸易/一口价贸易+买/卖场外期权”,通过含权贸易可以达到锁定最低售价、最高买价等效果。

假如两家企业之间签订了基差合同,最终购销价格=期货点价价格+约定基差。如果上游卖方想等更高的期货价格点价,但是又怕期货价格会下跌;或者下游买方想等更低的期货价格点价,但是又怕期货价格上涨;或者中游贸易商通过买卖基差锁定固定利润,还想再降低贸易成本,这些目标都可以通过该模式实现。

3.3.2 应用案例

文章举三个贸易应用场景:第一个应用,上游卖方想等待更高价格,但又怕跌想锁定最低售价,那么就可以在“期货价格+约定基差”的基础上再少收贸易商部分资金,买方贸易商给上游卖方保证一个最低售价后,拿这部分资金作为权利金买个看跌期权来分散这部分风险;第二个应用,下游买方想等待更低价格,但又怕涨想锁定最高买价,那么就可以在“期货价格+约定基差”的基础上再多付贸易商部分资金,贸易商拿这部分资金作为权利金买个看涨期权来分散这部分风险;第三个应用,中游贸易商根据判断卖期权降成本,假如一家贸易商和上游签订了基差贸易采购合同“PP2101合约+100”,贸易商预计未来PP价格会上涨,但是涨幅不大,而且有回调可能,希望降低点价成本或等价格下降了再点价,这时贸易商就可以卖出一个执行价格和现在期货价格相同的看跌期权,如果期货价格上涨幅度没超过权利金,那企业就因为获得了权利金,降低了点价成本;如果期货价格下跌,贸易商也锁定了6750元的采购成本,当然这个成本一般是贸易商计算过的优势成本(见表3)。

表3 贸易商应用含权贸易降成本示意 单位:元

上述应用是企业常用模式,目前市场主体将现货端、期货端和其他配套端进行多种组合,不仅可以实现锁定最低价销售、最高价采购,还能够达到价格风险管理、锁定利润等效果,全产业链综合应用“期货+期权+现货”等工具。

4 市场展望

近年来,随着国内外形势日趋复杂,实体企业面临着现货流通、金融配套、信用建设、技术变革等难题。针对大宗商品市场需求和痛点,不同主体,包括产业企业、银行、科技公司等都在积极进行探索。市场各方通过整合资源、跨界融合、提供综合服务等形式进行布局。在这样的发展趋势下,建议具有天然优势的期货交易所以场外市场建设为切入点,以期现结合为抓手,结合新技术,大力推广期现业务,同时配套产业链多种服务,率先部署产业底层创新链,打造大宗商品生态圈,为促进大宗商品行业高质量发展积极探索。

猜你喜欢

今日农业(2022年14期)2022-11-10

中国外汇(2021年20期)2021-11-22

当代水产(2020年3期)2020-06-15

财经界·上旬刊(2019年8期)2019-08-30

经营者(2019年11期)2019-07-25

今日农业(2019年10期)2019-06-26

合作经济与科技(2018年3期)2018-01-16

商(2016年27期)2016-10-17

国际石油经济(2016年6期)2016-07-12

商(2016年1期)2016-03-03