现金股利视角下财务柔性对企业价值的影响研究

——以华夏幸福为例

2022-08-11 03:31:28王秋菲侯彦妤

沈阳建筑大学学报(社会科学版) 2022年3期

王秋菲,侯彦妤

(沈阳建筑大学管理学院,辽宁 沈阳 110168)

财务柔性是企业拥有的一种反应和能力,在面临经营环境的不确定性时能够有效应对。学者认为企业储备财务柔性后,在面临现金流入不足以满足现金支出的困境时,能够立即采取相应措施且行动不会对现时及未来利润、股价等造成不利影响。当企业面临突发事件造成陷入经营危机时,可以利用财务柔性渡过难关,从而提升企业价值。因此财务柔性带来的缓冲效应能增加企业价值[1]。

房地产行业与其他行业经营模式不太相同,具有资金密集、开发周期长、高财务杠杆运行、低现金股利发放等特点。有学者研究认为企业的高现金股利发放政策能有效提升企业价值。还有学者则认为当企业经营情况不理想时,企业会通过高现金股利发放来制造经营情况良好的假象。那么房地产企业高现金股利的发放是否会对财务柔性的缓冲效应产生影响呢?因此,笔者从现金股利的视角出发,以华夏幸福基业股份有限公司作为研究对象,研究其财务柔性对企业价值的影响。

一、研究综述

1.财务柔性的概念

财务柔性是企业具有的一种动态能力。一些学者认为财务柔性是企业利用现金的能力,即面对良好的投资机会时,能以相对低的成本快速地筹集到投资所需现金。当企业的财务柔性良好时,能有效利用内部所有财务资源去解决宏观经济环境变化带来的问题,能及时处理突发的现金需求,能在风险中并抓住投资机会获得超额收益[2]。

一些学者认为财务柔性是一种“预防”能力。当企业财务柔性情况良好时,能有效缓解日常经营的资金压力。当面对不利因素的影响时,能通过保持一定量的现金持有去处理因资金短缺造成的麻烦,满足生产经营所需资金的能力,能尽可能地避免陷入财务困境中。储备财务柔性意味着企业为减少财务风险而超额持有现金,以防未来对现金的需求。

还有一些学者认为,财务柔性能帮助企业实现价值最大化。当企业储备财务柔性良好时,企业能较好预防不确定因素的影响,不会受到由此带来的负面影响,从而使得价值尽可能最大化。从企业整体战略出发,财务柔性能主动适应变化并制造变化,优化财务决策,使得企业价值最大化[3]。

2.财务柔性与企业价值的关系

目前,对财务柔性与企业价值间关系,结论并不统一。一些学者认为财务柔性与企业价值之间是相辅相成的。企业储备较多的财务柔性一般会具有较多的资金并采用低杠杆政策,这能在投资需求增加时及时投入资金抓住机会,提升企业的价值。王满等[4]、郑广娟[5]对上市企业进行研究,发现财务柔性对企业的自身价值具有正面效应,能显著提升自身价值。

但是,也有学者认为财务柔性并非越高越好。若经理人过度自信,财务柔性可能会造成投资扭曲[6],并且因为代理成本的存在,储备财务柔性过多,可能会对企业价值造成不好的影响。

3.财务柔性与现金股利的关系

对于财务柔性与现金股利间关系主要有两种观点。一些学者认为财务柔性与现金股利为正相关关系。现金流情况良好、经营风险较低的企业一般现金股利支付较多,会具有良好的财务柔性储备。财务柔性能促进企业现金股利的发放情况,一般来说,企业发放越多的现金股利,其储备财务柔性越好[7]。

另一些学者认为财务柔性与现金股利为负相关关系。当企业短期现金需求较大时,企业的现金股利支付意愿降低以确保能维持一定的财务柔性。国内学者同样也有这么认为的,当企业所处的环境变化不确定时,企业会通过减少或停发股利的方式来进行财务柔性的储备[8]。

4.文献评述

现有研究表明财务柔性能帮助企业抵抗不确定变化的市场环境、把握住投资机会、解决资金短缺的困难。

尽管财务柔性与企业价值之间的关系已经在各种研究中有了一定的讨论,但并没有一个确定的答案,同时也缺少具体企业情况的案例分析。房地产行业与其他行业经营模式不太相同,长期以来都是高财务杠杆进行运行的。高财务杠杆就难免会带来高财务风险,而华夏幸福现如今的经营情况欠佳。华夏幸福2011年上市,到2016年一直保持良好的发展态势。2017年开始,华夏幸福迈入调控转型阶段,开始了在产业新城设立产业小镇的新征程。也就是在这一时期华夏幸福的发展情况开始转差,企业的经营活动现金流由正转负,且此后均未能好转。这引发了笔者的思考,从而深入探究导致华夏幸福的资金链出问题从而影响到企业经营发展的因素。因此,笔者从现金股利视角出发,对华夏幸福财务柔性对企业价值的影响进行研究,进而为房地产企业发展提供借鉴。

二、华夏幸福基业股份有限公司财务柔性、现金股利和企业价值基本情况

1.华夏幸福情况介绍

华夏幸福基业股份有限公司(简称“华夏幸福”),1998年在河北廊坊成立,主要经营业务有:房地产开发、产业新城和商业地产。2011年8月,公司注资13亿人民币后整合实现A股资本市场上市,股票简称华夏幸福(股票代码为600340)。上市后积极响应国家政策,逐步扩大公司规模同时将发展重心转移到产业地产项目中。截至2020年底,公司总市值已达到206.3亿,营业收入为1 012亿,净利润48.06亿,业务范围涉及到全球许多地区。华夏幸福在经历长期迅速的发展之后,已经能在中国房地产上市企业中具有一定的地位,在中房网发布的《2020年房地产上市公司综合实力榜》中排第11名。

2.财务柔性情况分析

(1)财务柔性的计算

财务柔性的计算,是借鉴了曾爱民[9]等学者的度量方法进行的计算。财务柔性=现金柔性+负债柔性=(企业现金的比率-同行业的现金比率)+ Max(0,同行业的平均负债比率-企业负债比率)。华夏幸福财务柔性指标如表1所示。

表1 华夏幸福财务柔性指标

(2)财务柔性分析

由图1可以看出,华夏幸福财务柔性一直为小于0,说明企业的财务柔性储备情况一直为较低的。

图1 华夏幸福财务柔性变化趋势

华夏幸福的财务柔性变化可以分为3个阶段:

第一阶段,华夏幸福的财务柔性持续下滑。财务柔性下滑的原因主要有两点:一是企业的现金比率增长幅度低于行业现金比率增长幅度。华夏幸福的货币资金由于经营回款及融资规模增大而增长,与此同时,企业业务规模正在逐渐扩张,这就意味着流动资金借款、应付工程款、材料款的增加,导致企业的流动负债增长幅度更大,从而使得企业的现金比率虽然在增长但因为涨幅不大从而使得企业的现金柔性下滑。二是企业的资产负债率远高于行业资产负债率。因为华夏幸福2011年上市,业务规模持续扩张,这就意味着企业的负债一直在增加且数量不小,企业的资产负债率偏高。

第二阶段,华夏幸福的财务柔性显著提升。2014年,中国宏观经济增速变小,房地产行业不景气。而此时华夏幸福的现金比率增速变大,2014年、2015年,企业的销售回款及借款涨幅远比流动负债大,这就使得企业的现金比率涨幅十分显著。此时,企业的资产负债率变动不大,由于业务扩张,仍旧远大于行业的资产负债率。

第三阶段,华夏幸福的财务柔性持续恶化。2016年起,由于“去库存”的影响,房地产市场又开始了新的上涨浪潮,行业现金比率增幅较大。而华夏幸福由于要归还到期债务等,其货币资金增长不大甚至在减少,这就意味着企业的现金柔性储备变差。此时,华夏幸福依旧在开发的道路上前行,企业的借款较多、工程款采用票据支付的方式等原因使得企业的负债偏高,资产负债率从而也偏高,负债柔性依旧为0。

3.现金股利政策分析

(1)现金股利评价指标的选择

从每股股利能直接看出企业的股利分配情况,企业的股利支付能力能从企业的股利支付率中看出。当企业的股利支付水平高时,其盈利能力强,股东回报高。因此,采用每股股利与股利支付率作为表述企业现金股利政策的指标。

(2)现金股利分析

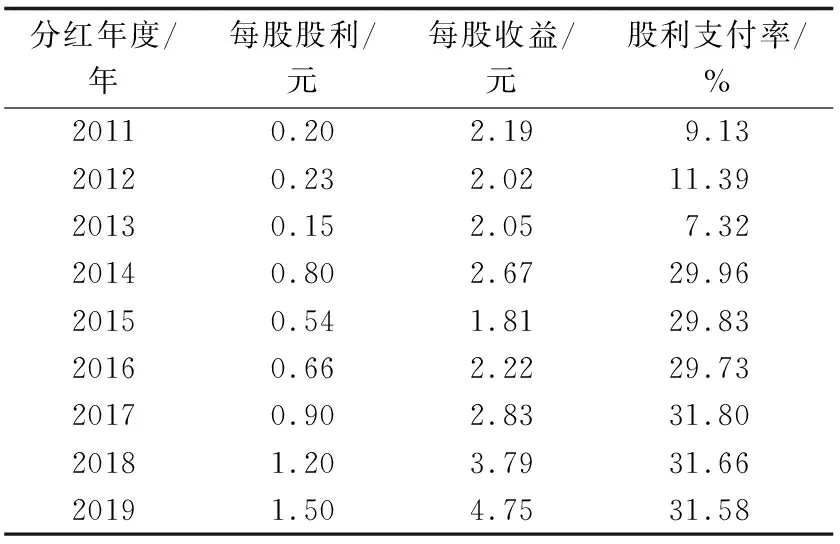

华夏幸福自上市以来,连续多年实行现金股利的派发。企业自2011年上市以来现金股利累计分配数额为159.06亿元。华夏幸福的每股股利虽然是在不规律的变动,时而增加时而减少,但一直高于0.1,符合高派现的情况,具体数据如表2所示。华夏幸福现金股利变化情况分析如表3所示。

表2 华夏幸福股利支付率

表3 华夏幸福现金股利变化情况

4.企业价值情况分析

(1)企业价值评价指标的选择和计算

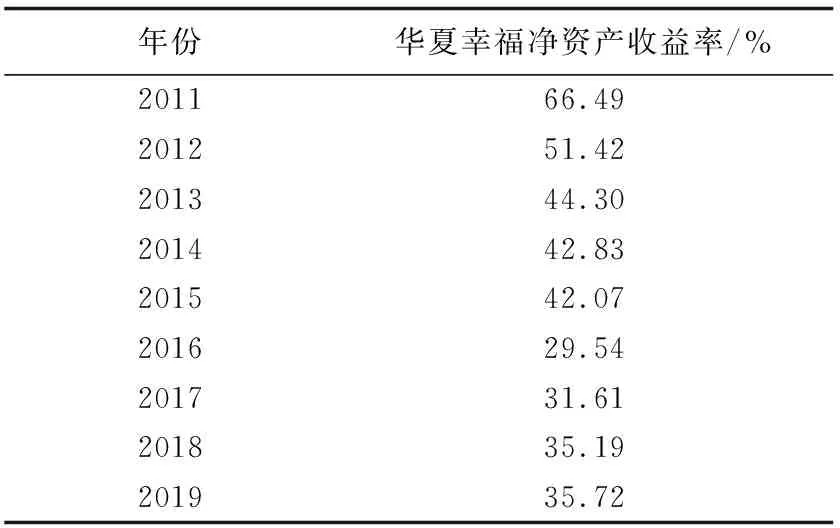

净资产收益率、经济增加值和托宾Q值等是对企业价值评价的几个指标。其中,因为净资产收益率的数据能从企业年报中计算得出,更符合本文案例分析的方法,所以选择净资产收益率这一指标来对企业价值进行衡量。

(2)企业价值分析

净资产收益率越高,其自有资本获取收益的能力越强,运营情况良好,投资收益高。由表4具体数据可知,2011—2015年,华夏幸福的净资产收益率大幅度下滑。这一时期,企业很可能有不稳定的因素影响,比如说负债增加幅度大,且企业的净资产收益率一直在下滑,说明企业价值也正在下降。2016—2019年,华夏幸福的净资产收益率开始有了明显地上升,说明企业这时运营情况相对较好。

表4 华夏幸福净资产收益率

三、现金股利、财务柔性与企业价值间关系的影响分析

1.财务柔性与企业价值关系分析

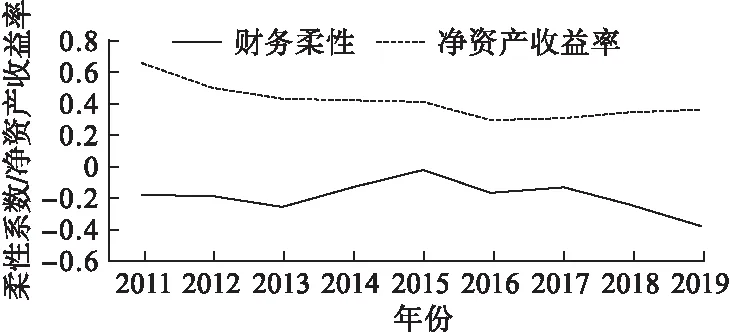

在进行相关性分析和回归分析后,施源[10]认为,企业储备的财务柔性与企业价值两者间为正向相关。还有学者通过研究认为,企业的融资方式与财务柔性存储的方式相关,最后得出企业财务柔性与企业价值间关系为“倒 U”型的结论。另外,在更深入探讨两者之间“倒 U”型关系后,有学者发现企业的生存环境也会影响两者之间的关系。由图2变化趋势可以看出,企业的财务柔性与企业价值之间为正向相关的关系。

图2 华夏幸福财务柔性与净资产收益率变化趋势

2011—2013年:华夏幸福在这3年中财务柔性逐渐下降,净资产收益率也随着下降。2014—2016年:从图中可以看出,2014年、2015年分别与上一年相比,财务柔性储备情况有所上升,与此同时净资产收益率虽然没有上升但是下降速度明显放缓;2016年华夏幸福的财务柔性储备情况下降,净资产收益率也随着在下降。2017—2019年:2017年这一年华夏幸福财务柔性小幅度上升,净资产收益率也小幅度上升;2018年与2019年财务柔性储备下滑,净资产收益率随没有下降但增加幅度明显放缓。所以总的来说,华夏幸福的财务柔性与企业价值间大致上为正向相关的关系。

2.现金股利对财务柔性与企业价值间关系的影响分析

从负债柔性的角度出发对现金股利政策进行研究时发现,随着企业负债率的升高,企业的股利支付意愿下降。学者在研究企业的现金股利政策时发现,企业的资产负债率与股利支付率成反比。此外,国外有学者通过调查认为,企业想要不错过未来可能出现的有价值的投资机会,会通过停发股利的方式来增加财务柔性的储备。鲍群[11]在分析财务柔性的边际价值模型后发现,较高的财务柔性储备的企业会比较低的财务柔性储备的企业具有更高的支付股利的意愿。

根据如上分析可知,华夏幸福的财务柔性与企业价值之间大致上是正向相关的关系,但是有几年的情况却并不相符。由图3可以看出,企业的现金股利政策,会影响财务柔性与净资产收益率间关系。

图3 华夏幸福财务柔性、净资产收益率、每股股利与股利支付率变化趋势

2011—2013年,华夏幸福的财务柔性下降但幅度并不算大,而净资产收益率却下降幅度较大,这可能是因为此时企业的每股股利与股利支付率也在下降。2013—2015年,企业财务柔性储备情况开始变好,每股股利与股利支付率先增后减,尽管净资产收益率未增长,但下降速度明显放缓。2015年、2016年这两年,企业储备财务柔性明显变差,此时每股股利增加,股利支付率降低,净资产收益率下降速度明显小于财务柔性下降速度。2016—2017年,华夏幸福财务柔性又升高,每股股利与股利支付率均有不同程度的升高,很明显净资产收益率增加幅度要比财务柔性大。2017年开始,华夏幸福的财务柔性储备明显下降,而每股股利明显增大,股利支付率下降但并不明显,这时,净资产收益率在小幅度上升。

通过如上分析可知,企业的现金股利政策会影响财务柔性与企业价值间的关系,虽然总体上看是正向关系,但每股股利与股利支付率的变化会影响净资产收益率的变化幅度,从而影响两者间关系。

四、结论与建议

1.结 论

本文从现金股利视角出发,研究分析华夏幸福2011—2019年期间,财务柔性对企业价值的影响。研究发现:总体上看,财务柔性与企业价值之间为正向相关,并且现金股利政策对两者间关系也有着一定的影响。这可能是因为房地产行业开发需要通过贷款来获取大量的资金,企业的资产负债率就会较高,而高资产负债率的企业进行高派现时,会造成净资产收益率偏高的现象,使得企业价值看起来很好。

2.建 议

(1)灵活运用现有财务柔性资源。通过计算不难发现,由于房地产企业的资产负债率较高,导致企业的负债柔性不大甚至为零,现有财务柔性基本上来说就是现金柔性,企业应保持现金持有水平、实现资金的良性循环,加强经营管理,进而实现企业价值最大化。

(2)合理制定现金股利政策。高派现要考虑企业的综合实力,当企业处于扩张之路上时,资金需求量会升高,一味高派现只会使得企业经营情况变差。另外,想要通过高派现造成企业价值良好的假象也是十分不可取的。企业要考虑其经营发展情况,合理制定现金股利政策,而不是持续的高现金股利发放。

猜你喜欢

学与玩(2022年7期)2022-10-31 01:58:26

民用飞机设计与研究(2020年4期)2020-11-27 17:34:02

学生天地(2020年22期)2020-06-09 03:07:46

今日财富(2019年32期)2019-12-12 10:02:07

中华诗词(2019年11期)2019-09-19 09:05:24

山东冶金(2019年1期)2019-03-30 01:35:28

中国财政年鉴(2017年0期)2017-07-04 08:49:20

海外星云(2016年12期)2016-06-29 22:33:24

现代企业(2015年9期)2015-02-28 18:57:39

商事法论集(2014年2期)2014-06-27 01:23:00