6月乘用车产销高于上年同期

2022-08-10 09:48姚兰

汽车纵横 2022年8期

文 / 本刊记者 姚兰

近期,我国汽车产业受疫情影响的供应链已全面恢复,企业加快生产节奏弥补损失。在国家购置税减半、地方政府促汽车消费等政策叠加作用下,乘用车市场快速“收复失地”。

随着物流和供应链的持续改善、产业复工以及行业利好政策的不断促进,乘用车市场因疫情迟滞的产能和需求在6月开始释放,当月整体呈现出“淡季不淡”的特征,在一定程度上弥补了4、5月的销量损失。中汽协预计,2022年我国乘用车销量将达到2300万辆,同比增长7%左右。

6月乘用车产销同超220万辆

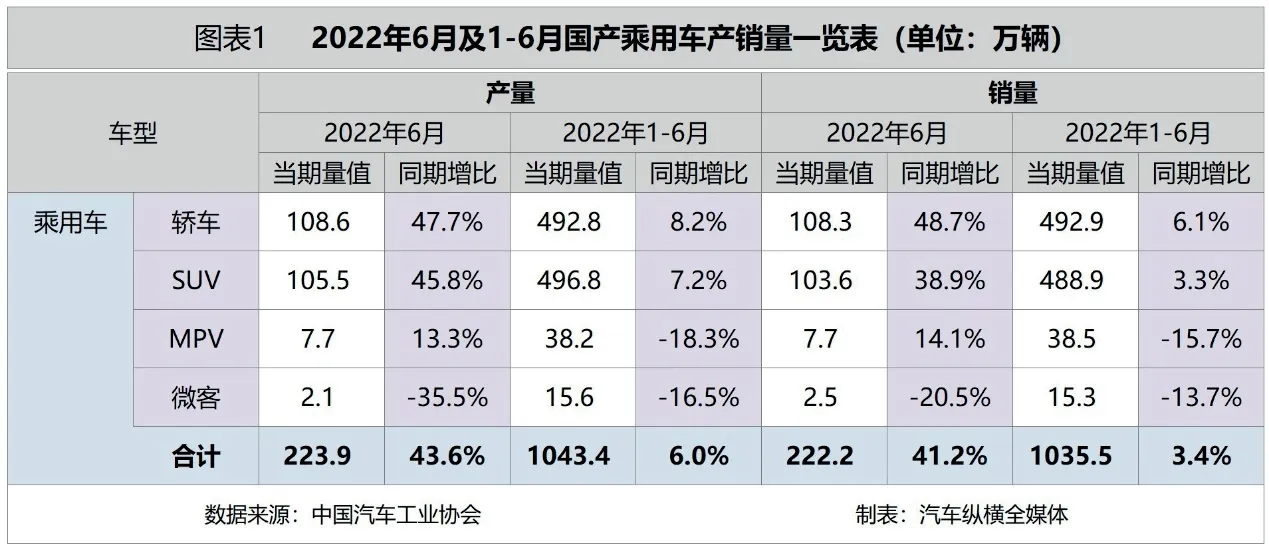

6月,乘用车市场产销量双双超过220万辆,环比延续了快速增长的势头,相比上年同期也结束下降,并呈现出较快增长的趋势。具体来看,当月乘用车产销分别完成223.9万辆和222.2万辆,环比分别增长31.6%和36.9%,同比分别增长43.6%和41.2%,总体表现明显好于预期。

从上半年累计数据可见,乘用车产销同比结束了下行态势。具体而言,1-6月乘用车产销同超1000万辆,与去年同期相比分别增长6.0%和3.4%,总体恢复到正常水平。

6月乘用车细分市场仅微客产销同比齐降

?

从细分市场来看,2022年6月,在乘用车主要车型中,与上月相比,交叉型乘用车产量有所下降,销量呈较快增长,其他三类乘用车产销均呈快速增长;与上年同期相比,交叉型乘用车产销均呈明显下降,其他三类乘用车呈较快增长,其中基本型乘用车(轿车)增速更为明显。

从1-6月累计情况来看,在乘用车主要车型中,与上年同期相比,基本型乘用车(轿车)和运动型多用途乘用车(SUV)产销均呈增长,其他两类乘用车依然呈现出不同程度的下降。(见图表1)

6月乘用车销量同比由负转正

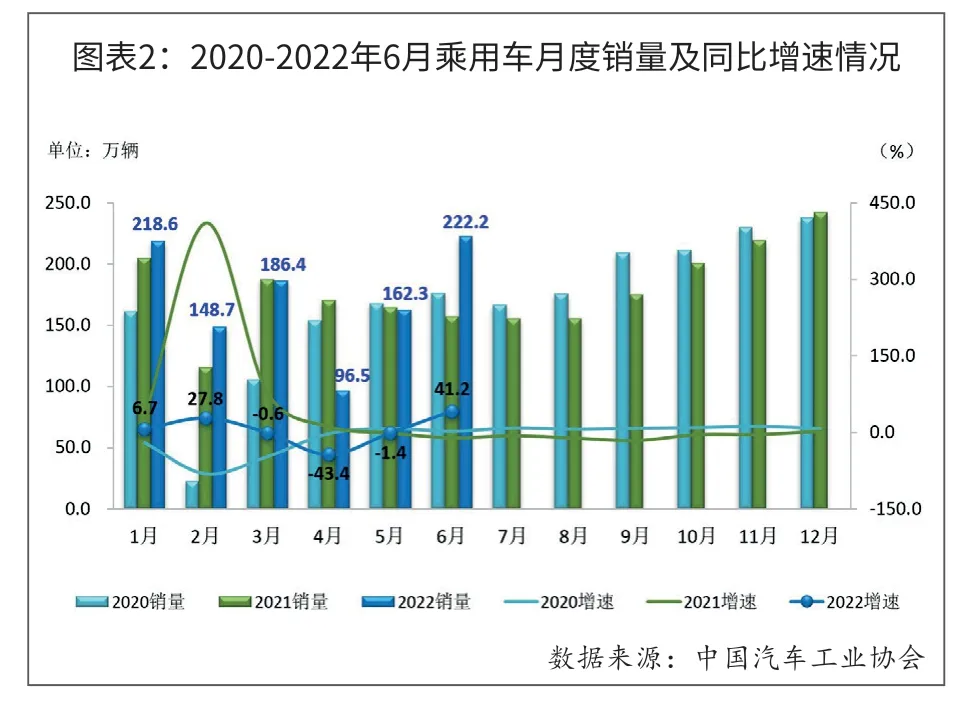

从月度销售情况可见,今年上半年乘用车市场因疫情影响消费需求受到一定抑制,销量出现大幅波动。但随着一系列刺激消费政策的助推,乘用车在经历短暂低谷后,市场表现迅速回暖,尤其6月销量及同比增速同步创下今年以来和近年同期新高,并在时隔三个月连降后首次恢复同比正增长。(见图表2)

6月一汽-大众再夺乘用车销量榜No.1

从企业销售情况来看,2022年6月排名前十位的乘用车生产企业共销售124.9万辆,占该类别总销量的56.2%,这十家车企当月销量同比齐增,且前九家销量突破10万。基于早前一汽-大众长春基地受疫情影响停产,但随着市场环境恢复,6月其凭借唯一超过20万辆的销售业绩,再次成功锁定乘用车月销量冠军宝座,并同时夺得合资车企当月销量第一;比亚迪以1.7倍的同比最高增幅依然位列第二。(见图表3)

从乘用车细分车型的生产企业销量来看,2022年1-6月,销量排名前十位的轿车生产企业共销售309.6万辆,占轿车销售总量的62.8%。在销量排名前十位的轿车生产企业中,与上年同期相比,比亚迪增速最为显著,长安和上汽通用五菱也保持两位数较快增长,上汽大众和吉利控股结束下降,呈小幅增长,其他企业依然下降。

1-6月,销量排名前十位的SUV生产企业共销售281.3万辆,占SUV销售总量的57.5%。在销量排名前十位的SUV生产企业中,与上年同期相比,比亚迪和特斯拉销量呈高速增长,广汽丰田增速也超过30%,上汽大众和奇瑞汽车结束下降,呈小幅增长,其他企业依然下降。

1-6月,销量排名前十位的MPV生产企业共销售33万辆,占MPV销售总量的85.9%。在销量排名前十位的MPV生产企业中,与上年同期相比,长安汽车、广汽丰田销量增长明显,东风公司略增,其他企业均呈下降。

猜你喜欢

服饰导报·鞋世界(2021年5期)2021-06-30

服饰导报·鞋世界(2021年2期)2021-04-25

汽车文摘(2021年2期)2021-02-01

服饰导报·鞋世界(2020年7期)2020-10-30

学生天地(2020年15期)2020-08-25

小学生学习指导(低年级)(2019年9期)2019-09-25

当代水产(2018年8期)2018-11-02

汽车电器(2014年5期)2014-02-28

小猕猴智力画刊(2013年2期)2013-03-15

汽车与新动力(2013年6期)2013-03-11