6月汽车产销同比快速增长

2022-08-10 09:48姚兰

汽车纵横 2022年8期

文 / 本刊记者 姚兰

上半年,我国汽车行业面临供给冲击、需求收缩、预期转弱三重压力,企业正常生产经营遇到较大困难。经各方通力协作,共同推动汽车产业走出低谷,目前汽车产销已全面恢复到正常水平。

受芯片短缺、动力电池原材料价格上涨等因素影响,特别是3月中下旬以来国内疫情多点暴发,对我国汽车产业链供应链造成严重冲击。随着疫情缓和后物流和供应链持续改善,产业复产复市,以及叠加促消费、稳增长政策的落地,有效地促进了6月车市的增长。

6月汽车产销同比增幅均超两成

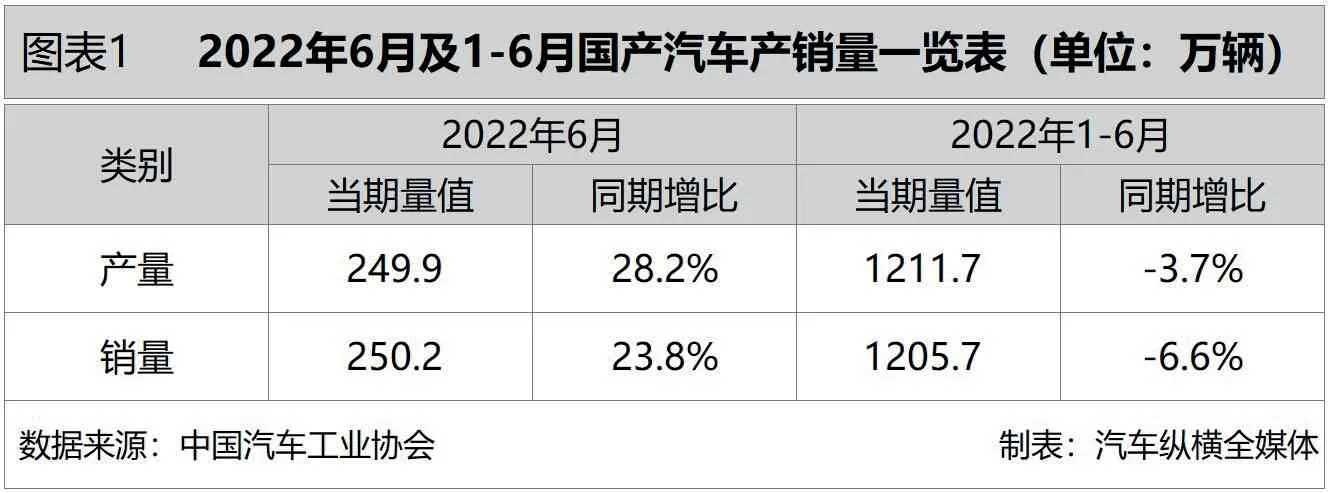

从总体情况来看,在国家购置税减半政策、地方政府促进汽车消费政策叠加下,终端市场有明显起色,6月汽车市场表现更是好于历史同期,当月产销环比、同比均呈大幅增长态势,尤其是同比增速结束了下降趋势。

从1-6月累计数据来看,汽车产销同比继续走跌。具体而言,上半年汽车产销双双超过1200万辆,同比分别下降3.7%和6.6%,降幅比1-5月收窄5.9个百分点和5.6个百分点。(见图表1)

?

6月汽车销量及同比增速均创近三年同期新高

从月度销售情况来看,上半年汽车销量总体呈现“U型”走势。其中1-2月开局良好,但到3月情况急转直下;因疫情上海、长春等汽车工业基地陷入停工停产,4月出现断崖式下降;5月销量虽然环比有所回暖,但仍处于低位水平;随着利好政策出台,市场活力得以激发,直接拉动6月份销量强势反弹,并又重新超过200万辆规模,当月销量及同比增速均刷新近三年同期最高纪录。(见图表2)

6月仅比亚迪销量同比呈倍数级增长

车市回暖的信号,从企业销量层面上能够得到更加直观的体现。2022年6月,汽车销量排名前十位的企业(集团)合计销售215.2万辆,占汽车销售总量的86.0%,该十家车企销量均超过10万辆,且排名位次均持平5月。在TOP10车企中,环比上月,销量均呈两位数增长;与上年同期相比有九家车企实现了不同程度的正增长,弥补了此前销量不佳的月份。

疫情大幅波动的上半年,受影响的企业不在少数。在老牌车企中,比亚迪可谓是风头强劲,月销量破10万似乎已成常态。6月其新车销量高达13.4万辆,这是继3月首破10万关口之后,今年第四次拿下10万+,并再创新高。而去年6月比亚迪月销量不过5万出头,同时其1.6倍的同比增幅是今年6月TOP10车企中唯一倍数级的增长。

相比之下,其它老牌车企增势不及比亚迪,不过表现也还不错。今年4月,因疫情位于上海的汽车产业链也因此停滞,对于旗下多个子公司都在上海布局工厂的上汽集团而言,无疑是雪上加霜。在4月及5月,上汽集团销量均出现明显下滑,随后疫情影响减弱,在复工复产措施下,上汽集团6月销量回暖,重新恢复同比正向增长,并凭借近五成的增幅跑赢大盘,继续保持行业领先,市场占有率接近两成。

众所周知,上半年疫情反复,同样令东北汽车工业基地的发展一度陷入停滞,身在其中的一汽集团6月以相差上汽11.5万辆的销售业绩位居第二。而东风、广汽和长安均以20万+的销量依次排在第三至第五位,其中广汽表现更佳,41.2%的同比增速明显高于行业整体水平;值得一提的是,在今年全球车市低迷叠加疫情冲击下,凭借CS75 PLUS等车型,长安汽车6月销量同比由负转正。

在TOP10车企中,6月销量同比唯独北汽出现下滑,但降幅较上月收窄了26.7个百分点,是今年以来的第六次负增长。

进入排行榜前十的车企还有吉利、奇瑞和长城。其中,奇瑞6月销量今年以来首次突破10万辆大关,同比增长43.2%,增幅相较5月扩大14.6个百分点;另两家车企吉利和长城,6月销量再破10万辆规模,对比上年同期分别增长26.4%和0.5%,这也是本年度以来它们第三次月销量超过10万辆关口。(见图表3)

利好政策加持 全年持稳增长

展望下半年,中汽协表示,在促进消费政策措施持续落地见效的激励下,我国宏观经济将保持稳定增长,市场消费信心也将明显恢复,购置税减半政策的效果还会持续显现,乘用车市场回暖势头也会进一步加大;此外在基建拉动、货车车贷延期还本付息等利好因素影响下,货车市场也有望探底回升。综合判断,中汽协预计2022年我国汽车销量有望达到2700万辆,同比增长3%左右。

猜你喜欢

服饰导报·鞋世界(2021年5期)2021-06-30

服饰导报·鞋世界(2021年2期)2021-04-25

汽车与安全(2020年8期)2020-11-13

服饰导报·鞋世界(2020年7期)2020-10-30

汽车与安全(2020年7期)2020-10-09

汽车与安全(2020年5期)2020-08-28

汽车与安全(2020年4期)2020-06-23

汽车观察(2019年2期)2019-03-15

当代水产(2018年8期)2018-11-02

中国汽车界(2016年1期)2016-07-18