“双碳”战略下基于实物期权法的电力企业价值评估

2022-08-05 13:57赵紫薇

绿色科技 2022年13期

赵紫薇,李 谦

(西南林业大学 会计学院,云南 昆明 650224)

1 引言

2021年《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》正式颁布,其中明确提出“落实2030年应对气候变化国家自主贡献目标,制定2030年前碳排放达峰行动方案。支持有条件的地方和重点行业、重点企业率先达到碳排放峰值。锚定努力争取2060年前实现碳中和”的“双碳”战略。2021年1月1日起,全国碳市场首个履约周期正式启动,同年7月16日,全国碳市场隆重开市,参与其中的包括2162家重点排放的电力行业。碳市场的正式启动说明我国首次将二氧化碳等温室气体的控排责任落实到具体企业身上。

在“双碳”战略的背景下,控制二氧化碳排放成为了每个国家、每个企业的职责。我国的碳排放量有40%来自于电力行业,这与我国比较单一的能源结构有密切的关系。我国的电力供给主要是火力发电,尽管近年来,风电、光电等技术有了很大提高,但这些新能源发电量与火力发电量仍存在较大差距。因此,要进一步推动我国碳减排进程,实现下一步减排目标,就要加强控制电力企业的碳排放。所以,有必要对双碳战略背景下电力企业价值进行评估。

目前对于电力企业价值评估的文献,主要是从不同方法之间的比较以及电力企业的影响因素来看的。Frolunde等[1]分别采用现金流量折现法和实物期权法对电力企业整体价值进行评估,并对比分析两种结果产生差异的原因,最终得出结论:电力企业具有一定的期权特性,实物期权法评估的结果更加科学和可靠,反映了企业真实价值。Martine Z-Cesena[2]使用B-S模型评估电力企业清洁能源项目价值,通过对发电项目的特点进行研究,发现运用B-S模型评估电力企业中可再生能源项目投资的风险价值是相对合理的,能够充分反映出清洁能源项目的期权特性。Yu等[3]提出了以能源消费水平差距和单位电力的供应煤炭消耗量为基础的计算火电企业碳减排成本的模型,分析了不同低碳技术下,火电企业的碳减排成本。通过对火电企业的碳排放现状进行分析,Duan[4]探讨了低碳措施对火电企业发电成本产生的影响因素,提出技术进步是火电企业提高发电量的同时又减少碳排放的最主要途径。

近年来电力行业不断深化改革,电力市场不断深入发展,在此形势下陈静岐[5]认为评估电力企业的价值是十分重要的。通过分析电力企业的特点和影响电力企业价值的主要因素,最终选择现金流贴现模型做为电力企业价值评估的方法。刘鸿国[6]探讨了国有发电企业技术专利的特点,发现采用专利定量评估方法难以操作。故他建议采用定性分析的方法,从专利的技术、法律与经济价值度进行评价,确定发电企业重要专利的价值。徐翔等[7]根据发电企业的环境政策不稳定、成交模式复杂等特点,以B电力有限公司为例,分析企业特性以及评估价值关键影响因素,对集中式光伏发电企业采用收益法进行评估,为新并购浪潮中的集中式光伏发电企业价值评估提供一定的参考和借鉴。风电项目作为电力企业发展的环保项目之一,其投资价值是十分重要的。为了评估环境不确定下海上风电项目的价值,刘倩等[8]建立了基于实物期权理论的估值模型,探讨风电项目的投资价值,并以广东省某风电场为例,分析了投资海上风电的经济可行性。

综上所述,对于电力企业的研究学者们大多从电力企业的影响因素,以及采用单一方法对电力企业价值进行评估,仅采用收益法评估或仅采用实物期权法评估未能将电力企业的全部价值考虑进去,基于此观点,本文结合电力企业的特点,将收益法与实物期权法相融合,更全面地对电力企业的价值进行评估。

2 企业价值评估的主要方法

企业价值的评估方法通常有传统方法下的市场法、收益法和成本法以及近年来逐渐被广泛学者使用的实物期权法。

2.1 传统评估方法及适用性

(1)市场法,是指利用直接比较或类比方式分析市场上同一商品或类似资产的近期交易价格,来评定资产价格方式的总称。市场法的主要优势是可以客观反应资产目前的市场状况,相应评估参数和指标可以直接在市场上获取,因此评估价值更能反映市场上的真实价值,评估结果更容易被社会各方面所认可。适用于存在公开活跃的交易市场,以及在市场上能得到可比资产的价值评估。

(2)收益法,是将被评估资产的未来预期现金流量通过一定的折现率折现后,来估算资产价值的各种评估技术方法的总称。收益法能真实和较准确地反映企业资本化的价值,应用此法评估的资产价值易为买卖双方所接受。收益法是目前评估企业价值采用最多的方法之一,适用于评估未来预期收益可被预测且能用货币来计量,以及资产未来的风险可以预测的相关资产。

(3)成本法,是指通过计算出被评估资产的重置成本后,再扣减该评估资产存在的各种贬值的估价技术方法的统称。其好处是充分考虑了公司资本的长期消耗,评估结论也更趋向公平合理并且有助于公司资本保值。由于成本法更偏向于原始付出,若仅考虑目前,而不顾及未来发展,则可选择性使用。适用于持续使用状态或被假定处于继续使用状态的资产以及具备可利用的历史资料等相关资产的价值评估。

2.2 实物期权法及适用性

实物期权理论产生于20世纪70年代,是一种投资决策工具,用来处理具有不确定性投资结果的非金融资产。实物期权法中常见的模型有Black-Scholes模型以及蒙特卡洛模拟法等。

Black-Scholes模型是在1970年由芝加哥大学的Fischer Black同麻省理工学院的Myron Scholes合作提出的[9]。B-S模型是基于连续时间的一种欧式期权模型,认为标的资产的价值是随着时间推移而连续变化的。模型使用时有几种假设条件,适用于扩张期权价值的确定,同时其计算过程方便简洁。

蒙特卡罗模拟法是一个对欧式衍生资本估价的方式。按照无套利定价原则,对未来时刻期权的预期收益率使用无风险收益率计算后,就能够得出对当前时刻期权的价格。优点在于能够处理非线性的问题,可以利用计算机进行上万次的模拟运算,快速地处理大量数据,并且运算结果精确。但同时蒙特卡洛模拟无法处理需要提前执行的期权,其计算结果的精确度也与运算次数息息相关。

3 电力企业价值评估方法的选择及模型构建

3.1 电力企业的特点及价值构成

对于一些进行节能减排,控制二氧化碳排放的电力企业来说,企业的价值不单单只是正常经营所带来的,而且也包含了在市场上进行交易的二氧化碳的价值。随着全国碳市场的正式启动,电力行业也作为首批参与碳配额交易的行业,在碳市场上进行着碳配额的交易。碳配额的交易可以影响到企业本身的价值,卖出碳配额的企业获得收益,相反买进的企业相应减少收益。在碳市场上交易碳配额便成了一种期权特性,此时电力企业便拥有了这种期权特性。企业可以继续行使交易碳配额权利,也可以放弃权利,还可以延迟行使这部分权利。

根据电力企业的特点,将电力企业的价值构成分为两部分,一部分是企业正常经营所带来的价值,称为经济价值;另一部分是企业进行碳交易所创造价值,称为碳资产价值。

3.2 电力企业评估方法的选择

对于经济价值的部分,采用蒙特卡洛改进收益法进行评估。传统收益法中自由现金流量模型的各参数均是在一定假设条件下得到的确定值,从而评估出的企业价值也是一个具体数,缺乏一定的准确性和说服力。将蒙特卡罗模拟法运用到企业价值评估中,可以对每个各参数的不确定性及其风险进行充分研究,进而将计算的参数从一个简单的数值扩大到一个合理的价值区间,得到的评估结果也将是一个区间价值,这样可以提高评估结果的科学性和合理性。同时,蒙特卡洛模拟技术将采用计算机完成数据的分析和计算,减少了人工的计算成本,可操作更为复杂的模型。

对于碳资产价值的部分,采用实物期权法中的B-S模型进行评估。碳资产是企业的一种不确定性资产,因此,在评估电力企业价值时,要把碳资产对电力企业整体价值的影响考虑进来。由于电力企业碳资产价值的期权特性,将采用实物期权法进行价值评估。但在实际应用中,二叉树模型适用于具有延迟期权特性的投资分析,蒙特卡罗模拟法仅能计算按期执行的期权,无法处理需提前执行的期权,而B-S模型适用于扩张性的期权价值确定。与此同时,碳资产符合扩张期权的特性,因为在存续期间内,碳资产的投资收益是良好的,碳市场可见的前景是广阔的,所以电力企业可以扩大投资规模,大力发展节能减排和清洁能源。基于此,将采用B-S模型(表1)对电力企业的碳资产价值进行评估。

3.3 电力企业价值评估模型的构建

根据电力企业的价值构成,得到电力企业价值评估模型公式为:

V总=V1+V2

(1)

V1=经济价值=改进后的股权自由现金流量折现=[(税后净营业利润+折旧)-(资本性支出+营运资本增加)]改进后

(2)

式(1)、(2)中:税后经营利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-所得税;资本性支出=构建固定资产、无形资产所支付的现金;营运资本=流动资产-流动负债。

V2=碳资产价值

=S×N(d1)-X·e-r(T-t)×N(d2)

(3)

表1 B-S模型中各参数的含义

4 福能股份有限公司案例分析

本文选用福能股份有限公司为案例进行分析,以2020年12月31日为评估时点。福能股份成立于1994年1月11日,是纳入2019~2020年全国碳排放权交易配额管理的重点排放单位之一,同时公司大力发展清洁能源,进行二氧化碳减排,综上选用福能股份作为本论文的案例公司。

4.1 福能股份经济价值

4.1.1 传统自由现金流量模型下的经济价值评估

传统自由现金流量的预测多采用销售百分比法,通过对基期收入增长率的计算,以算术平均数为依据确定未来预测期销售收入的增长率,并以基期为基础得到未来的收入,其它财务指标数据均可通过与收入之间的比例关系得到(表2)。本文对营业收入增长率作出预测后,进而预测利润表和资产负债表相中关指标,最终得到自由现金流量的预测值。

表2 福能股份现金流量预测 万元

根据福能股份的资本结构预测出折现率,WACC最终结果为4.67%。之后对未来现金流进行贴现,采用二阶段增长模型得到传统收益法下福能股份企业的评估价值。公式如下:

(4)

式(4)中,Ri为未来5年各年的自由现金流量,A为第5年后每年不变的自由现金流量。将表3中的数据带入(4)式,得到福能股份有限公司在传统收益法下的评估值2274.56亿元。

4.1.2 蒙特卡洛模拟改进收益法下的经济价值评估

运用蒙特卡洛模拟改进收益法首先要对相关指标进行敏感性分析。对福能股份的行业特点和财务报表分析可知,其自由现金流量的主要影响因素有:营业收入、经营成本、固定资产投入和资本性支出。

表3 福能股份经济价值 亿元

为了更好地对上述4个因素进行单因素敏感性分析,做如下假设:①福能股份的生产经营期为5年;②5年内相关利率、税率等均无变更;③除以上主要因素外,再无其他不可抗因素对福能股份的经营产生重大影响。

现对营业收入、经营成本、固定资产投入和资本性支出4个主要因素对福能股份的企业价值评估进行敏感性分析。通过图1不难发现,上述因素对企业价值的评估结果均有影响,但通过比较斜率的大小可知,其中最敏感的因素是营业收入,则可将营业收入确定为上市发电企业自由现金流量中的关键敏感因素。

图1 敏感性分析

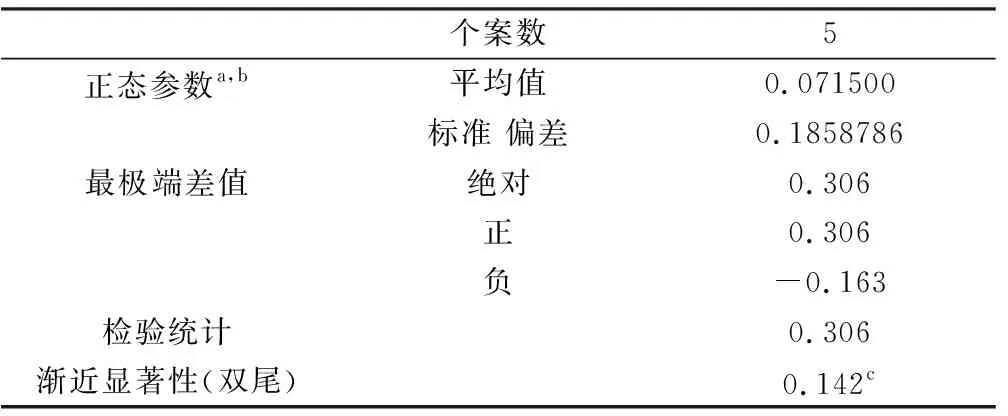

其次运用SPSS软件中的K_S检验,检验敏感参数的概率分布。本文对变量概率分布的确定,主要通过主观判断与K_S检验法相结合,既可以克服主观判断准确性较差的缺点,也可以避免K_S检验中由于历史数据较少而造成的误差。运用SPSS软件中的K_S检验得知,营业收入增长率服从均值0.0715,标准差0.1859的正态分布(表4)。

对于折现率概率分布的确定,由于缺乏准确可靠的历史数据等信息,运用K_S检验并不能有效提高其准确性,因此折现率的概率分布将依据加权平均资本成本模型进行分析及判断。已知参数Kd,Km为随机变量,权益资本和债务资本分别占全部资本的45%和55%,由此假设折现率服从均值4.67%,方差1.00%的正态分布。

表4 营业收入增长率K-S检验

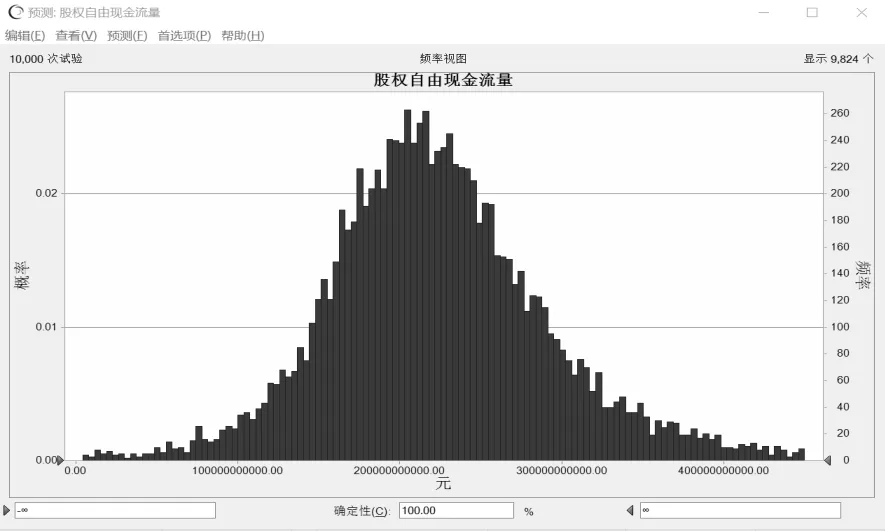

最后使用Crystal Ball软件,将营业收入增长率以及折现率作为定义假设,自由现金流量作为定义预测,进行10000次步骤模拟,模拟结果如图2所示,近似服从正态分布,得出最终改进后的经济价值,结果如表5所示。

图2 蒙特卡洛模拟结果

表5 股权自由现金流量蒙特卡洛模拟结果(10000次实验)

从图2中可以看出,利用Crystal Ball软件进行蒙特卡洛模拟得到相应的1万次模拟结果,模拟结果近似服从于正态分布,在模拟结果的40%~60%区间内,评估值为(2048.48,2351.48)亿元,传统收益法下的评估结果为2274.56亿元,落在了评估区间内,说明评估结果较为合理。蒙特卡洛评估结果基本呈正态分布,本文用其平均值作为该企业经济价值具有合理性,其金额为2271.22亿元,对比传统收益法下的结果可知,传统收益法评估的结果相对偏高,两者评估结果相差3.34亿元,说明如果仅采用收益法对电力企业价值进行评估,很可能导致企业价值的虚增。

综上,福能股份最终的经济价值采用蒙特卡洛模拟法改进后的平均价值:2271.22亿元。

4.2 福能股份碳资产价值

4.2.1 碳配额的计算

根据发改委下发的《全国碳排放权交易配额总量设定与分配实施方案(发电行业)》的文件中,可以计算福能股份所分配到的碳配额,全国碳配额计算公式为[10]:

燃煤机组的CO2排放配额计算公式如下:

A=Ae+Ah

(5)

式(5)中:A为CO2配额总量,tCO2;Ae为机组供电CO2配额总量,tCO2;Ah为机组供电CO2配额总量,tCO2;。

其中,机组供电CO2配额计算方法为:

Ae=Qe×Be×Fl×Fr×Ff

(6)

式(6)中:Qe为机组供电量,MW·h;Be为机组所属类别的供电基准值,tCO2(MW·h);Fl为机组冷却方式修正系数;Fr为机组供热量修正系数;Ff为机组负荷(出力)系数修正系数。

其中,机组供热CO2配额计算方法为:

Ah=Qh×Bh

(7)

式(7)中:Qh为机组供热量,GJ;Bh为机组所属类别的供热基准值,tCO2/GJ。

根据表6的数据以及计算公式,可以计算得出福能股份的碳配额为:

燃煤机组CO2排放配额(tCO2)=机组供电CO2配额量(tCO2)+机组供热CO2配额量(CO2)=202260MW·h×0.979tCO2/(MW·h)×1×0.998×1.015+199393094GJ×0.126tCO2/GJ=200580.76tCO2+25123529.84tCO2=25324110.60tCO2=2532.41万tCO2

表6 福能股份相关参数数据

4.2.2 碳资产价值计算

查阅相关资料可知实际排放的二氧化碳量为1237.00万t,计算得出福能股份节约的二氧化碳排放量约为1295.41万t,根据全国碳排放交易所2021年7月16日至2021年12月31日披露的碳价可知,二氧化碳平均单价为46.76元/t,投入环保费用为9953.00万元,用β系数来代替金融期权中的股价波动率,最后测算结果为0.82(表7)。

根据碳资产价值模型构建可知,将采用B-S模型进行价值评估,结果如表8所示。

表7 福能股份碳资产价格相关数据

表8 B-S模型相关参数

其中:N(d1)=0.98;N(d2)=0.57

综上,碳资产价值为:

C=S×N(d1)-X·e-r(T-t)×N(d2)=6.0573.37×0.98-9953·e-0.0384×5×0.57=54545.43万元

4.3 福能股份整体价值

福能股份的整体价值为经济价值与碳资产价值的总和,企业的最终价值为2276.67亿元,其中蒙特卡洛改进收益法价值为2271.22亿元,碳资产价值为5.45亿元。对比单一传统收益法下的2274.56亿元可知,采用两种方法相结合评估出的企业价值比仅采用传统收益法评估价值要高出2.11亿元。

5 结论

对电力企业来说,单单仅考虑企业生产经营所产生的经济价值是远不足够的。在我国大力发展“双碳”战略的背景下,大部分电力企业开始着力发展清洁能源,利用风力、水力等清洁发电方式,这使得企业拥有了潜在的碳资产价值。这时,传统收益法便不能准确无误的代表企业的整体价值,因为其没有考虑到电力企业的自身特点和潜在价值,极大地低估了企业整体价值,相反实物期权法考虑到了电力企业所具有的期权特性。同时,将电力企业价值分为两个部分,也为电力企业价值的评估提供了崭新的视角。

通过测算出企业的碳资产价值,有利于电力企业意识到碳资产价值的重要性,从而大力发展低碳设备和技术投资以及进行清洁能源投资,有效控制并减少碳排放,选择合理的措施来进行碳减排、高效地对碳配额交易进行规划等,进而为企业创造更多的价值。

猜你喜欢

可持续发展经济导刊(2021年5期)2021-06-22

财经(2021年10期)2021-06-18

决策(2021年5期)2021-06-10

感悟(2014年5期)2014-04-08

读者·校园版(2011年17期)2011-05-14