6月信贷总量回升结构改善

2022-08-04 00:36杨千

证券市场周刊 2022年25期

杨千

7月11日,央行发布6月社融金融数据。6月末,社融存量为334.27万亿元,同比增长10.8%,环比提升0.3个百分点;新增社融5.17万亿元,较上年同期多增1.5万亿元;M2同比增长11.4%,增速环比提升0.3个百分点;M1同比增长5.8%,增速环比提升1.2个百分点。

6月新增社融规模显著回升,信贷、政府债券为主要贡献。6月末,社融存量同比增长10.8%,增速环比继续提升。当月社融新增5.17万亿元,同比多增1.5万亿元,增长主要来自信贷、政府债券。当月贷款新增3.06万亿元,同比多增7409亿元。政府债券新增1.62万亿元,同比多增8676亿元(多增额进一步扩大),政府债保持较快发行节奏。企业债净融资2495亿元,同比少增1075亿元;股票融资588亿元,同比少增368亿元;表外融资减少144亿元(委托贷款减少381亿元,信托贷款减少828亿元,未贴现银票新增1065亿元),同比少减1596亿元。

信贷投放总量延续复苏,结构改善、中长期贷款占比回升。得益于宽信用政策发力, 疫情影响减弱,地产销售逐步回暖,基建项目加速落地,实体经济信贷需求逐渐恢复。6月末,人民币贷款余额同比增11.2%,增速环比提升0.2个百分点。6月新增人民币贷款2.81万亿元,同比多增6900亿元。

居民贷款总量与2021年同期基本持平,结构上中长期贷款占比提升。6月住户贷款增加8482亿元,同比少增203亿元。其中,短期贷款增加4282亿元,同比多增781.9亿元;中长期贷款增加4167亿元,同比少增989.3亿元,但降幅较5月继续收窄。6月新增住户中长期贷款占总贷款增量的15%,环比提高9个百分点,延续回暖趋势。

资料来源:Wind, 天风证券研究所

6月以来,随着疫情管控措施优化调整,复工复产有序推进,经济活动的制约项显著放松,居民线下消费和短贷需求逐步恢复。同时,6月地产销售回暖,带动居民中长期贷款少增幅度明显缩小。预计后续地产销售将逐步回暖,有望带动按揭需求继续恢复。

企业贷款总量同比多增,中长期贷款改善明显。6月企业贷款增加2.21万亿元,同比多增7525亿元。其中,短期贷款增加6906億元,同比多增3815亿元;票据融资增加796亿元,同比少增1951亿元。中长期贷款增加1.45万亿元,同比多增6130亿元,单月改善非常明显;企业中长期贷款当月增量占总信贷增量的52%,环比提高23个百分点。反映实体企业信贷需求在逐步恢复。伴随6月基建项目加速落地,带动相关配套中长期贷款需求增长。

总体来看,随着经济温和复苏,实体融资意愿将得以改善;前期政府债融资落实到项目,将支撑后续配套贷款需求。预计后续信贷、社融增速或将延续回升趋势, 宽信用进程加快。下半年银行有望实现提量稳价、资产质量延续良好态势,全年盈利增速有望保持稳健。

考虑到区域信贷需求、客户基础、存量资产质量的较大差异,银行业面临短期业绩分化。预计优质区域的信贷需求将率先反弹,对应的区域银行信贷将维持较高景气度,以量补价更加通畅。

6月单月社融新增5.17万亿元,同比多增1.47万亿元,高于市场预期。市场预期6月社融新增4.65万亿元,同比多增9438亿元。社融存量增速继续回升,6月末存量同比增速 10.85%,较上月上升0.37个百分点。

天风证券认为,6月社融同比多增再超市场预期,信贷继续回暖。6月信贷继续回温,叠加政府债券融资继续发力,共同拉动社融回升。从结构分析来看,6月社融同比多增较5月明显提升,主要系信贷需求攀升和政府债券发行提速。社融口径下新增贷款3.06万亿元,当月同比多增7409亿元,占社融同比多增量的50.46%。表外融资压降幅度继续放缓,当月同比多增量依旧为正,且高于5月同比多增量。此外,6月直接融资新增1.93万亿元,同比多增6876亿元,其中政府债券净融1.62万亿元,同比多增 8676 亿元,占社融同比多增量的59.09%。

新增社融超预期,存量社融两位数高增。6月单月新增社融5.17万亿元,同比多增1.47万亿元,新增规模超越4.2万亿元的预期值1。截至6月末,社融存量334.27万亿元,同比增长18.41%,继续保持两位数高增。

信贷和政府债高增是社融持续反弹的核心驱动因素。6月单月,新增人民币贷款3.06万亿元,同比多增7409亿元,实现较大反弹;新增政府债券1.62万亿元,连续两个月破万亿元,同比多增8676亿元,创2022年以来新高;新增企业债融资2495亿元,同比少增1432亿元;新增非金融企业境内股票融资588亿元,同比少增368亿元;表外融资减少144亿元,同比少减1597亿元,降幅有所收窄,委托贷款与银行信贷表现依旧偏弱。

资料来源:Wind,天风证券研究所

截至6月末,金融机构贷款余额为206.35万亿元,同比增长11.2%,优于上月;金融机构新增人民币贷款为2.81万亿元,同比多增6900亿元,中长期贷款增速转正,贷款结构实现优化。6月单月新增短期贷款1.12万亿元,同比多增4597亿元;新增票据融资796亿元,同比少增1951亿元;新增中长期贷款1.87万亿元,同比多增5141亿元。居民部门短贷和长期贷款均有修复,预计与消费改善和利率调整下按揭贷款投放增加有关。6月单月居民部门新增信贷8482亿元,同比少增203亿元;其中,新增短期贷款4282亿元,同比多增782亿元;新增中长期贷款4167亿元,同比少增989亿元,降幅大幅收窄。企业短贷持续多增,中长期贷款表现亮眼。6月单月企业部门新增人民币贷款2.21万亿元,同比多增7525亿元;其中,新增短期贷款6906亿元,同比多增3815亿元;新增中长期贷款1.45万亿元,同比多增6130亿元。

政策引导基建投资发力稳信用,需求端改善对信贷的提振作用亦在增强。5月23日,国常会要求2022年专项债8月底前基本使用到位,同时提出新开工一批水利特别是大型引水灌溉、交通、老旧小区改造、地下综合管廊等项目,引导银行提供规模性长期贷款。 6月30日,国常会决定运用政策性、开发性金融工具,通过发行金融债券等筹资3000亿元,用于补充包括新型基础设施在内的重大项目资本金,基建投资预计持续发力,撬动配套融资需求。

与此同时,随着疫情影响消退和管控成效释放、按揭贷款利率下调以及6方面33项稳经济措施的落实,居民和企业部门融资需求有望逐步修复,对信贷形成支撑。6月PMI为50.2%,上升至荣枯线以上且30大中城市商品房销售面积环比增长达36%,在融资需求和经济复苏的环境下,社融与信贷稳增长格局有望延续,大幅波动的概率降低。

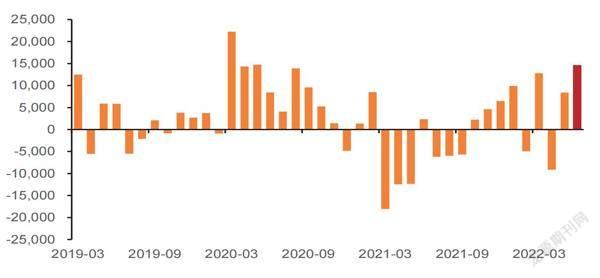

6月人民币贷款新增2.81万亿元,高出市场预期3700亿元,同比多增6867亿元。无论是单月新增量还是同比多增量,较5月均出 现大幅提高。近五年来看,6月新增人民币贷款及同比多增量均处于历史最高位,信贷回升力度大。

宏观经济复苏加速,实体融资需求继续回升,助力银行信贷投放。随着5月中下旬本轮疫情进入尾声,企业复工复产进度明显加快。宏观经济呈现回暖迹象。6月PMI指数升至 50.2%,在连续三个月收缩后重返扩张区间。6月高炉开工率继续保持高位,周均开工率达 83.39%,较5月提升0.55个百分点,持续保持近一年来最高水平。高频数据显示,经济热度持续向好,企业生产经营加速恢复,实体融资需求回升。

6月8日,国务院政策吹风会强调,支持银行机构不盲目惜贷、抽贷、断贷、压贷,梳理一批急需资金的中小微外贸企业名单予以重点支持。6月9日,银保监会召开小微金融工作专题会议,提出聚焦信贷增量供给再发力,2022年继续实现普惠型小微企业贷款“两增”目标,银行机构要层层抓实小微企业信贷计划执行。政策力度层层加码,推动金融支持实体经济修复。

6月企业贷款新增2.21万亿元,同比多增7525亿元,延续5月的同比多增态势,且结构更优;其中短期贷款、票据融资和中长期贷款分别同比多增3815亿元、少增1951亿元、 多增6130亿元。短期贷款和票据融资合计同比多增量达1864亿元,较5月份减少7013億元,中长期贷款同比多增量较5月份大幅提升7107亿元。企业信贷结构明显优化,预计项目融资贷款出现显著恢复,流动性贷款相应减少。从6月末短期限票据利率冲高,未呈现明显的票据冲量特点可见一斑。

资料来源:Wind,天风证券研究所

与此同时,居民端融资需求逐渐恢复。6月居民贷款新增量为8482亿元,单月同比少增203亿元,与5月相比出现较好改善。6月居民短期贷款新增4282亿元,同比多增782亿元。这主要系6月线下消费场景逐步恢复,叠加年中电商大促活动开启,预计消费贷和经营贷需求均有所回升。

住房贷款需求改善。6月居民中长期贷款新增4167亿元,单月新增贷款继续增长。虽然同比少增989亿元,少增幅度大幅下滑,较5月少增量下滑71%。6月以来,地方楼市放松政策继续保持高频节奏,多地楼市政策轮番而至。一线城市广州、新一线城市南京及武汉等调控升级,其中广州更是首次放松限购。政策力度加码叠加疫后刚性需求恢复,6月楼市边际向好,30大中商品房销售面积环比大幅提升 81%,同比下滑幅度收窄40.84个百分点,同比仅下滑7.41%。随着后续更多政策利好释放,以及经济持续复苏,居民后续购房需求有望逐渐恢复,住房贷款需求改善可期。

非标压降力度放缓,未贴现银承回升。6月表外融资新增量为-144亿元,同比多增1597亿元,连续4个月同比多增;其中委托贷款+信托贷款净融资额单月新增量为-1209 亿元,同比多增311亿元,连续7个月实现同比多增,非标压降幅度延续收窄趋势。此外未贴现银行承兑汇票6月净融资额为1065亿元,同比多增1286亿元,对应表内票据融资趋弱,银行收票需求减弱,未贴现银承净融资额较5月改善明显。6月票据承兑日均发生额为1062亿元,环比下滑14.98%,贴现日均发生额为848亿元,环比下滑15.41%。贴现和承兑日均发生额之比下滑至79.8%。

在非标融资压降力度放缓的同时,直接融资表现亮眼,政府债券发挥中流砥柱的作用。6月直接融资新增1.93万亿元,其中政府债、 企业债和非金融企业股票融资分别占比84%、13%、3%。当月直接融资同比多增6876 亿元,其中政府债、企业债、非金融企业股票融资同比多增8676亿元、少增1432亿元、少增368亿元。政府债成为托举直接融资的中坚力量。政府债发力的背后体现出积极财政政策的效能不断提升。6月新增政府专项债发行达1.38万亿元,较5月份发行量大幅提升117%。5月31日,国务院公告要求在6月底前基本发行完毕,力争在8月底前基本使用完毕,目前进度已达99%,几乎完成2021年专项债3.45万亿元的额度规划。当前经济稳增长诉求依旧明显,不排除下半年会提前下达2023年专项债额度。若2022年四季度提前下达,预计将会延续上半年对社融增速的支撑作用。

资料来源:Wind,天风证券研究所

上半年社融新增超过2020年同期,6月社融信贷接近历史高位,结构明显改善。中银证券认为,政策强化叠加需求改善,推动社融超预期,主要体现在以下三个方面:

第一,宽信用政策对投向实体要求更为强化,冲量要给到实体。政策发力银行冲量或仍是放量的主要原因,5月票据贴现创历史新高后,银保监会《关于进一步推动金融服务制造业高质量发展的通知》再次明确“坚决防止通过 票据虚增贷款规模、资金空转”,票据冲量被真正投向实体的信贷宽松替代。

第二,疫情修复叠加政策发力,信贷需求有所好转。5月以来疫情影响持续修复:居民消费修复,消费贷款逐步改善;房地产销售看,按揭贷款底部趋稳;基建拉动对公叠加政策持续鼓励制造业投资,支撑中长期信贷投放;此外,结构性工具支持下普惠投放成本下降,投放动力较强。

第三,政策力度持续,需求和信心修复或持续。5月至今,稳增长政策持续加强,支持个体小微、制造业等举措迅速落地,基建发力也持续加速。银行间回购量缩减或针对银行间隔夜资金杠杆放量,资金空转未进入实体,亦有疫情修复后,银行间流动性正常化的意味,不易理解宽信用和宽松环境边际变化。在M2增速持续回升,存款持续改善的背景下,目前信贷需求和微观主体信心仍偏弱,政策不会转变,力度仍将持续。

宽信用政策强化,信贷需求亦有改善。在稳增长政策持续强化和经济持续修复的背景下,预期也将不断修复,银行股兼具绝对收益空间和相对收益空间。

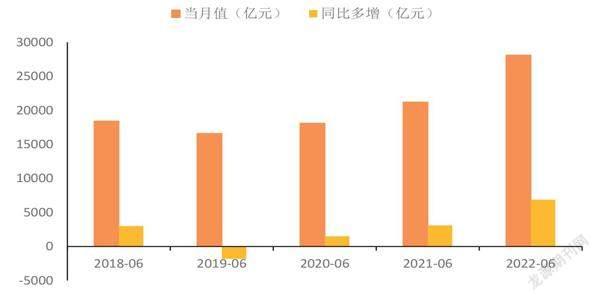

6月社融单月新增5.17万亿元,社融接近历史高位,同比增长10.8%,增速较上月提升0.3个百分点。上半年社融新增21万亿元,同比多增3.2万亿元,高于2020年同期,同比多增主要来自信贷、地方债等支撑。人民币贷款和地方债合计新增4.68万亿元,同比多增1.61万亿元;其中,投向实体人民币贷款新增3.06万亿元,同比多增7409亿元。地方债新增1.62万亿元,同比多增 8678亿元,创历史新高。

政策力度强化叠加信贷需求改善,导致信贷结构持续改善。对公方面,票据占比下降。票据贴现新增796亿元,较过去几个月大幅下降,或与信贷需求改善及政策更强调宽信用投向实体有关。企业短期贷款新增6906亿元,创2007年以来历史同期新高,同比多增3815亿元,上半年合计同比多增1.76万亿元。对公中长期贷款新增1.45万亿元,同比多增7525亿元。考虑到专项债发力带动基建,以及疫情后修复,信贷结构改善反映来自政策发力强化叠加信贷需求改善。

零售端投放持续改善。住户贷款增加8482亿元,同比少增203亿元,降幅显著收窄。其中,居民短期贷款增加4282亿元,同比多增782亿元,显著改善,居民中长期贷款增加4167亿元,同比少增989亿元,降幅显著收窄。

财政投放力度仍大,M2继续上升。6月新增存款4.83万亿元,同比多增9700亿元,其中,居民存款新增2.47万亿元,企业存款新增2.93万亿元,财政存款减少4367亿元,财政投放力度延续。银行体系一般存款增长5.27万亿元。M2同比增长11.4%,增速持续提升,M1同比增长5.8%,增速较上月提升1.2个百分点。

6月M2同比增速达11.4%,较5月提升0.3个百分点,主要受益于6月信贷投放继续回温。M2-M1同比增速差值为5.6%,较5月减少0.9个百分点。2021年6月M2同比增速为8.6%,对2022年6月形成一定的低基数效应。随着疫情影响趋弱,企业正常经营恢复常态化节奏,实体信贷需求回暖,货币流通速度提升下资金使用效率提升。具体来看,6月存款延续5月高增走势。6月人民币存款新增4.83万亿元,同比多增9700亿元,延续5月同比高增走势。

居民户存款新增量为2.47万亿元,同比多增2411亿元,连续4个月同比多增,但同 比多增已明显下滑62%。预计与年中线上消费提升与疫情缓解后,居民外出消费增加相关。非金融企业存款新增量为2.93万亿元,同比多增4588亿元,同比多增量较5月份大幅下滑63%。随着信贷供需缺口的收窄,资金向存款转移、空转的趋势有望得到进一步缓解。财政存款少增4367亿元,结束4月、5月的高增长趋势,同比少增365亿元。非银行金融机构存款少增5515亿元,同比少增2617亿元。

6月社融和信贷表现均超预期,尤其是信贷总量延续高增的情况下,结构明显改善。实体恢复与政策发力共振。6月宏观高频指标显著经济热度进一步提升。从政策层面来看稳经济决心坚定,宽信用大旗重新挥舞。当前银行PB已经降至0.51倍的历史绝对低位。后續稳增长、宽信用政策落地,银行基本面有望加速修复。

根据光大证券的分析,在6月金融数据公布之前,市场对6月数据的预期经历了从平淡到乐观的转换,从实际情况看,6月新增人民币贷款2.81万亿元,同比多增6867亿元,幅度相较于5月进一步提升,而新增社融则高达5.17万亿元,同比多增1.5万亿元,创历年6月新高。总体来看,6月信贷有四点特征值得关注:

第一,政策驱动下6月份银行有更充裕的准备时间。5月23日召开的国常会要求银行“要进一步提高政治站位”,“加大实体经济支持力度,全力以赴稳住经济基本盘”。5月准备时间较短,为完成央行狭义信贷指标要求,银行“应投尽投”通过对公短贷和票据转贴进行冲量,造成总量多增但结构较差。6月在政策督导下重大基建类项目有序落地,银行准备时间充足,发挥了更大的主观能动性,以及通过技术性手段来改善贷款投放总量和结构。

经济进入复苏进程的自然需求增加与稳定经济大盘安排下基建领域信贷资源增加。6月以来,疫情后经济有所恢复,复工达产进程加快,前期因经济活动暂停而受冻结的信贷需求有所释放。而稳增长6方面33项配套政策应出尽出,持续加码,支持基建融资的力量不断强化,政策性银行调增了8000亿元信贷额度,由此驱动政策性银行和国有大行信贷投放在6月较早走稳,预估政策性银行和国有大行6月单月同比多增幅度达到50%以上,这与5月国有大行票据冲量形成了鲜明对比。

第二,月末冲量力度依然较大,央行进行了适度管控。6月信贷投放总体经历了“挤水分”和“冲规模”两个阶段。在第一阶段,由于5月末信贷虚增规模较大,且集中在6月初到期,使得6月上旬新发放贷款规模明显小于到期规模,导致新增贷款数据出现深度负增长。随着前期虚增的“水分”被挤干净,信贷投放进入冲规模阶段,新发放贷款规模明显高于到期规模,新增人民币贷款数据会出现快速增长。事实上,6月末信贷冲量力度较大,部分银行最后2-3个工作日冲量规模占全月新增规模比重近50%,尤其以股份制银行和部分城商行更为明显。

出现这种现象,除了信贷投放集中在月末能够兼顾存款派生外,还有一种可能,即银行对于全月信贷增长目标缺乏清晰的基准锚,在“5.23”货币信贷形势分析会上,央行要求银行加大信贷投放的政策导向下,信贷投放在月末存在发力“过猛”的情况。对此,央行对部分银行进行了窗口指导,要求适度控制信贷冲量力度,使得部分银行通过抛售票据资产或控制非银融出来腾挪信贷额度,票据转贴利率在月末时点也有所走高。

第三,政策性银行、国有大行及股份制银行信贷景气度较高。6月信贷投放的机构分化现象更加显著,表现为国有大行发挥更为重要的“头雁效应”。其中,政策性银行在调增8000亿元额度后,预计6月信贷投放景气度较高,且主要投向大基建和能源保供领域,是对公中长期贷款恢复的重要保障。国有大行5月尽管信贷总量并不差,但票据融资占比较高,6月无论是总量还是结构,相较于5月均明显恢复,特别是对公贷款投放增长情况较好。股份制银行信贷景气度同样较高,预计同比多增幅度较大,其中对公贷款、个人经营性贷款以及消费类贷款投放情况较好,按揭偏弱。城商行、农商行依然呈现冷热不均态势,表现为江浙地区强、欠发达地区弱的特点。

第四,新发放贷款定价利率显著下行的激励,带来需求增加。二季度以来,信贷领域供需矛盾进一步加大,新发放贷款利率明顯走低。另外,央行较多使用结构性货币政策工具进行价格补贴,推动了商业银行将FTP收益转移至特定贷款领域,对经营单元让利,有助于刺激信贷需求,但较低利率水平下不排除存在一定跑冒滴漏和虚增套利。我们观察到了新发放贷款利率的显著下行,而这种下行很可能在二季度货币政策执行报告里有所体现,即6月新发放贷款利率与3月末对比,降幅大于一季度的表现。这种价格显著下行的表现是多重力量叠加的结果,包括:对贷款投放“量”的政策要求,导致“价”的反应;阶段性结构性货币政策工具发力,推动银行内部转移定价的让利;银行自身结构调整诉求较强。

猜你喜欢

股市动态分析(2022年11期)2022-05-31

股市动态分析(2022年6期)2022-03-23

股市动态分析(2022年3期)2022-02-16

财经理论与实践(2020年2期)2020-04-09

证券市场红周刊(2018年30期)2018-05-14

时代金融(2017年12期)2017-05-18

债券(2016年12期)2017-01-13

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28

银行家(2016年8期)2016-08-16