30亿元逆回购的含义

2022-08-04 00:36廖宗魁

证券市场周刊 2022年25期

廖宗魁

A股在经历了5月、6月份的大幅反弹后,进入7月后终于慢下了脚步,市场似乎对近期货币政策的微妙变化有所担心。

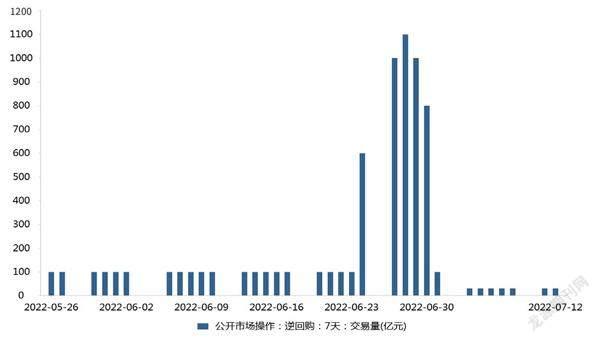

7月4日以来,央行连续多日开展30亿元的低量逆回购操作。这不由得让人联想到2021年初,当时央行也实施过类似的低于100亿元的低量逆回购,此后资金利率有所上升,整个货币政策回归常态也逐步拉开。

这一次央行连续实施30亿元的逆回购,是否也意味着货币政策要开始转向,央行将要开始回收流动性了?猪肉价格上涨引发通胀预期的上升,近期经济和信贷需求有所回暖,增加了市场对货币政策转向的担忧。

目前经济只是刚刚从疫情冲击中恢复,复苏的基础仍不牢固,很多方面仍没有恢复到疫情前的水平,稳增长、保就业依然是当前宏观经济政策的主要任务,这不支持流动性趋势性收紧。

国盛证券固收团队认为,央行曾在2021年1月释放过这种准备敲打市场的信号,而后月末流动性大幅度的收紧导致债券市场剧烈调整,市场对此记忆犹新。

2021年年初的流动性较为宽松,隔夜利率一度降至1%以下,债市杠杆率不断攀升,日回购交易量创下5万亿元的新高。央行随后把逆回购续作量降至50亿元,在2021年1月13日进一步降至20亿元。

央行这一操作,使得2021年1月下旬,资金利率明显上升。R001一度上升至6.59%,R007也一度攀升至4.83%,并导致债券市场的大幅调整,10年期国债利率上升了约10bp。

当前的情况与2021年1月有类似之处。此前几个月,流动性也保持了较为宽松状态,导致债市不断加杠杆,目前日回购交易量達到6.5万亿元左右。

数据来源:Choice

国盛证券固收团队认为,在当前极度宽松的流动性环境下,央行30亿元的逆回购续作一定程度显示,央行无意引导流动性更为宽松,希望市场做好流动性管理,控制好杠杆水平。

中信建投证券则认为,央行逆回购缩量主要基于四个原因:其一,央行大幅净回笼资金的主要原因在于二季度末应对流动性冲击释放的资金属于暂时性安排。其二,发债高峰期已过,货币资金的消耗速度减慢。从地方债的发行进度看,已经基本完成财政部6月底前基本发行完毕的要求。其三,当下超储率依然高于季节性平均水平,考虑到货币效率的提升,超储率代表的广义流动性仍然富余。其四,由于资金面长期宽松,同业存单和短债利率水平长期处于较低位置,从而导致货币基金规模上升,债市加杠杆现象较为明显。在此背景下,不排除央行通过资金面的暂时收紧来引导预期,防止资金空转和推动资金从短端向长端布局。

相对于短期的流动性变化,市场更为担心的可能是,央行的这种操作是否意味着,货币政策已经开始转向。尤其是近期通胀预期的上升和信贷需求的回暖,更加剧了市场的这种忧虑。

6月CPI同比上涨2.5%,比上月上升0.4个百分点。猪肉价格开始上行,这对CPI将进一步构成压力。招商证券认为,猪周期已经开启,如果猪价未来上行至30元/千克,其对CPI的拉动或上升至0.4个百分点左右,考虑到基数因素的影响,9月CPI同比增速或突破3%。

广发证券认为,央行这一操作并不代表货币政策的转向。通常货币政策会有一定的稳定性和延续性,短期一般不会发生剧烈变化。6月底央行货币政策委员会二季度例会明确强调“为实体经济提供更有利支持,稳定宏观经济大盘”,宽信用、保就业、稳增长应该还是央行货币政策的核心诉求。

在央行的政策工具箱中,逆回购只是属于数量型工具的一种,而且是一种较弱的数量型工具。仅仅依靠逆回购量的变化,恐怕不足以表明货币政策出现方向性的转变。

招商证券认为,逆回购每日投放是央行传递政策信号的重要方式,但“价”的重要性远超于“量”,仅“量”的变化不足以说明货币政策转向紧缩。2021年一季度《货币政策执行报告》中强调,“市场在观察央行公开市场操作时,应重点关注公开市场操作利率、中期借贷便利利率等政策利率,以及市场基准利率在一段时间内的运行情况,而不应过度关注央行操作数量,避免对货币政策取向产生过分解读。”通过公开市场操作观察央行政策信号的正确方式是观察价的变化,而非量的变动。

央行虽然将7天逆回购的投放量缩小到30亿元,但中标利率仍然维持在2.1%不变,“价”并未发生变化。

经济刚刚进入疫情后的复苏初期,基本面依然疲弱,这不支持流动性趋势性收紧。

虽然当前的流动性环境和逆回购的缩量操作与2021年年初类似,但经济所处的周期位置则存在巨大的差异,这对于判断货币政策走向至关重要。

2021年年初,中国经济处于上一轮疫后复苏的加速阶段,工业、投资、房地产和出口的景气度都较高,2021年一季度GDP同比增长更是高达18.3%。当时宏观政策的主要矛盾已经不是进一步刺激经济,而是让宽松的政策回归常态化。这一背景下,央行的逆回购形成缩量操作是符合回归常态化的要求的,也确实构成了货币政策的逐步转向。

但是,当前的经济环境极为不同,经济在遭遇了4-5月份疫情的较大冲击和房地产下行的拖累后,6月份刚刚开始复苏企稳。但这种复苏具有多大的内生动力,能否恢复到疫情前的高度,依然存在较大的不确定性,这个时候仍然需要刺激政策进一步发力,稳住经济向好的基本盘。

这就像大病一场的病人,在经过一轮救治之后,刚刚脱离了危险,身体慢慢开始有所恢复。这时肯定还需要继续用药,让病根得以彻底的根治,并且还需要小心的调理,让身体机能得到持续的恢复。

国盛证券固收团队认为,2021年1月是处于疫后经济复苏周期的顶点附近,央行在进行货币政策操作时,无须过度担忧政策对基本面和信用投放的损害。但当前的情况并不相同,经济刚刚进入疫情后的复苏初期,基本面依然疲弱,信贷和社融在稳增长政策下刚刚有所起色,这不支持流动性趋势性收紧。

6月份,制造业PMI回升至50.2%,在连续3个月收缩后刚刚重返扩张区间。5月份,社会消费品零售总额仍同比下降6.7%,规模以上工业增加值仅同比增长0.7%,经济与疫情前的水平仍有差距,复苏的基础仍不牢固。

中金公司指出,根据中金经济活动指数,疫后经济仅恢复至正常水平的九成,且疫情管制严格指数仍在高位,加之开发商去杠杆,内生消费和投资需求仍弱,财政增量资金谋划,但形成实物工作量仍需时日。预计未来随着经济复苏和政策发力,货币政策虽将正常化、但仍会慢于复苏步伐,以呵护经济修复。

而且中金公司认为,猪周期上行叠加低基数,三季度CPI同比或将破3%,但核心通胀仅有1%,处于历史的35%分位数,过去5年代表货币政策的短端利率与总体CPI同比、猪价同比均负相关,而与核心CPI正相关。

猜你喜欢

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

中国外汇(2019年18期)2019-11-25

中国外汇(2019年16期)2019-11-16

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04

中国外汇(2019年22期)2019-05-21

中国外汇(2019年21期)2019-05-21

中国外汇(2019年21期)2019-05-21

数学理论与应用(2016年1期)2016-02-28

湖北经济学院学报·人文社科版(2015年9期)2015-12-29