完善国有自然资源资产报表的思考

2022-08-04 08:54彭漫莉朱小龙李婷婷

自然资源情报 2022年6期

彭漫莉,钟 菲,朱小龙,李婷婷

(重庆市规划和自然资源调查监测院,重庆 401147)

国有自然资源资产是国有资产的重要组成部分,编制国有自然资源资产管理专项报告是党中央和国务院部署的重大改革任务[1]。2021年,国务院及各地政府均委托相关单位向各级人大报告了2020年国有自然资源资产管理情况,亮出了国有自然资源资产“家底”。目前,国家正在对专项报告的编制制度和方法进行探索和完善,已出台相关文件对报告内容提出总体要求[2]。然而,国有自然资源资产报表作为专项报告的重要组成内容,目前相关部门却仍未公布专项报告适用的报表体系,报表框架、内容的合理性和适用性还有待提高[3-4]。为进一步履行所有者职责,推进国有自然资源资产报告制度建设,亟待开展报表体系的探索和研究。

1 国有自然资源资产报表现状

1.1 研究进展

2013年,从国家层面首次提出了要探索编制自然资源资产负债表[5]。在随后几年里,国家陆续出台了相关政策,推进和完善自然资源资产负债表的编制。2015年,国家统计局会同相关部门出台了《编制自然资源资产负债表试点方案》和《自然资源资产负债表制度(编制指南)》,开展了两轮试点。为更进一步完善自然资源资产负债表编制工作,结合试点经验制定了《自然资源资产负债表编制制度(试行)》,其涉及的自然资源资产种类主要集中在土地、森林、水和矿产资源。

财政部印发的《关于做好2017年度行政事业单位经管资产报告及自然资源国有资产报告试点工作的通知》,首次提出了自然资源国有资产报表,报表包括自然资源资产情况汇总表,矿产、能源资源资产情况表,水资源、海洋资源资产情况表,土地资源资产情况表,森林资源资产情况表等内容。

2019年,自然资源部办公厅发布了《关于印发自然资源统计调查制度的通知》,提出了自然资源统计调查制度和指标体系,在系统梳理、整合包括国土、海洋等各类自然资源统计调查制度的基础上,制定了“1+8”的“综合+专业”的统计调查制度体系。同时为了进一步优化报表体系结构,自然资源部在两轮全民所有自然资源资产清查试点的基础上,结合国家需求和管理实际,开展了全民所有自然资源资产平衡表试编工作。全民所有自然资源资产平衡表由报表体系和账户体系构成,涵盖了土地、矿产、森林、草原、海洋、水和湿地等自然资源。

1.2 面临的问题

1.2.1 相关报表适用性不强

目前,国家统计局、财政部和自然资源部正在积极推进相关报表建设,研究了包括自然资源资产负债表、自然资源国有资产报表和自然资源资产平衡表等系列报表。但由于客观上存在的问题导致其适用性不强,如自然资源资产负债表侧重实物量,价值量探索较少;自然资源国有资产报表未涵盖权属、利用、收益和价值等信息,尚未实现资产信息的全覆盖;自然资源资产平衡表虽然涉及面较广,但存在部分指标填报难度大等问题,同时各类报表均在探索过程中,离实际运用还有一段距离,目前还难以支撑专项报告。

1.2.2 国有自然资源资产管理情况专项报告内容难以确定

虽然有关政策文件明确了专项报告的重点并提出了总体要求,但报告的具体内容尚存在边界范围不清、各类自然资源详细分类指标不明等问题。专项报告是报表体系建设的依据,因难以确定专项报告内容,使得报表体系的建设存在不确定性,难以规范报表分类和明确标准规范,进而无法实现报表内容的全口径、全覆盖,难以建立报告与报表相辅相成的报告体系[6]。

1.2.3 资产清查、价值量核算等基础工作尚处于探索阶段

资产报告属于权益管理工作中的总结和呈现阶段。目前,我国全民所有自然资源资产清查、全民所有自然资源资产所有权委托代理、国有自然资源资产价值核算等相关工作尚处于探索、研究和试点阶段,其相关成果也难以运用于国有自然资源资产报表中[7]。这使得数据来源及核实、权属性质、价值核算、资产配置和管理情况等成为报表编制和填报的难点,影响报表的整体性。

2 报表体系建立的原则和内容

2.1 明确构建原则

一是科学性原则。报表体系的构建应建立在科学的基础上,遵循编制的基本目的,以科学理论为支撑[8],合理客观地反映各类自然资源资产状况。同时也应保证指标选取的科学性和合理性,真实反映各类自然资源数量、质量、利用、价值等变化和自然资源资产管理情况。

二是可操作性原则。报表体系构建的目的是为专项报告提供数据基础,并摸清各类自然资源资产家底,反映区域内自然资源资产状况。在设置相应指标时,优先选择能反映客观实际情况的指标,还需要结合地方各类自然资源特色,考虑数据获取的可操作性。

三是代表性原则。由于专项报告涉及的自然资源资产种类较多,除统计实物量外,还需进一步核算价值量等内容,各类数据较多,有可能导致指标内容概括不全或存在交叉的情况。因此在选择指标时,应分类分级选择独立性、代表性和贡献性强的指标。

四是适宜性原则。在构建指标体系时,应充分借鉴国内外类似的报表体系框架和内容,综合考虑我国国情以及管理体制、政府管理模式等现实因素,因地制宜地选取相关指标,建立适合管理需求的报表体系,探索估算各类资源资产价值,以期能够发挥承上启下的桥梁作用。

2.2 构建报表总体框架

对应专项报告的主要内容,可考虑将报表内容设计为两部分:一是基本情况报表,主要反映各类国有自然资源资产年初年末的数量、质量和价值等情况。二是管理情况报表,主要反映各类资产管理、利用和重要制度建设等情况。

2.2.1 基本情况报表

基本情况报表包括国有土地、耕地质量、矿产、国有森林、国有草原、国有湿地、海洋、水等资源资产报表,自然保护地报表和相关名词解释等,其中按照专项报告要求储备土地单列。

国有土地资源资产报表可细化为国有土地资源资产实物量和价值量表、土地资源资产质量情况表(耕地质量等别情况表)、储备土地实物量和价值量表。矿产资源资产报表可细化为油气矿产资源资产实物量和价值量表、固体矿产资源资产实物量和价值量表、其他矿产资源资产实物量和价值量表。国有森林资源资产报表可细化为国有森林资源资产实物量和价值量表。国有草原资源资产报表可细化为国有草原资源资产实物量和价值量表、国有草原资源资产质量情况表(草地质量等别情况表)。国有湿地资源资产报表可细化为国有湿地资源资产实物量和价值量表。海洋资源资产报表可细化为海洋资源资实物量和价值量表、海洋资源资产质量情况表(海洋质量等别情况表)。水资源资产报表可细化为水资源资产实物量和价值量表、水资源资产质量情况表(水质等级情况表)。自然保护地资源资产报表可细化为自然保护地资源资产情况表(图1)。

图1 基本情况报表框架示意图

2.2.2 管理情况报表

管理情况报表包括确权登记、资源供应、资源利用、生态保护和自然资源违法情况报表和相关名词解释等。其中,确权登记报表主要用于反映包括但不限于国家公园、江河湖泊和各类自然资源资产登记的数量及面积情况。资源供应报表主要用于反映矿产、国有土地、水、海洋、国有森林、国有草原等具有经营性性质的自然资源的供应数量、分布等情况,供应方式包括划拨、出让、租赁等各类配置方式。资源利用报表主要用于反映矿产、国有土地、水、海洋、国有森林、国有草原等具有经营性性质的自然资源二级市场利用数量、分布等情况,包括转让、流转、抵押等各类配置方式。生态保护报表主要用于反映土地整治、矿山治理、草原修复、森林修复、水土流失综合治理、退耕还林还草、山水林田湖草沙系统修复等面积、分布等情况。违法情况报表主要用于反映违法占用耕地、违法占用基本农田等涉及面积、分布等情况(图2)。

图2 管理情况报表框架示意图

2.3 设计报表内容

2.3.1 资源资产分类

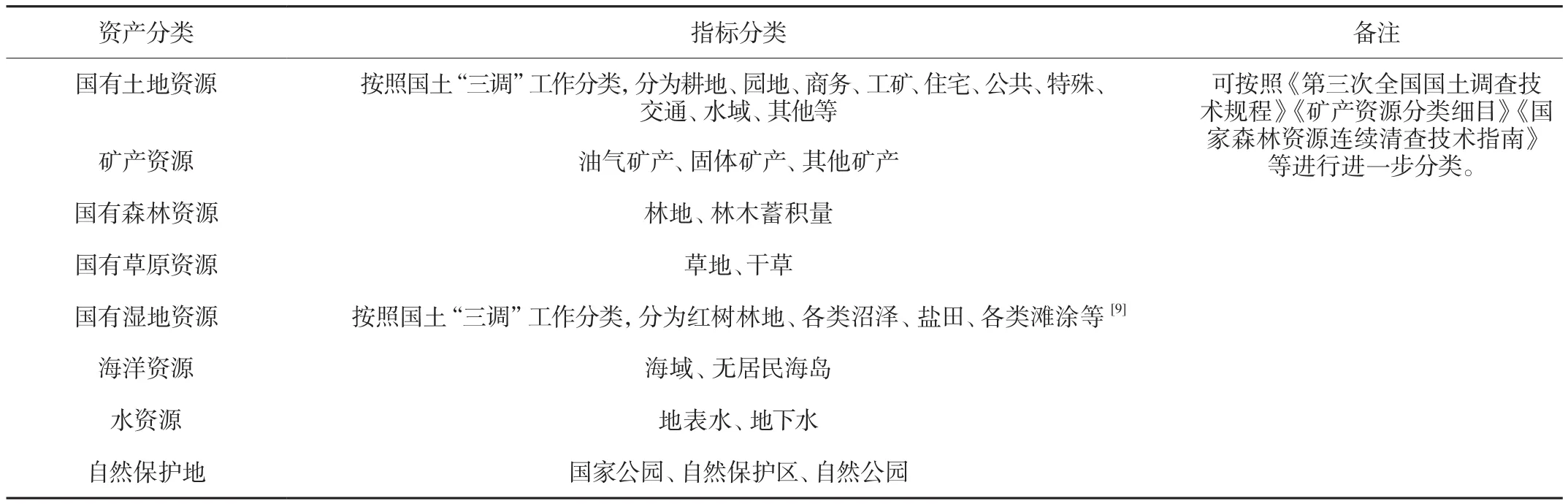

对接全民所有自然资源资产清查工作,报表体系中自然资源资产的分类以第三次全国国土调查(简称“三调”)工作分类为基础,按照相关技术规程,可将国有土地资源中的林地、草地、湿地等地类分别纳入森林、草原、湿地资源。质量报表分类主要参照《农用地质量分等规程》《天然草原等级评定技术规范》《关于调整海域无居民海岛使用金征收标准》《地表水环境质量标准》《地下水质量标准》等标准确定耕地质量等别、草地质量等级、海洋质量等别、水质等级。国有自然资源资产管理情况可按照确权登记、供应、利用、保护等情况或根据地区实际管理情况以及地区特色设置和扩展相应指标(表1)。

表1 国有自然资源资产分类情况表

2.3.2 所有权主体分类

对接委托代理工作,将行使或代理行使所有权主体按照自然资源部、中央其他部门、地方政府等三类进行分类[10]。通过以上内容分类,可直观反映各类国有自然资源资产具体行使主体所有的资产家底,可明晰看出国家和地方各类主体所拥有的各类资产情况,可为专项报告奠定坚实的基础。

2.3.3 价值量核算分类

对接全民所有自然资源资产清查工作,统一内涵和标准,聚焦国有自然资源资产数、质、用、价等关键属性信息,估算国有自然资源资产经济价值[11]。对于经营性自然资源可根据自然资源政府公示价格(基准价、清查价、标定价)、监测价、海域使用金征收标准以及市场实际交易价格等估算;对于公益性国有自然资源如生态公益林、湿地、纳入生态红线的草地等可按照名义价值1元估算。

2.4 价值估算

2.4.1 国有土地价值估算

国有土地资源中林地、草地、湿地等地类分别纳入森林、草原、湿地资源资产进行估算。将国有土地资源分为国有农用地、国有建设用地、国有未利用地、储备土地四类,各类按照不同的估算方法计算价值,相关地类通过地类转换,对应以上四类分类,即可计算价值。其中,国有农用地可采取国有农用地基准地价进行修正后估算或采取农用地定级估价方法估算。国有建设用地可采取城镇基准地价、市场比较法、剩余法等方法估算。国有未利用地由于短期内无法利用,且预期收益暂时难以确定,因此采用名义价值估算。储备土地可采用城镇基准价等方法估算价值。

2.4.2 矿产资源价值估算

矿产资源可按照矿种分类,采用资源租金净现值法或参照国家或地区矿业权出让收益市场基准价进行各类矿产资源价值的测算。

2.4.3 国有森林资源价值估算

将国有森林分为林地和林木分别估算。林地可采用林地基准地价、市场交易价等方式估算价值。林木可按照公益性和经营性性质,采取名义价值或经营性实际成交金额等方式估算价值。

2.4.4 国有草原资源价值估算

对接生态保护红线范围,范围内草原价值采取名义价值估算,范围外草原价值可采取市场交易价格等估算价值。

2.4.5 国有湿地资源价值估算

由于湿地主要体现其生态功能,以保护为主,侧重生态价值,因此可采用名义价值估算价值。

2.4.6 海洋资源价值估算

海洋资源资产价值表现为资源所有者转让海域、无居民海岛使用权,收取的海域、无居民海岛使用金。按照公益性和经营性原则,可采用名义价值或海域使用金征收标准等方式估算价值。

2.4.7 水资源价值估算

按照公益性和经营性原则,可采用名义价值或水资源费(税)等方式估算价值。

2.5 报表填报要求

一是数据来源。报表数据主要来自自然资源、生态环境、海洋、水利、农业农村、林草等部门。二是核算要求。实物量指标应根据统计台账、统计公报等进行填报,确保数量、单位的全面准确。价值量指标应对接全民所有自然资源资产清查工作,按照经营性和公益性分类估算自然资源价值。三是质量控制。为确保数据质量,汇总部门负责审查填报数据的逻辑关系和平衡关系等。

3 优化国有自然资源资产报表体系的建议

3.1 加强国家层面的顶层设计

目前,国内还未形成一套成熟、完整的国有自然资源资产报表体系的思路方法和规范性指导方案。国家层面亟待出台指导报表编制的方案或相关政策文件,做好顶层设计,对报表内容、框架、范围、核算方法和编报技术进行明确,引导和规范地方开展报表编制探索。

3.2 健全工作协调机制

报表包括土地、矿产、森林、草原、湿地、水和海洋等七类国有自然资源资产数据[12],需要自然资源主管部门统筹和收集各类信息。因此,各地区需要建立协调沟通机制,积极统筹自然资源、海洋、林草等各部门不同领域工作,研讨明确各类自然资源资产的关键性指标,并持续提供真实和可靠的基础数据。

3.3 适时扩充相应指标

专项报告不仅包含各类自然资源的实物量、价值量情况,还需要阐述自然资源管理情况。因此在建立报表体系时要对接专项报告内容,除了包括各类国有自然资源资产数量、质量、价值等指标外,还应考虑地区管理工作与成效,扩充管理方面的指标,为编制国有自然资源资产管理情况的专项报告提供全面支撑。

3.4 推进价格体系建设和经济价值估算

在已有各类自然资源政府公示价和海域使用金的基础上,统一价格内涵,建立国有林草、国有湿地、海域和无居民海岛等各类资源资产价格体系,以资源资产实物量调查和自然资源资产价格体系建设为基础,探索各类国有自然资源资产经济价值核算工作,同时结合国家开展委托代理、生态产品价值实现等试点工作,将相应成果运用到专项报告和报表体系编制之中。

猜你喜欢

南方农业·下旬(2022年4期)2022-05-24

新世纪智能(英语备考)(2020年11期)2021-01-04

会计之友(2018年2期)2018-01-24

绿色科技(2017年22期)2017-12-25

法制与社会(2016年36期)2017-04-06

民间故事选刊·上(2016年5期)2016-04-07

浙江人大(2014年4期)2014-03-20

中国纺织(2009年7期)2009-08-07

阅读与作文(英语高中版)(2009年6期)2009-07-27

中国纺织(2009年4期)2009-05-21