中共中央政治局:保持经济运行在合理区间

2022-08-02 08:21:38

证券市场红周刊 2022年29期

从整体会议精神来看,对下半年经济的部署紧扣“疫情要防住、经济要稳住、发展要安全”的要求。我们认为在上半年经济经受了疫情冲击的客观现实下,下半年会力争追赶,宏观调控政策仍以稳增长作为首要任务,在一系列政策部署落地见效的条件下,中国经济增速仍会明显领先全球,并高于国际预期。

政治局会议再次定调“保交楼”,对地产行业去杠杆、防范金融风险的目标仍然坚持。这意味着,在不发生系统性风险的前提下,地产纾困政策可能难以扭转居民买房和金融机构借贷的谨慎情绪。我们预计,今年下半年,地产销售金额/面积的同比和环比增速可能均继续负增长,地产商资产负债表收缩;由此,中期内经济增长低于潜在水平的趋势难以改变。在短期内以执行现有政策为主,暂无太多增量政策的环境下,基建投资的回升可能难以完全对冲地产下行带来的增长压力。此外,由于欧美经济衰退风险加大,外需可能亦面临一定的挑战。另一方面,本次政治局会议再次强调保市场主体、释放企业活力,高端制造业、(新)能源、农业产业链等投资有望获得政策支持,增长加速。

本次政治局延续了近期国常会等一系列会议的基调,淡化了全年经济增长的目标,强调“力争实现最好结果”。稳增长政策表述温和,财政政策更多强调专项债的使用,略低于市场预期。货币政策延续流动性环境宽松的表述。房地产政策再次要求“保交楼、稳民生”。总体来看,下半年疫情清零政策仍然排在靠前位置,稳增长更多集中在基建和货币政策领域。在此背景下,经济将呈现温和抬升的状态,权益市场处于震荡的环境中。

本次会议一方面对国内当下经济复苏势头给予了充分肯定,同时督促各方在下半年不可松懈,继续巩固经济回升向好趋势;另一方面,会议也强调了要确保下半年物价稳定和完成就业目标。在海外主要经济体衰退风险持续上升的背景下,只要坚持稳中求进,完成上述两项任务,保持经济运行在合理区间,就能实现最好的结果。展望未来,本土疫情总体可控,稳增长政策发力效果逐步显现,经济增长动能持续回升。在坚持疫情防控总方针下完善优化策略、宏观政策加码发力、产业和行业政策促进相关领域健康恢复和发展、基建发力形成有效实物工作量,国内下半年经济增速将向5%靠拢。

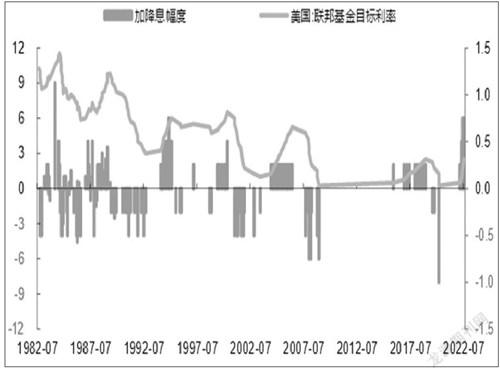

7月28日,美联储再度加息75BP,将基准利率上调至2.25%~2.50%,美联储年内已经累计加息225BP。美联储加息75BP符合预期,连续两月累计加息150BP也是1984年以来最大力度。我们认为,美联储必须持续加息才能压制通胀。大宗商品价格回落仅能缓解短期通胀压力,但是,美联储要对抗的中长期通胀压力依然存在,且形势严峻。需求在高物价挤压下回落,不等同于需求自然收缩,一旦能源、食品价格增速放缓,商品需求会重新反彈。6月耐用品新订单同比5.8%,较5月重新反弹,就说明了这一点。美联储已经出现了对于通胀的错误判断,如果不采取强硬态度扭转通胀预期,可能会失去公信力。

——摘自长城证券宏观经济研究报告

猜你喜欢

现代经济信息(2022年33期)2023-01-21 04:19:53

文萃报·周二版(2022年31期)2022-05-30 10:48:04

北方建筑(2022年5期)2022-03-16 04:21:53

21世纪商业评论(2022年1期)2022-02-10 09:13:24

人大建设(2018年10期)2018-12-07 01:13:54

领导决策信息(2017年42期)2017-12-15 03:34:58

领导决策信息(2017年12期)2017-05-17 04:49:17

农家书屋(2016年9期)2016-05-14 03:43:36

华声(2015年11期)2015-06-10 11:35:58

新传奇(2015年40期)2015-05-30 10:48:04