“营改增”背景下的省会城市地税征管效率分析

——以福建省福州市为例

2022-08-01 02:43潘邦国

太原城市职业技术学院学报 2022年7期

■潘邦国

(福州英华职业学院,福建 福州 350101)

2012年,我国进入“营改增”试点阶段,并确定了包括福建省在内的9个“营改增”试点省市。2016年我国出台全面实行增值税替代营业税的相关政策,自此我国正式进入全面实行“营改增”阶段。针对当前“营改增”后的税收管理新环境,为保障地税征管效率,我国积极对《税收征管法》进行修订和完善。同时我国政府提出国家和地方合作税收征管模式不合并的情况,并选择有效的合作模式用于改善地方税收征管。

其中福建省作为2012年首批营业税改增值税的试点省份,围绕福州市积极开展“营改增”后的税收征管工作,同时为适应“营改增”的税收管理,率先在省级单位进行税收征管模式的改革与创新。福州市作为福建省的省会城市,集中体现了福建省在“营改增”背景下,税务管理方面的发展和变化,福州市积极更新税收征管模式,以期能有效提升地税征管效率,因此以福州市为例,研究福建省重要城市在“营改增”背景下的地税征管效率具有现实意义。

此外,学术界已有地税征管效率的研究成果,但是当前学术界鲜有专门针对首批“营改增”试点省份的省级市地税征管效率的分析成果。基于此,研究福州市地税征管效率具有较大意义。

一、文献回顾

(一)地税征管效率测量模型

由现有的国内外税收征管发展趋势以及税收征管效率研究结论可知,大部分学者选择使用DEA模型测量税收征管效率。其中Katharaki等[1]使用DEA-BCC模型研究了2001—2006年间希腊一系列税务机构(税务部门)的技术和规模效率分数以及希腊税务局排名,同时DEA-BCC模型可以检测希腊税务管理效率的趋势和稳定性。Tsakas等[2]基于DEA-BCC模型得到税务管理绩效低下的问题源于税务机关的低效。此外,采用Tobit回归分析,考察了环境变量对税务机关效率绩效的影响。这些学者基于DEA-BCC模型得到了税收征管效率的分值和排名,同时认为为了提高组织效率,需要在税务局的运作框架内建立一个健全的治理结构。

此外,Fuentes等[3]利用基于数据包络分析(DEA)模型的Malmquist Index对2004—2006年西班牙SUMA税务局的生产率增长进行了分析,具体将税收生产增长率分为效率和技术两个方面,利用DEA-Malmquist模型澄清管理人员或技术水平对税务管理效率的作用。何平林等[4]采用DEA模型分析了某市地方税务局辖区内的22个区县局的2010年税收征管效率,具体分析出某市地方税务局的税收征管综合效率、敏感度和投影值。李淑瑞[5]基于三阶段DEA模型对2013年我国30个省市的税收征管效率进行测量,得到了30个省市的税收征管效率。Huang等[6]采用网络数据包络分析(NDEA)和罗素方向距离函数对2013年我国台湾地区20个地方税务局部门的运营效率进行评估。郭玲和汪洋[7]基于DEA模型分析了我国2009—2018年的税收征管效率,结果显示我国的整体税收征管效率偏低,其中规模效率下降趋势明显,导致综合效率也持续走低。

综上认为利用DEA模型测量税收征管效率具有可行性和实用性,且DEA-BCC模型对于研究税收征管效率的非稳定性和发展趋势以及确定不同区域的税收征管效率排名具有明显的优势。但是目前国内外采用个案与DEA模型分析相结合的方式分析某市/县区地方税收征管效率的研究成果相对较少,因此本研究采用案例与DEA模型相结合的方式分析福州市以及县区的税收征管效率对丰富税收征管效率具有意义。

(二)“营改增”背景下的地税征管效率研究

我国当前对“营改增”背景下的税收征管效率的研究成果相对较少,且基于我国处于“营改增”全面实施的阶段,“营改增”给当前地方税务机制带来了较大的挑战。张硕[8]指出“营改增”会给地方税收带来调整,认为“营改增”会造成地方税收规模缩减、削弱地税管理手段,且增加地方税收管理的难度。黄春华[9]指出现阶段“营改增”会引起地方税收税种和收入的变化,降低种规模,进而减少地方税收收入,同时地方税收征管的手段作用削弱,且增加了漏征漏管的风险。邓逾男[10]认为“营改增”会造成Y市地方税收收入锐减,同时缺乏了针对新税收系统的有效管理手段,且新体制下的税务管理人力资源不足。韩彤[11]指出“营改增”在完成结构性减税目标的同时也改变了原有的地方税体系,地方税收收入和税源结构也发展变化,这就使得“营改增”在短期内会对地方税收收入造成冲击。这就要求地方税务局加强税务机制改革,积极调整税收征管模式,进而发挥“营改增”对税收征管的长期积极影响。

部分学者指出各地税务机制对“营改增”影响的吸收程度不同,使得目前阶段“营改增”对税收征管效率的作用呈现出双重性,短期内具有积极作用也有消极作用,但是从税收征管的长期发展来看,“营改增”的积极作用将日渐凸显出来。陈鹏等[12]在DEA模型上引入Malmquist指数,认为短期内“营改增”对征管效率产生双向影响,“营改增”会促进税务体制和税收征管技术的提升,进而对税收征管技术效率产生正向影响,但是由于“营改增”后减税降负以及税源规模的缩小,造成税收征管效率的规模效率的下降。但是“营改增”的长期实施,对地方经济环境发展的优化作用日益凸显,会带动地方经济的发展,进而对税收征管的综合效率产生积极影响。

综上认为当前国内对于“营改增”背景下地税征管效率的研究相对较少,且已有的研究对“营改增”与税收征管效率的关系尚未有定论。因此本文研究“营改增”背景下的福州市以及县区的地税征管效率具有理论价值。

二、福建省福州市地税征管效率测量

(一)测量模型

本文以福建省福州市为研究案例,借鉴马海花[13]对地税征管效率的测量,使用规模可变的DEA-BCC模型计算地税征管效率。

其中x为投入指标,y为产出指标,i为决策单元,S-、S+为松弛变量,θ为综合效率。λ为权重,其中wλ表示规模不变。当松弛变量为0、综合效率为1时,地税征管效率有效。当综合效率为1,松弛变量不为0,或综合效率小于1大于0.8,且松弛变量为0,则说明地税征管效率弱有效。当综合效率小于0,且松弛变量不为0,说明税收征管综合效率处于非有效状态。

(二)投入与产出指标

结合廖玉芳[14]、范立东和何彬[15]在税收征管效率的投入和产出指标的选择,本文使用第二、三产业增加值占比之和、地区生产总值(GDP)为投入指标,以地区税收总收入(地税部分)、稽查收入(查补税费)作为产出指标。具体通过福建省2011—2020年的《统计年鉴》《税务年鉴》确定福州市的2012—2019年的税收征管方面的相关数据作为研究的原始数据。而后使用DEAP软件计算,时间为决策单元,将GDP中第二、三产业增加值占比之和、地区生产总值(GDP)作为输入变量,财政税收收入和稽查收入(查补税费)作为输出变量,具体如表1所示。

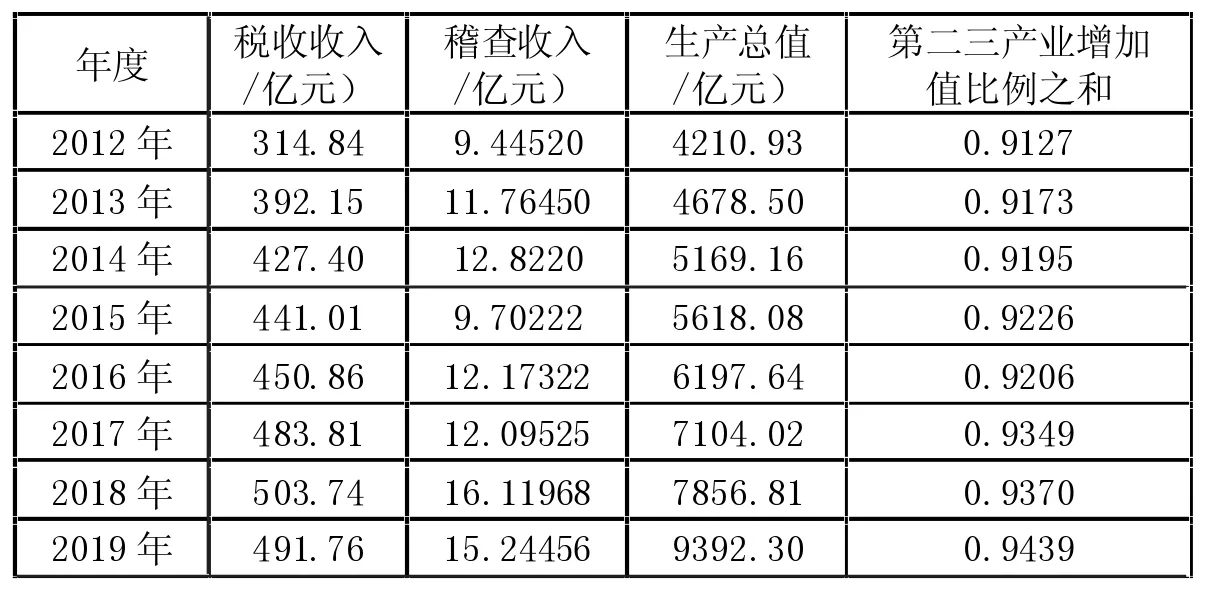

表1 福州市地税征管效率的投入和产出值统计情况

其中福州市的税收总收入在2012—2018年保持了稳定递增的趋势,在2019年受到“减税减负”政策的作用,出现明显的回落,税务稽查收入则存在明显的波动性。而在投入指标方面,福州市的GDP保持了明显的上升态势,且第二和第三产业增加值的比例总和呈现出小幅度的动态波动,在2015年、2016年和2019年出现小幅度的下降。

(三)福建省福州市地税征管效率分析

1.不同年份的地税征管效率

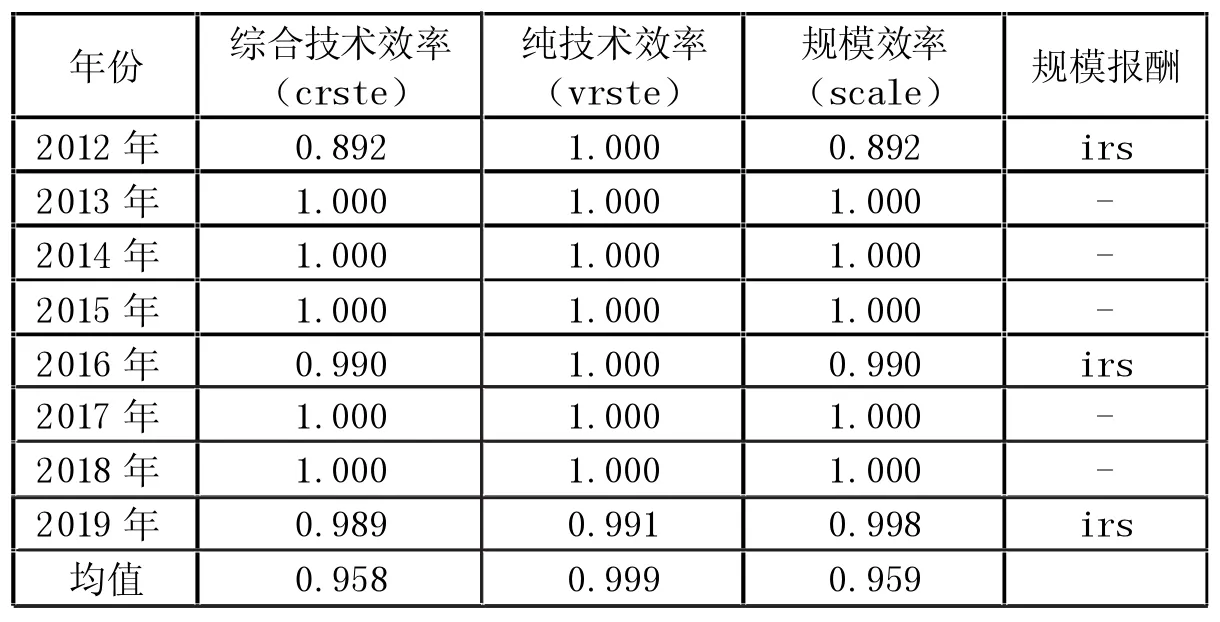

基于福州市2012—2019年的地税征管效率的投入和产出数据,使用DEAP2.1软件进行分析,以2012年作为第一个决策单元,共设有8个决策单元,分别计算不同年度的福州市的税收征管综合技术效率、纯技术效率、规模效率,其中规模效率=综合技术效率/纯技术效率(详见表2)。

表2 福州市2010—2018年的地税征管效率

从福州市2012—2019年的综合技术效率、纯技术效率以及规模效率的均值可知,福州市的地税征管效率无限接近有效,整体上的地税征管效率较高。说明“营改增”对进一步完善税务管理、优化税收管理环境方面具有显著的作用。从表2可以看出,在2012—2015年“营改增”试点推行阶段中2013年、2014年、2015年的综合技术效率、纯技术效率、规模效率均达到1,地税征管效率是有效的,但是2012年的规模效率为0.892,即“营改增”试点推行当年对税收管理的规模效率可能存在显著的影响。2016—2019年为“营改增”全面实施阶段,也是落实金税三期工程的重要时期,这一阶段中2017年、2018年的综合技术效率为1,而2016年即“营改增”全面实施当年,福州市税收征管的规模效率受到影响,为0.990。此外,税收在2019年受到技术效率和规模效率的双重影响,福州市的综合技术效率为0.989。同时,基于福州市2012—2019年的规模报酬可知,其中2012年、2016年、2019年规模报酬递增,其他年份的规模报酬不变。可见在“营改增”试点或是全面实施政策出台的同一年份,对福州市地税征管效率的影响最大。

说明福州市实施“营改增”之后在投入资源使用、技术水平的发挥以及规模效益的综合层面上处于税收征管的前沿面,而2012年、2016年为福州市地税征管效率的拐点,2012年和2016年受到规模效率的影响,福州市的综合技术效率处于相对有效,即福州市的地税征管效率为相对有效,可见在“营改增”实行试点、全面实施的年份,由于减税降负效应,对福州市税收征管的数量和规模造成很大的影响,要求福州市在“营改增”背景下更加注重税收规模方面的效率提升。总体而言,福州市的地税征管效率在“营改增”试点阶段以及全面实施阶段呈现出动态波动性,且福州市在福建省成为“营改增”试点省份的2012年以及全面推行“营改增”的2016年的地税征管效率具有明显的波动。在福州市2012—2019年的地税征管效率分析中,根据投入和产出的情况分析可知,除了2019年,其他年份均未出现投入冗余或是产出不足的情况。2019年,未出现产出不足的情况,但是存在投入冗余的情况。其中生产总值可减少1977.323亿元,而第二、三产业占比可减少0.009。

2.福州市6个区的地税征管效率情况

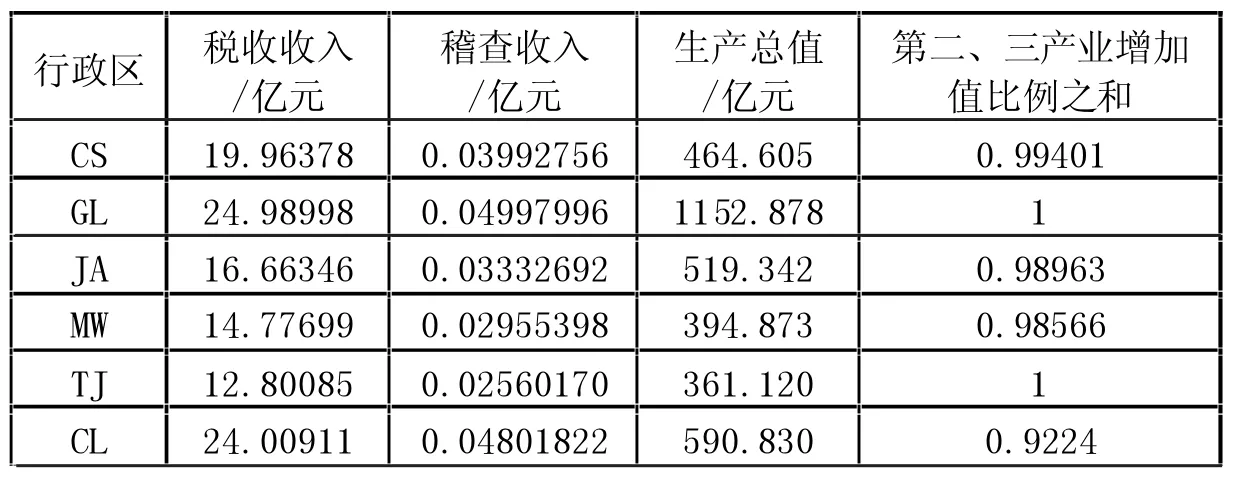

使用福州市 GL、TJ、CS、JA、MW、CL 六个行政区的地税征管效率,分析“营改增”背景下的福州市地税征管效率的空间分布特征。根据地税征管效率的投入和产出值可知,福州市的税收收入(地税部分)、生产总值、第二和第三产业增加值比例总和在辖区内的区级单位对比上呈现出明显的差异性,即具有空间差异,具体如表3所示。其中CL区(市)、GL区的税收收入、生产总值属位于前两位。而GL区和TJ区的第二、三产业比重之和最高,基本构成了当地GDP增加值的总和,第一产业增加值的比重可忽略不计,其余四个区的第二、三产业比重之和也在90%以上。

表3 福州市6个行政区地税征管效率的产出和投入指标值(均值)

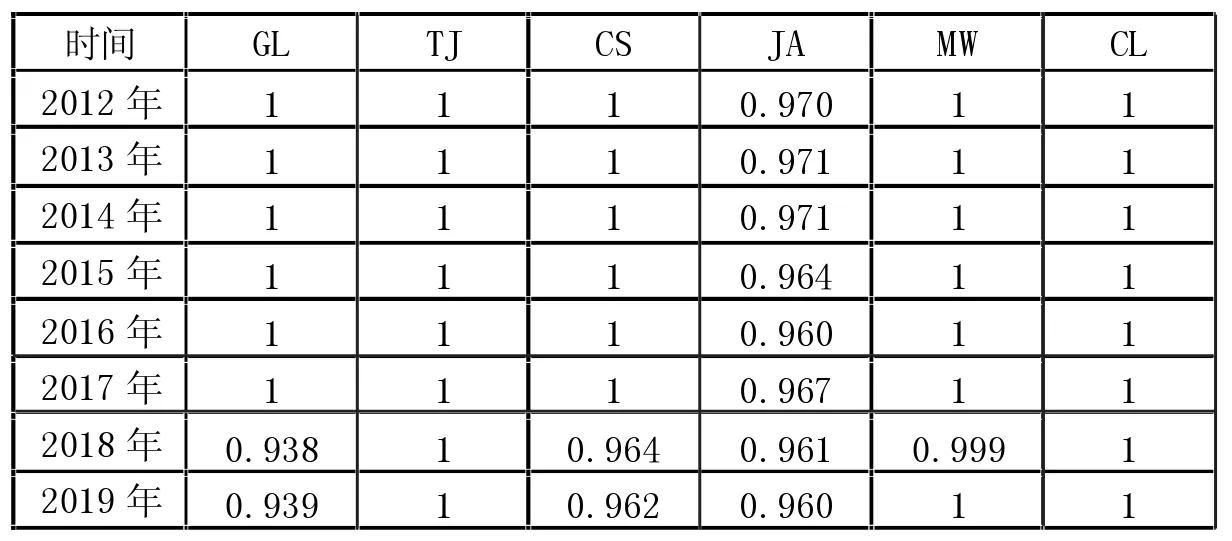

使用DEAP软件测量时,确定样本量为6,时间长度为 8 年,输出 GL、TJ、CS、JA、MW、CL六个区税收征管的综合技术效率,如表4所示。

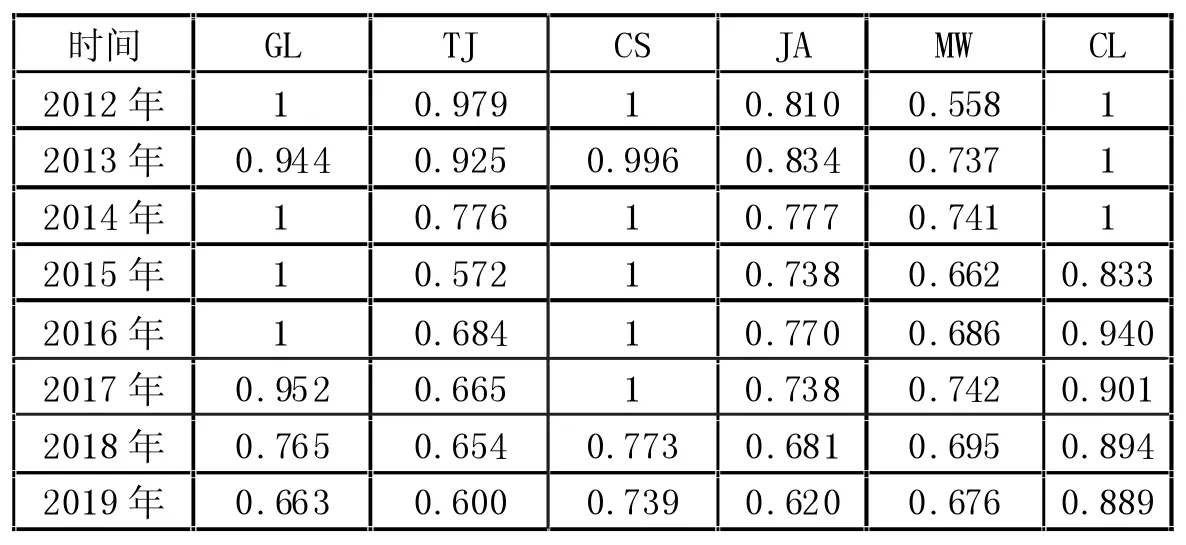

表4 福州市6个行政区的地税税收征管综合技术效率

基于综合技术效率可知,“营改增”试点运行阶段(2012—2015年),福州市经济发展相对较好的GL、CS、CL三个区的地税征管效率相对波动较小,但是GL、CS在2013年的地税征管效率分别为0.944、0.996,CL区在2015年的税收征管综合效率为0.833,说明福州市的下设行政区的“营改增”对地税征管效率的影响具有一定的滞后性。此外,经济发展较弱的TJ、JA、MW三个区地税征管效率受到的影响相对较大,地税征管效率表现出下降趋势。说明“营改增”试点运行阶段,对经济发展较差地区的经济优化作用更大。“营改增”全面实施阶段(2016—2019年),福州市六个行政区的税收征管综合技术效率均出现波动,其中除了MW区,其他5个区的税收征管综合效率的值均呈现出逐年减小的特征。说明“营改增”全面实施后,福州市的税制进一步完善,且减税减负的作用开始对所有行政区发生作用,同时对经济发展相对较好的行政区的经济优化作用开始凸显出来。

单从技术水平方面考量,在“营改增”背景下,福州市6个区的纯技术效率均较高(见表5),均可视为有效状态,说明“营改增”进一步优化了福州市税收征管体制,对于税收的技术水平以及技术资源配置的作用明显,且“营改增”背景下,福州市6个区的税收征管在技术层面上均不存在投入需要减少和产出需要增加的情况。说明当前“营改增”背景下,福州市6大区的税务管理与技术配置均有明显的改善,使得税收征管的纯技术效率保持在较高水平。

表5 福州市6个区2010年—2019年的纯技术效率

在仅考虑福州市各行政区的规模效益的情况下,在“营改增”试点运行阶段,经济发展较好区受到的规模效率波动较小,而经济发展较差区受到的影响更大,这是由于经济发展较差区的旧税收体制与新税收体制的冲撞和矛盾性更强。2016—2019年,福州市6个区的规模效率整体而言不高,六个区均存在 CS、GL、JA、MW、TJ的规模效率为无效状态的年份(见表6)。这是由于“营改增”全面实施后,减税减负更加明显,致使福州市6个区的税收征管规模效率下降。对福州市6个行政区的税收征管投入和产出的情况分析可知,CS区和CL区不存在需要投入减少和增加产出的情况,其余四个行政区均存在投入冗余的情况。

表6 福州市6个区2010—2019年的规模效率

(四)地税征管效率的环境因素分析

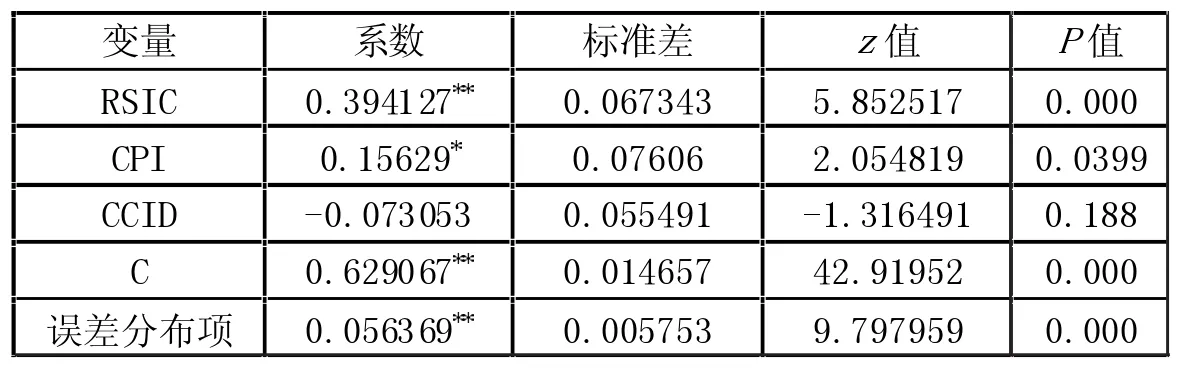

区域性的税收征管效率受到区域环境因素的影响,但是区域的经济、社会发展以及文化环境是否均会对税收征管效率产生影响,则有待进一步探讨。为此,本文选择地方居民收入、居民消费指数、文娱消费指数作为地方经济环境、社会环境和文化环境的正向测量指标[7]。当测量指标的值越大,则说明区域环境越高。具体使用福州市“营改增”后6个地级行政区的2012—2019年区域环境和税收征管的相关数据作为研究的原始数据。而后使用Eviews10软件建立Tobit模型测试地税征管效率的环境因素,结果如表7所示。

表7 地税征管效率环境因素的Tobit模型回归结果

1.地方经济环境对地税征管效率具有正向影响,区域居民收入可促进税收征管效率的提升。居民收入对税收征管效率的回归系数为0.394,P值小于0.001,且符号为正,说明地区居民收入在0.001水平上对于税收征管效率具有明显的正向作用,即地区经济环境越好,则地税征管效率越高。当地区的经济环境趋于良好时,则对应的税源更为丰富。福州市6个行政区在“营改增”后,生产总值总体上保持了递增趋势,说明整体的经济环境趋于良好。可见福州市在“营改增”后的整个经济环境可以支持税收征管工作的开展,且有足够的资金支持基层税务系统开展税收征管体系的改革和升级,进而促进了本市税收征管效率的提升。

2.良好的社会环境有利于税收征管效率的提升,消费指数越高,说明特定时期内,大众的消费水平越高,地方居民的社会环境越好。居民消费指数对税收征管效率的回归系数为0.156,P值小于0.05,且符号为正,说明地区居民消费指数在0.05水平上对于税收征管效率具有明显的正向影响,即地区社会环境越好,则地税征管效率越高。一般而言,居民消费水平高的地方纳税人的纳税水平更高,特别是“营改增”后,将个人取得的财产租赁收入纳入增值税征税范围,增加了课税对象的收益,而“营改增”后税种改革,扩大了征税范畴,并提高了税率设计的合理性,增大了区域社会发展环境对税收征管效率的正向作用。此外,大众文娱消费指数的回归系数并不显著,说明就福州市而言,其文化环境并不会对地税征管效率产生显著的影响。

三、结论及建议

(一)结论

基于对福州市以及下设的6个地级行政区2012—2019年的地税征管效率的测量与分析可知:(1)“营改增”试点运行阶段和全面实施阶段中,福州市的地税征管效率整体上较高,仅在2012年和2016年两个重要节点上出现了非稳定性,但表现为小幅度的波浪形态波动。(2)“营改增”试点运行阶段对福州市经济发展相对较差行政区的地税征管效率冲击大于对经济发展相对较好的行政区的地税征管效冲击。(3)到“营改增”全面实施阶段,则减税减负的作用进一步增加,对福州市六个行政区的规模效率影响加大,使得2016—2019年福州市六个行政区的规模效率出现递减趋势,可见福州市下设的行政区在“营改增”全面实施阶段,尚未完全吸收“营改增”对税收征管的规模效率的影响。(4)福州市“营改增”后的经济环境和社会环境会对税收征管效率产生积极的影响,文化环境则不会对税收征管效率产生显著作用。

(二)建议

在当前“营改增”全面实行的背景下,福州市应当明确现阶段“营改增”对地税征管效率的影响是多向的,既有积极作用也有消极作用。福州市可采取如下措施。其一福州市应当高度重视税收征管的改革和升级。“营改增”实施背景下,在保留了原先税制内的优惠政策外,增加了降低税负的优惠政策,使得“营改增”后的税务管理和税种征收的工作难度加大,从而会对福州市的地税征管效率造成一定的消极影响。为了提高“营改增”全面实行后税务管理和征管的效率,地方的、基层的税收系统和税收工作流程均需要进行改革和升级,以适应新系统和新体制的要求,因此福州市地级行政区应当积极且主动进行税收管理的升级与优化。其二需要加强对“营改增”之后的经济和社会环境优化的预测,明确当前受到税源规模下降的规模效率降低的影响为暂时的,当经济和社会环境进一步优化,区域经济和人民消费水平提升后,地税征管综合效率会显著提升。同时应当根据“营改增”后具体税种的税收征税范围和税率计算,进一步升级征税程序,优化征税程环节,保证征税工作的有序推进,进而提高税收征管效率。

猜你喜欢

湖南税务高等专科学校学报(2021年4期)2021-08-30

中国外汇(2019年18期)2019-11-25

红土地(2019年10期)2019-10-30

福建基础教育研究(2019年5期)2019-05-28

派出所工作(2018年3期)2018-09-10

派出所工作(2018年4期)2018-09-10

中国环境监察(2016年10期)2016-10-24

学习月刊(2015年6期)2015-07-09

亚热带资源与环境学报(2015年1期)2015-01-22

表面工程与再制造(2014年2期)2014-02-27