“十三五”生态环保投资进展及机制创新建议*

2022-08-01 12:41刘双柳徐顺青

环境污染与防治 2022年7期

刘双柳 陈 鹏 程 亮 高 军 焦 阔 徐顺青

(生态环境部环境规划院环境保护投资绩效管理中心,北京 100012)

加大生态环保投资是落实重大工程措施、支持生态环境质量改善的重要保证。目前关于生态环保投资的研究主要集中在统计口径[1]218,[2]、投融资渠道[3-4]、投资规模预测[5]、投资效益分析[6-7]等方面。陈鹏等[1]220指出当前生态环保投资统计口径不健全,亟待优化设计。蒋佳斌[8]在环保支出统计核算研究中得出环保支出体系仍存在基础数据薄弱、总体规模不足的结论。徐顺青等[9]将环保投融资历程划分为3个阶段,分别是以工业污染治理为主的企业投融资阶段,以城市环境基础设施建设和企业污染治理为主的投融资阶段和财政引导下的多元化投融资阶段。郭云等[10]开展了各省份生态环保投资供求水平及其空间均衡性分析,结果表明生态环保投资供给和需求的变化在时间上相对不同步,供给能力和需求水平在空间上较为匹配。吴慧[11]认为在绿色信贷政策背景下,企业扩大环保投入可显著降低债务融资成本。马延柏[12]提出,要解决环境污染问题,需由政府出台与市场运行机制相协调的环境政策法规,增强企业加大生态环保投资的主动性。“十三五”期间,随着我国经济逐步向高质量发展转变,国家出台多项政策提出健全生态环保领域市场化机制,包括规范实施政府与社会资本合作(PPP)模式、探索生态环境导向开发(EOD)模式、推进气候投融资试点等。在深入打好污染防治攻坚战、实现美丽中国和碳达峰碳中和目标约束下,如何拓宽资金来源、加强国家重大战略资金保障,是当前亟需解决的问题。本研究在梳理“十三五”生态环保投资现状的基础上,分析了投资成效,识别了存在的问题,提出了机制创新建议,以期为有关部门提供决策参考。

1 “十三五”生态环保投资进展

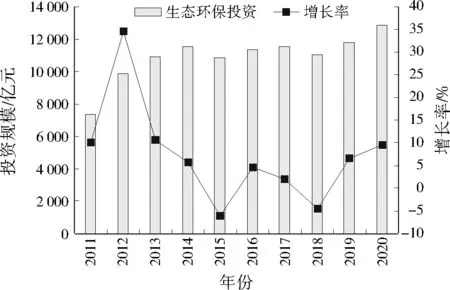

1.1 投资规模

从资金规模来看,“十三五”期间生态环保投资增速逐渐放缓,投资规模趋于平稳(见图1)。2016—2020年,全社会累计完成生态环保投资58 561.67亿元,较“十二五”期间投资总量提高16.1%。从投资增速来看,“十三五”期间生态环保投资年均增长率3.5%,较“十二五”期间年均增长率下降2.2百分点。究其原因,一是受经济下行、去杠杆、融资难等外部因素影响,环保项目落地困难;二是随着各地产业结构调整、淘汰落后产能、关停散乱污企业等措施实施以及技术进步,年均环境治理成本逐步趋于稳定,一定程度上反映为生态环保投资规模增速放缓;三是受新型冠状病毒肺炎疫情(以下简称疫情)影响,2020年工业污染源治理投资较同期有所下降。

注:数据来自历年中国统计年鉴,统计口径为工业污染源治理投资、建设项目“三同时”环保投资、城镇环境基础设施建设投资与生态修复治理投资。

1.2 投资结构

从资金投向来看,“十三五”期间生态环保投资占比从高到低依次为环境污染治理领域(工业污染源治理投资+建设项目“三同时”环保投资+城镇环境基础设施建设投资中的排水和市容环境卫生投资)、生态修复领域(生态修复治理投资+城镇环境基础设施建设投资中的园林绿化投资)和能源节约利用领域(城镇环境基础设施建设投资中的燃气和集中供热投资)。其中,环境污染治理领域整体呈逐年小幅增加趋势,累计投资额3.08万亿元,占同期生态环保投资总量的52.6%;生态修复领域投资整体也呈现出逐年上升趋势,累计投资额2.24万亿元,占同期生态环保投资总量的38.2%。能源节约利用领域投资规模稳中有降,累计完成投资额0.54万亿元,占同期生态环保投资总量的9.2%。和“十二五”相比,3大领域投资占比小幅度变化,其中环境污染治理领域投资占比提高2.8百分点,生态修复领域下降0.1百分点,能源节约利用领域降低2.7百分点。

1.3 各主体投入情况

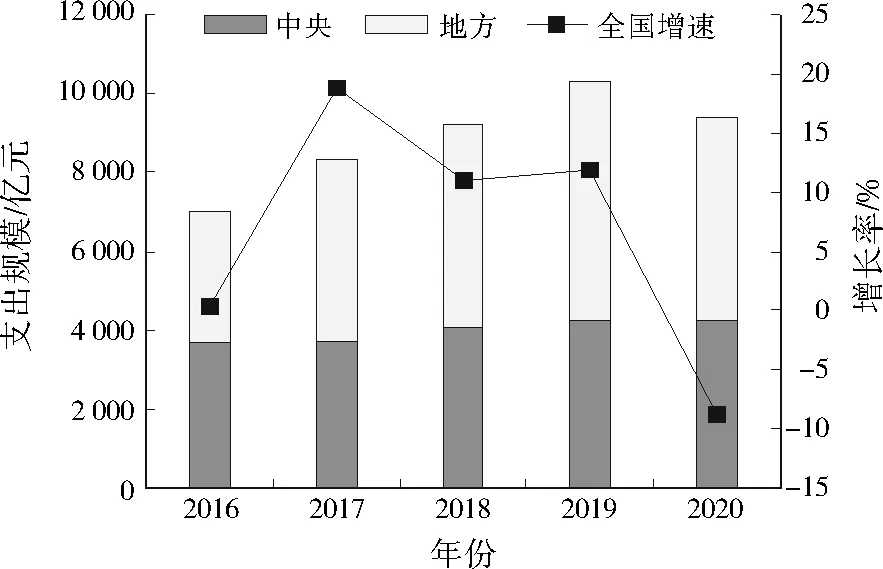

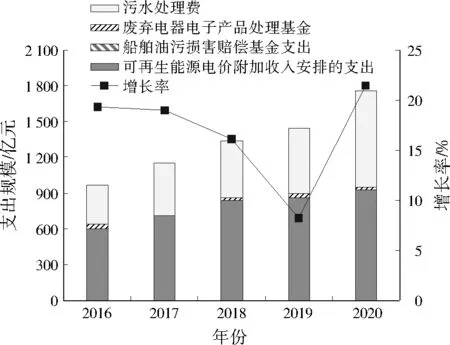

财政生态环保支出含一般公共预算、政府性基金和政府债券生态环保支出。财政生态环保支出除固定资产投资外,还包括转移支付支出和管理性事务支出等,规模大于财政生态环保投资。“十三五”期间,全国财政一般公共预算生态环保支出累计为4.42万亿元,受疫情、减税降费、经济下行等多重因素影响,2020年支出规模有所下降,为9 405.28亿元,同比下降8.8%。自2017年起地方财政一般公共预算生态环保支出占比略高于中央,2020年地方支出5 157.24亿元,占同年全国财政一般公共预算生态环保支出的54.8%(见图2)。政府性基金生态环保支出力度逐步加大(见图3),2016—2020年累计支出6 655.45亿元,从2016年的966.93亿元增至2020年的1 755.85亿元,年均增长16.1%。为有效应对疫情影响,2020年政府发债规模明显增大,全年新增专项债发行规模3.75万亿元,从投向分布来看,约20%用于生态环保、农林水利、能源、冷链物流等领域[13]。

注:数据来自历年财政支出决算表,统计口径为211节能环保、2130135农业资源保护修复与利用、21302林业和草原、2130310水土保持、2130311水资源节约管理与保护、2130312水质监测、2200106自然资源利用和保护、2200120海岛与海域保护。根据《2020年政府收支分类科目》,科目代码包括类、款、项,前三位代表某大类,第4、5位代表该大类下款,第6、7位代表该款下项。

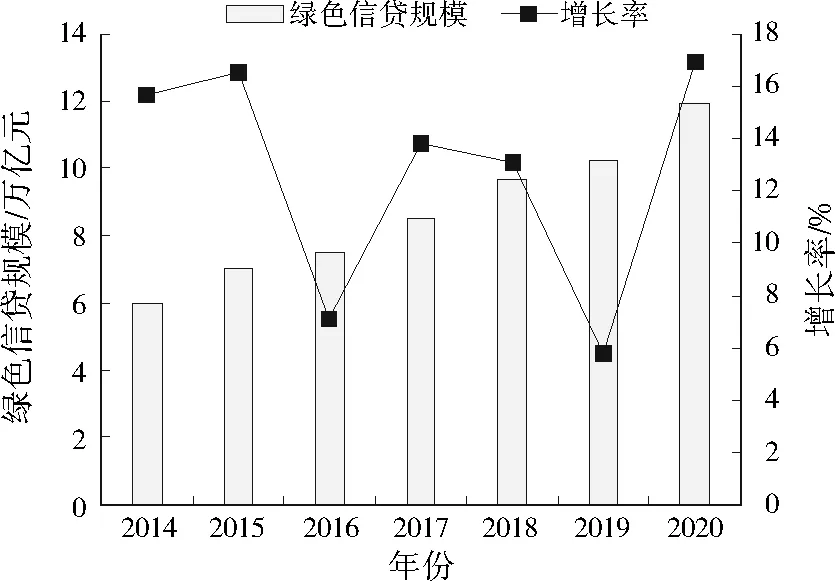

金融机构投资生态环保领域的方式包括绿色信贷、绿色债券、环境基金、绿色保险等。目前,国内提供绿色信贷服务的主要银行机构有21家,绿色信贷规模逐年稳步增长(见图4),截至2020年末,中国绿色信贷规模达到11.95万亿元;绿色债券存量8 132亿元,位居全球第二。

图3 2016—2020年政府性基金生态环保支出Fig.3 Expenditure of government-managed fund on eco-environmental protection from 2016 to 2020

图4 2014—2020年绿色信贷规模Fig.4 Scale of green credit from 2014 to 2020

工业企业生态环保投资主要体现为工业污染源治理投资和建设项目“三同时”环保投资。“十三五”期间,工业企业生态环保投资额总计为17 441.32亿元,占同期全社会生态环保投资的29.8%。和“十二五”相比,投资额下降0.5%,投资占比下降5.0百分点。

社会资本主要通过PPP模式、EOD模式参与生态环保项目。2017年7月,财政部等四部门印发《关于政府参与的污水、垃圾处理项目全面实施PPP模式的通知》,充分吸引社会资本参与生活污水和生活垃圾处理。根据财政部政府和社会资本合作中心数据,截至2020年底,所属大类为“生态建设和环境保护”的PPP项目数量占管理库PPP项目总数的30.6%,投资额占比为13.1%。

2 “十三五”生态环保投资成效分析

2.1 全社会和财政投入规模不断加大

“十三五”期间,全社会和各级财政累计投入大量环保资金,在水、气、土、生态等多个领域不断扩大投资范围,为“十三五”环境质量改善和打好污染防治攻坚战提供了有力支撑。2016—2020年,全社会生态环保投资总量为58 561.67亿元,较“十二五”期间投资总量提高16.1%。各级财政也把生态环保投资放在重要位置优先保障,2016—2020年,全国财政从一般公共预算中安排的生态环保支出累计为4.42万亿元,年均增速为6.2%(“十三五”前四年为10.3%),除2020年外,每年增速均高于同期全国财政支出增速3百分点以上。其中,中央财政一般公共预算生态环保支出累计为2.00万亿元,地方财政一般公共预算生态环保支出累计为2.42万亿元。

2.2 生态环境质量持续改善

根据《2020中国生态环境状况公报》,我国水污染治理成效显著,断面水质优良比例明显上升,依据《地表水环境质量标准》(GB 3838—2002),劣Ⅴ类水体明显减少。2020年,全国地表水优良水质(Ⅰ~Ⅲ类)断面比例为83.4%,劣Ⅴ类断面比例为0.6%,与2015年相比,优良水质断面比例上升18.9百分点,劣Ⅴ类断面比例下降8.2百分点。大气污染治理取得积极进展,环境空气质量明显改善,细颗粒物(PM2.5)浓度明显下降,重污染天气明显减少。2020年,全国337个地级及以上城市年均优良天数比例达到87.0%,PM2.5、可吸入颗粒物(PM10)年均质量浓度分别为33、56 μg/m3,较2015年分别下降34.0%、35.6%。区域土壤污染加重的趋势得到遏制,面源污染防治取得积极成效,完成《土壤污染防治行动计划》确定的受污染耕地安全利用率达到90%左右和污染地块安全利用率超过90%的目标。

2.3 多元化投融资机制显著推进

“十三五”期间,政府、企业、社会资本、金融机构、用户在内的多元化投融资格局初步建立。建立政府引导型基金即国家绿色发展基金,出资方包括中央财政、长江经济带沿线省市、金融机构和相关行业企业,体现了政府引导、市场化运作的特点。开征环境保护税,同消费税、资源税、所得税以及增值税等税收政策共同发挥绿化导向作用,间接促进企业加大生态环保投资力度。推动纵向和横向流域生态补偿机制建立,促进生态价值转化,通过“花钱买生态服务”的方式,拓展了投资渠道。完善政府绿色采购政策等政策机制,目前,节能环保产品政府采购规模占同类产品政府采购规模的比例在90%以上,为节约能源、保护环境、应对气候变化发挥了积极作用。有序推进PPP模式,截至2020年底,PPP管理库中污染防治和绿色低碳项目共5 782个、投资额5.5万亿元。绿色金融发展迅速,截至2020年末中国绿色信贷余额达到11.95万亿元。污水、垃圾处理领域逐步建立用户付费机制。

2.4 持续拉动国内生产总值(GDP)和就业增长

生态环保投资对促进经济增长和带动就业有着重要作用。对环保产业和国民经济增长主要表现为直接拉动效应,包括投资中间投入直接拉动和劳动报酬第二次拉动,间接拉动效应不明显或不易识别。在生态环保投资带动下,我国环保产业持续保持较高增速。2020年全国环保产业营业收入1.95万亿元,占GDP的比例约1.9%,同比增长约7.3%,明显高于GDP增速和其他工业行业增速。其中环境服务营业收入约1.2万亿元,同比增长约9.7%。

3 “十三五”生态环保投资存在的问题

3.1 生态环保投资总量不足,资金来源较为单一

目前生态环保投资统计口径包含园林绿化、燃气基础设施等,实际用于污染治理的资金与需求仍有较大差距,生态环保投资总量不足的问题依然存在。生态环境类项目公益性强,环境质量改善社会效益显著,但盈利空间较小,社会资本进入的积极性不高。项目投资建设主要由政府部门主导,以财政资金支付为主,仅污水、垃圾处理领域建立了收费机制,资金来源相对单一。项目实施过程中,企业需先行垫付大量资金,融资渠道以银行贷款为主,虽然近两年股权、债券等融资形式有所增加,但仍不够活跃,融资渠道也较为单一。

3.2 财政资金使用管理有待优化,稳定投入渠道有待健全

“十三五”期间,全国财政生态环保支出占财政支出的比例在2.6%~3.2%之间波动。受财政收支形势客观因素限制,用于生态文明建设的财政投入难以持续高速增长,资金分配需进一步聚焦污染防治攻坚重点任务,其投入精准性和提质增效有待加强。同时,财政环保专项资金具有一定的应急特征,缺乏稳定的资金来源,以河北省“煤改电”和“煤改气”为例,其取暖成本是传统散烧煤取暖的3~4倍,3年运行补贴政策到期后,采取逐年退坡方式给予补助,一旦补贴全部取消,很多农民家庭无法承担较高费用。

3.3 融资期限错配问题突出,中小企业普遍融资难融资贵

金融机构针对环保企业,尤其是民营环保企业的信贷产品种类不多,以短期流动资金贷款为主,与企业生产经营和回款周期无法完全匹配,存在长投短贷或频繁转贷现象。受国家政策影响,PPP热潮减退,环保企业财务风险显现,导致金融机构惜贷、慎贷、停贷。目前环保企业以中小型企业为主,集中度低,技术创新能力弱,抵御政策及市场风险能力较差,且普遍缺乏合格抵质押品,在银行惜贷背景下信用不高的民营环保企业融资难、融资贵的问题更加凸显。

3.4 绿色金融效果未充分发挥,投融资方式亟待创新

虽然“十三五”期间出台了多项绿色金融政策,但政策落地效果不明显,尤其在畜禽粪污资源化以及北方地区清洁取暖等领域,市场化的绿色金融支持手段仍然欠缺。绿色债券领域发行主体仍以银行为主,受项目界定标准高、企业评级低、发行门槛高等因素影响,企业绿色债券发行量明显不足。从投融资方式看,风险投资、股权融资、融资租赁、合同能源管理等新型融资服务可作为企业生态环保投资的重要手段,但对多种投融资方式组合应用的政策指导意见尚未出台,不同投融资模式的互补性、与项目的匹配性等有待进一步研究。

4 生态环保投融资机制创新建议

4.1 加大生态环保投资力度,拓宽资金投入渠道

加大各级财政生态环保投资力度,发挥中央环保专项资金定向投入和引导带动作用,稳定提高专项资金投入规模;加大地方专项债券对污水、垃圾处理等经营性环保项目的支持力度,对饮用水水源地保护、城市黑臭水体治理、农村环境整治等现金流较差的公益性项目,在一般债券中予以倾斜支持。用好不动产投资信托基金(REITs),盘活环保企业存量资产,提高企业现金流。规范推进生态环保领域PPP项目,完善投资回报机制,吸引社会资本进入。建立企业环境信用评价和违法排污黑名单制度,强化环境税征收、按日计罚、责任追究、绿色信贷、上市公司环保核查等手段合力作用,提高企业违法排污成本,倒逼企业落实主体责任,加大生态环保投资力度。按照补偿成本并合理盈利的原则,进一步建立完善污水、垃圾处理用户付费制度,实现应收尽收。

4.2 强化财政资金管理,提高资金使用效率

创新财政补贴资金使用方式,综合采用财政奖励、投资补助、政府付费等方式支持生态环保项目,推进财政资金由“买工程”向“买服务”“买效果”转变。建立基于绩效的财政环保专项资金分配与奖惩机制,在水、大气、土壤、农村环境整治等专项资金分配中,建立竞争立项与因素分配相结合的资金分配方式,将项目实施成效与资金安排、补助额度、竞争立项等挂钩,建立联动机制,对超额完成治理目标的给予奖励,未完成目标的扣回财政资金或削减以后年度预算。强化环保PPP项目依效付费机制,加大对运营维护效果的绩效考核,将绩效评价结果与政府付费(可用性付费与运营绩效付费)挂钩,提高供给方服务质量与效率。

4.3 推进绿色金融产品创新,加大中小企业政策激励

推广能效信贷和绿色债券,推进绿色信贷资产证券化,开展排污权、收费权等生态环境权益抵质押融资,探索碳金融、环境污染责任保险、气候债券、气候保险等创新型绿色金融产品,助力“2030年碳达峰和2060年碳中和”双碳目标实现。完善政策激励引导机制,探索央行再贷款、财政贴息、税收优惠、担保以及风险补偿等手段。继续实施生态环保领域增值税“即征即退”、所得税“三免三减半”、购置环保专用设备投资支出从应纳税额抵免等优惠政策,提高金融机构和企业深度参与绿色低碳领域的积极性。加强环境、社会和公司治理(ESG)相关信息披露,以金融手段支持引导企业绿色转型,提高金融资源配置效率。

4.4 健全投资回报机制,吸引社会资本进入

探索推广EOD模式,采取产业链延伸、联合经营、组合开发等方式,实现收益低的环保项目与收益高的关联产业融合实施,结合区域环境治理需求,重点对生态效益高、关联产业价值溢出强、实施紧迫的项目开展谋划和设计。加快完善生活污水、生活垃圾、医疗废物及危险废物等领域收费价格形成机制。建立处理服务费用与处理成效挂钩的调整机制。污水处理收费标准要补偿污水处理和污泥处置设施的运营成本并合理盈利。在有条件的地区探索实行生活污水、生活垃圾处理农户缴费制度,建立财政补贴与农户缴费合理分摊机制。生活污水、生活垃圾以及医疗废物、危险废物处置收费确实不能弥补项目成本和收益的,建议地方政府通过部门预算或设立财政专项资金给予补贴。

猜你喜欢

品牌研究(2022年26期)2022-09-19

保健医苑(2021年7期)2021-08-13

学生天地(2020年36期)2020-06-09

小学科学(学生版)(2020年5期)2020-05-25

海峡姐妹(2019年3期)2019-06-18

领导文萃(2015年4期)2015-02-28

百科知识(2008年8期)2008-05-15