衍生品交易盈亏披露会影响瞬时股价吗?

——基于2020年A股上市公司的分析

2022-07-27 07:34金缦

南京审计大学学报 2022年4期

金 缦

(南京大学-江苏凤凰出版传媒集团博士后工作站,江苏 南京 210006)

一、 引言

衍生品是企业降低以大宗商品为主要成本的利润波动的主要金融工具。现货市场的价格波动,迫使企业套期保值。Ekaterina等在对全美公司2012—2016年衍生品交易的调查中发现,使用衍生品的公司会大幅度降低现金流动性风险,有利于公司长期、稳定、健康发展[1]。

但衍生品交易信息披露并不一定会引发金融市场对公司价值的正确评价。根据观察发现,企业套期保值公告一经发出,无论是否套保成功,衍生品信息的披露日当天股价皆会下跌。2021年10月19日,秦安股份(603758)发布《关于投资进展的公告》,公布为缓解铜、铝、锌等大宗商品价格上涨导致的成本压力,将前期建仓的期货合约全部平仓,并公布平仓亏损为11098.30万元(含税),导致当日盘中大跌,且之后3个交易日股价又遭遇连续下跌。基于成本端压力所进行的套保账户平仓亏损,是秦安股份管理风险的合理手段,且通过期货仓位的亏损可预判因远期商品价格下跌而产生的原材料成本压力是下降的,然而,这一为降低企业风险的管理举措的披露,却导致其股票连续三天下跌。因猪肉价格下跌而进入生猪期货市场的温氏集团(300498)披露期货平仓信息后,股票也出现类似不合理大跌。

由于投资者需要公司未来有关盈利能力和风险价值的信息来重新判断市场价值,故有学者认为无论公告信息显示盈利还是亏损,首次披露皆存在正向的风险溢价[2-4]。此外,公告披露的市场价值,还体现在信息对金融市场有效性的增强上。Ben-Rephael等认为,具有贝叶斯分析能力的投资者,不仅会通过新披露信息进行股价估计,还会通过相互学习和量化分析工具,对同行业和同空间的上市公司重新估值,最终影响整体市场的信息-股价同步率[5]。

还有观点认为异质性信息可能造成市场噪音,新增信息不绝对产生正的价值。Hirshleifer、贺京同等在估计资产价值的过程中发现,当信息不清晰、稀缺或传递缓慢时,人们更容易受到各种认知偏向的影响,容易产生过度反应及后续的反向修正[6-7]。而且股票价格变化绝对值之间的自相关性与投资者信念的分布密切相关[8]。Shue等进一步研究发现,投资者存在非比例思维,期货交易(拟)盈亏金额往往较为巨大,会引起投资者对衍生品盈亏的过度反应[9]。

宏观层面的研究表明,衍生品盈亏信息导致的瞬时股价下跌反映真实风险。披露衍生品交易的上市公司可能存在更高的负债率[10]。Wang等、Jacqueline等认为,衍生品交易盈亏的信息是遵循动量策略的,衍生品交易会导致投资者对整体市场回报预期的共同运动的方差增大,而方差增大会增加存在衍生品交易的上市公司股票的长期风险[11-12]。即衍生品所代表的远期价格的商品市场与股票市场间的共振效应,是反映宏观经济风险的一个重要表现[13-14]。

根据上市公司监管要求,公司需要在套期保值账户开户后,对拟开展的衍生品交易、未到期合约的预期盈亏等进行信息披露。综合前人的研究看,公司衍生品交易披露应产生显著正向或负向信息价值[15]。本文采用2020年243个交易日内1251家A股上市公司4265个衍生品交易盈亏信息披露日的交易数据,研究衍生品交易盈亏披露对披露当日或次日瞬时股价的影响。本文可能存在以下边际贡献:第一,国内对上市公司披露的衍生品信息的公告溢出效应研究尚未深入,本文对研究公司商品金融化问题具有突出的学术价值。第二,在研究视角上,本文首次聚焦衍生品信息的公告溢价,为研究异质性信息认知偏差的非理性行为提供了实证依据。第三,在研究数据上,本文手工搜集了2020年1251家A股上市公司4265个衍生品交易盈亏信息,为优化衍生品交易信息披露提供新的思路。

二、 理论分析和基本假设

(一)瞬时股价异常波动

假设在t=0时存在衍生品交易盈亏信息的披露,则将2020年所有的交易日进行多期DID差分处理组和控制组之间日期划分,定义为DIDi,t:

(1)

为考察衍生品披露对瞬时股价的影响,假设方程如下:

ARit=αit+β0DIDi,t+γXi,t+ui,t+γt+ηi+σi,t

(2)

公式中下标的i和t分别代表上市公司和交易日,因变量ARit为通过不同模型计算的超额收益率,DIDi,t是核心解释变量。Xi,t表示影响当日股价异常收益率且随时间和公司个体变动的控制变量。ηi表示公司固定效应,控制因披露衍生品信息导致的股价波动中不随时间变动的个体因素;γt为时间效应,控制随时间变化影响股价波动的自回归因素;σi,t为公司个体因素和交易日之间的交互效应,控制随公司个体差异导致的股价自回归的时变因素;ui,t为误差项。

为考察衍生品披露前后投资者内部信息优势和披露后的交叉学习效应对股价波动的影响因素,本文使用短期事件模型对多期双重差分模型进行进一步细化,假设方程如下:

ARit=αit+β-1DIDi,t-1+β0DIDi,t+β+1Di,t+1+γXi,t+ui,t

(3)

其中β+1系数衡量披露信息前一段时间的影响,β-1系数衡量信息披露后一段时间的影响。由于衍生品交易盈亏信息的披露Di,t对于不同公司的披露日期是不同的,故β+1和β-1为一个矩阵(见公式4),其中第一行表示公司不存在衍生品交易盈亏信息披露的时间段。Xi,t为控制变量,γ为控制变量系数矩阵,ui,t为固定效应。

(4)

控制变量Xi,t的系数矩阵γ用来控制股价自回归、衍生品信息的市场噪音和内部企业价值差异对瞬时股价的影响。Ball和Brown认为,信息披露后存在的股票向上向下的短期波动是一种对异常回报的系统性错误定价[16],故本文假设:

H1:衍生品交易盈亏披露当日的股价异常收益率显著为负。

其中衍生品交易信息披露中明确存在对衍生品交易亏损的信息披露的信息,可能会造成更大的投资者反应。本文进一步假设:

H2a:衍生品交易亏损信息披露当日,股价异常收益率显著为负,且系数显著大于总样本系数。

由于我国部分中小投资者缺乏对衍生品套期保值的风险转移功能信息的有效识别,因此他们对衍生品所带来的未知信息的恐惧可能会造成认知偏差,故本文进一步假设:

H2b:仅公布预期将进行套期保值的公告披露当日,股价异常收益率显著为负。

在对盈余公告后价格漂移现象研究中,投资者优先关注会降低定期披露信息效率[17],择期披露是内部管理团队通过会计信息影响公司价值的一种手段[18]。本文将数据中衍生品交易盈亏数据在年报披露的时间Di,t赋值系统信息变量Termly_Di,t,同时将其他非年度报告披露衍生品交易盈亏数据的时间赋值不定期披露变量UnTermly_Di,t,假设选择在年度报告披露衍生品交易信息存在披露择期,并进一步假设:

H3:不定期披露日衍生品交易盈亏信息存在更高的当日股价异常收益率。

(二)衍生品交易披露引发的缓慢盈余公告后漂移

案例研究发现,在披露衍生品交易盈亏信息后的2~10天,股价出现了剧烈波动。首先,定义事件发生的窗口期为[t-d,t+d]天。其次,定义事件不发生时公司的预期收益率,使用与衍生品交易盈亏信息披露日窗口期不重叠的事件发生前60个交易日至前30个交易日作为估计窗口,对衍生品交易盈亏披露事件进行收益率预期。本文提出如下假设:

H4:衍生品交易盈亏信息披露窗口期的异常收益率为负。

由于衍生品交易盈亏信息披露事件发生的窗口期也存在其他事件的混合效应,故本文分别对定期披露和不定期披露进行区分,并假设:

H5:定期披露的衍生品交易盈亏信息的窗口期异常收益率波动小于不定期披露窗口期。

由于2020年是一个特殊的年份,4~6月对2019年度年报的披露时期正是全球疫情的关键时期,宏观环境造成对公众持有股票的心理预期的剧烈波动,也会形成衍生品披露的窗口期内的混合效应[19-20],故本文将分析师最新收益预期和投资者宏观景气情绪指数作为边际投资者和幼稚投资者对衍生品信息对市场风险预期的拟合值进行交叉效应分析,并假设:

H6a:增加分析师预测收益率与衍生品披露的交叉效应,会显著降低披露窗口期的异常收益率系数。

H6b:增加投资者宏观景气情绪指数与衍生品披露的交叉效应,会显著降低披露窗口期的异常收益率系数。

三、 实证分析

(一)数据来源与变量

1. 数据来源

本文的样本期从2020年1月2日(2020年首个开盘日)到2020年12月31日,涵盖243个交易日,本文选取的样本为中国A股上市公司,并删除异质性样本:金融保险类上市公司;处于特殊状态(ST、*ST、暂停上市、退市)的公司;2020年才IPO上市的新公司;非开盘日和公司无日股票收益率的数据缺失的样本。衍生品交易盈亏披露、公司日股票收益率、资本结构、分析师预测数据和投资者情绪指数均来自于Wind数据库。由于使用的DID模型要求面板数据为平衡面板,因此本文将交易日期进行顺序排列并删除数据部分缺失的数据。最后得到1251家公司的287811个“公司-日”观测值。

2. 变量具体解释

(1)衍生品交易盈亏信息变量

本文假设内部管理团队会选择更安全、更利于股价上涨的套期保值信息进行披露,并进一步假设披露信息皆为准确有效的信息。获得衍生品交易盈亏信息的有效披露(Event_D)4265个,其中定期公告(Termly_D)447个,非定期公告(UnTermly_D)3818个。

(2)瞬时股价变量

为稳健性考虑,本文分别使用市场模型、Fama三因子模型来计算异常收益率。为研究事件对整体证券定价的影响,设置窗口期为[-t,t](t=1,2,5,10),并设置估计非衍生品信息披露收益率的估计期为披露日前的[-60,-30],计算异常收益率AAR和累积异常收益率CAR。异常收益率为公司衍生品披露日的异常收益率。

(3)混合效应变量

为检验在样本期间内衍生品交易盈亏信息与内部人择期选择之间的交叉效应,本文通过计算分析师对上市公司的股票预测值的窗口期平均值(AR-Exp)来拟合股票收益率的择期效应。为了避免在衡量分析师预期时使用陈旧信息,变量计算时排除了在披露衍生品信息的公告前60天以上做出的预测。使用投资者投资情绪指数(PSD)来代表金融市场对宏观经济的景气判断产生的选择效应。

(4)控制变量

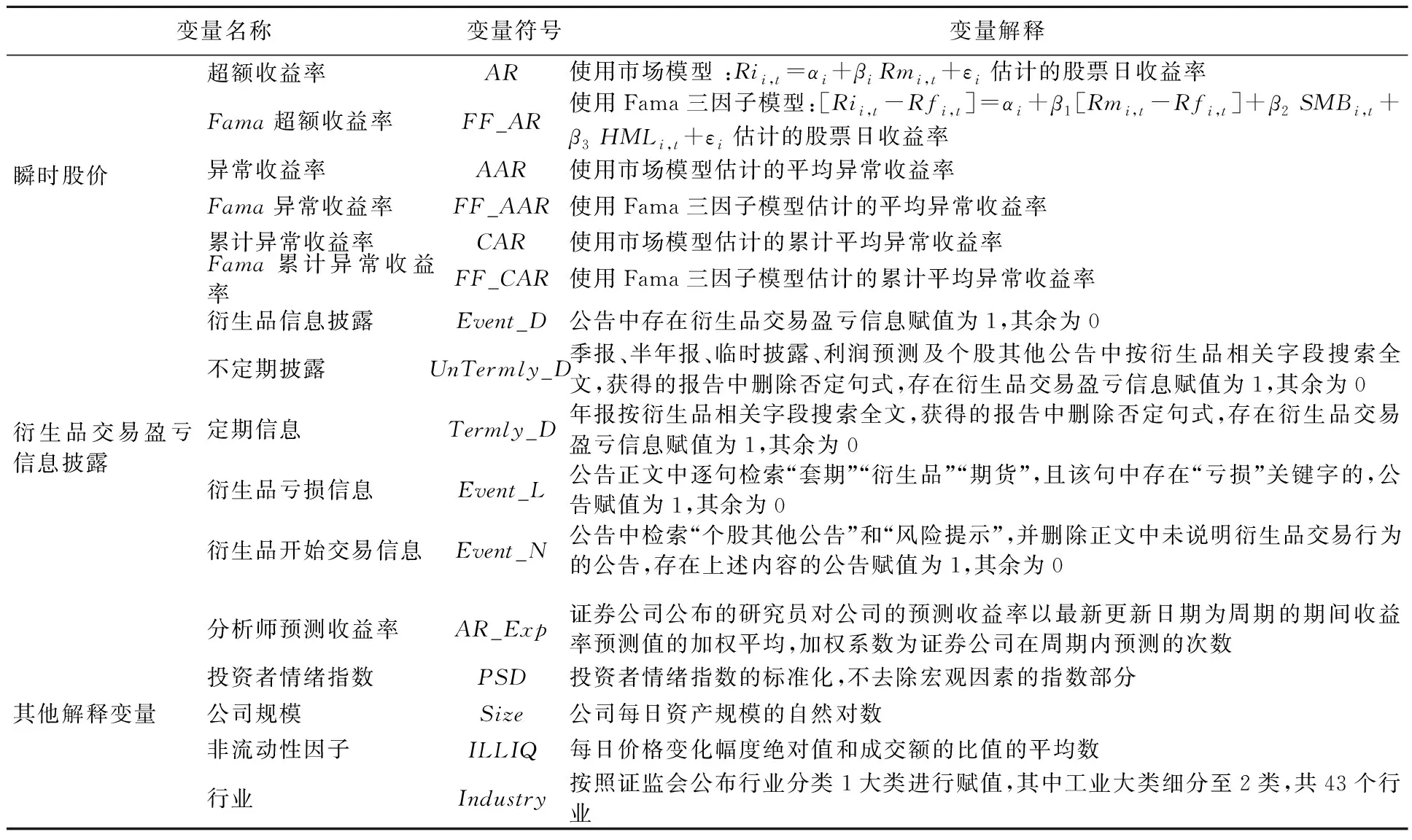

根据假设可能涉及的相关变量对解释力度的影响,本文控制公司流动资产的规模变量(Size)、股票流动性变量(ILLIQ)和行业变量(Industry),其中公司资产规模变量代表公司披露成本大小。非流动性因子控制在披露日公司流动性力度。由于衍生品有强烈的行业属性,故对行业控制,能有效降低专有信息噪音。具体变量定义见表1。

表1 变量定义表

(二)实证结果展示

1. 描述性统计

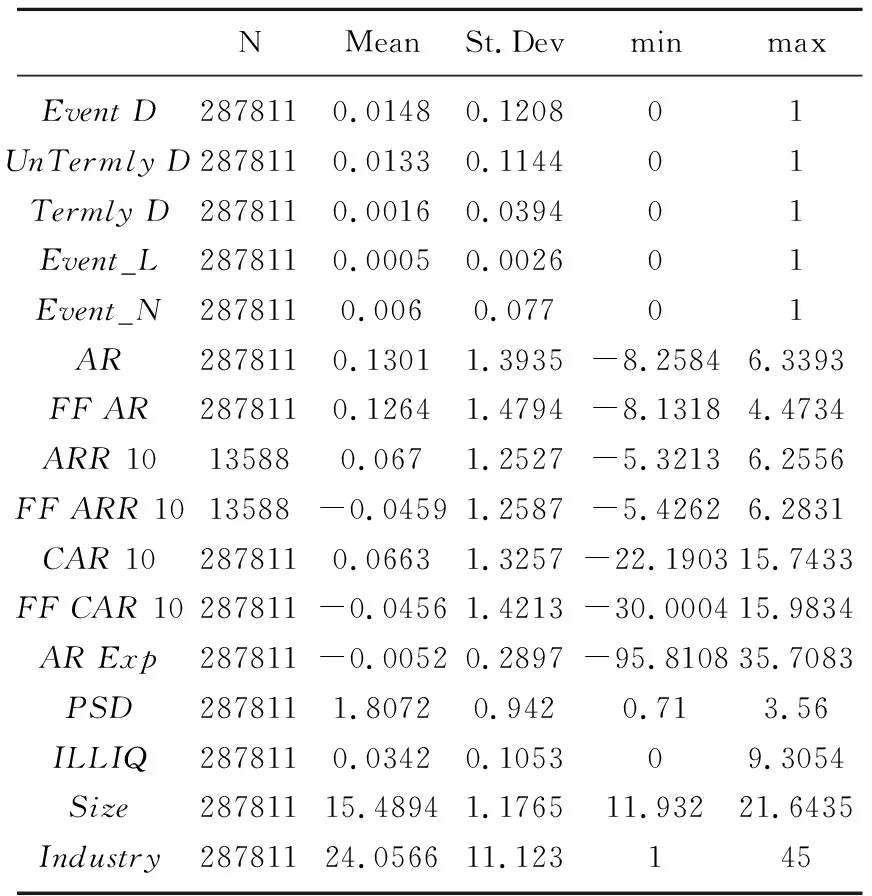

表2变量描述性统计结果显示,2020年A股上市公司超额收益率为正且均值趋近0,说明我国投资者对整体A股股票市场呈谨慎乐观态度。篇幅原因,描述分析中异常收益率AAR和累计异常收益率CAR仅报告窗口期为[-10,10]的计算结果。AAR和CAR在MM模型下均值为正数,在Fama3因子下均值为负数,不能直观认为衍生品的披露会导致股价下跌。进一步区分披露类型发现,年报披露时,AAR和CAR在任何模型下均值皆为正数,说明公告盈利漂移会降低披露衍生品异质性信息所带来的过度反应。两两相关性检验结果发现控制变量与被解释变量间不存在超过0.2的显著相关性。故不存在回归结果的多重共线性。

表2 变量描述性统计结果

2. 回归分析

(1)是否存在瞬时股价效应

表3为瞬时股价效应的当期异常收益率回归结果。结果表明,在控制股票波动性、市场交易摩擦(资产规模、行业、月份)后,衍生品信息会导致当日股价显著下跌0.17个百分点,两日股价显著下跌0.12~0.09个百分点,且不同风险模型下,统计结果一致。H1得到支持,即衍生品交易盈亏信息的披露会导致公司瞬时股价下跌。

表3 瞬时股价效应的当期异常收益率回归结果

表4面板A和面板B分别报告不同披露内容,衍生品信息的瞬时股价波动情况。结果显示衍生品交易亏损信息的披露会引发更严重的股票下跌。面板A对DID当日和两日的系数分别为-1.85~-1.35和-0.77~-0.48,DID的系数显著高于披露拟进行衍生品交易的披露日系数(当日和两日系数分别为-0.095~-0.093和-0.15~-0.17)。H2a和H2b得到支持。由于衍生品交易信息存在杠杆性,故公告对合约预估的盈亏数据也会等比例放大。

表4 不同披露内容瞬时股价效应的当期异常收益率回归结果

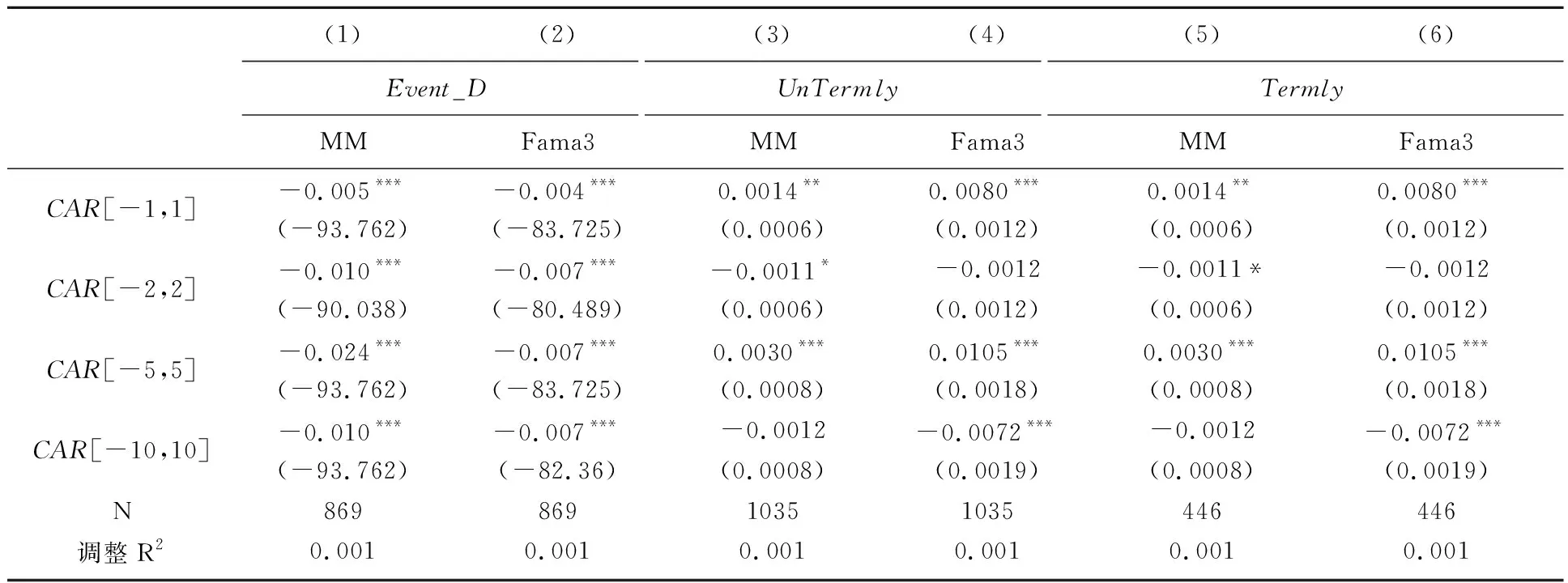

表5面板A和面板B分别报告了不同披露类型衍生品信息的瞬时股价波动情况。表5结果显示,不定期披露的信息相对于定期披露的信息会引发更为显著的股价下跌,H3得到支持。衍生品信息披露在年报披露日,并不存在统计意义上的市场过度反应,这说明投资者对择期披露的衍生品新闻存在认知差异。面板B截取不同窗口期,衍生品交易在年报披露日显著为正的系数也证实了年报具有公告盈收漂移。面板A中不定期披露发现,当日的DID的MM收益率的系数为-0.0989,并在1%水平上具有显著的统计意义。当日和次日累计的DID的系数为-0.0728,并在5%水平上具有显著的统计意义。5日内累计的DID的MM收益率的系数为正,且并不显著,10日内累计的DID的MM收益率的系数为-0.019,也并不具有统计意义上的显著性。Fama3因子模型下的收益率,在当日的DID系数为-0.086,在5%水平上具有显著的统计意义,当日和次日累计的Fama3因子收益率并未具有统计意义。但累计5日的系数为0.0595,在1%水平上具有显著的统计意义。综合来看,在不定期披露的衍生品信息中,上市公司显著存在瞬时的股价下跌,且中长期的股价的下跌不具有统计意义。

表5 不同披露类型瞬时股价效应的当期异常收益率回归结果

(2)是否存在衍生品信息短期事件效应

参考Freyaldenhoven等的方法[21],本文采用对信息处理的反事实框架的多期处理方式对不同处理窗口期内与估计期内的超额收益率差异进行放大,表6结果显示窗口期内异常收益率与非窗口期的均值存在显著差异,H4得到支持,衍生品披露信息不仅会导致瞬时股价下跌的非理性行为,还会显著降低短期公司市场价值下跌。

表6 窗口期股价的异常收益率T检验结果

在对披露方式T检验的系数对比中发现,不定期披露会存在更显著的投资者对市场价值的预期改变和异常收益率波动,不拒绝原假设H5,说明择期披露可能降低投资者非理性行为对股价的冲击。

为进一步检验信息窗口价值效应消失的速度,计算因衍生品信息披露所产生的窗口期的累计异常收益率,表7模型(1)(2)结果显示,瞬时价格下跌会导致衍生品信息在窗口期显著为负的累积股票收益率,且负的异常收益率会随着时间逐渐增大。其中披露日前后10个交易日的累计异常收益率分别为-4.4%和-1.6%,显著高于更短时期的累计异常收益,且无论在任何风险模型下,衍生品信息皆存在对公司超额收益率的显著负效应。以上数据进一步为原假设H3提供有力证据。

表7 窗口期股价的累计异常收益率T检验结果

对定期披露的模型(3)(4)的不同窗口期的累计异常收益率考察发现,在披露日前后5个交易日内累计最高,导致整体股价下跌-3.5%,之后累计异常收益率逐渐趋于0,股价回归到正常周期。这与不定期披露时存在随时间不断扩大的累计异常收益率有显著区别。结果说明投资者对择时披露信息的行为存在学习效应,同时支持原假设H4。

此外,通过不同风险模型的系数比较发现,Fama3因子较市场模型存在更低的窗口期累积风险溢价和更快消失的信息价值,可能源自于衍生品累积风险溢价会更快被投资者定义为整体市场和宏观经济的风险增加,而非公司的个体风险增加。

(3)是否存在与宏观经济和市场预期的交叉效应

由于当前我国还未充分掌握大宗商品的国际定价权,且由于期现联动的金融知识也未普及,价格通过投资者对宏观景气的预期传导至股票的速度可能要远快于企业通过衍生品合理运用对股票价值的传导。分析师对上市公司所面临行业成本所做出的负面预期也可能超前于企业套期保值对公司财务价值的正向影响。为了检验宏观经济和市场预期在多大程度上增加或降低衍生品披露对股价的影响,本文将公式(2)调整如下:

ARit=αit+β0DIDi,t+θDIDi,t×Expi,t+γXi,t+ui,t+γt+ηi+σi,t

(5)

其中,Expi,t为衡量宏观风险的相关指标,具体为分析师对股票的最新预测值(AR_Exp)和投资者对宏观景气的情绪指数(PSD)。Expi,t是对虚拟变量DIDi,t更为精细的刻画[22],θ表示在投资者对宏观风险导致衍生品披露风险的价格判断,β0表示不存在衍生品对宏观及行业风险表达时的信息价格。

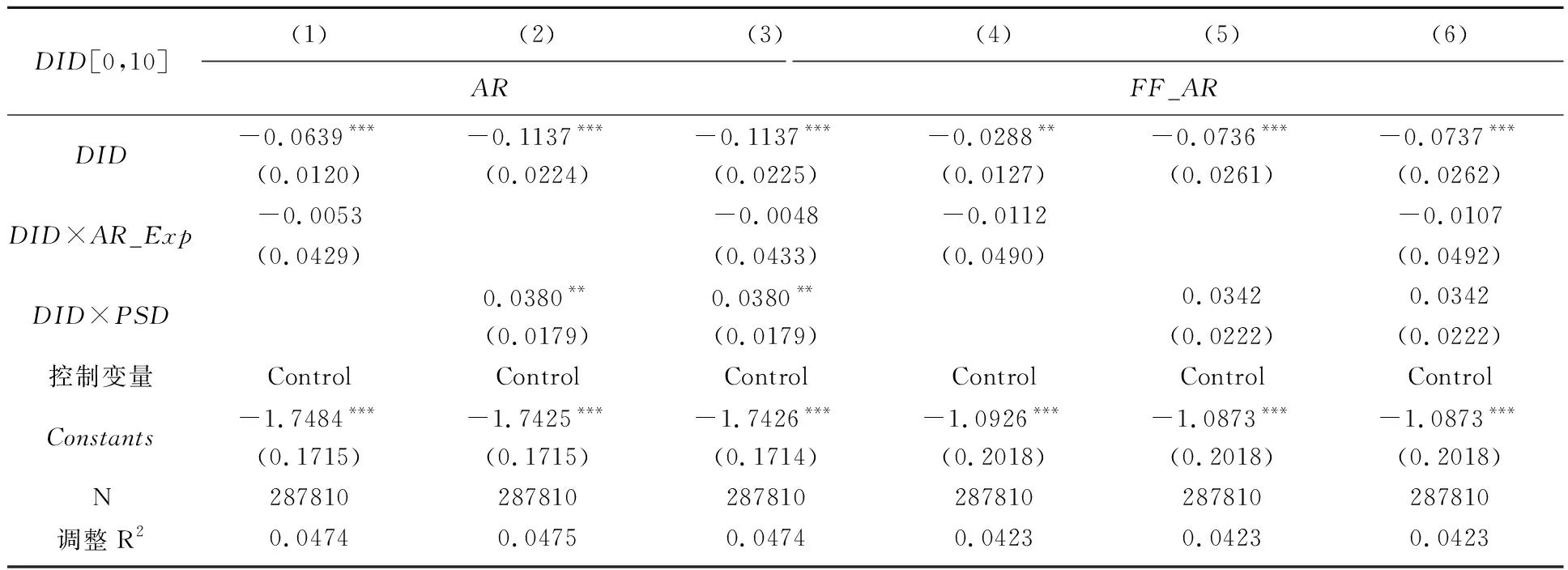

表8衍生品披露信息与宏观风险和市场预期交叉效应回归结果显示,分析师预测系数θ均未通过10%水平的显著负相关统计检验,系数β0在增加交叉效应后,绝对值皆有上升。对比表3模型(4)(8)和表8(1)和(4)β0系数值的显著变化可知,以衍生品披露信息衡量的超额收益率存在对专业投资者市场预测的有效性,不拒绝原假设H6a。模型(2)显示在投资者宏观景气情绪PSD与衍生品信息披露的交叉效应系数θ为0.038,通过1%水平的统计检验。同时β0的系数也从-0.0349显著下降至-0.1137,说明衍生品信息在披露日存在对宏观风险的有效预测,原假设H6b得到支持。模型(3)(6)考察市场预期和宏观风险的双重交叉效应对衍生品信息披露导致的股价波动的影响力,结果显示,衍生品信息披露导致的股价异常波动,对市场预期的效应较弱。此外,分披露信息类型检验结果表明,我国投资者并不清楚衍生品交易的实际作用,并因为错误直观理解,导致对披露日的过度反应。

表8 衍生品披露信息与宏观风险和市场预期交叉效应回归结果

(三)稳健性检验

1. 平衡趋势检验

参考Cerulli等和Beck等的方法[23-24],本文以衍生品披露前30个交易日为比较基准,构建衍生品前2个和后5个交易日的DID虚拟变量,对多期DID模型平行趋势检验,结果显示不存在糊断点,说明衡量衍生品信息披露的DID变量是造成瞬时股价下跌的主要原因。

2. 安慰剂检验

为增强衍生品交易导致市场过度反应的回归结果的可信度,本文采用非参置换检验方法对所有交易日下样本全部公司进行重复随机抽样,每次抽取1个随机衍生品信息披露日,并将随机抽取过程重复1500次,从而获得1500个随机衍生品信息披露日的虚拟处理组信息和剩余约286311个虚拟控制组,并对上述虚拟组DID做系数估计,核密度函数和回归结果皆显示结果稳健。

3. 宏观市场间时序效应检验

宏观金融共振理论认为,期货市场对宏观经济存在总体溢出效应[25-28]。若衍生品披露日期当日和前后3日内存在期货市场对股票的显著的溢出效应,则衍生品披露对上市公司的显著的溢价波动可能不是由于公告溢价所产生。我们通过考察实证结果样本期内的交易日的上证500指数和期货主力合约收益率之间的时序自相关关系来捕捉公告溢价可能的宏观因素,结果显示期货和我国股票市场在2021年的日频数据中不存在显著的均值溢出效应。

在区分衍生品披露日和非披露日后发现,两市场间的溢出波动值在前后3日内皆在零值附近,最大波动范围也未达到0.05的显著性水平检验,故不拒绝衍生品披露日的公告溢出效应。

4. 宏观市场间共振效应检验

金融市场的共振可提高跨市场信息流对预测股市波动的预测能力。我们通过Johansen检验发现上证500指数和期货指数间存在长期协整关系。通过DCC-MGARCH模型对两个变量间的共振效应进行检验,结果显示两市场间的共振系数不显著。上述结果说明两市场共振效应并不能解释衍生品披露日的公告溢价。

5. 股市上涨或下跌可能会产生对冲效果检验

首先,为检验披露日是否存在与大盘下跌日重合,本文将大盘交易日分上涨日、下跌日进行二值分类,并将下跌日与披露日分别进行方差检验和含控制变量的回归检验,结果显示不存在披露日与股市整体下跌间的显著相关性。其次,分上涨日、下跌日两个子样本,分别进行DID回归分析,结果显示,除定期披露的当天和连续两天存在10%和5%统计意义上的差异,总体披露日超额收益率的T检验中皆不存在股市上涨或下跌导致DID结果的差异性。经过上述稳健性检验,本文结果依旧稳健。

四、 结论性评述

本文通过对2020年A股上市公司衍生品盈亏信息披露导致的瞬时股价下跌现象进行分析,得出以下结论:(1)投资者出于“期货亏损”“衍生品产生高风险”的误判,对上市公司正常套期保值产生的盈亏产生认知偏差,导致该公司股价瞬时下跌。(2)上市公司短期价值的错判说明,衍生品盈亏信息作为高知识密度的异质性信息,增加了市场噪音,披露效率较低。(3)公告信息溢出价格会平滑投资者对定期披露的衍生品信息的市场过度反应。(4)披露信息无论显示亏损还是盈利,衍生品内容皆会导致瞬时股价非理性下跌。(5)通过对市场预期和宏观风险的交叉效应分析发现,衍生品信息并未有效反映投资者对宏观经济和市场预期的不确定性预期。

基于上述结论,本文建议:(1)提高上市公司衍生品信息披露质量。一方面,应避免应付监管强制披露的要求,过度和机械化披露衍生品信息。机械增加衍生品披露数量,并无助于衍生品信息的价值挖掘,还可能在披露过程中被对手窥测上市公司商业秘密,从而造成更大的企业管理风险。另一方面,应对套期保值的披露做具体的定期、单项披露,这是由于套期保值的盈亏不仅需要计算到期衍生品合约的当期损益,还需要对期现间的钆差进行盈亏盘点后获得衍生品交易的风险管理效果评估。(2)规范衍生品可选择披露时间。择时效应会增加信息的解读效率,降低不理性行为对整体股票市场的波动。(3)规范衍生品信息的披露用词。避免使用对具有市场情绪引导性的标题和内容用词,降低非理性因素对衍生品信息披露效果的影响。

猜你喜欢

环球时报(2022-11-12)2022-11-12

英语文摘(2021年10期)2021-11-22

人大建设(2018年11期)2019-01-31

艺术评论(2018年8期)2018-12-28

电脑爱好者(2018年8期)2018-04-25

东方艺术·大家(2016年10期)2018-01-29

大经贸(2017年10期)2017-11-29

商场现代化(2016年25期)2016-11-15

当代工人(2016年4期)2016-04-11