标准成本体系下直接人工成本差异探析

——以A 公司为例

2022-07-27 05:52王芷

对外经贸 2022年7期

王 芷

(哈尔滨金融学院,黑龙江 哈尔滨 150001)

一、引言

标准成本法是一种基于预设标准,将标准成本与实际成本进行比较,确定差异并进行分析,从而加强成本控制的一种成本控制系统。本文对标准成本法下直接人工成本差异进行分析,采用新的方式对直接人工进行差异的重新确定,改进了传统方法下直接人工成本差异由工时耗用量差异和工资率差异两因素组成的核算方法,通过创新性的分解,解决了传统方法下工时耗用量差异和工资率差异不具有可比性的问题,帮助企业更科学地进行业绩奖惩考核,具有实践参考价值。新的核算方法新增了效益综合评价指标,该指标可以更直接地评估公司直接人工效益执行情况,具有便利性。

二、标准成本法在A 公司中应用的现状及问题分析

(一)A 公司简介

A 公司是一家制造升降机的公司,相对来说生产品种比较单一。A 公司最近两年也在尝试根据客户需求,进行订单式高端品种的生产,但并非目前企业主要收入来源。A 公司注重产品质量,强化企业质量管理,应用标准成本法进行升降机的核算已经有4 年的经验,关注产品质量检测和监控。

(二)标准成本法在A 公司应用情况

1.A 公司与液压升降机相关成本数据

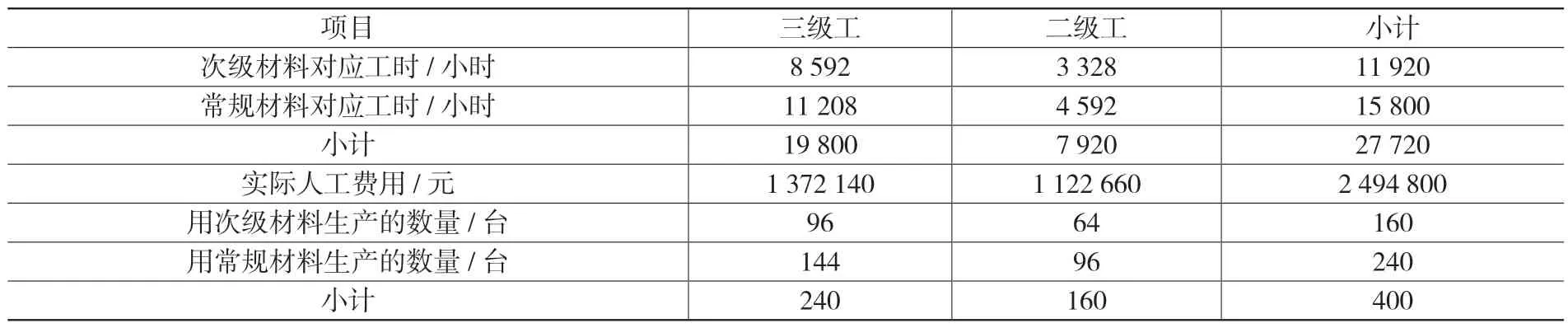

A 公司2021 年第三季度生产固定式液压升降机,计划为420 台,实际生产400 台。该公司生产使用原材料主要有1 号钢材和2 号钢材两种钢料,三季度实际成本为:领用直接材料1 号钢150.66 万元,2 号钢504.792 万元;分配直接人工费用为249.48 万元;制造费用和平时成本项目为1194.8 万元,其中变动性费用568.8 万元,固定性费用626 万元;成本项目共计2099.732 万元,根据生产车间汇总的相关资料,将工资率按照工人的技能熟练程度分为了2 种指标,信息见表1。

表1 A 公司三季度其他相关指标表

A 公司对该产品从4 年前开始采用标准成本法进行业务处理,为其制定了各项标准,其中单位产品工时标准为60 小时,工资率标准设置了2 种,乙级工——低标准工资率100 元/小时,甲级工——高标准工资率150 元/小时,但该企业采用的是单一标准,工资率采纳的是低工资率100 元每小时为基础进行计算的。并且在制造费用平时归集和平时成本项目设置中就有意识地按变动性和固定性分开列示,液压升降机单位标准成本:直接材料1.6 万元/台,直接人工0.6 万元/台,变动性费用1.2 万元/台,固定性费用1.6 万元/台,每件的标准成本为5 万元/台。

2.标准成本法下A 公司直接人工分析的应用状况

A 公司3 个月为一个生产周期,周期结束时采用标准成本法进行相应的账务处理和分析。以2021 年第三季度数据为例,该企业人工成本项目分析如下:公司三季度生产400 台升降式运输机,共实际耗用人工工时27 720 小时,实际人工成本共计249.48 万元,400件对应的标准工时为400×60=24 000 小时,直接人工标准成本0.6 万元/台,根据相关数据分析,可以确定人工总差异=实际人工成本-标准人工成本=249.48-(400×0.6)=9.48(万元);再分别计算效率差和工资率差异,A 公司采用低标准工资率为0.01 万元/小时,实际工资率=实际人工/实际工时=249.48/27 720=0.009(万元/小时);将这些数据代入差异计算公式,效率差异=[27 720-(400×60)]×0.01=37.2(万 元);工资率差异=(0.009-0.01)×27 720=-27.72(万元);差异合计=37.2+(-27.72)=9.48 万元。与上面总差异一致。这两项效率差异是超支差异,工资率差异是节约差异,方向相反。账务处理如下:

借:生产成本——直接人工 2 400 000

直接人工效率差异 372 000

贷:应付职工薪酬 2 494 800

直接人工工资率差异 277 200

(三)A 公司应用标准成本法现状的问题分析

首先,将标准成本法应用现状进行整理。进一步分析人工成本项目差异构成情况,其中两项差异占总差异的比重为效率差异占比3.924,工资率差异占比-2.924。其次,根据上述数据进行总结。企业总成本为2099.732万元,标准成本为2000 万元,所有成本超支差异为99.732 万元,超支比例达到4.75%。根据当前分析结果,直接人工三季度变动幅度为超支9.5%。效率差异被确定为超支差异,工资率差异为节约差异,根据比重得到的信息是企业人工工时存在超标准现象,后续应该加强人工技能训练,提高工人的劳动效率,本期工资率差异为节约差异,表明企业本季度工资率控制较好。最后,探究该方法在企业中应用存在的问题。根据前面的程序,可以发现企业应用标准成本法,确实可以提供一些基本的粗略的信息,但是这些粗略的信息对企业成本控制和管理及优化意义不大,且无法落地,无法知道后续成本优化的工作。

针对直接人工差异分析存在的问题对A 公司目前的人工差异进行分析,根据目前已有信息,成本控制的重点应该关注于效率差异,也就是进一步提升工人的工作效率,降低工人实际工时投入,而工资率差异体现的是节约差异,也就是说实际工资率目前还低于标准工资率,不必作为成本控制的重点。而现实情况是,企业当前的工人有多级别工人,工资率是不相同的,分为高工资率和低工资率。所以采用单一标准进行分析是不合适的。而且工时投入受工人工作状态影响只是一部分原因,现在越来越多的企业采用自动化生产,工人大多数都是按照标准进行操作的,更多的是受原材料质量的影响,原材料质量的好坏会对工人操作造成很大的影响,次级材料可能导致在加工过程中出现次品或者造成返修,会增加工时投入,正常质量材料或高质量材料投入会减少浪费节约工时投入。机器的状态和自动化程度也会对工人工作造成影响,可见不能把人工差异简单归为工人的效率问题,应该进一步分析是否是工人工作效率以外的其他原因造成了超支差异。而目前A 公司采用的方法无疑是不完整的。

可见,目前的标准成本法无法满足获取信息的需要,对于人工差异应该建立四项分析,次级材料的差异,常规材料的差异,人工替代差异,工资率差异,这样才能够提供有效的信息。

三、标准成本法下多因素直接人工成本的改进建议

(一)人工成本的差异分析

传统的分析是单一因素分析,比如A 公司传统的分析方式。总差异等于超支差异37.2 万元与节约差异27.72 万元之和,即9.48 万元。可见在本案例中,总差异由两部分构成,其中效率差异37.2 万元,这个差异可能是由于企业使用了不熟练工人造成了效率上的差异;工资率差异为节约差异27.72 万元,这个差异是由于企业使用了不熟练工人,支付的报酬相对于熟练工人较低,有一定的价格优势。可见,这两个差异是此消彼长的,企业应当在这两个差异中寻求平衡。

而实际上应该是多因素分析,因为企业使用了两类工人,因此应该进行多因素影响下的差异分析。当企业产品生产所需要的原材料存在替代材料,人工存在多级别不同工资率的投入时,产品的人工成本会受多因素影响。常规材料的标准工时和常规材料的实际工作时间会存在差异,低质量材料标准工时和低质量材料实际工时之间会存在差异,或者说企业使用价格相对来说具有优势的替代材料,这样替代材料也会产生差异。人工成本在多因素影响下仍然表现为量差和价差,但是由于材料和不同级别工人的工资率的影响,量差即效率差具体表现为2 种差异,即常规材料差异、低质量材料造成的差异;价差即工资率差异也具体表现为2 种差异,分别是人工替代差异和工资率差异。下面进行工资差异分析:

第一步,根据上述资料将已知数据整理并计算,过程如表2:

表2 基础数据计算表

可见根据已知信息可以获得标准工时合计,实际工作时间合计实际分配率等相关信息。

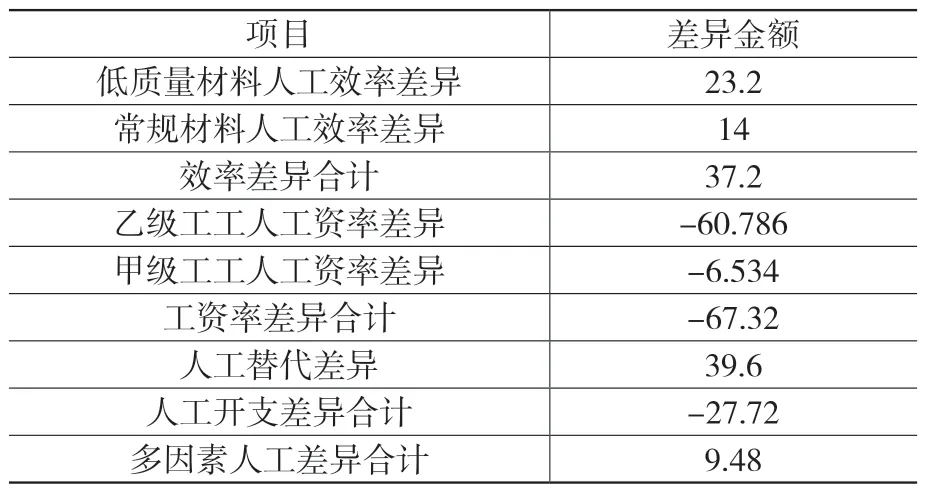

第二步,进行差异分析。首先计算工时差异,为实际工时与标准工时之差,乙级工(低工资率)工时差异=19 800-14 400=5 400 小时,甲级工(高工资率)工时差异=7 920-9 600=-1 680 小时,合计工时差异=5 400+(-1 680)=3 720 小时,标准工资率为0.01 万元/小时,计算效率差异为=0.01×3720=37.2 万元。

而后对于效率差异进一步进行分解,分为低质量材料人工效率差异和常规材料人工效率差异,进行计算低质量材料人工效率差异=低质材料的数量差异×标准工资率=(11 920-9 600)×0.01=23.2 万元;常规材料人工效率差异=常规材料数量差异×标准工资率=(15 800-14 400)×0.01=14 万元;效率差异合计仍是37.2 万元。可见,本案例中由于材料质量引起的人工效率差异23.2万元和14 万元都是不利差异。

最后,计算开支差异也就是价差,开支差异可以进一步分解为人工替代差异和工资率差异。根据人工替代差异的公式,直接人工替代差异=(高工资率标准-低工资率标准)×高级别工人投入的实际工时,可以计算出直接人工替代差异=(150-100)×0.792 万小时=39.6万元;根据直接人工工资率差异的公式可以推出:低工资率乙级工工资率差异=(实际低工资率-低标准工资率)×实际工时;高工资率甲级工工资率差异=(实际高工资率-高标准工资率)×实际工时,可以获得工资率差异信息。计算低工资率的乙级工人的工资率差异:(69.3-100)×1.98 万小时=-60.786 万元;计算高工资率的甲级工人的工资率差异:(141.75-150)×0.792万小时=-6.534 万元,再计算人工工资率差异合计=-60.786+(-6.534)=-67.32 万元;开支差异合计为39.6-67.32=-27.72 万元。可见,开支差异是节约差异,是有利差异,其原因可能是生产工人效率普遍提高了,更少的时间生产出更多的产品,总工资费用下降,也有可能是企业标准工资率制定的偏高了。

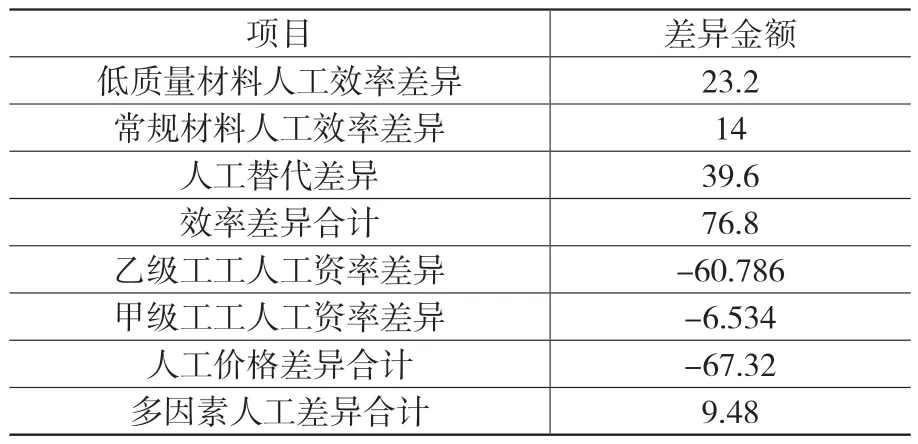

第三步,汇总差异信息。多因素下的差异分析最终也是由两部分构成的,即效率差异37.2 万元和开支差异-27.72 万元。本案例中的差异合计为37.2+(-27.72)=9.48 万元,为超支差异。在多因素分析下,需要将效率差异和开支差异进一步细化、分解。效率差异分解为2 项,分别为低质量材料人工效率差异、常规材料人工效率差异,开支差异分别按照工人级别进行分解,分解为人工替代差异和人工工资率差异。需要说明的一个问题是,为了和传统的单一分析方法的结果相一致,可以将人工替代差异并入人工价格差异中去,分析思路就是将人工替代差异作为人工价格差异的一个部分进行分析的。但是,价格差异的实质是标准单价与实际单价造成的差异,而替代差异从数据选择来看,都是标准单价,只不过是高工资与低工资标准间的差异,所以从原理上来看,将其作为效率差异更合理,但是存在两种方法数据不一致的问题,但是总的差异是相同的。也就是说细分项目会存在差异,具体见表3、表4。

表3 差异汇总表1

表4 差异汇总表2

可见,总差异是不变的,但是具体构成内容发生了变化。

第四步,基于第二种分类进一步分析差异的结构,分别分析效率差异、开支差异和总差异的构成。

①效率差异分析:低质量材料人工效率差异额占效率差异比重(23.3÷76.8)×100%=30.21%,常规材料人工效率差异占效率差异比重(14÷76.8)× 100%=18.23%,人工替代差异占效率差异比重(39.6÷76.8)×100%=51.56%。②开支差异构成及比重。低工资率差异额占开支差异比重[(-60.786)÷(-67.32)]×100%=90.29%,高工资率差异额占开支差异比重[(-6.534)÷(-67.32)]×100%=9.71%。③总差异的构成及各项差异比,效率差异占总差异比重76.8÷9.48=8.1,开支差异占总差异比重(-67.32)÷9.48=-7.1。

可见效率差异和开支差异是相互抵消的,效率差异为超支,开支差异为节约差异。公司应该重点分析超支的效率差异,效率差异中应该重点分析人工替代差异,因为人工替代差异超支占效率总超支比率的50%以上。

(二)改进前后对比分析

经过改进后的人工成本分析,可以将效率差异和价格差异,进一步细化为材料质量对人工差异的影响和不同人工素质的投入即真正的效率差异和价格差异,低质量材料人工差异的影响不应该追究工人的责任,应该由采购部门来承担,人工替代差异的影响也不是真正的工人效率原因,投入高级别还是低级别工人,是根据生产需要进行调整的,应该归生产车间管理人员承担,工资率差异与标准的制定有关,有些工资是无法进行压缩的,工资标准制定还应该参照同行业标准,不能不断地压缩工人的工资率差异。通过对直接人工成本的拆解分析,与工人效率有关的只有一个常规材料的效率差异。而在单一分配率思想下,无法进行合理的责任划分,进而新的方法体系有利于合理地分清责任。

四、总结

本文以A 公司为例,进行案例设计和分析,在直接人工成本方面进行了比较分析。对于人工来说,应该全面分析人工效率差异背后可能的原因,本案例中给出的是低质材料的人工差异和人工替代差异,企业生产类型不同,积累不同,每个企业都有自己不同的特点,影响因素可能也千差万别,人工的分析模型也会随着调整,加入更多的影响因素,本案例只是一个思路,为正确的人工成本管理提供决策依据。

猜你喜欢

中国新闻周刊(2023年47期)2024-01-15

军民两用技术与产品(2021年6期)2021-10-14

中国市场(2021年34期)2021-08-29

职工法律天地·上半月(2020年1期)2020-03-02

消费导刊(2018年10期)2018-08-20

中国工程咨询(2016年6期)2016-01-31

财经界(学术版)(2015年19期)2015-12-23

读写算(下)(2015年11期)2015-11-07

中国火炬(2015年11期)2015-07-31

中国火炬(2014年3期)2014-07-24