中国原油期货定价权的动态时变特征研究

2022-07-27 05:52刘强王沛

对外经贸 2022年7期

刘强 王沛

(江苏海洋大学 商学院,江苏 连云港 222005)

一、引言

2018 年3 月26 日,以人民币计价的中国原油期货(INE)在上海国际能源交易中心上市,上市不到1年,INE 日交易量就超过了迪拜原油期货,跻身世界第三大石油交易所。2020 年3 月11 日,INE 日盘成交量突破20 万手,在亚洲时段交易量与纽约原油期货(WTI)和布伦特原油期货(Brent)两大原油期货市场不相上下。上市3 年多来,中国原油期货市场运行平稳,成交量和持仓量稳步攀升。2021 年6 月21 日,原油期权在上期所上市,人民币原油衍生品不断完善。作为全球第二大经济体和世界上最大的原油进口国,中国需要在国际原油市场的定价权中发出自己的声音。以本国货币作为计价货币不仅基本不受国外各种势力的影响而保持汇率稳定,而且有利于中国降低原油进口的对外依存度,更有助于中国应对包括原油在内的大宗商品现货定价的金融化和美国化问题,息关国家经济战略安全以及全体民众的切身利益。探讨中国原油期货定价权的动态时变特征具有重要的现实意义。

关于中国原油期货定价权的研究,薛健和郭万山(2020)基于时变t-copula 模型研究发现,上海原油期货国际影响力已开始显现,与国内外代表性原油现货间存在着较强的相依关系。徐晓莉和任芳(2020)基于GS 模型研究发现,上海原油期货对我国原油现货具有较强的价格发现功能,强于Brent 对我国原油现货的影响。田洪志等(2020)基于多变量单方向因果测度方法聚焦原油期货市场,研究发现,INE 在短期和中期内已具有价格发现功能,但长期则受到WTI、Brent 的因果影响。马郑玮等(2021)研究发现,新冠疫情爆发后上海原油期货市场的影响力相对于疫情前有所扩大,其对布伦特原油现货和胜利原油现货市场具有显著影响,具备价格发现功能。随着中国原油期货市场的稳步发展,中国原油期货与WTI 和Brent 之间存在怎样的引导关系?中国原油期货的定价权具有怎样的动态变化特征?回答上述问题并探讨中国原油期货定价权的动态时变特征具有重要的实践意义。

二、研究方法与样本数据

(一)时变波动溢出指数的构建

借鉴Antonakakis 等(2020)的处理思路,将TVPVAR 模型与Diebold 和Yilmaz(2012,2014)提出的波动溢出指数方法相结合,构造时变波动溢出指数。利用变量之间的波动溢出效应,可以系统地分析中国原油期货定价权的动态时变过程。

对于N 变量TVP-VAR 模型,假定其参数为时变的,因此在任意时刻t,列向量可以表示为:

最后,基于广义方差分解结果计算波动溢出指数。由变量j 到变量i 两两交互的溢出效应可以表示为:

两两交互的净波动溢出效应为:

变量i 接收(from)自其它所有变量溢出效应的总和为:

变量i 输出(to)到其它所有变量溢出效应的总和为:

变量i 对其他变量的净溢出指数表示为:

TVP-VAR(p)系统的总波动溢出指数为:

波动溢出指数越大,表示各变量间的波动溢出效应或关联性越高。从信息溢出角度而言,若INE 的溢出指数越大,则表明INE 在原油期货定价权中的话语权越大。

(二)变量和数据

为了分析中国原油期货定价权的动态时变特征,引入中国原油期货(INE)、美国原油期货(WTI)和布伦特原油期货(Brent)的收盘价,运用时变波动溢出指数方法分析中国INE、WTI)和Brent 之间的波动溢出效应,以判断中国原油期货定价权的动态时变特征。样本区间为2018 年3 月26 日至2021 年9 月24 日,相关数据来源于WIND 数据库。

考虑到中国原油期货以人民币计价,对中国原油期货采取乘以当日人民币兑美元汇率的方法以降低汇率波动的影响。剔除各市场由于节假日等原因造成的数据缺失后,共得到INE、WTI 和Brent 三个期货市场828 个交易日数据。对期货收盘价进行取对数差分的处理方式。

在样本期内,WTI、Brent 和INE 原油期货价格变动趋势和方向基本一致,表明中国原油期货价格变动与两大国际原油市场存在显著联系。相关系数分析(见表1)表明,WTI 和Brent 的相关程度最高,达到了0.9809,中国原油期货与WTI 和Brent 的相关系数也达到了0.9 以上,属于高度相关。三种原油期货相关系数反映了中国原油期货市场已与两大国际原油期货市场一定程度上融合。

表1 变量的基本统计特征描述

三、实证过程与结果分析

(一)实证检验

首先,运用ADF 检验和PP 检验对INE、WTI、Brent 收盘价和对数收益率进行单位根检验(表2),结果显示,INE、WTI、Brent 收盘价为非平稳序列,对数收益率序列为平稳时间序列。

表2 各变量的单位根检验

其次,运用格兰杰因果检验探讨WTI、Brent、INE之间相互引导关系(表3),结果显示,在1%显著性水平以内,WTI 与Brent 互为格兰杰原因,WTI、Brent是INE 的格兰杰原因,而INE 不是WTI、Brent 的格兰杰原因,表明WTI 和Brent 对中国原油期货具有较强的引导能力,但中国原油期货对WIT 和Brent 的引导能力则不显著。

表3 格兰杰因果检验

(二)TVP-VAR 模型平均波动溢出指数分析

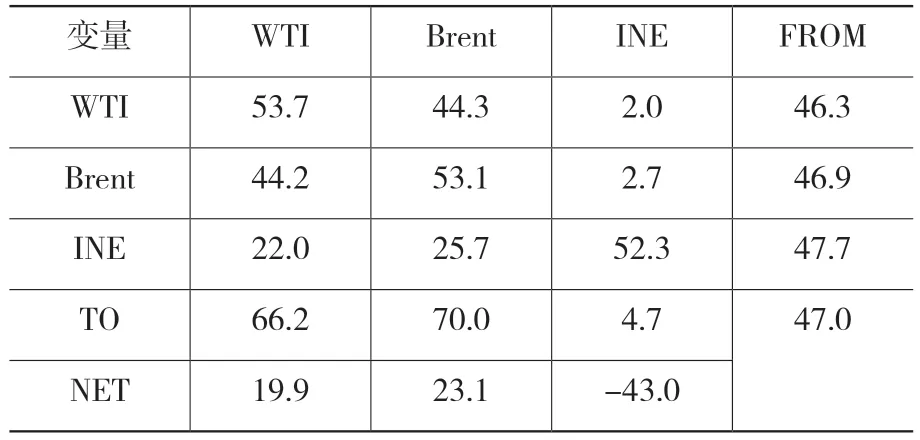

借鉴其他文献的处理思路,对INE、WTI、Brent三种原油期货收盘价取对数差分处理。表2 单位根检验结果表明采用对数收益率处理后的变量为平稳序列,可以构建TVP-VAR 模型。根据SC 准则设定模型的滞后阶数为2,对INE、WTI、Brent 收益率指数构建TVP-VAR 模型,参考Nakajima 等(2011)进行初始状态参数设定。在运行TVP-VAR 模型的蒙特卡洛模拟的同时进行广义预测误差分解,计算波动溢出指数以确定合适的方差分解期数,结果显示,预测期设定为5 时总波动溢出指数趋于稳定。对各时刻的波动溢出指数取平均值得到时变状态下的平均波动溢出效应(见表4)。其中主对角线元素表示来自变量自身的波动效应,非主对角线元素表示变量间交互的方向性溢出效应。TO 表示溢出指数,FROM 表示溢入指数,NET 为溢出指数与溢入指数的差值,即本国原油期货市场价格波动对其他原油市场价格波动的净溢出效应。表4 右下角的元素衡量了系统的总波动溢出指数,等于FROM 列(TO 行)的平均值。表4 WTI、Brent、INE 波动率溢出指数表

在波动溢出系统中WTI、Brent、INE 三个原油期货市场之间的波动率溢出效应的平均值为47.0%,该系统中接近一半的变动可以由三个市场间的相互作用解释,整体联动性水平较高。基于各原油期货市场溢出指数和溢入指数得到的净溢出效应显示WTI和Brent 的溢出效应大于溢入效应,为净溢出市场,Brent 的净溢出最大;而INE 的溢出效应小于溢入效应,为净溢入市场。INE 的价格波动源于自身贡献为52.3%,其余47.7%受另外两大市场影响这说明中国原油期货市场在与国际原油市场相融合的同时,其自身保留着一定的定价权。而INE 对WTI、Brent 的溢出指数分别为2.0%、2.7%,与另外两大国际原油期货市场对INE 的溢出指数(WTI22%、Brent25.7%)相比存在较大差距,说明中国原油期货市对国际原油期货市场的影响力还较弱。

(三)时变波动溢出指数分析

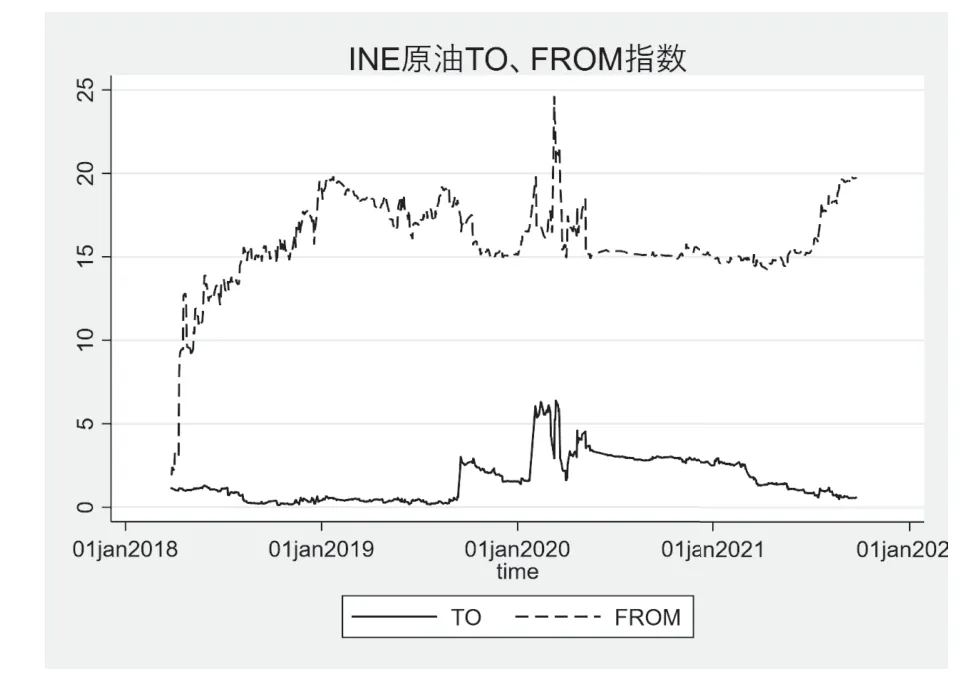

图1 展示了中国原油期货溢出指数和溢入指数的动态变化。INE 成立后,溢入指数不断上升从2%上升至20%左右,受到WTI 和Brent 的价格波动影响增强,但溢出指数整体呈现平缓下降的趋势,且在1%左右的低位徘徊,这主要是受中国原油期货市场成立时间较短,对外传导较弱。此外由于美国钻井油活跃,美国原油产量不断提升,原油供给的增加导致原油期货价格持续下跌,2019 年7 月22 日INE 的对外溢出指数跌至0.16%的最低水平。之后随着中国原油期货的影响力逐渐提升,INE 的溢出指数开始回升。这表明中国原油期货INE 在推出后,随着时间推移,不断融入国际原油期货市场,受到WTI 和Brent 波动的影响日益加强(FROM),但对WTI 和Brent 的价格波动影响较小(TO)。在新冠病毒疫情全球爆发后,中国原油期货的溢出效应有较大的提升,溢出指数升至6.39%的最高点,中国是世界原油及原油制品消费大国,是全球原油需求增量的主要贡献者。对国际原油市场的影响力增强,已经具有一定的定价权。随着国际疫情得到控制,INE 原油期货市场对国际原油市场的影响力不断下滑,净溢出指数也逐渐回到2%左右,相比疫情前影响力更加平稳,这说明上海原油期货能够对整体原油系统产生一定影响,在疫情期间对国际原油市场的恢复有较大贡献,并具有较为稳定的定价权。

图1 INE 原油溢出指数和溢入指数

四、研究结论

采用TVP-VAR 模型溢出指数方法,分析了WTI、BLT、INE 收益率之间波动溢出效应,探究了中国原油期货定价权的动态时变特征。主要结论如下:

(1)从平均总溢出指数看,TVP-VAR 系统的总溢出指数达到了47.0%,表明由WTI、BLT、INE 收益率构建的平均波动溢出指数系统中一半的变动可以由三个市场间的相互作用解释,整体联动性水平较高。

(2)从INE 溢出指数和溢入指数看,在国际原油期货市场上,INE 原油期货市场缺乏对国际原油期货市场的影响力。但在新冠疫情发生时期,INE 对国际原油期货市场的影响力显著提升。

(3)虽然WTI 原油期货市场和Brent 原油期货市场作为国际原油定价基准,对INE 原油期货市场有着较强的溢出效应,但INE 的价格波动源于自身贡献为52.3%,已经具备了一定的定价权。

以上研究结论对于研究中国原油期货定价权,进一步扩大上海原油期货在国际原油市场上的影响力,加强中国原油期货定价权有重要的实际意义。

猜你喜欢

经济师(2023年6期)2023-07-12

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

新课程研究(2016年4期)2016-12-01

中国市场(2016年19期)2016-06-06

广东石油化工学院学报(2016年6期)2016-05-17

中国铁道科学(2015年4期)2015-06-21

法人(2014年4期)2014-02-27

空间控制技术与应用(2010年3期)2010-12-23