氢能驱动下钢铁园区能源系统优化配置

2022-07-26 06:59张鹏成柯德平孙元章廖思阳

电力系统自动化 2022年14期

张鹏成,徐 箭,柯德平,孙元章,廖思阳

(武汉大学电气与自动化学院,湖北省武汉市 430072)

0 引言

“碳达峰·碳中和”目标的提出给电力行业及工业领域等提出了更高要求,电源侧要推动构建以新能源为主体的新型电力系统,负荷侧要推动绿色制造[1]。当前,新能源发展迅速,截至2020 年风光新能源装机容量已经突破500 GW,占全部电源总装机容量的比例达24%[2];负荷侧清洁能源发展也有一定进展,已有多个研究和示范工程通过高比例消纳新能源来实现工业领域的碳减排[3-6]。然而,工业领域碳排放占全国碳排放的比例仍然较高,其中钢铁工业碳排放占全国总碳排放的比例高达15%[7]。

钢铁园区中,高炉炼铁、焦化等铁前工序及物流运输是高碳排放环节。其中,高炉炼铁碳排放占到整个钢铁生产碳排放的70%以上[8]。伴随着经济增长,预计未来一段时间内生铁及钢材产量仍将进一步增长。若不加以调整,以高炉为主要生产方式的钢铁行业碳排放也将同步增长。然而,在碳市场逐步成熟和碳配额逐渐收紧的情况下,钢铁行业面临从“相对约束”向“绝对约束”的转变,这一约束成为钢铁园区发展过程中的关键挑战。值得注意的是,钢铁园区进行电力替代的碳减排效果有限,迫切需要寻找新的介质来促进钢铁园区的深度减碳。

研究表明,氢能可以实现钢铁园区物质流的绿色替代,新能源电力电解水制得的氢气(下称绿氢)可以较好地融入现有的钢铁园区能源系统,有望在炼铁、轧钢、物流及加热等多个环节发挥减碳作用。国内外已有相关研究和示范工程探索绿氢与钢铁园区能源系统的耦合模式。其中,瑞典和芬兰在2016年启动了HYBRIT 项目,探究以新能源电力为主要能源的氢基还原铁生产工艺的可行性[9];德国SALCOS 项目采用风力发电电解水产生绿氢供生产使用[10],奥钢联H2 FUTURE 项目通过研发氢气替代技术来降低钢铁生产过程中的碳排放[11]。现有案例印证了“新能源-氢能-钢铁园区”耦合能源系统构建的可能性。但是,现有研究大多针对电制氢系统的容量配置问题[12-14],考虑钢铁园区氢负荷特性的研究较少,未具体针对钢铁耦合能源系统的规划和容量配置进行研究分析,也未对市场化及相关因素对规划配置的影响进行分析。

基于此,本文在传统钢铁能源系统基础上,探索新能源自发自用和绿色氢能自产自用新模式。基于耦合环节建模,构建以园区收益净现值最大为目标的规划模型,着重分析氢气价格、电力市场化、碳市场与相关政策等因素对系统配置的影响,通过刻画系统的投资风险来解释规划方案中存在的“偏好”特性,以期为钢铁行业投资相关产业提供参考。最后,从系统建设、系统调控和项目推广3 个方面阐述了值得注意的关键问题,希望能促进新能源和氢能在钢铁园区的应用以及整个钢铁工业的低碳发展。

1 钢铁园区能源系统分析

1.1 园区能源系统分析与重构

钢铁园区能源系统是典型的多能源输入、多转换环节系统,图1 所示为国内某钢铁园区能源系统示意图。园区包括外购电、铁矿石及煤炭等能源输入,焦化、烧结、高炉炼铁等转换过程,鼓风机、制氧机等电力负荷以及重型卡车(简称重卡)、机车等运输车辆。

图1 钢铁园区能源系统Fig.1 Energy system in iron and steel park

图1 所示的钢铁园区能源系统中,可分为生产系统、电力系统和运输系统3 个子系统。生产系统采用传统高炉-转炉生产工艺,其中高炉生产采用煤粉和焦炭作为还原剂,而转炉生产过程中以铁水及废钢为原料,采用甲醇制得的氢气作为轧钢过程的保护气;电力系统中根据变电站容量及负载率情况,园区外购电可选择需量电费或容量电费2 种结算模式,年购电费用为数亿元;运输系统包含97 辆运输车及114 辆非运输车,建有专用机车道轨,其中运输车均采用常规燃油车。

园区经过技术更新升级,已经达到超低碳排放标准。但进一步分析可知,自备电厂中的煤气发电导致的直接碳排放值得关注;运输系统中的燃油车也是碳排放的主要源头,典型柴油重卡碳排放数据如附录A 表A1 所示。此外,生产系统中的焦化、烧结等铁前工序使用传统化石能源,采用传统工艺的高炉生产导致的碳排放量也较大。综合来看,该园区仍有较大的绿色发展潜力,可以提升新能源电力利用水平、发展氢冶金、引入氢能重卡等,其核心在于氢冶金。

碳冶金和氢冶金的简化方程分别如式(1)和式(2)所示。

冶炼1 t 铁水时,碳冶金需消耗约0.5 t 煤炭,而由式(2)计算氢冶金需消耗53.571 kg 氢气。计算得理想条件下氢价与煤价之比小于9.333 时,氢冶金具有盈利空间和能力。考虑到式(2)为吸热反应,实际生产过程中的需氢量大于理论值[11,15-16],对氢价的要求将更为苛刻。随着新能源的快速发展及其成本的持续下降,利用新能源耦合氢冶金将具有较好的前景[9,17]。

研究表明,该钢铁园区有大片空地,屋顶及储蓄池面积广阔,具备发展屋顶光伏、漂浮式光伏等分布式发电方式的客观条件。此外,绿氢来源广泛且绿色低碳,可应用于运输车辆、炼铁、充当轧钢保护气,以及作为焦化烧结工序的燃料。因此,本文构建了图2 所示的钢铁园区绿色能源系统。

图2 钢铁园区绿色能源系统Fig.2 Green energy system in iron and steel park

钢铁园区绿色能源系统可有机融入原有系统中,形成新能源发电利用与氢能自产自用2 种模式。新能源发电可替代厂区部分负荷用电,同时供给电解槽制氢;电解槽制得的氢气可供燃料电池发电、直接还原铁、炼钢保护气及氢能重卡等多途径利用。其中,园区电力系统与氢能系统之间通过电解槽与燃料电池耦合,实现电-氢之间的双向转换。与原系统相比,钢铁园区绿色能源系统由新能源电力与氢能替代市电与碳元素,形成能量流与物质流的同步替换,绿色发展特征更加凸显。

1.2 绿色能源系统控制与耦合环节建模

钢铁园区能源系统运行与其动态生产流程密切相关,其用能行为依附于其生产状态,生产状态又可以依据各时段能源平衡情况做出相应调整。钢铁生产流程与新能源及氢能系统存在双向互动的调节过程,这期间进行的调节包含钢铁生产时序优化、新能源制氢比例分配等,对于能源系统可以相应等效为各设备的年利用小时数,这可对系统的初始配置提供数据支撑进而影响系统的配置结果。此外,电-氢-电转换是钢铁能源系统重构后的关键耦合点。本节对其运行特点及模型进行简要介绍。

1)电解槽

目前主流的电解槽有3 种,其中碱性电解槽应用广泛,但电解能耗偏高、效率偏低[18];质子交换膜电解槽能耗及效率有一定改善,且动态响应范围可达5%~120%[19],能够较好地适应新能源功率波动;固体氧化物电解槽效率及能效均有明显改善,但工作温度较高,尚缺乏规模化应用案例[20-21]。电解槽转换效率认为恒定时,其输入、输出功率关系及氢气产量可由式(3)[22]、式(4)描述。

式中:PH1为电解槽输入功率;PH2为电解槽输出功率;η1为电解槽电解效率;P0为电解制氢单位电耗;ρ为氢气在标准状况下的密度;Δt为积分时间间隔;M为电解槽在t1到t2时间内的氢气产量。

2)燃料电池

氢燃料电池主要有质子交换膜燃料电池和固体氧化物燃料电池等,其中质子交换膜燃料电池是目前发展主流。燃料电池发电效率认为恒定时,其发电量与输入氢气量之间的关系如式(5)所示[23]。

式中:PFC为燃料电池发电功率;f1为电解槽输出供燃料电池的比例;η2为燃料电池的转换效率。

2 园区绿色能源系统优化配置

上文对国内某钢铁园区能源系统的分析结果表明,重构钢铁园区能源系统对其绿色发展具有积极作用。但是,绿色能源系统在原系统基础上延拓物质流,需要考虑规划建设的经济性以及新增部分与原系统的协调匹配等相关问题。

2.1 目标函数

从投资的角度出发,园区受益主体希望在一定时间周期内最大化其自身收益。本文探讨的氢能驱动下钢铁园区发展模式主要在原有能源系统的基础上新增新能源和氢能产业链,重点在于探讨耦合新能源和氢能后的净效益增量,即

式中:Ii为设备i的建设成本;i指代设备类型,其中S表示光伏电站、E 表示电解槽、FC表示燃料电池、ST表示储氢加氢设施、C 表示氢能重卡;If为附加成本。

设备i的建设成本计算如式(8)所示。

式中:Iem为第m年减少的购电费用;Ixm为第m年减少的年需量电费;IHm为第m年的氢能替代收益;Iywm为第m年的运维成本;Ibm为第m年的购氢费用;δ为折现率。

式(9)中,第m年减少的购电费用由新能源发电与氢燃料电池发电替代园区用电组成,如式(10)所示。

式中:PS为光伏装机容量;TS为光伏年等效利用小时数;PE为电解槽额定容量;TE为电解槽年等效利用小时数;PFC为燃料电池容量;TFC为燃料电池年等效利用小时数;Sen为本地单位电量费用。

需量电费按月结算,其减少值源于燃料电池发电平抑冲击性负荷如轧钢负荷等,即

式中:Pk为第k月燃料电池发电替代园区尖峰负荷值,其月度值随生产计划及调度影响,年度值认为固定;Sx为需量电费。

氢能利用相关收益包含替代原甲醇制氢、减碳效益、燃料费减少及购煤费用减少,如式(12)所示。IHm=[L1(PSTS-PETE+PFCTFC)+MC1L2+

式中:L1为单位电量减碳量;MC1为用做炼铁还原气的年氢气量;L2为氢能炼铁单位减碳量;MC2为用做保护气的年氢气量;L3为轧钢保护气单位绿氢替代减碳量;MC3为氢能重卡年需氢量;L4为氢能重卡年减碳量;SmC为第m年的碳价;NC为氢能重卡替代数;D为氢能重卡日行驶里程;Smo为第m年的平均油价;M0为冶炼单位质量铁水消耗的氢气量;ξ为冶炼单位质量铁水消耗的煤炭量;Smco为第m年的平均煤炭价格。

运维费用与规划值及实际情况相关,难以准确刻画每年数值,可按式(13)进行估算[12]。

式中:RT为能源系统第T年的价值。

2.2 约束条件及模型求解

分布式光伏可有效提升钢铁园区经济效益[25],但钢铁园区发展屋顶光伏有较多限制,仅适合在轧钢车间等烟尘较少处安装,原料厂、烧结、高炉等烟尘较多处不适宜安装屋顶光伏[26]。此外,屋顶光伏可装容量还要考虑屋顶载荷、光伏组件质量等多种因素[25]。因此,钢铁园区发展分布式光伏存在最大容量限制。在本文中,将钢铁园区最大可装分布式光伏容量作为边界,同时考虑炼钢过程保护气及燃油重卡全部实现绿氢替代,制得的氢气若有剩余则在每日固定时刻全部售出,基于各组分之间的转换关系和连接特性,设计如下约束条件。

1)电制氢约束

式中:PE,min为电解水制氢装置最小装机容量;γ为电解水制氢装置容量占光伏装机容量的最大比例;MdC、Mdcar分别为炼钢过程和氢能重卡日用氢量;TdE为电解水制氢装置日等效满负荷运行时长。

2)氢利用约束

式中:ρ1为储氢罐储氢密度;Vm为储氢罐体积。

由此,可建立以各设备容量/数量为决策变量,以最大化全生命周期收益Val为目标(式6),以氢能产业链转化和利用关系为约束(式(16)—式(21))的单目标优化模型,调用Cplex 求解器进行求解。

2.3 配置方案及收益分析

本文所研究的钢铁园区有清洁发展的基础和规划,其每日轧钢需要的保护气为400 kg,通过甲醇制氢获得。在原系统基础上,园区规划新建20 MW 屋顶光伏及100 MW 漂浮式光伏用于厂区用电,同时拟规划建设园区级氢能产业链,希望通过氢能替代园区内物流重卡与轧钢保护气,并逐步推广氢能冶金。分析过程中,忽略燃料电池发电所节省的电费,附加成本与残值的现值均按初始投资值的5%计算。综合现有研究[27-30],其余相关参数选择见附录A 表A2。

系统运行过程中,可利用资源状态网络对钢铁制造流程进行建模,进而对调度周期内的钢铁用能行为进行刻画,预先得到生产过程中的用氢曲线。同时,基于新能源出力预测和钢铁生产用电行为刻画,可以合理分配新能源各时段用于电解水制氢的比例。在建设过程中,考虑储氢装置能满足最大产氢量需求,则储氢对于系统的运行没有过大影响。

计算得到γ=0.2,氢价、碳价分别为50 元/kg和30 元/t,采用碱性电解槽时系统电制氢容量为24.000 MW,未配置燃料电池。此时系统净收益为3.367 亿元,减碳量为106.110 万t。当选择质子交换膜电解槽时,系统配置方案不变,仅系统净收益减少0.96 亿元。

进一步分析可知,当前模式下的氢气成本与碳冶金的煤炭购入成本已具有可比性,详细计算见附录B。但是,由于园区自产氢气量难以支撑大规模氢冶金发展,园区氢冶金发展在很大程度上仍将依赖于外部购入氢气的成本。

2.4 影响因素分析

目前,钢铁园区氢能产业链处于发展初期,氢能市场发展仍具有较大的不确定性,氢气价格可能会因短时供需不平衡产生较大波动,而氢气价格对于投资者的决策起到了一定的影响作用。因此,有必要分析氢气价格变化对于投资决策的影响。此外,系统投资决策及配置方案还将受到电力市场化、碳市场与去产能政策等多种因素的影响。

1)氢气价格变动的影响

在2.3 节参数设置的基础上,探究不同氢气价格下园区的投资方案和系统收益(选择碱性电解槽),结果如表1 所示。此处,将系统收益归为电能替代收益、氢能替代收益以及减碳收益,其中氢能替代收益包括替代炼钢保护气收益、替代燃油收益以及氢气售出收益。

表1 收益及减碳量Table 1 Income and carbon reduction

分析可知,由所构建模型推演出的投资方案有投资“偏好”,当氢价较高时,倾向于最大化投资氢能产业链;当氢价较低时,在满足园区生产和运输重卡的氢能需求后,新能源电力倾向于满足园区电力负荷应用。3 种氢价水平下的系统初始投资及收益情况如图3 所示。

图3 绿色能源系统投资及收益情况Fig.3 Investment and income of green energy system

由图可知,在不同氢价水平下,系统初始投资及收益组成有较大差别。氢价较高时,系统初始投资、电能替代收益及碳收益没有变化,随着氢价上涨,氢能替代收益增加,即系统收益情况受到氢能市场的影响较大;氢价较低时,系统初始投资与氢能替代收益下降,电能替代和碳收益增加,源于新能源发电最大化用于园区电力负荷,在节省购电费用的同时将间接减碳量转化为经济收益。附录C 给出了氢能替代收益的构成及影响因素分析。

此外,上述配置方案中均没有燃料电池,氢能系统更多的是发挥其减碳作用和产品价值。原因在于,氢燃料电池一次性投资成本大,电-氢-电综合转化效率较低,通过燃料电池发电取得的收益不及新能源发电直接用于园区电力负荷利用取得的收益。随着相关技术的不断成熟和成本的快速下降,氢能系统有望给园区带来一定的灵活性收益。

2)电力市场化等因素的影响

国家发展和改革委员会日前发布的关于电价市场化改革的通知中指出,工商业用户要全部进入电力市场,按照市场价格购电,其中高耗能企业市场交易电价上浮不受20%的限制。这意味着对于高耗能企业而言,用电多、能耗高的企业将面临更高的用电费用。对于钢铁园区而言,轧钢等冲击性负荷需要系统有足够的备用容量,而市场化环境下由外部电网提供的备用容量可能会价格高昂,钢铁园区面临着支付高昂用电费用、有序用电与配置储能等多种选择,本文所提绿色能源系统无疑为其提供了较好的储能基础。

图4 所示为不同储能方式的能量储存时间和容量。

图4 不同储能方式的储能时间和容量跨度Fig.4 Energy storage time and capacity span of different energy storage modes

可以发现,氢能是唯一满足大规模电能跨季节存储要求的介质[31-32]。钢铁园区绿色能源系统通过引入新能源及电解水制氢,形成了比较完备的氢能产业链,若能结合峰谷电价差,在低电价时制氢、在高电价时利用燃料电池技术发电,则有望实现钢铁园区的经济、连续、稳定供电。在未来建设以新能源为主体的新型电力系统背景下,氢储能也有望为电网功率调节提供一定的支撑。

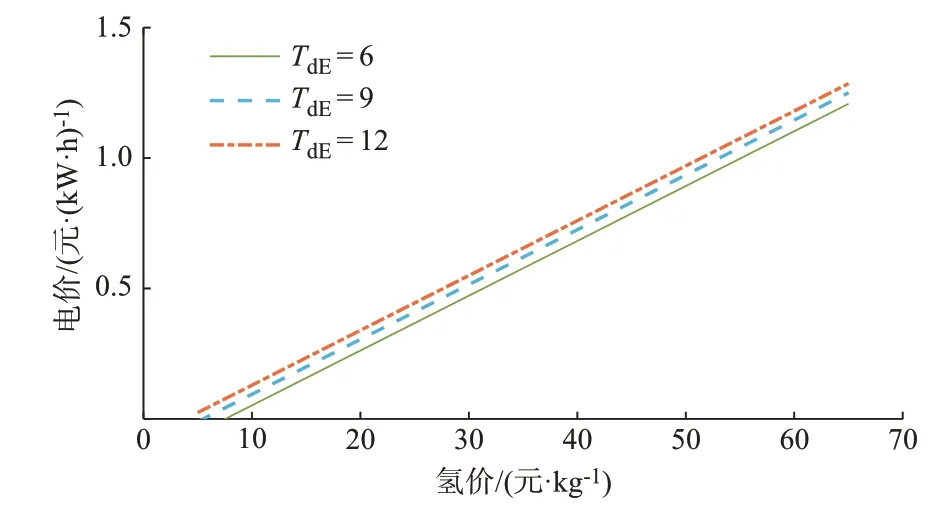

另一方面,电力价格与氢能价格的综合作用会传导影响系统的配置方案,分析如下。

高氢价导致系统配置氢能产业链引入的年均成本如式(22)所示。

式中:Ie为电能替代的收益,包括减少的购电费用以及间接减碳取得的经济价值;IH为投资氢能产业链增加的收益。

令Ie=IH,可得式(25)所示的边界线方程。

由此可得投资“偏好”存在的边界,如图5 所示。边界线将电价-氢价形成的二维平面分割为2 个部分:左上平面为高电价导致园区新能源发电最大化以满足园区电力负荷应用;右下平面为高氢价导致园区新能源发电最大化投资氢能产业链。

图5 投资边界示意图Fig.5 Schematic diagram of investment boundary

随着新能源发电价格的持续下降,钢铁园区主动建设新能源或与新能源企业建立直接购售电合同的积极性将会增强,钢铁园区可以探索购置绿氢或购电(新能源发电)制氢2 种模式。

3)碳市场及去产能政策的影响

在该钢铁园区中,按电解槽容量配置为24 MW、电解槽年利用小时数为3 000 h 计算,氢气年产量为1 121.40 t,用于轧钢保护气及重卡燃料的氢气量分别为146.00 t 和141.62 t。氢冶金年替代园区5%产量所需氢气为1.125 万t,可见园区氢气产量远不能满足氢冶金需求;此外,由式(1)和式(2)计算可知,单位质量(1 kg)铁矿石采用氢气还原相比于采用碳还原减少的二氧化碳量为0.412 5 kg,所需氢气为0.037 5 kg,按当前环境下碳价(30 元/t)和氢价(50 元/kg)计算,减碳的边际收益远小于购氢的边际成本,考虑氢冶金这一吸热反应导致氢气实际消耗高于理论值时更是如此。因此,钢铁园区氢冶金取代碳冶金的动力不足,从减碳角度考虑配置方案中也不会考虑增加氢冶金。

然而,随着碳配额等相关约束及碳市场逐步覆盖钢铁等工业领域,绿色替代的经济效益或将更为显著。2021 年正式上线的碳市场将在“十四五”期间覆盖钢铁、有色、建材等高耗能行业。中国钢铁工业协会关于钢铁行业低碳发展的倡议书中也指出,钢铁行业面临从碳排放强度的“相对约束”到碳排放总量的“绝对约束”,工业和信息化部等部门同样释放出碳约束条件下钢铁行业兼并重组、限制产能等信号。碳配额约束上限将为钢铁园区的生产设置标准,园区只能在标准允许的范围内排放,如果配额用完则或者选择限产,或者高价向碳配额富足的企业购买。这意味着减碳的边际收益将有望大于氢冶金的边际成本,且低碳发展或许能为钢铁园区争取到更宽松的产量限制,也或许能为钢铁园区提供效益增长点,分析如下。

通过碳配额约束来促使钢铁园区绿色发展,需要碳减排量转换的经济价值或碳配额价格大于购氢的边际成本。然而,购氢价格即使按3 元/kg 计算,二氧化碳(或碳配额)价格也需达到272.727 元/t 才具有比较优势,而当前情况与此相差还较远,碳市场还需较长时间的发展才能使得碳价上升到一定区间。但是,若在碳达峰背景下该钢铁园区产能被迫压缩5%,吨钢利润按高位千元计算,则年收益将减少数亿元。相比之下,采用氢气实现园区的深度低碳发展十分必要。

4)设备价格及性能的影响

中国电动汽车百人会发布的研究报告中指出,目前已经商业化的碱性电解与质子交换膜电解2 条技术路线中,电解槽设备成本分别占到制氢系统设备成本的50%和60%[30]。由式(25)可以看出,分界线截距与氢能产业链的设备投资成本之间也存在正相关关系,电解槽设备成本的下降会使得右下平面面积扩大,园区投资氢能产业链的积极性也会相应提升。

此外,由式(25)可以看出,分界线斜率与电解槽转换效率、分界线截距与电解槽利用小时数呈正相关。在电解槽技术逐渐成熟的情况下,其转换效率提升或日利用小时数提升,右下平面面积均将进一步扩大,氢能产业链“占优”的比例将相应提升,园区发展氢能的积极性也会得到提升。

综上所述,在多方面因素的共同影响和作用下,钢铁园区通过拓展氢能产业链来实现深度低碳具有一定的发展前景。

3 园区绿色能源系统配置的“偏好”分析

3.1 风险刻画

由以上分析可知,多种因素都会对系统的优化配置方案产生一定的影响。因此,单方面考虑系统投资收益容易使得系统投资产生“偏好”,直观体现在氢价较高时所得投资方案倾向于最大化制氢、售氢。但在实际中,由于市场变动导致的氢价波动具有极大的不确定性,进而将这种不确定性形成的风险传导至系统收益中,可能使系统实际收益与规划时计算所得收益差别较大。为避免过度“逐利”而产生无法承担的风险损失或过于“保守”错失发展机遇,有必要在初期衡量系统投资风险并调整系统的投资方案。Markowitz 投资组合理论提供了刻画风险的理论和工具,能在资产配置过程中有效刻画风险,该理论采用投资者效用来描述其心理预期,即最大化收益的同时最小化投资风险[33]。投资效用由期望收益率和方差组成,如式(26)所示。

式中:W为投资者效用;r为投资收益率;E(·)、σ(·)分别为投资收益率的期望和方差;A用于描述投资者对于风险的敏感程度,取值越大则投资者对风险越敏感。

假设存在有风险资产和无风险资产,其组合投资收益率计算如式(27)所示。

容易得到有风险资产投资的最优比例如式(31)所示。

3.2 结果分析

不考虑工业园区氢冶金时,由式(31)分析可以得出如下结论。

1)氢价较高且不考虑风险,即

此时,投资者将完全倾向于投资没有风险的项目。在钢铁工业园区中,由于工业负荷大,所建光伏电站发电量几乎可以全额消纳,电能替代所获收益可以认为没有风险,而氢能市场和碳市场处于发展初期具有较大的不确定性,因而具有一定的投资风险。由式(31)可以看出,当氢气价格较高时,若不考虑系统投资风险,配置方案将倾向于最大化投资氢能产业链;当氢价较低时,配置方案在新能源发电满足园区基本氢气需求前提下直接用于园区电力负荷,这与2.3 节分析结果一致,从投资风险的角度进一步解释了规划配置方案具有的“偏好”特性。

此外,随着氢能市场、电力市场、碳市场以及钢铁市场耦合程度的加深,多主体、多市场环境下导致的不确定性将会进一步增强,多市场风险对于系统配置方案也会有较大的影响。因此,采用投资风险理论去探讨多市场环境下钢铁园区绿色能源系统的投资风险也将具有一定的意义,可以据此指导或矫正系统的投资方案。

4 问题和讨论

钢铁园区能源系统对新能源和氢能具有较好的消纳能力,利用新能源与氢能可以帮助钢铁园区取得较好的碳减排效果,并有望取得一定的经济收益。综合氢能市场、碳市场以及电力市场等多因素影响,利用新能源及氢能来实现钢铁园区的深度低碳具有发展潜力。然而,若碳减排量不能转化为企业经济效益,则仅依靠园区变革来推动绿色氢能产业链发展的效果不佳,尤其是当前碳市场及相关政策还不完备的情况下,钢铁园区低碳转型的动力不足,需要政府及其他主体参与建设,在规划、运行、调控及项目推广方面也存在许多问题值得探讨。

4.1 系统规划

钢铁园区低碳转型是一个动态过程,是在企业生产实际基础上不断进行探索和调整的过程。绿色能源系统在原系统产业链基础上引入氢能产业链,源侧由新能源电力耦合,荷侧由氢能可替代设备耦合,极大地改变了原有系统的运行模式和运行规律。首先,各环节的引入与建设需分析对比各环节在运行特点、能源消耗等方面的差异,统筹考虑系统的承受能力及企业生产状况,可以制定阶段性、滚动性规划工作方案;其次,可以通过合理选型使绿色能源系统中的新增部分与原生产系统有机匹配,通过选择合适的制氢方式、制氢规模及氢能运输车辆数目来实现生产效率、资源利用最大化;再有,可以考虑并评估多应用场景和系统投资风险,合理配置相应的应急资源,保障钢铁产品链和氢能产业链高效运行;探求更多的激励因素,将低碳转化为更多的经济价值,进而促使钢铁园区低碳转型。

4.2 系统调控

绿色能源系统具有交互多和主体多两大特征:

1)交互多是指钢铁园区从较简单的能源流和物质流拓展,形成具有多种衍生产品的多能互补系统,丰富和延展了原产业链和价值链,系统运行更加复杂,约束体系更加庞大。系统运行牵涉面更加广泛,涉及生产、运输、转化和消费各个环节,不确定性和运行风险进一步加大。

2)多环节引入导致初始投资大,系统投资风险大、收益慢,难以调动单一主体积极性,可以形成多主体参与格局。在参与主体多元化、产品多样化、供需互动化的情形下,各参与主体可以采用分布式博弈的方式来实现整个系统的均衡[34]。

另外,可建立多主体统一管理和交易平台,通过信息引导实现大系统安全经济运行与小系统区域自洽。

4.3 项目推广

以典型钢铁园区转型为先导,最大化发挥绿色能源系统的产业优势,形成新能源与氢能在工业园区应用的良好示范。在此基础上,可以建立一体化系统规划、建设、运行、调度、管理模式,打造产业化发展平台,构建多能互补服务中心和综合能源服务商。充分发挥平台经济作用,为更多的工业企业提供设计方案和融资平台。

5 结语

“碳达峰·碳中和”目标为工业发展提出了更高的要求,同时也提供了难得的机遇。在“相对约束”转变为“绝对约束”的情况下,碳排放高于配额线的企业将变得十分被动。在碳市场及去产能政策背景下,新能源和氢能参与或许能够创造出更大的经济价值,为企业发展谋得新的经济增长点。

本文基于钢铁园区绿色能源系统与原系统间的对比分析,阐述了关键耦合设备的模型和特性。以最大化经济效益为目标、以各环节连接和转换特性为约束搭建了耦合能源系统的优化配置模型,得到了系统在不同参数情况下的配置方案以及投资和收益组成情况,结果显示配置方案具有“偏好”特性。进一步,本文分析了氢气价格、电力市场化、碳市场与去产能政策以及设备成本对于钢铁园区绿色能源系统配置方案的影响。此外,本文从投资风险的角度解释了配置方案存在的“偏好”特性。

最后,本文就绿色能源系统规划建设及推广过程中的相关问题进行了阐述,从系统规划、调控和推广等方面展开了讨论。由于相关实践还较少,本文所提框架还需要进一步补充完善,能量流、物质流和信息流的充分融合还需进一步深化,能源系统从规划、运行到推广至整个过程中所涉及的相关问题还有待进一步讨论,这也是下一步工作的重点。

附录见本刊网络版(http://www.aeps-info.com/aeps/ch/index.aspx),扫英文摘要后二维码可以阅读网络全文。

猜你喜欢

石油石化绿色低碳(2022年2期)2023-01-06

石油石化绿色低碳(2022年4期)2023-01-06

石油石化绿色低碳(2022年1期)2023-01-06

中国石化(2022年5期)2022-06-10

法人(2022年5期)2022-05-23

小学科学(学生版)(2020年12期)2021-01-08

空间科学学报(2020年3期)2020-07-24

科学与技术(2019年1期)2019-02-14

医学研究杂志(2015年12期)2015-06-10

能源(2015年1期)2015-01-23